- Бюджетная система

Содержание

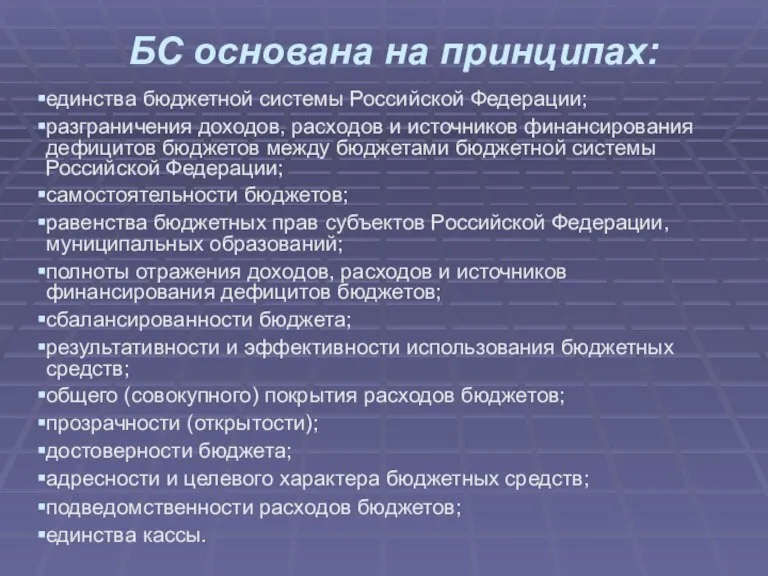

- 2. БС основана на принципах: единства бюджетной системы Российской Федерации; разграничения доходов, расходов и источников финансирования дефицитов

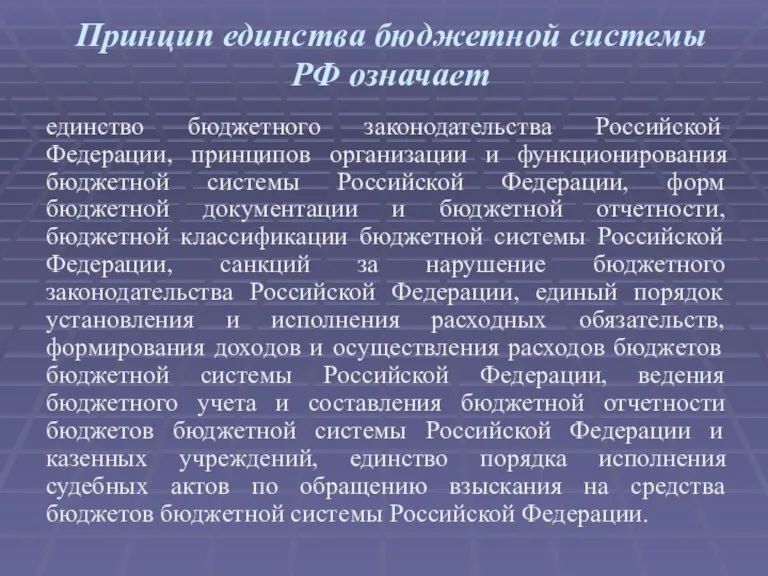

- 3. Принцип единства бюджетной системы РФ означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной

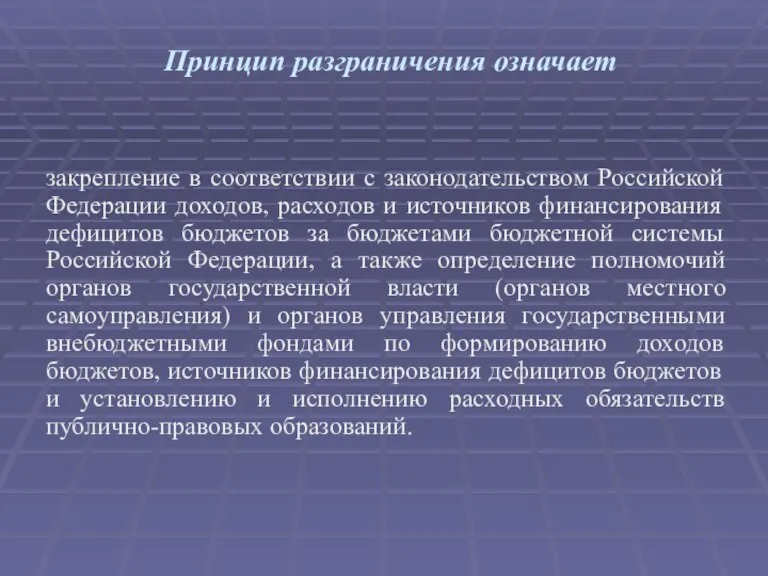

- 4. Принцип разграничения означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов

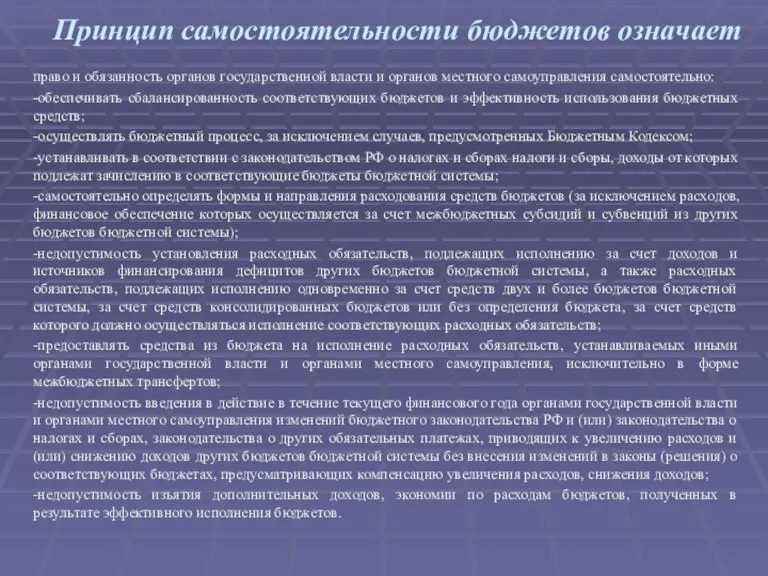

- 5. Принцип самостоятельности бюджетов означает право и обязанность органов государственной власти и органов местного самоуправления самостоятельно: -обеспечивать

- 6. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов

- 7. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает что все доходы, расходы и

- 8. Принцип сбалансированности бюджета означает что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и

- 9. Принцип результативности и эффективности использования бюджетных средств означает что при составлении и исполнении бюджетов участники бюджетного

- 10. Принцип общего (совокупного) покрытия расходов бюджетов означает: что расходы бюджета не могут быть увязаны с определенными

- 11. Принцип прозрачности (открытости) означает: -обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их

- 12. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и

- 13. Принцип адресности и целевого характера бюджетных средств означает что бюджетные ассигнования и лимиты бюджетных обязательств доводятся

- 14. Принцип подведомственности расходов бюджетов означает что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных

- 15. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета

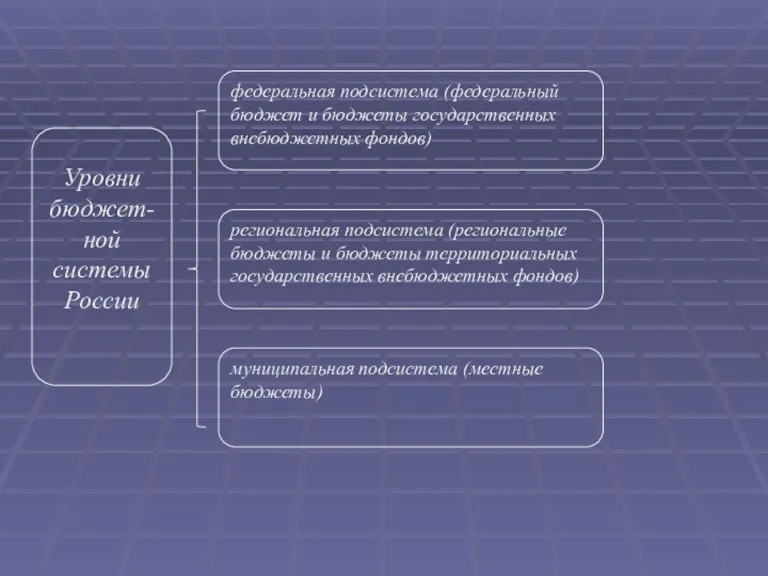

- 17. Уровни бюджет-ной системы России региональная подсистема (региональные бюджеты и бюджеты территориальных государственных внебюджетных фондов) муниципальная подсистема

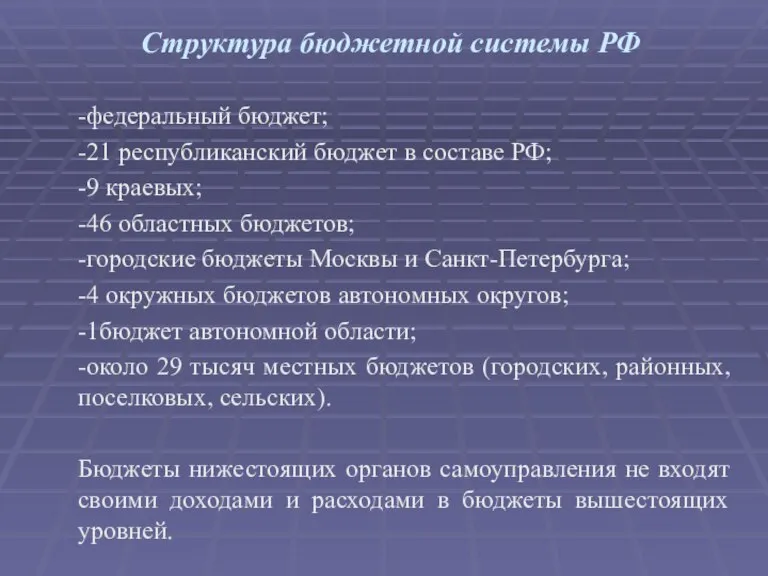

- 18. Структура бюджетной системы РФ -федеральный бюджет; -21 республиканский бюджет в составе РФ; -9 краевых; -46 областных

- 21. Скачать презентацию

Слайд 2БС основана на принципах:

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников

БС основана на принципах:

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников

Слайд 3Принцип единства бюджетной системы РФ означает

единство бюджетного законодательства Российской Федерации, принципов

Принцип единства бюджетной системы РФ означает

единство бюджетного законодательства Российской Федерации, принципов

Слайд 4Принцип разграничения означает

закрепление в соответствии с законодательством Российской Федерации доходов, расходов

Принцип разграничения означает

закрепление в соответствии с законодательством Российской Федерации доходов, расходов

Слайд 5Принцип самостоятельности бюджетов означает

право и обязанность органов государственной власти и органов местного

Принцип самостоятельности бюджетов означает

право и обязанность органов государственной власти и органов местного

Слайд 6Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает

определение бюджетных полномочий

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает

определение бюджетных полномочий

Слайд 7Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает

что

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает

что

Слайд 8Принцип сбалансированности бюджета означает

что объем предусмотренных бюджетом расходов должен соответствовать суммарному

Принцип сбалансированности бюджета означает

что объем предусмотренных бюджетом расходов должен соответствовать суммарному

Слайд 9Принцип результативности и эффективности использования бюджетных средств означает

что при составлении и

Принцип результативности и эффективности использования бюджетных средств означает

что при составлении и

Слайд 10Принцип общего (совокупного) покрытия расходов бюджетов означает:

что расходы бюджета не могут

Принцип общего (совокупного) покрытия расходов бюджетов означает:

что расходы бюджета не могут

Слайд 11Принцип прозрачности (открытости) означает:

-обязательное опубликование в средствах массовой информации утвержденных бюджетов и

Принцип прозрачности (открытости) означает:

-обязательное опубликование в средствах массовой информации утвержденных бюджетов и

Слайд 12Принцип достоверности бюджета означает

надежность показателей прогноза социально-экономического развития соответствующей территории и

Принцип достоверности бюджета означает

надежность показателей прогноза социально-экономического развития соответствующей территории и

Слайд 13Принцип адресности и целевого характера бюджетных средств означает

что бюджетные ассигнования и

Принцип адресности и целевого характера бюджетных средств означает

что бюджетные ассигнования и

Слайд 14Принцип подведомственности расходов бюджетов означает

что получатели бюджетных средств вправе получать бюджетные

Принцип подведомственности расходов бюджетов означает

что получатели бюджетных средств вправе получать бюджетные

Слайд 15Принцип единства кассы означает

зачисление всех кассовых поступлений и осуществление всех кассовых

Принцип единства кассы означает

зачисление всех кассовых поступлений и осуществление всех кассовых

Слайд 17Уровни бюджет-ной системы России

региональная подсистема (региональные бюджеты и бюджеты территориальных государственных внебюджетных

региональная подсистема (региональные бюджеты и бюджеты территориальных государственных внебюджетных

Слайд 18Структура бюджетной системы РФ

-федеральный бюджет;

-21 республиканский бюджет в составе РФ;

-9 краевых;

-46

Структура бюджетной системы РФ

-федеральный бюджет;

-21 республиканский бюджет в составе РФ;

-9 краевых;

-46

ООО ИК Сибинтек. Оценка эффективности дистанционной работы

ООО ИК Сибинтек. Оценка эффективности дистанционной работы Товарное обеспечение товарооборота

Товарное обеспечение товарооборота Переробка та утилізація електронних відходів

Переробка та утилізація електронних відходів Эластичность спроса и предложения

Эластичность спроса и предложения Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Модель взаимодействия экономических и социальных переменных Г. Мюрдаля

Модель взаимодействия экономических и социальных переменных Г. Мюрдаля Анализ инвестиций в реальные активы

Анализ инвестиций в реальные активы Краткосрочное финансовое прогнозирование

Краткосрочное финансовое прогнозирование Деньги

Деньги Рынок труда

Рынок труда Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня Сравнительный биолого-экономический анализ отечественных гуминовых удобрений, представленных на рынке

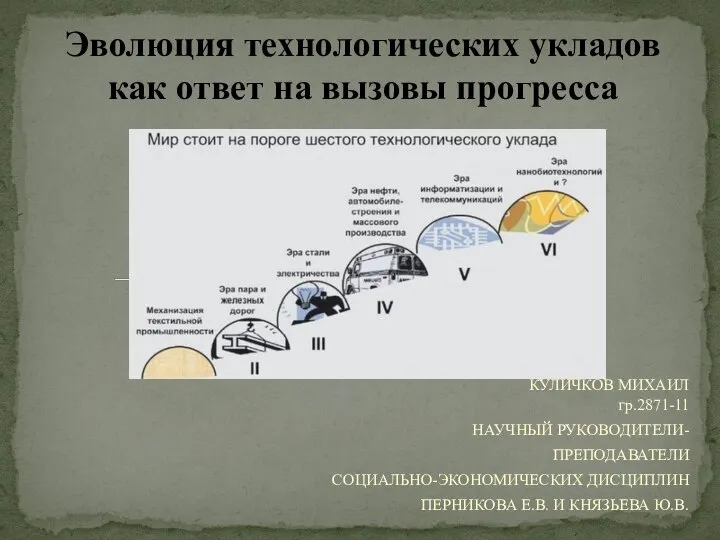

Сравнительный биолого-экономический анализ отечественных гуминовых удобрений, представленных на рынке Эволюция технологических укладов как ответ на вызовы прогресса

Эволюция технологических укладов как ответ на вызовы прогресса Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Капитал торгового предприятия и его формирование

Капитал торгового предприятия и его формирование Экономические системы: традиционная и индустриальная экономика. Лекция 2

Экономические системы: традиционная и индустриальная экономика. Лекция 2 Foundations of Economics

Foundations of Economics Воспроизводство в экономике

Воспроизводство в экономике Экономика и ее основные участники

Экономика и ее основные участники Ford and Firestone’s Tire Recall: The Costliest Information Gap in History

Ford and Firestone’s Tire Recall: The Costliest Information Gap in History Экономическое развитие Российской Федерации

Экономическое развитие Российской Федерации Прямое государственное воздействие на цены и ценообразование

Прямое государственное воздействие на цены и ценообразование Карибское сообщество (Кариком)

Карибское сообщество (Кариком) Макроэкономический анализ совокупного спроса и совокупного предложения

Макроэкономический анализ совокупного спроса и совокупного предложения Сбережения и инвестиции

Сбережения и инвестиции Понятие рисков и угроз экономической безопасности Астраханской области

Понятие рисков и угроз экономической безопасности Астраханской области Кадровая политика организации

Кадровая политика организации Анализ производительности труда

Анализ производительности труда