- Экономика предприятия

Содержание

- 2. ТЕМА 2 РЕСУРСНОЕ ОБЕСПЕЧЕНИЕ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ 2.1 Производственные ресурсы предприятия. Имущество предприятия 2.2 Основные средства предприятия

- 3. 2.2 Основные средства предприятия Воспроизводство основных средств – сложный процесс, включающий следующие взаимосвязанные стадии: создание, потребление,

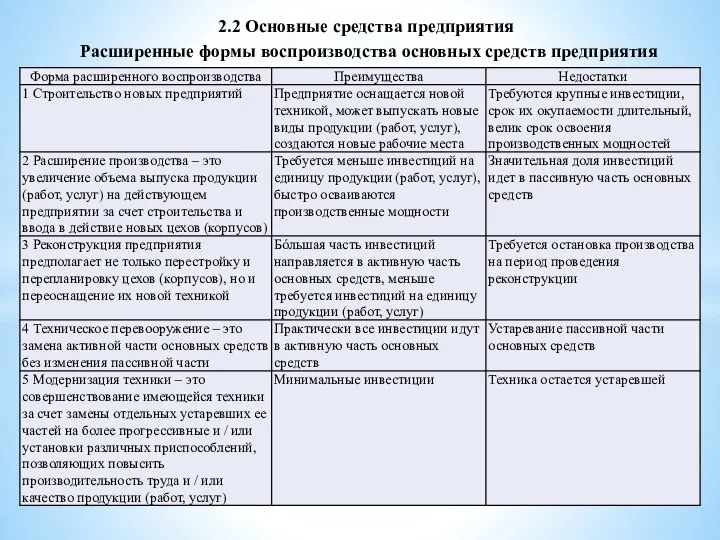

- 4. 2.2 Основные средства предприятия Расширенные формы воспроизводства основных средств предприятия

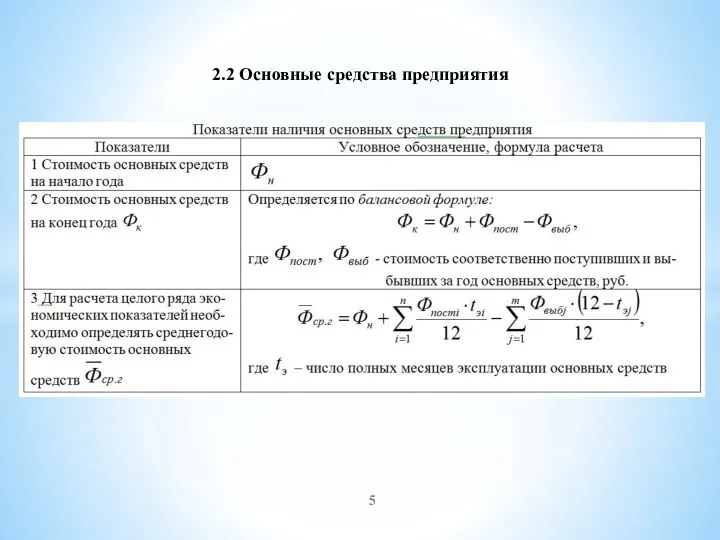

- 5. 2.2 Основные средства предприятия

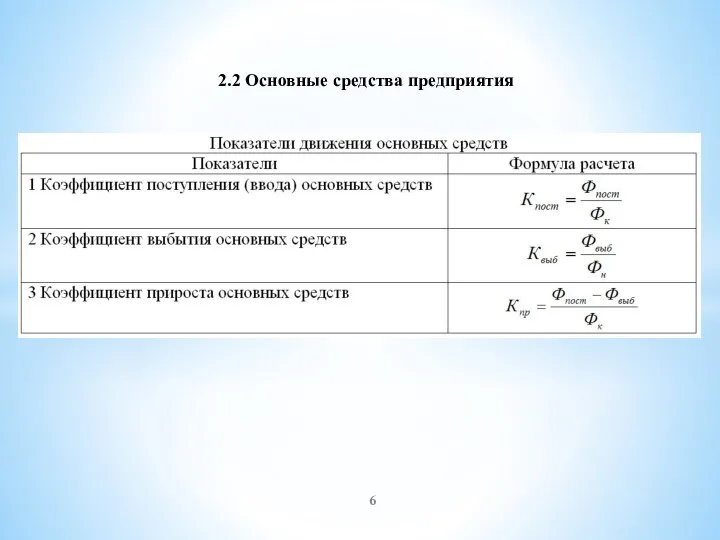

- 6. 2.2 Основные средства предприятия

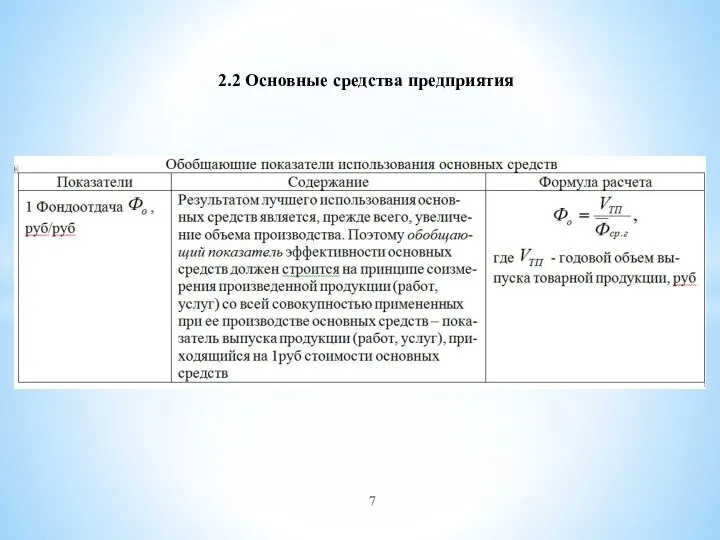

- 7. 2.2 Основные средства предприятия

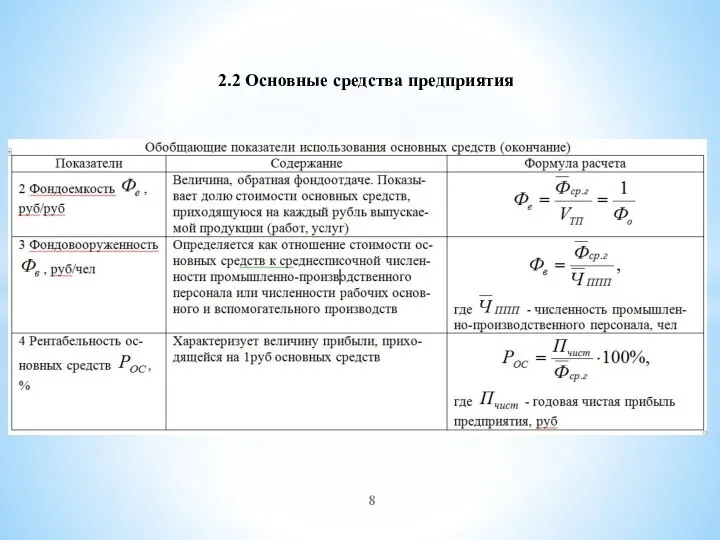

- 8. 2.2 Основные средства предприятия

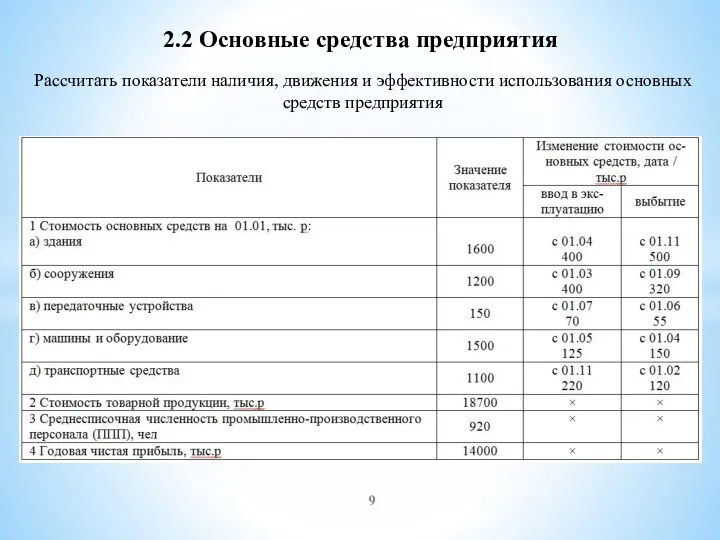

- 9. 2.2 Основные средства предприятия Рассчитать показатели наличия, движения и эффективности использования основных средств предприятия

- 10. 2.2 Основные средства предприятия

- 11. 2.2 Основные средства предприятия

- 12. 2.2 Основные средства предприятия

- 13. 2.2 Основные средства предприятия

- 14. 2.2 Основные средства предприятия

- 15. 2.2 Основные средства предприятия

- 16. 2.2 Основные средства предприятия Основные направления повышения эффективности использования основных средств Техническое совершенствование труда: техническое перевооружение

- 17. 2.2 Основные средства предприятия Основные направления повышения эффективности использования основных средств (продолжение) 2) Эффективное использование времени

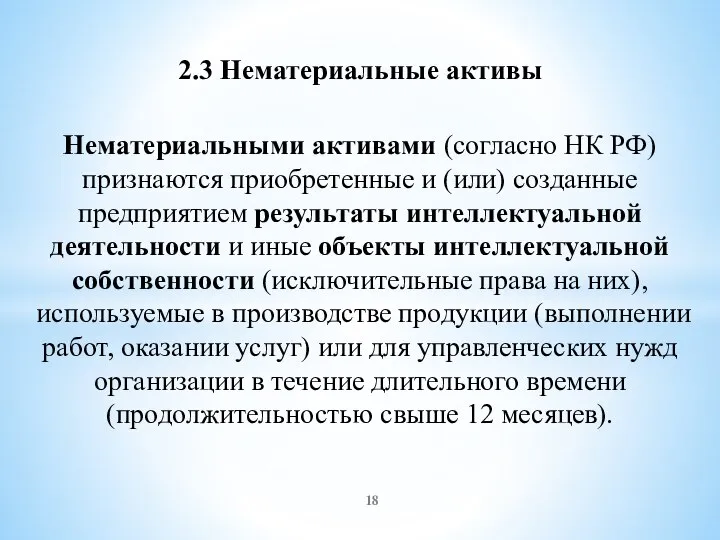

- 18. 2.3 Нематериальные активы Нематериальными активами (согласно НК РФ) признаются приобретенные и (или) созданные предприятием результаты интеллектуальной

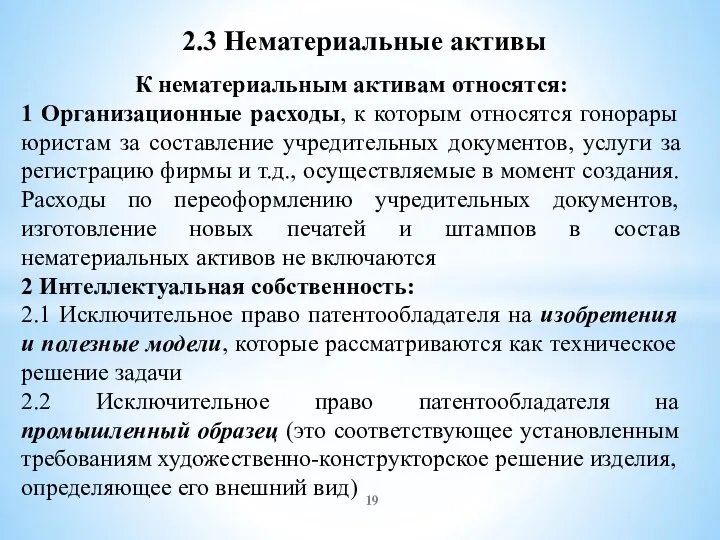

- 19. 2.3 Нематериальные активы К нематериальным активам относятся: 1 Организационные расходы, к которым относятся гонорары юристам за

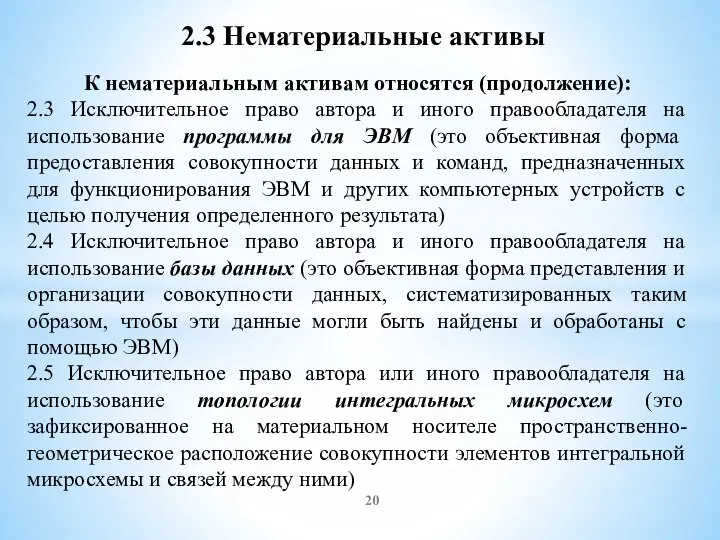

- 20. 2.3 Нематериальные активы К нематериальным активам относятся (продолжение): 2.3 Исключительное право автора и иного правообладателя на

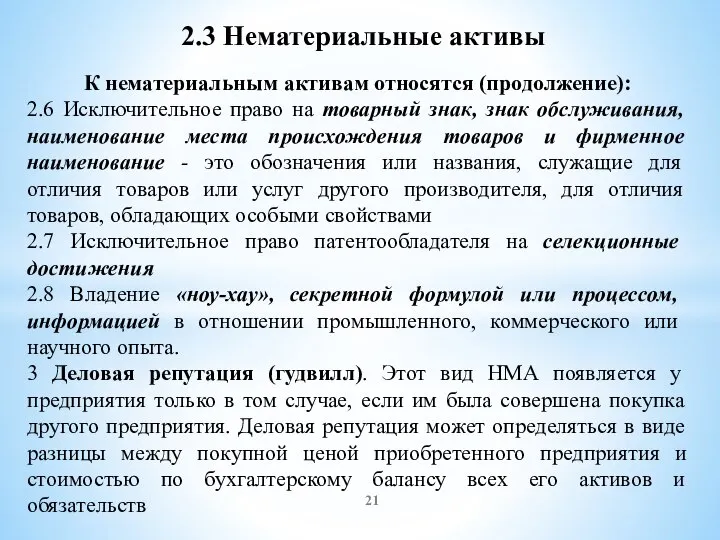

- 21. 2.3 Нематериальные активы К нематериальным активам относятся (продолжение): 2.6 Исключительное право на товарный знак, знак обслуживания,

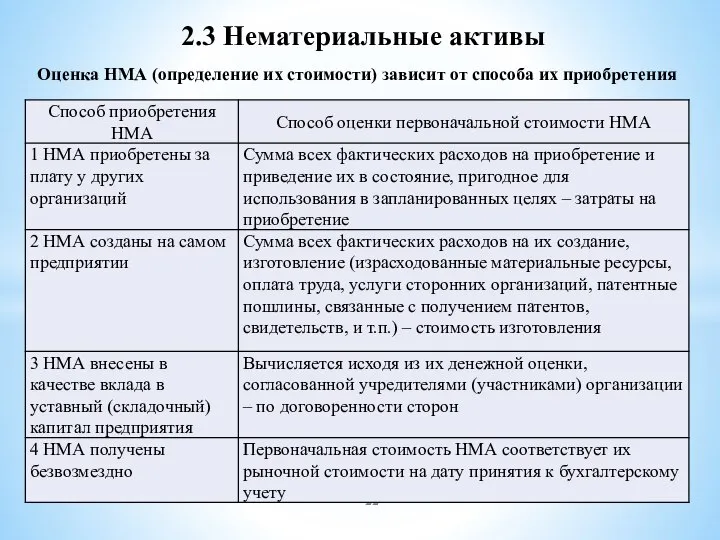

- 22. 2.3 Нематериальные активы Оценка НМА (определение их стоимости) зависит от способа их приобретения

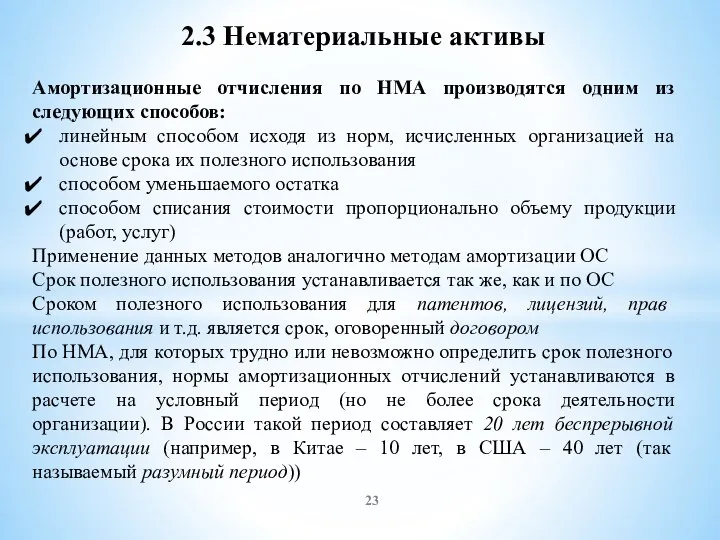

- 23. 2.3 Нематериальные активы Амортизационные отчисления по НМА производятся одним из следующих способов: линейным способом исходя из

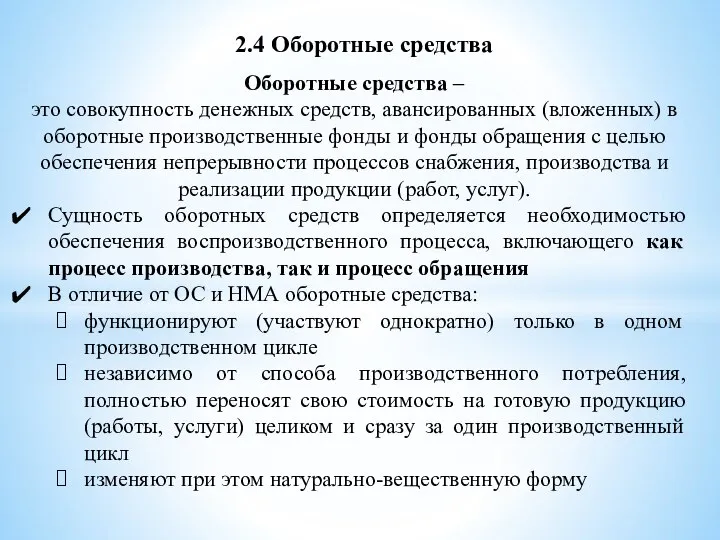

- 24. 2.4 Оборотные средства Оборотные средства – это совокупность денежных средств, авансированных (вложенных) в оборотные производственные фонды

- 25. 2.4 Оборотные средства Состав оборотных средств

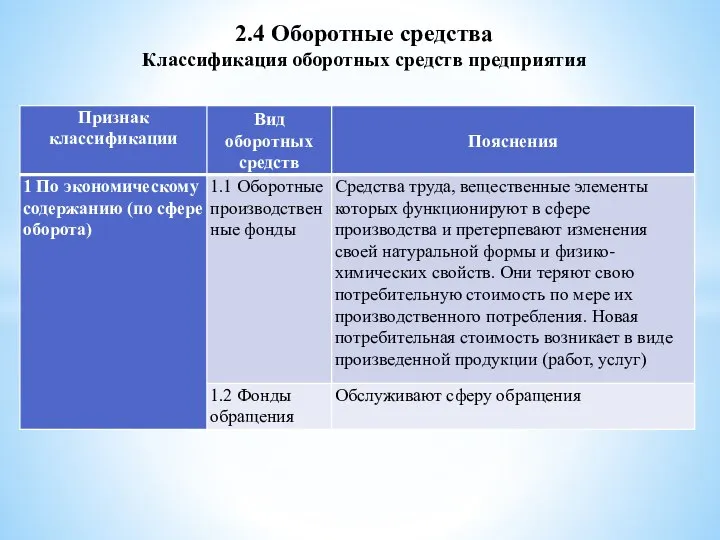

- 26. 2.4 Оборотные средства Классификация оборотных средств предприятия

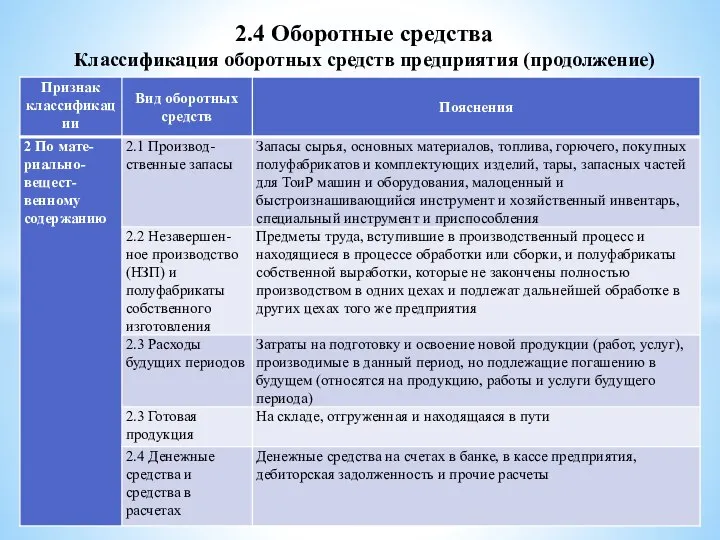

- 27. 2.4 Оборотные средства Классификация оборотных средств предприятия (продолжение)

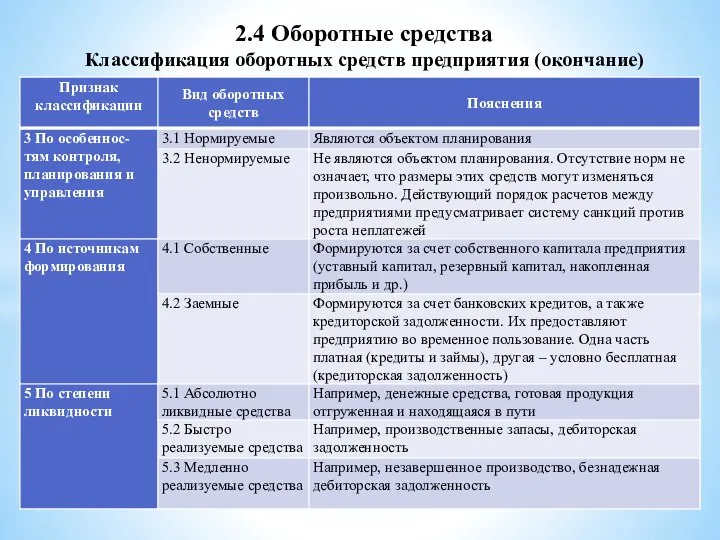

- 28. 2.4 Оборотные средства Классификация оборотных средств предприятия (окончание)

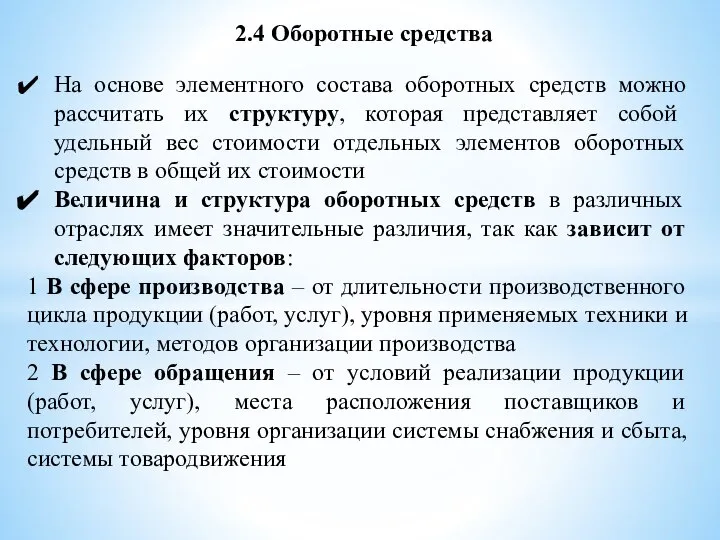

- 29. 2.4 Оборотные средства На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой

- 30. 2.4 Оборотные средства Оборотные средства находятся в движении, совершая кругооборот, в процессе которого они проходят три

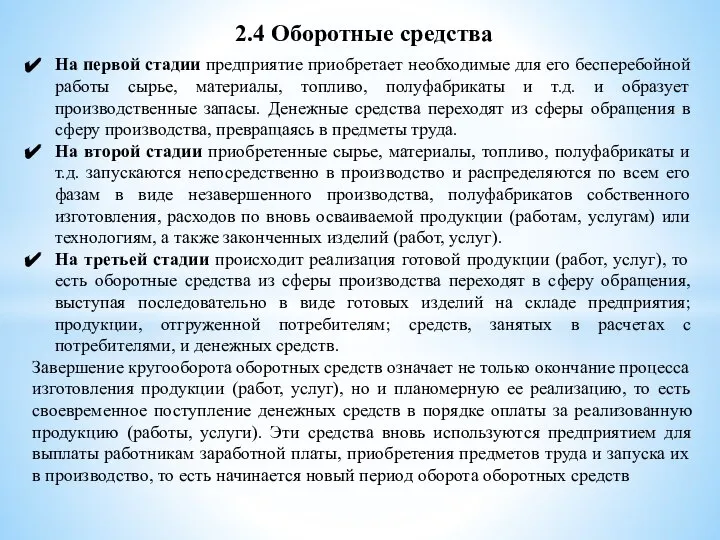

- 31. 2.4 Оборотные средства На первой стадии предприятие приобретает необходимые для его бесперебойной работы сырье, материалы, топливо,

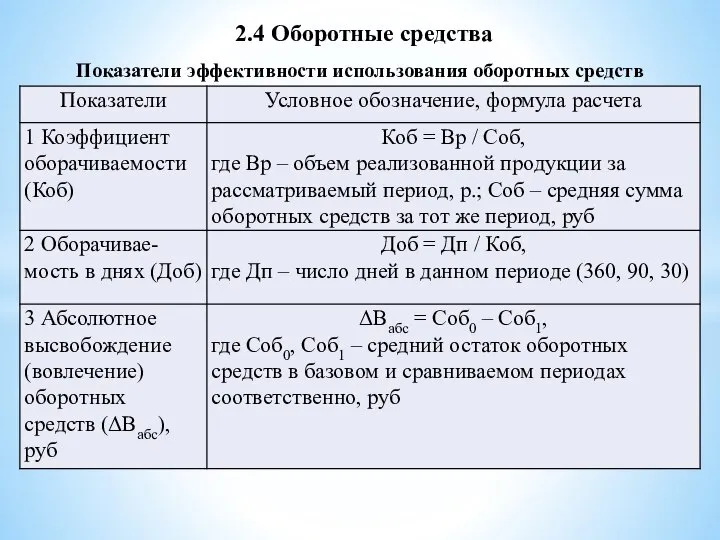

- 32. 2.4 Оборотные средства Показатели эффективности использования оборотных средств

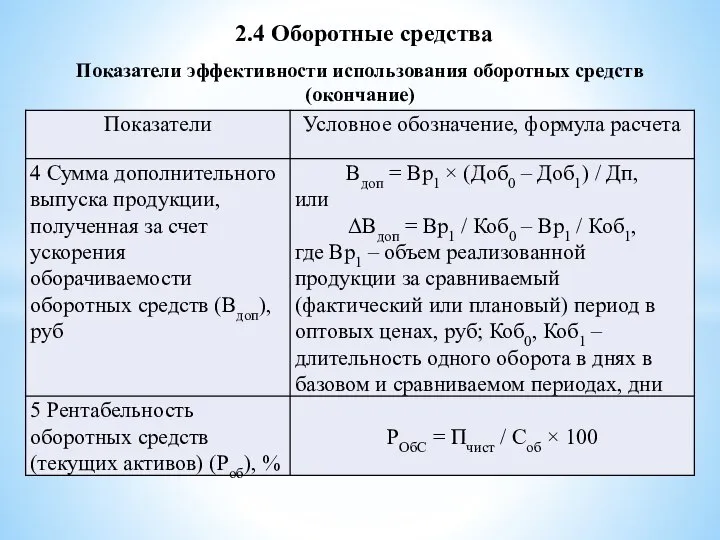

- 33. 2.4 Оборотные средства Показатели эффективности использования оборотных средств (окончание)

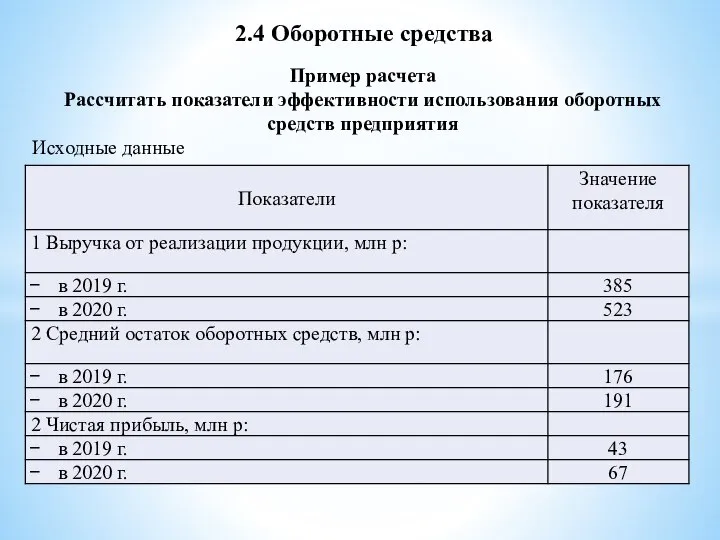

- 34. 2.4 Оборотные средства Пример расчета Рассчитать показатели эффективности использования оборотных средств предприятия Исходные данные

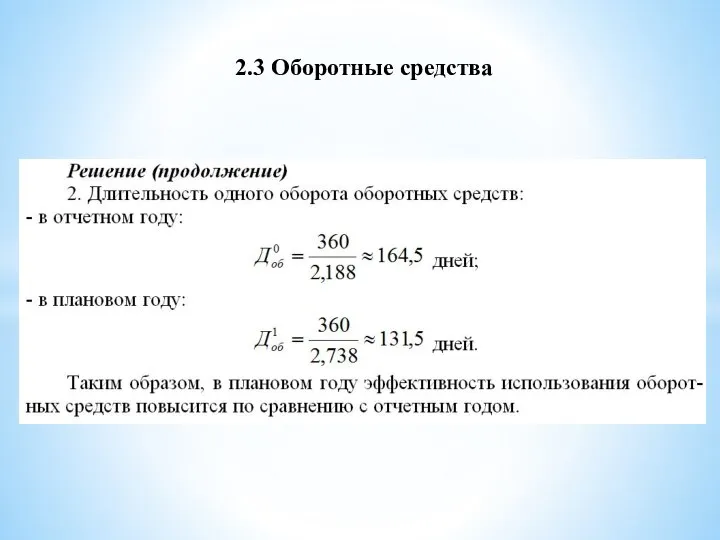

- 35. 2.4 Оборотные средства

- 36. 2.3 Оборотные средства

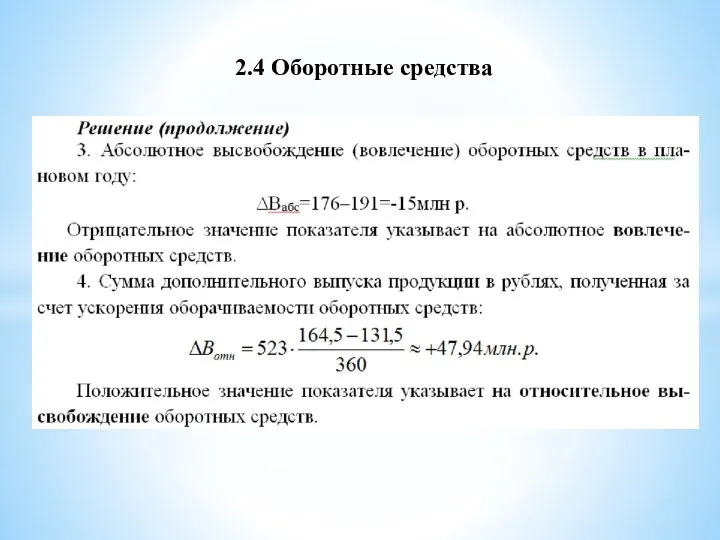

- 37. 2.4 Оборотные средства

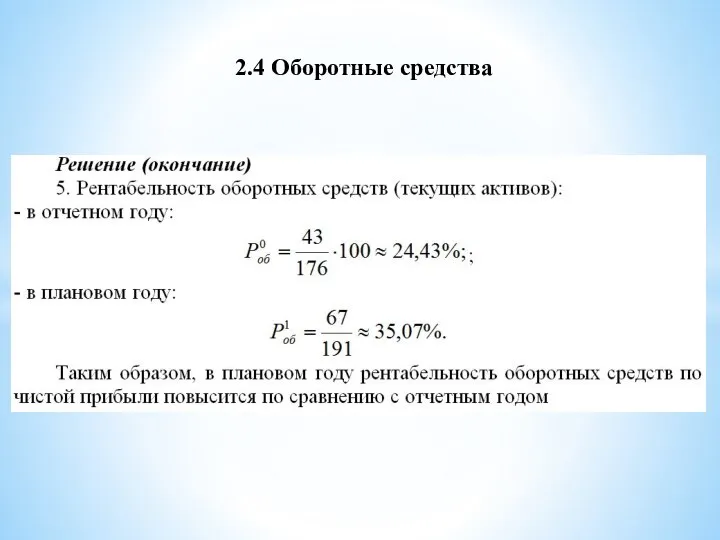

- 38. 2.4 Оборотные средства

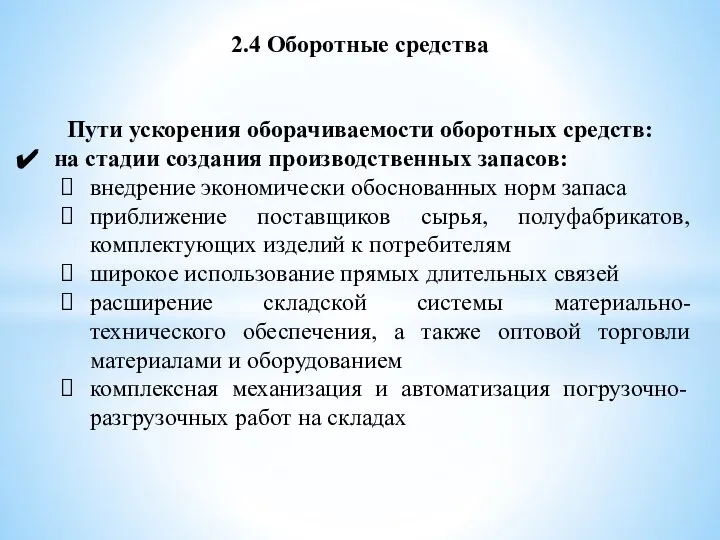

- 39. 2.4 Оборотные средства Пути ускорения оборачиваемости оборотных средств: на стадии создания производственных запасов: внедрение экономически обоснованных

- 40. 2.4 Оборотные средства Пути ускорения оборачиваемости оборотных средств (продолжение): на стадии незавершенного производства: внедрение инноваций (внедрение

- 41. 2.4 Оборотные средства Пути ускорения оборачиваемости оборотных средств (окончание): на стадии обращения: приближение потребителей продукции к

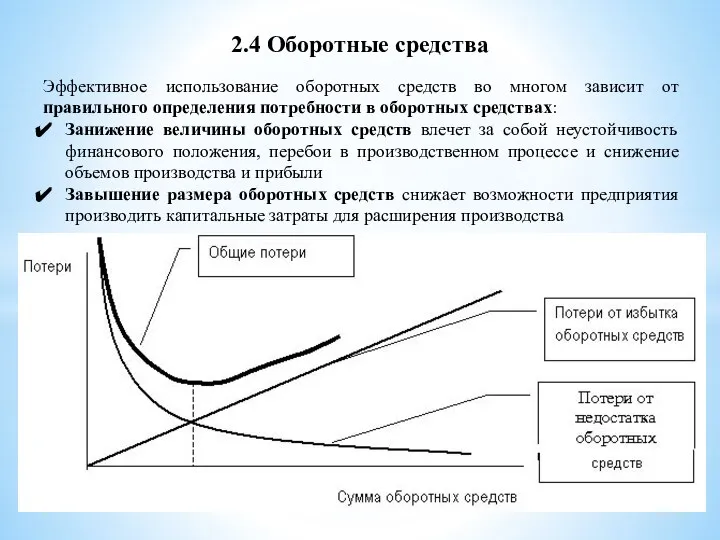

- 42. 2.4 Оборотные средства Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных

- 43. 2.4 Оборотные средства При определении оптимальной потребности в оборотных средствах, которое принято называть их нормированием, рассчитывается

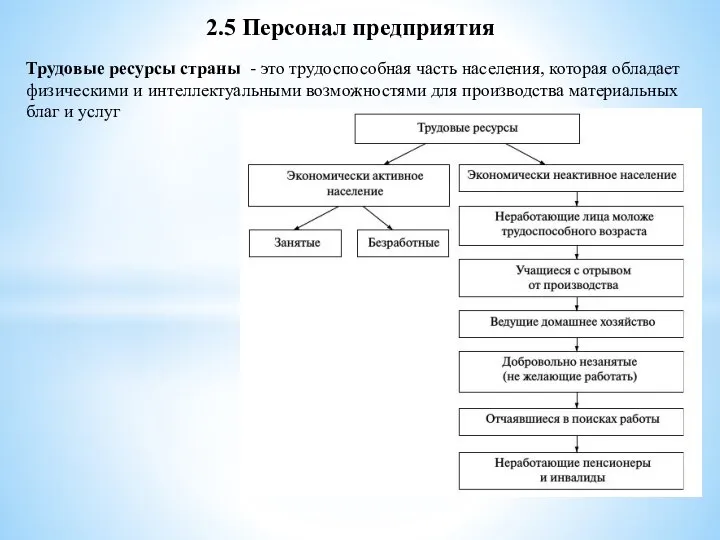

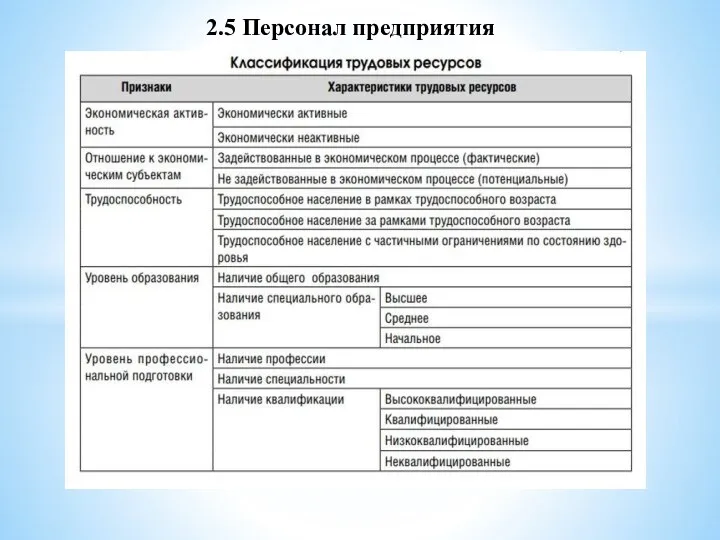

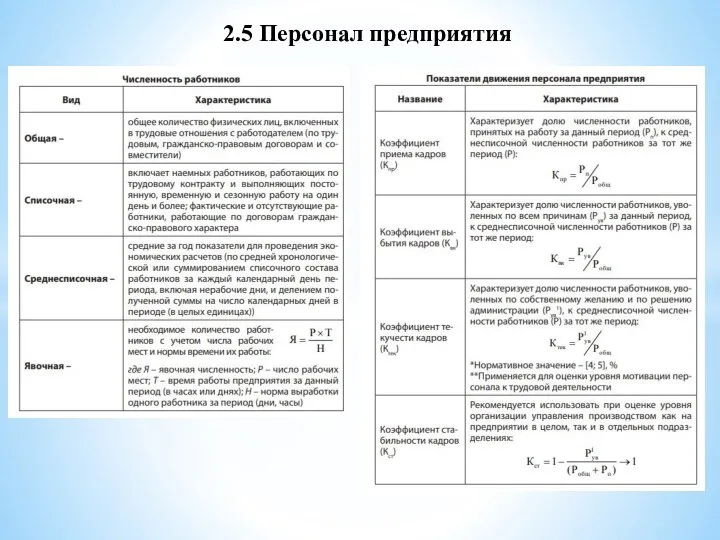

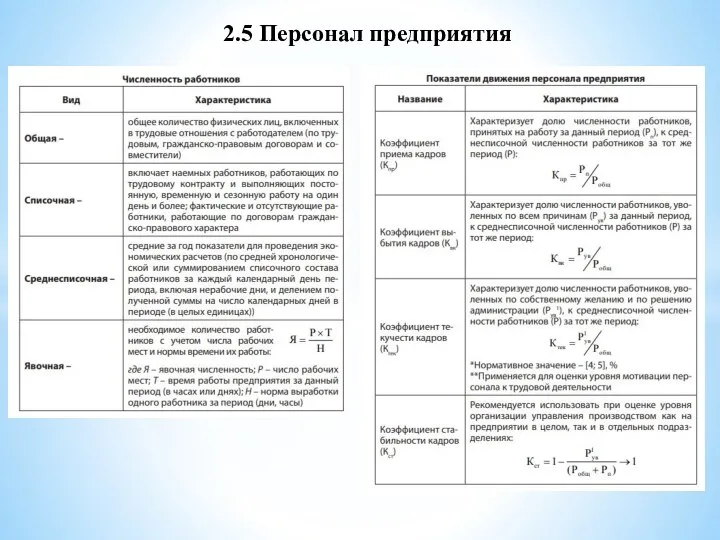

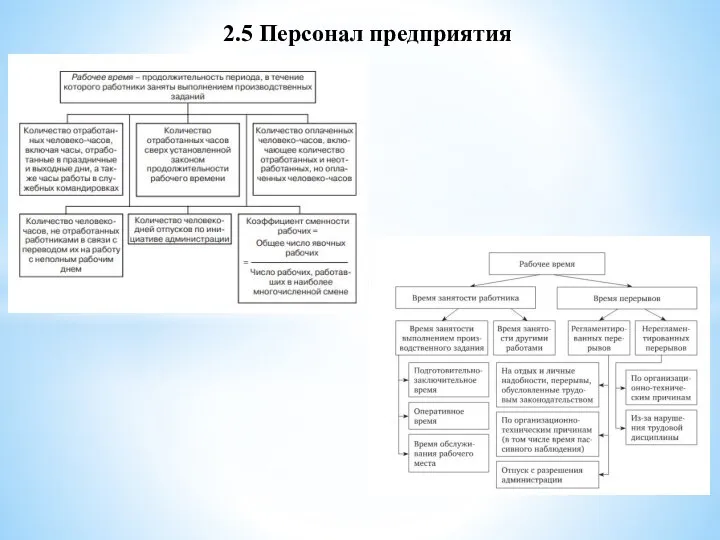

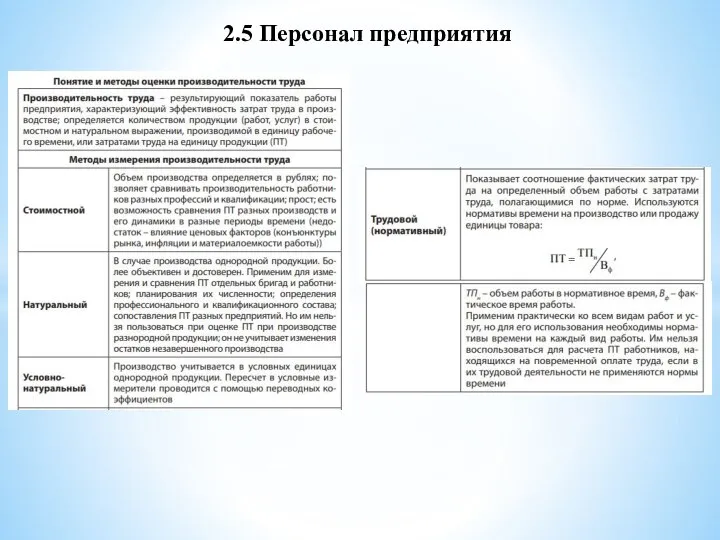

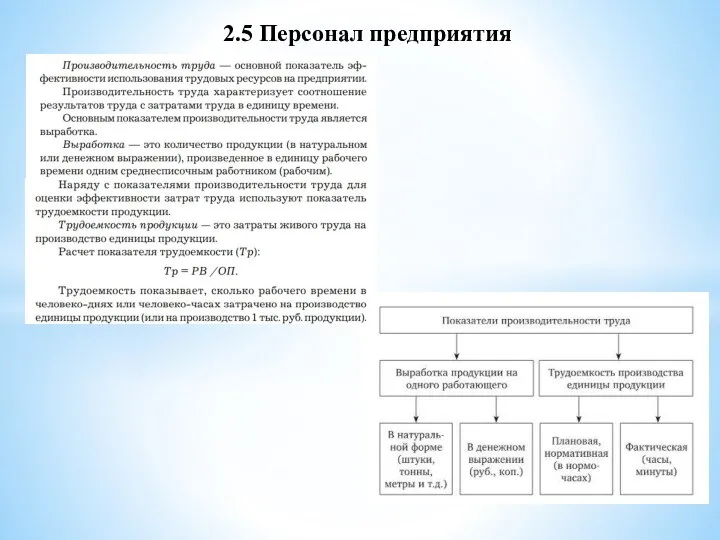

- 44. 2.5 Персонал предприятия Трудовые ресурсы страны - это трудоспособная часть населения, которая обладает физическими и интеллектуальными

- 45. 2.5 Персонал предприятия

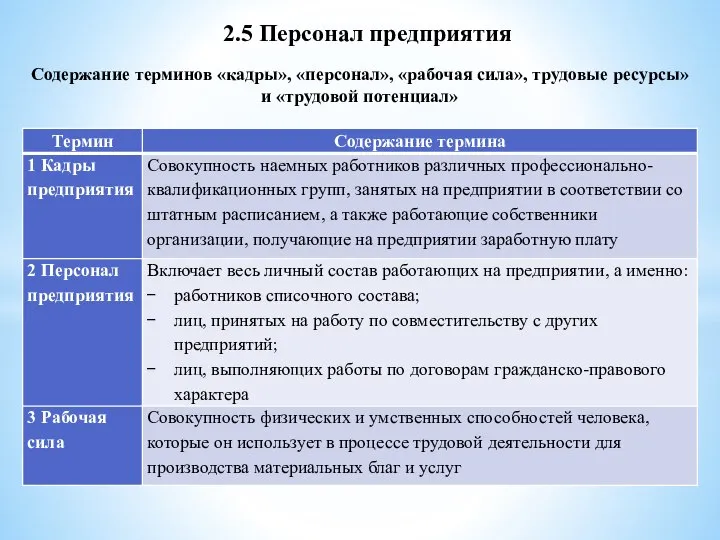

- 46. 2.5 Персонал предприятия Содержание терминов «кадры», «персонал», «рабочая сила», трудовые ресурсы» и «трудовой потенциал»

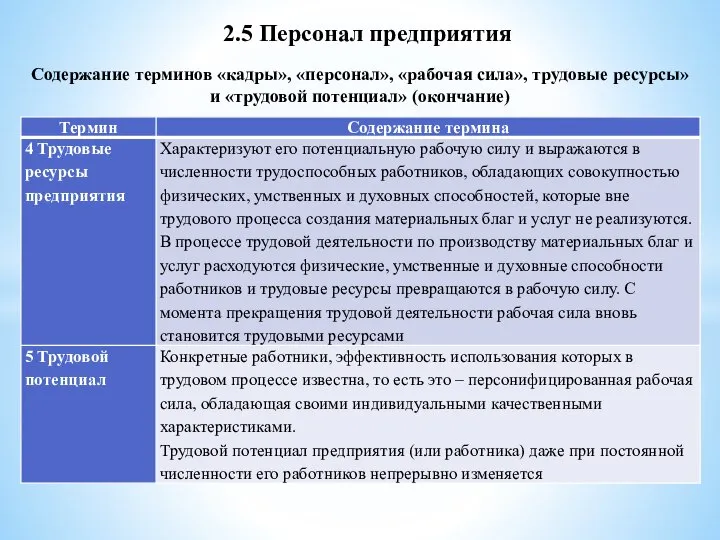

- 47. 2.5 Персонал предприятия Содержание терминов «кадры», «персонал», «рабочая сила», трудовые ресурсы» и «трудовой потенциал» (окончание)

- 48. 2.5 Персонал предприятия

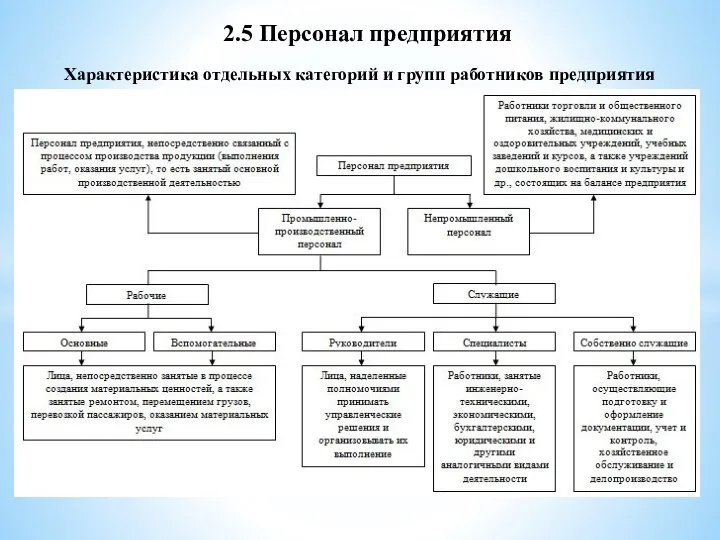

- 49. 2.5 Персонал предприятия Характеристика отдельных категорий и групп работников предприятия

- 50. 2.5 Персонал предприятия

- 51. 2.5 Персонал предприятия

- 52. 2.5 Персонал предприятия

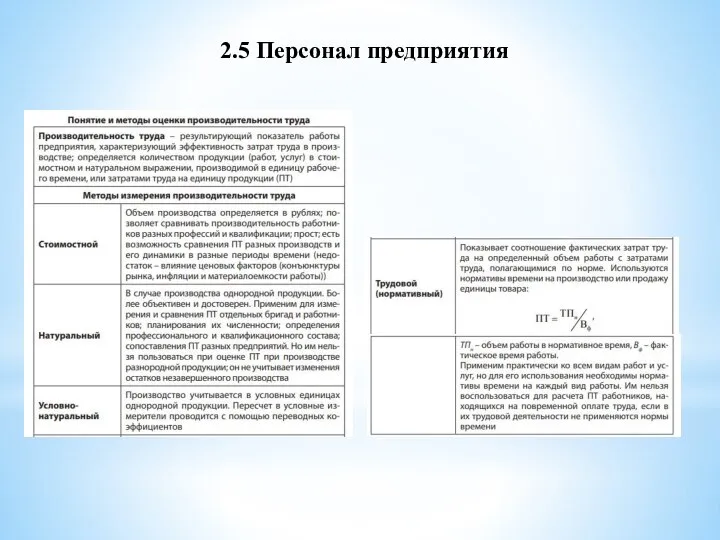

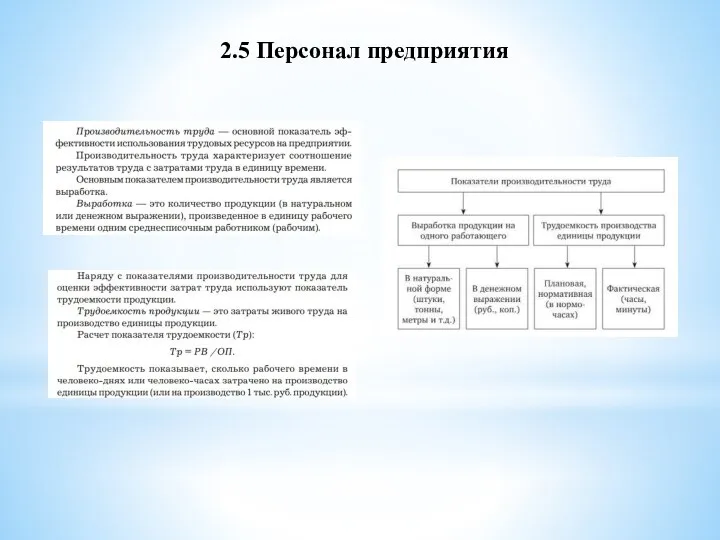

- 53. 2.5 Персонал предприятия Соотношение работников по категориям характеризует структуру персонала предприятия В зависимости от характера трудовой

- 54. 2.5 Персонал предприятия Квалификационные требования заложены в квалификационных характеристиках, предусмотренных квалификационными справочниками «Единый тарифно–квалификационный справочник работ

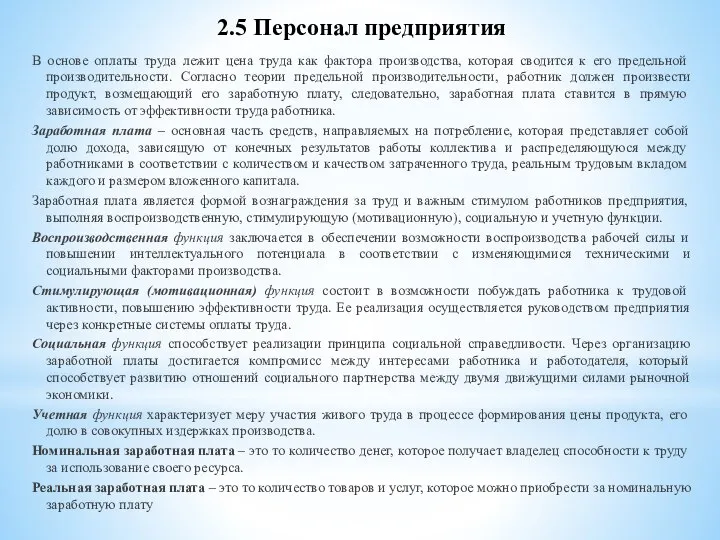

- 55. В основе оплаты труда лежит цена труда как фактора производства, которая сводится к его предельной производительности.

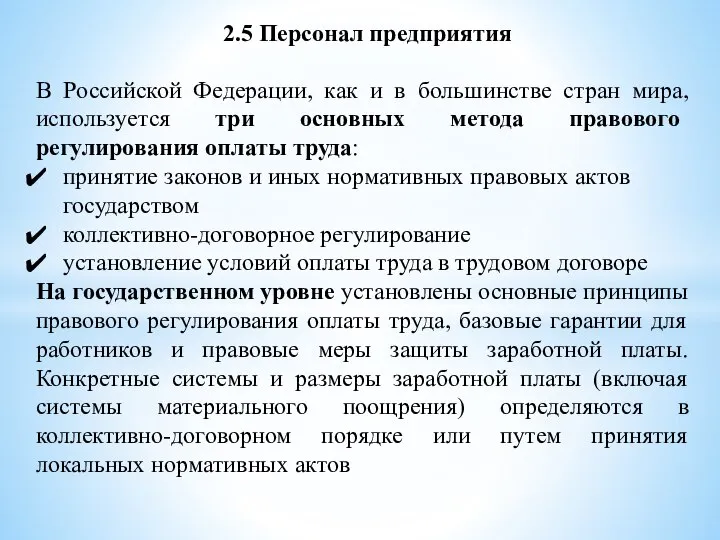

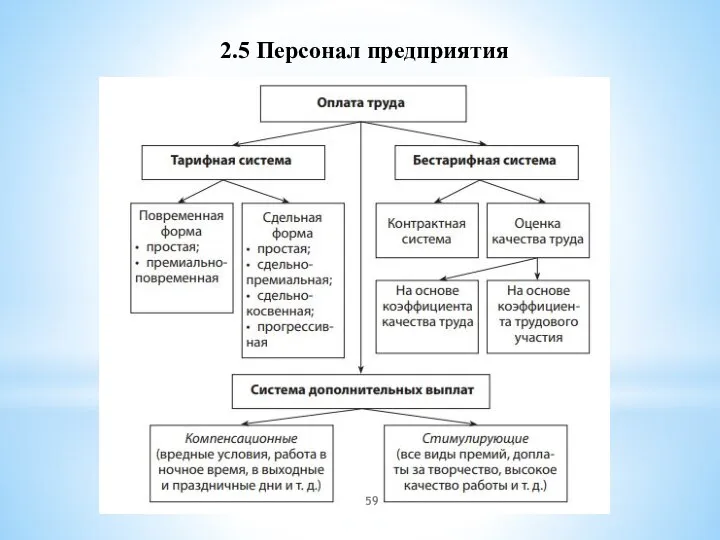

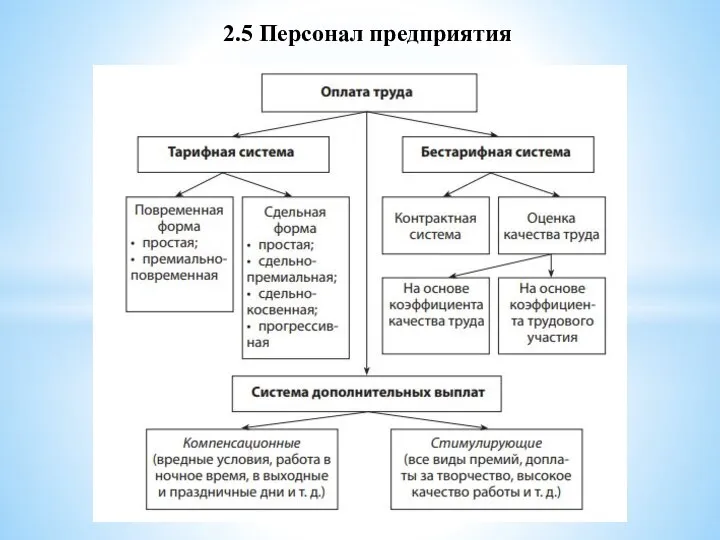

- 56. 2.5 Персонал предприятия В Российской Федерации, как и в большинстве стран мира, используется три основных метода

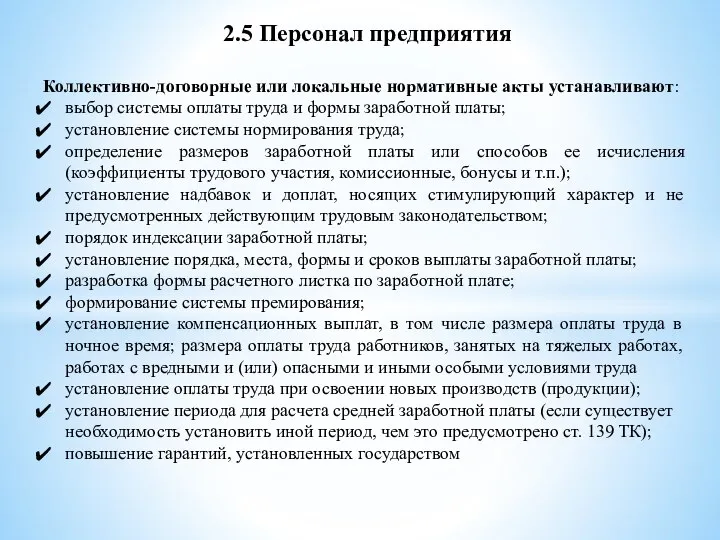

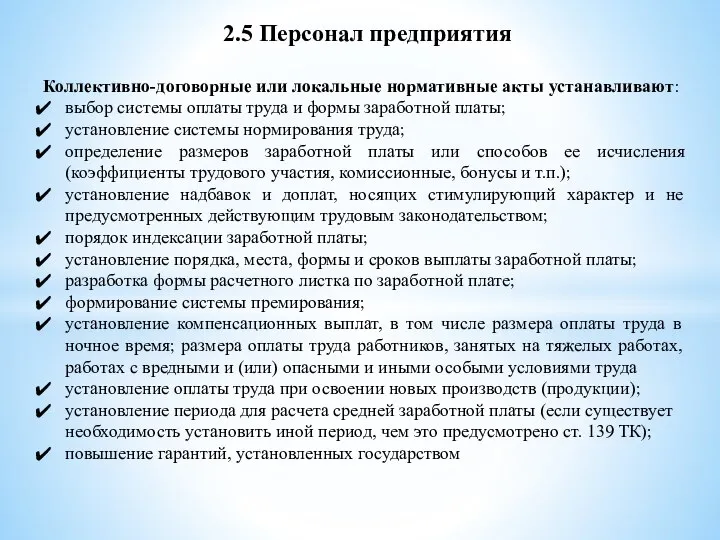

- 57. 2.5 Персонал предприятия Коллективно-договорные или локальные нормативные акты устанавливают: выбор системы оплаты труда и формы заработной

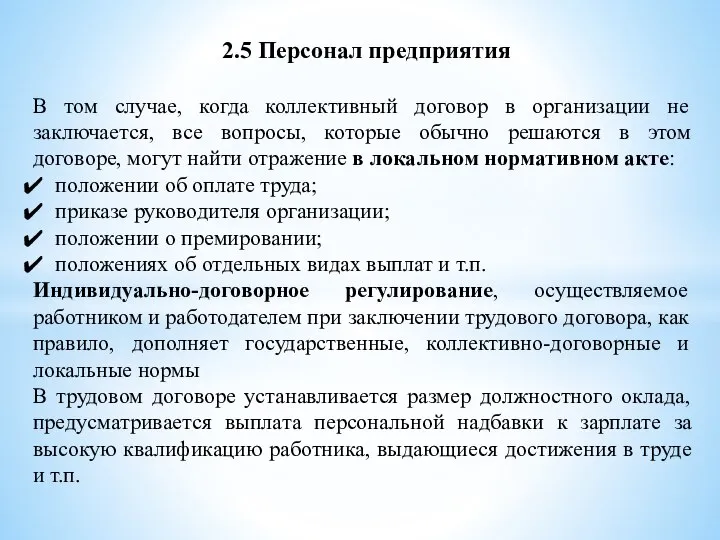

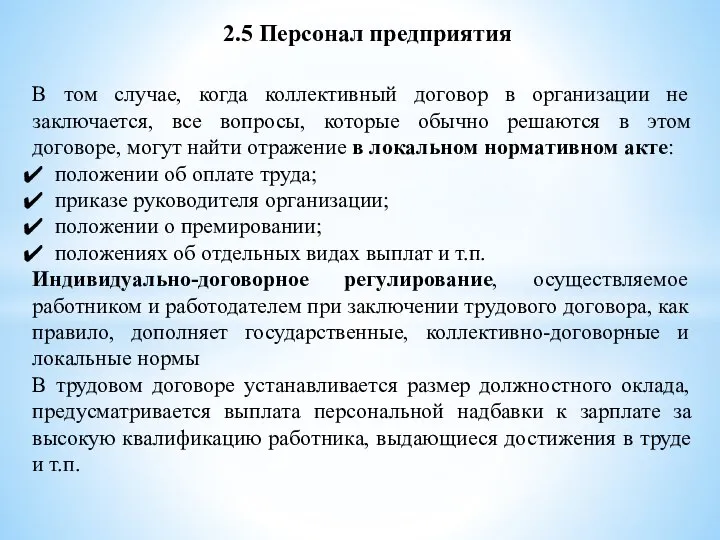

- 58. 2.5 Персонал предприятия В том случае, когда коллективный договор в организации не заключается, все вопросы, которые

- 59. 2.5 Персонал предприятия

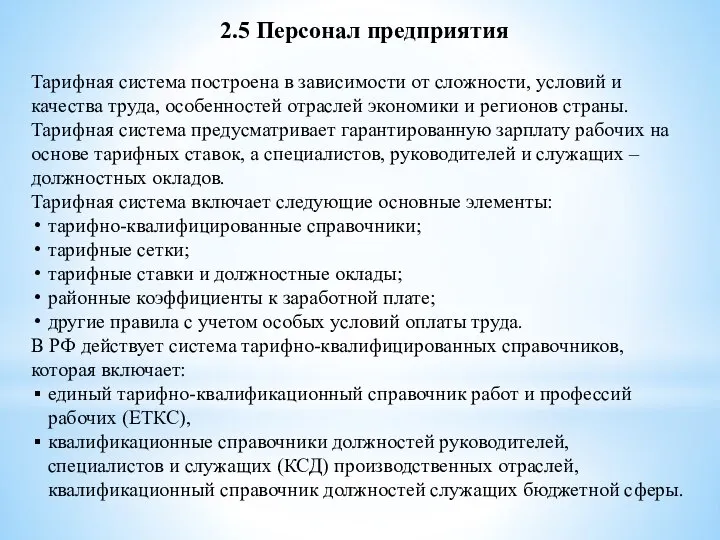

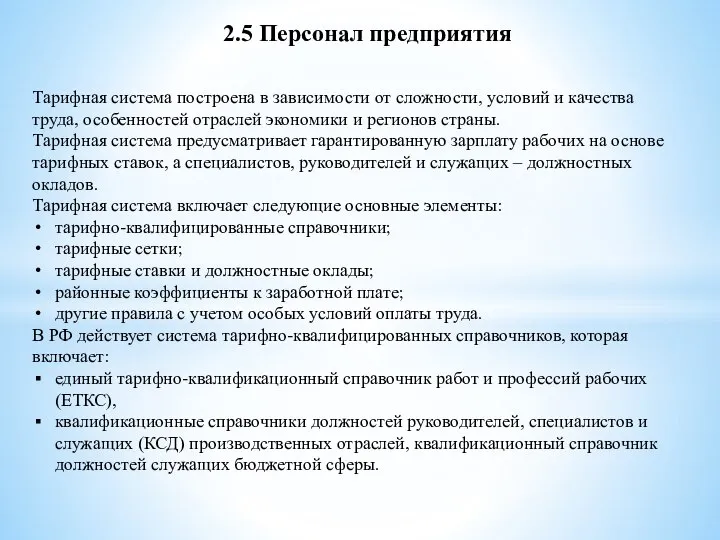

- 60. Тарифная система построена в зависимости от сложности, условий и качества труда, особенностей отраслей экономики и регионов

- 61. 2.5 Персонал предприятия

- 62. 2.5 Персонал предприятия

- 63. 2.5 Персонал предприятия

- 64. 2.5 Персонал предприятия В Российской Федерации, как и в большинстве стран мира, используется три основных метода

- 65. 2.5 Персонал предприятия Коллективно-договорные или локальные нормативные акты устанавливают: выбор системы оплаты труда и формы заработной

- 66. 2.5 Персонал предприятия В том случае, когда коллективный договор в организации не заключается, все вопросы, которые

- 67. 2.5 Персонал предприятия

- 68. 2.5 Персонал предприятия Тарифная система построена в зависимости от сложности, условий и качества труда, особенностей отраслей

- 69. 2.5 Персонал предприятия

- 70. 2.5 Персонал предприятия

- 71. ТЕМА 3 ДОХОДЫ, РАСХОДЫ, ПРИБЫЛЬ ПРЕДПРИЯТИЯ 3.1 Доходы и расходы предприятия 3.2 Прибыль предприятия 3.3 Точка

- 72. 3.1 Доходы и расходы предприятия Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

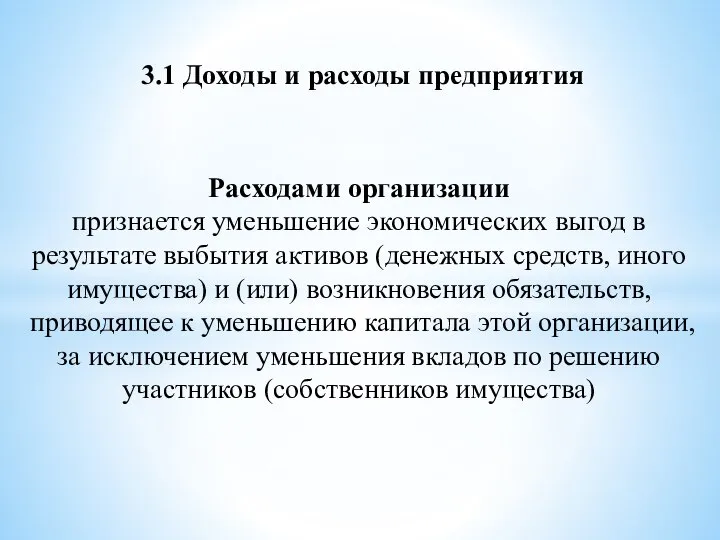

- 73. 3.1 Доходы и расходы предприятия Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных

- 74. 3.1 Доходы и расходы предприятия Классификация доходов (расходов) предприятия

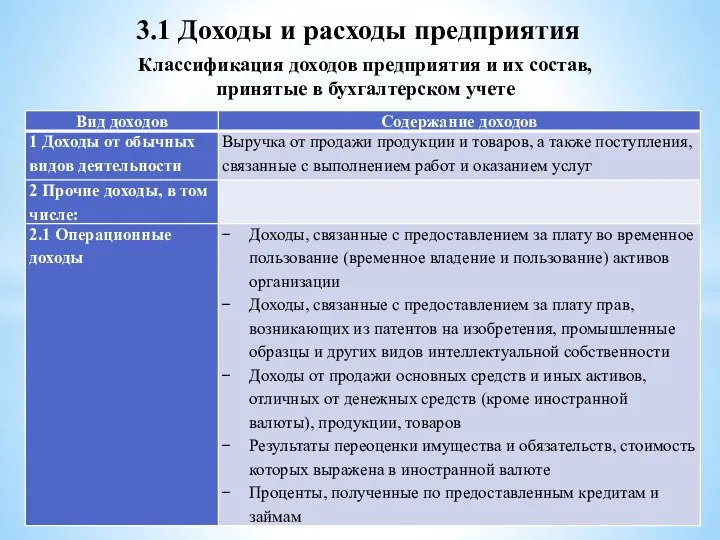

- 75. 3.1 Доходы и расходы предприятия Классификация доходов предприятия и их состав, принятые в бухгалтерском учете

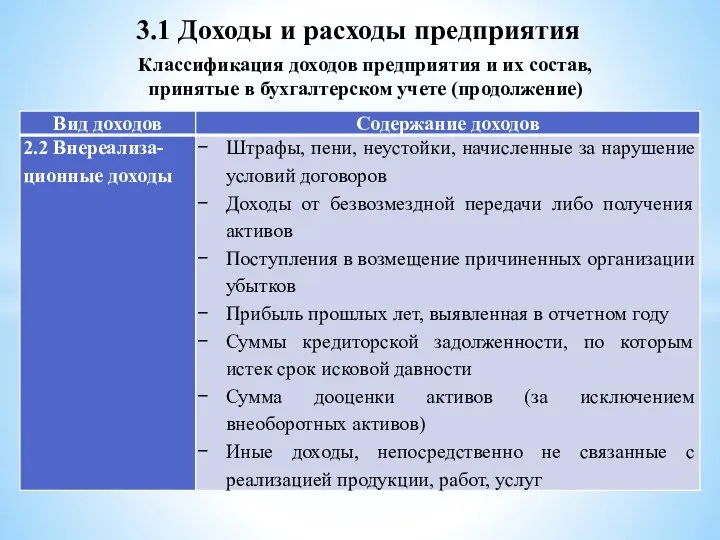

- 76. 3.1 Доходы и расходы предприятия Классификация доходов предприятия и их состав, принятые в бухгалтерском учете (продолжение)

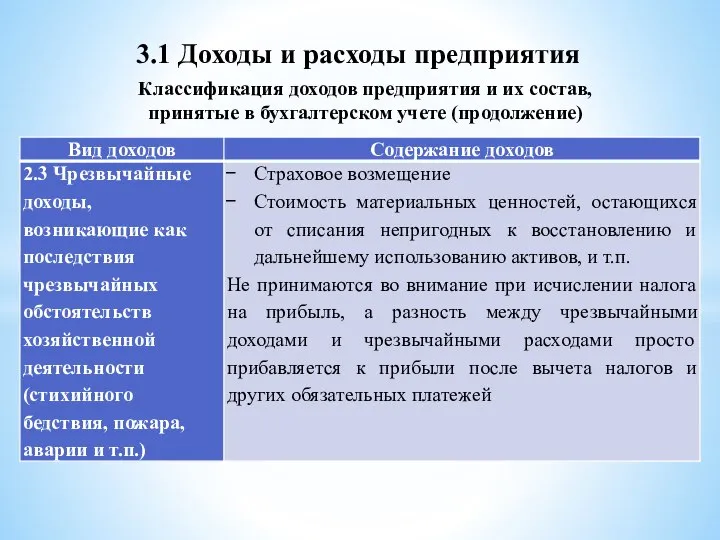

- 77. 3.1 Доходы и расходы предприятия Классификация доходов предприятия и их состав, принятые в бухгалтерском учете (продолжение)

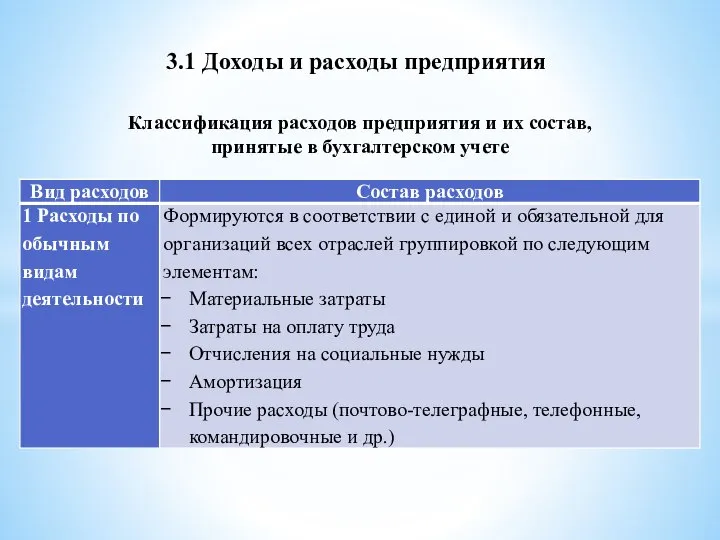

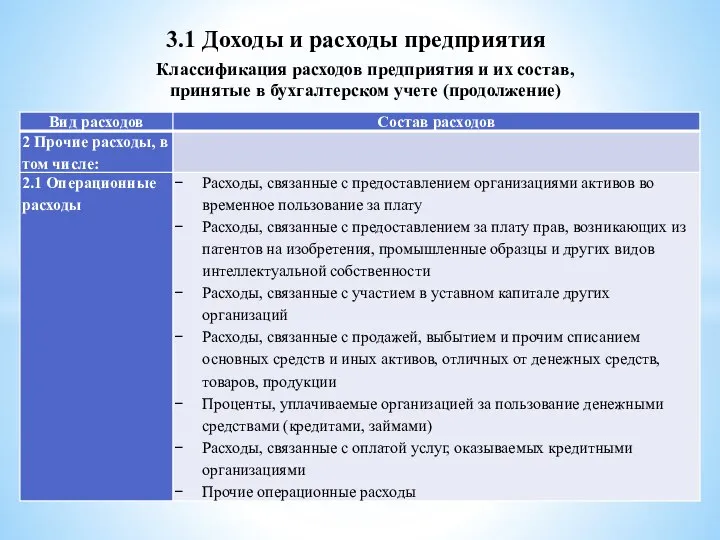

- 78. 3.1 Доходы и расходы предприятия Классификация расходов предприятия и их состав, принятые в бухгалтерском учете

- 79. 3.1 Доходы и расходы предприятия Классификация расходов предприятия и их состав, принятые в бухгалтерском учете (продолжение)

- 81. Скачать презентацию

Слайд 2ТЕМА 2 РЕСУРСНОЕ ОБЕСПЕЧЕНИЕ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

2.1 Производственные ресурсы предприятия. Имущество предприятия

2.2 Основные

ТЕМА 2 РЕСУРСНОЕ ОБЕСПЕЧЕНИЕ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

2.1 Производственные ресурсы предприятия. Имущество предприятия

2.2 Основные

Слайд 32.2 Основные средства предприятия

Воспроизводство основных средств –

сложный процесс, включающий следующие взаимосвязанные стадии:

2.2 Основные средства предприятия

Воспроизводство основных средств –

сложный процесс, включающий следующие взаимосвязанные стадии:

Слайд 42.2 Основные средства предприятия

Расширенные формы воспроизводства основных средств предприятия

2.2 Основные средства предприятия

Расширенные формы воспроизводства основных средств предприятия

Слайд 52.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 62.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 72.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 82.2 Основные средства предприятия

2.2 Основные средства предприятия

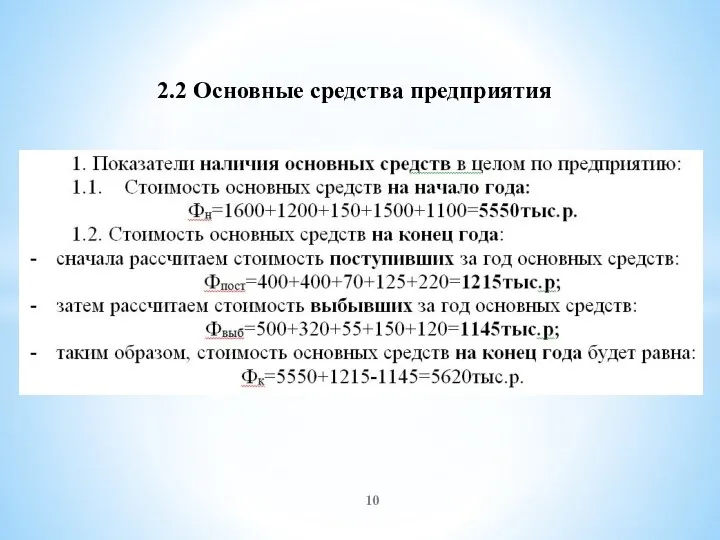

Слайд 92.2 Основные средства предприятия

Рассчитать показатели наличия, движения и эффективности использования основных средств

2.2 Основные средства предприятия

Рассчитать показатели наличия, движения и эффективности использования основных средств

Слайд 102.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 112.2 Основные средства предприятия

2.2 Основные средства предприятия

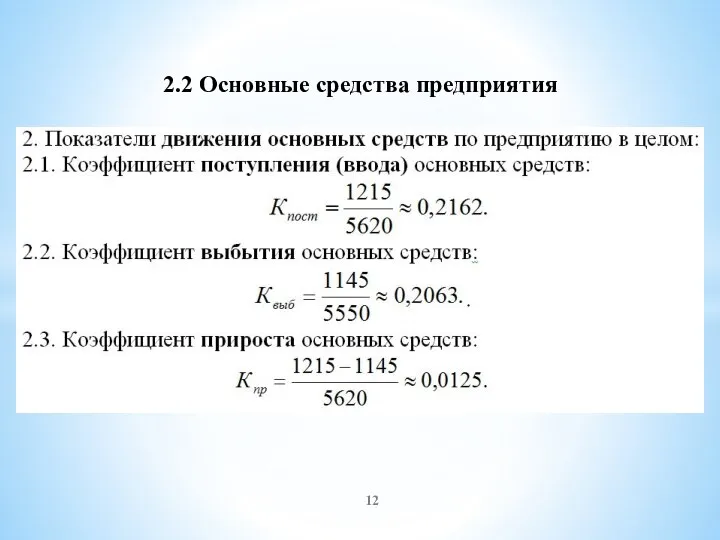

Слайд 122.2 Основные средства предприятия

2.2 Основные средства предприятия

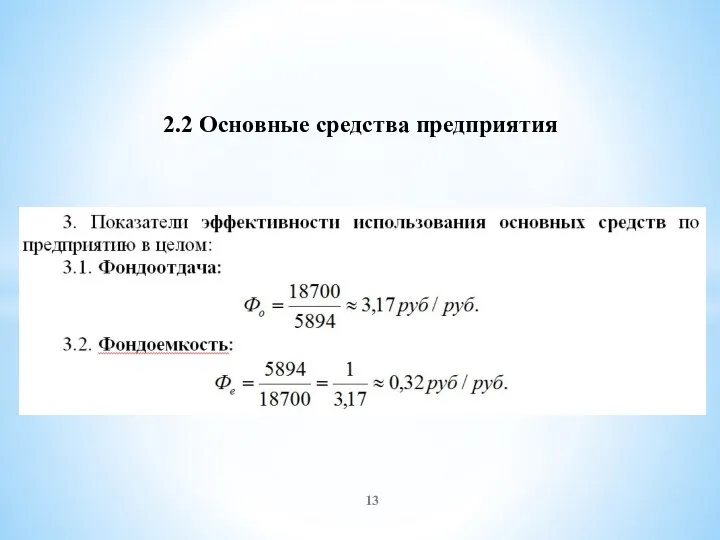

Слайд 132.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 142.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 152.2 Основные средства предприятия

2.2 Основные средства предприятия

Слайд 162.2 Основные средства предприятия

Основные направления повышения эффективности использования основных средств

Техническое совершенствование труда:

техническое

2.2 Основные средства предприятия

Основные направления повышения эффективности использования основных средств

Техническое совершенствование труда:

техническое

Слайд 172.2 Основные средства предприятия

Основные направления повышения эффективности использования основных средств (продолжение)

2) Эффективное

2.2 Основные средства предприятия

Основные направления повышения эффективности использования основных средств (продолжение)

2) Эффективное

Слайд 182.3 Нематериальные активы

Нематериальными активами (согласно НК РФ)

признаются приобретенные и (или) созданные предприятием

2.3 Нематериальные активы

Нематериальными активами (согласно НК РФ)

признаются приобретенные и (или) созданные предприятием

Слайд 192.3 Нематериальные активы

К нематериальным активам относятся:

1 Организационные расходы, к которым относятся гонорары

2.3 Нематериальные активы

К нематериальным активам относятся:

1 Организационные расходы, к которым относятся гонорары

Слайд 202.3 Нематериальные активы

К нематериальным активам относятся (продолжение):

2.3 Исключительное право автора и иного

2.3 Нематериальные активы

К нематериальным активам относятся (продолжение):

2.3 Исключительное право автора и иного

Слайд 212.3 Нематериальные активы

К нематериальным активам относятся (продолжение):

2.6 Исключительное право на товарный знак,

2.3 Нематериальные активы

К нематериальным активам относятся (продолжение):

2.6 Исключительное право на товарный знак,

Слайд 222.3 Нематериальные активы

Оценка НМА (определение их стоимости) зависит от способа их приобретения

2.3 Нематериальные активы

Оценка НМА (определение их стоимости) зависит от способа их приобретения

Слайд 232.3 Нематериальные активы

Амортизационные отчисления по НМА производятся одним из следующих способов:

линейным способом

2.3 Нематериальные активы

Амортизационные отчисления по НМА производятся одним из следующих способов:

линейным способом

Слайд 242.4 Оборотные средства

Оборотные средства –

это совокупность денежных средств, авансированных (вложенных) в оборотные

2.4 Оборотные средства

Оборотные средства –

это совокупность денежных средств, авансированных (вложенных) в оборотные

Слайд 252.4 Оборотные средства

Состав оборотных средств

2.4 Оборотные средства

Состав оборотных средств

Слайд 262.4 Оборотные средства

Классификация оборотных средств предприятия

2.4 Оборотные средства

Классификация оборотных средств предприятия

Слайд 272.4 Оборотные средства

Классификация оборотных средств предприятия (продолжение)

2.4 Оборотные средства

Классификация оборотных средств предприятия (продолжение)

Слайд 282.4 Оборотные средства

Классификация оборотных средств предприятия (окончание)

2.4 Оборотные средства

Классификация оборотных средств предприятия (окончание)

Слайд 292.4 Оборотные средства

На основе элементного состава оборотных средств можно рассчитать их структуру,

2.4 Оборотные средства

На основе элементного состава оборотных средств можно рассчитать их структуру,

Слайд 302.4 Оборотные средства

Оборотные средства находятся в движении, совершая кругооборот, в процессе которого

2.4 Оборотные средства

Оборотные средства находятся в движении, совершая кругооборот, в процессе которого

Слайд 312.4 Оборотные средства

На первой стадии предприятие приобретает необходимые для его бесперебойной работы

2.4 Оборотные средства

На первой стадии предприятие приобретает необходимые для его бесперебойной работы

Слайд 322.4 Оборотные средства

Показатели эффективности использования оборотных средств

2.4 Оборотные средства

Показатели эффективности использования оборотных средств

Слайд 332.4 Оборотные средства

Показатели эффективности использования оборотных средств (окончание)

2.4 Оборотные средства

Показатели эффективности использования оборотных средств (окончание)

Слайд 342.4 Оборотные средства

Пример расчета

Рассчитать показатели эффективности использования оборотных средств предприятия

Исходные данные

2.4 Оборотные средства

Пример расчета

Рассчитать показатели эффективности использования оборотных средств предприятия

Исходные данные

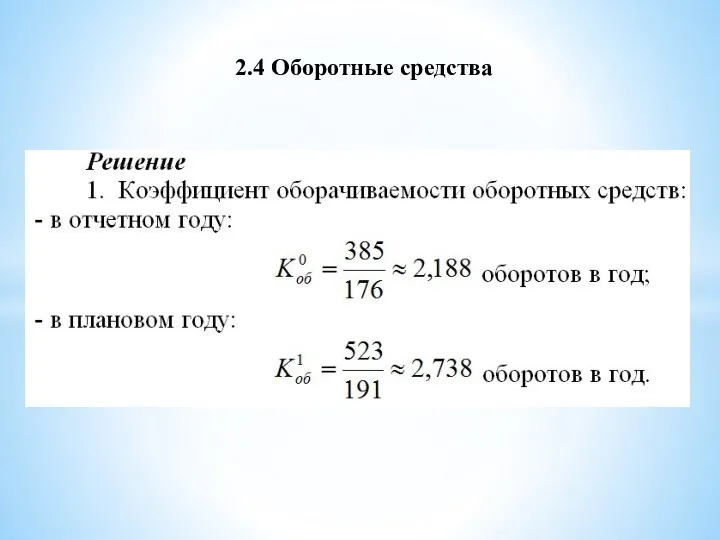

Слайд 352.4 Оборотные средства

2.4 Оборотные средства

Слайд 362.3 Оборотные средства

2.3 Оборотные средства

Слайд 372.4 Оборотные средства

2.4 Оборотные средства

Слайд 382.4 Оборотные средства

2.4 Оборотные средства

Слайд 392.4 Оборотные средства

Пути ускорения оборачиваемости оборотных средств:

на стадии создания производственных запасов:

внедрение экономически

2.4 Оборотные средства

Пути ускорения оборачиваемости оборотных средств:

на стадии создания производственных запасов:

внедрение экономически

Слайд 402.4 Оборотные средства

Пути ускорения оборачиваемости оборотных средств (продолжение):

на стадии незавершенного производства:

внедрение инноваций

2.4 Оборотные средства

Пути ускорения оборачиваемости оборотных средств (продолжение):

на стадии незавершенного производства:

внедрение инноваций

Слайд 412.4 Оборотные средства

Пути ускорения оборачиваемости оборотных средств (окончание):

на стадии обращения:

приближение потребителей продукции

2.4 Оборотные средства

Пути ускорения оборачиваемости оборотных средств (окончание):

на стадии обращения:

приближение потребителей продукции

Слайд 422.4 Оборотные средства

Эффективное использование оборотных средств во многом зависит от правильного определения

2.4 Оборотные средства

Эффективное использование оборотных средств во многом зависит от правильного определения

Слайд 432.4 Оборотные средства

При определении оптимальной потребности в оборотных средствах, которое принято называть

2.4 Оборотные средства

При определении оптимальной потребности в оборотных средствах, которое принято называть

Слайд 442.5 Персонал предприятия

Трудовые ресурсы страны - это трудоспособная часть населения, которая обладает

2.5 Персонал предприятия

Трудовые ресурсы страны - это трудоспособная часть населения, которая обладает

Слайд 452.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 462.5 Персонал предприятия

Содержание терминов «кадры», «персонал», «рабочая сила», трудовые ресурсы» и «трудовой

2.5 Персонал предприятия

Содержание терминов «кадры», «персонал», «рабочая сила», трудовые ресурсы» и «трудовой

Слайд 472.5 Персонал предприятия

Содержание терминов «кадры», «персонал», «рабочая сила», трудовые ресурсы» и «трудовой

2.5 Персонал предприятия

Содержание терминов «кадры», «персонал», «рабочая сила», трудовые ресурсы» и «трудовой

Слайд 482.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 492.5 Персонал предприятия

Характеристика отдельных категорий и групп работников предприятия

2.5 Персонал предприятия

Характеристика отдельных категорий и групп работников предприятия

Слайд 502.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 512.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 522.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 532.5 Персонал предприятия

Соотношение работников по категориям характеризует структуру персонала предприятия

В зависимости от

2.5 Персонал предприятия

Соотношение работников по категориям характеризует структуру персонала предприятия

В зависимости от

Слайд 542.5 Персонал предприятия

Квалификационные требования заложены в квалификационных характеристиках, предусмотренных квалификационными справочниками «Единый

2.5 Персонал предприятия

Квалификационные требования заложены в квалификационных характеристиках, предусмотренных квалификационными справочниками «Единый

Слайд 55В основе оплаты труда лежит цена труда как фактора производства, которая сводится

В основе оплаты труда лежит цена труда как фактора производства, которая сводится

Слайд 562.5 Персонал предприятия

В Российской Федерации, как и в большинстве стран мира, используется

2.5 Персонал предприятия

В Российской Федерации, как и в большинстве стран мира, используется

Слайд 572.5 Персонал предприятия

Коллективно-договорные или локальные нормативные акты устанавливают:

выбор системы оплаты труда и

2.5 Персонал предприятия

Коллективно-договорные или локальные нормативные акты устанавливают:

выбор системы оплаты труда и

Слайд 582.5 Персонал предприятия

В том случае, когда коллективный договор в организации не заключается,

2.5 Персонал предприятия

В том случае, когда коллективный договор в организации не заключается,

Слайд 592.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 60Тарифная система построена в зависимости от сложности, условий и качества труда, особенностей

Тарифная система построена в зависимости от сложности, условий и качества труда, особенностей

Слайд 612.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 622.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 632.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 642.5 Персонал предприятия

В Российской Федерации, как и в большинстве стран мира, используется

2.5 Персонал предприятия

В Российской Федерации, как и в большинстве стран мира, используется

Слайд 652.5 Персонал предприятия

Коллективно-договорные или локальные нормативные акты устанавливают:

выбор системы оплаты труда и

2.5 Персонал предприятия

Коллективно-договорные или локальные нормативные акты устанавливают:

выбор системы оплаты труда и

Слайд 662.5 Персонал предприятия

В том случае, когда коллективный договор в организации не заключается,

2.5 Персонал предприятия

В том случае, когда коллективный договор в организации не заключается,

Слайд 672.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 682.5 Персонал предприятия

Тарифная система построена в зависимости от сложности, условий и качества

2.5 Персонал предприятия

Тарифная система построена в зависимости от сложности, условий и качества

Слайд 692.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 702.5 Персонал предприятия

2.5 Персонал предприятия

Слайд 71ТЕМА 3 ДОХОДЫ, РАСХОДЫ, ПРИБЫЛЬ ПРЕДПРИЯТИЯ

3.1 Доходы и расходы предприятия

3.2 Прибыль предприятия

3.3

ТЕМА 3 ДОХОДЫ, РАСХОДЫ, ПРИБЫЛЬ ПРЕДПРИЯТИЯ

3.1 Доходы и расходы предприятия

3.2 Прибыль предприятия

3.3

Слайд 723.1 Доходы и расходы предприятия

Доходами организации

признается увеличение экономических выгод в результате поступления

3.1 Доходы и расходы предприятия

Доходами организации

признается увеличение экономических выгод в результате поступления

Слайд 733.1 Доходы и расходы предприятия

Расходами организации

признается уменьшение экономических выгод в результате выбытия

3.1 Доходы и расходы предприятия

Расходами организации

признается уменьшение экономических выгод в результате выбытия

Слайд 743.1 Доходы и расходы предприятия

Классификация доходов (расходов) предприятия

3.1 Доходы и расходы предприятия

Классификация доходов (расходов) предприятия

Слайд 753.1 Доходы и расходы предприятия

Классификация доходов предприятия и их состав,

принятые в бухгалтерском

3.1 Доходы и расходы предприятия

Классификация доходов предприятия и их состав,

принятые в бухгалтерском

Слайд 763.1 Доходы и расходы предприятия

Классификация доходов предприятия и их состав,

принятые в бухгалтерском

3.1 Доходы и расходы предприятия

Классификация доходов предприятия и их состав,

принятые в бухгалтерском

Слайд 773.1 Доходы и расходы предприятия

Классификация доходов предприятия и их состав,

принятые в бухгалтерском

3.1 Доходы и расходы предприятия

Классификация доходов предприятия и их состав,

принятые в бухгалтерском

Слайд 783.1 Доходы и расходы предприятия

Классификация расходов предприятия и их состав,

принятые в бухгалтерском

3.1 Доходы и расходы предприятия

Классификация расходов предприятия и их состав,

принятые в бухгалтерском

Слайд 793.1 Доходы и расходы предприятия

Классификация расходов предприятия и их состав,

принятые в бухгалтерском

3.1 Доходы и расходы предприятия

Классификация расходов предприятия и их состав,

принятые в бухгалтерском

Формирование спроса и предложения на общественные и социально-значимые блага. Лекция 3

Формирование спроса и предложения на общественные и социально-значимые блага. Лекция 3 Анализ регионального дохода. (Тема 6)

Анализ регионального дохода. (Тема 6) Кризисы в тенденциях макро– и микроразвития

Кризисы в тенденциях макро– и микроразвития Рынок труда и заработная плата. Тема 5

Рынок труда и заработная плата. Тема 5 Отчет производства за 8 месяцев 2017

Отчет производства за 8 месяцев 2017 Домашняя экономика

Домашняя экономика Лекция 10. Совокупный спрос и совокупное предложение

Лекция 10. Совокупный спрос и совокупное предложение Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы

Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы Социоэкономика как межотраслевая наука

Социоэкономика как межотраслевая наука Әлемдегі қазіргі экономикалық дағдарыстар, олардан шығудың жолдары және Қазақстандық тәжибе

Әлемдегі қазіргі экономикалық дағдарыстар, олардан шығудың жолдары және Қазақстандық тәжибе Рациональный потребитель

Рациональный потребитель 12

12 Регіональний розвиток господарства США

Регіональний розвиток господарства США Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01

Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01 Кризис общества благосостояния

Кризис общества благосостояния Понятие инновационного проекта

Понятие инновационного проекта Внешнеторговая операция. Организация ВЭО

Внешнеторговая операция. Организация ВЭО Рынок, неравенство и стратификация

Рынок, неравенство и стратификация Prezentatsia_9_3

Prezentatsia_9_3 Социальные груп-пы в организации и управление груп-повым поведе-нием

Социальные груп-пы в организации и управление груп-повым поведе-нием Задача будущего экономиста

Задача будущего экономиста Проблема экономического неравенства в современной мировой экономике

Проблема экономического неравенства в современной мировой экономике Инфляция и методы борьбы с нею

Инфляция и методы борьбы с нею Агропромышленный комплекс Российской Федерации, сегодня и завтра

Агропромышленный комплекс Российской Федерации, сегодня и завтра Потоки услуг. Важность и место сервиса на современном этапе развития экономики

Потоки услуг. Важность и место сервиса на современном этапе развития экономики Теневая экономика в финансовой сфере

Теневая экономика в финансовой сфере Фирмы в экономике

Фирмы в экономике Строй карьеру с Вэлнэс!

Строй карьеру с Вэлнэс!