- Этапы становления и развития экономической экспертизы как специальной отрасли экономических знаний

Содержание

- 2. План лекции 1. Этапы становления бухгалтерской экспертизы как разновидности экономической экспертизы 2. Трудности использования СЭЭ 3.

- 3. 1. Этапы становления бухгалтерской экспертизы как разновидности экономической экспертизы

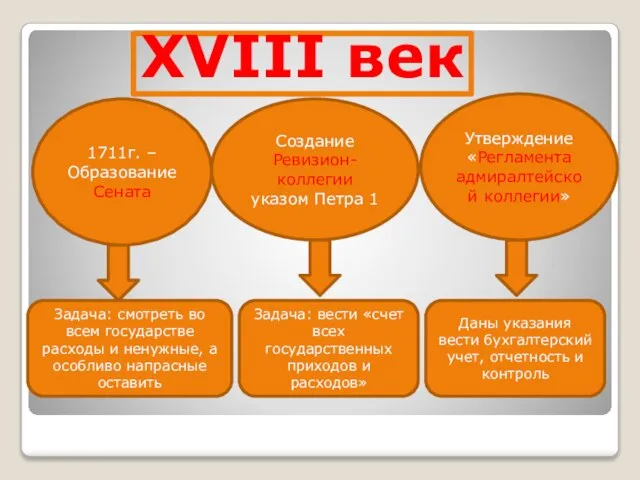

- 4. XVII век Прародитель современной бухгалтерской экспертизы – Приказ счетных дел (1654г.) 1699 г. – утверждение Ближней

- 5. Создание Ревизион-коллегии указом Петра 1 Утверждение «Регламента адмиралтейской коллегии» Задача: вести «счет всех государственных приходов и

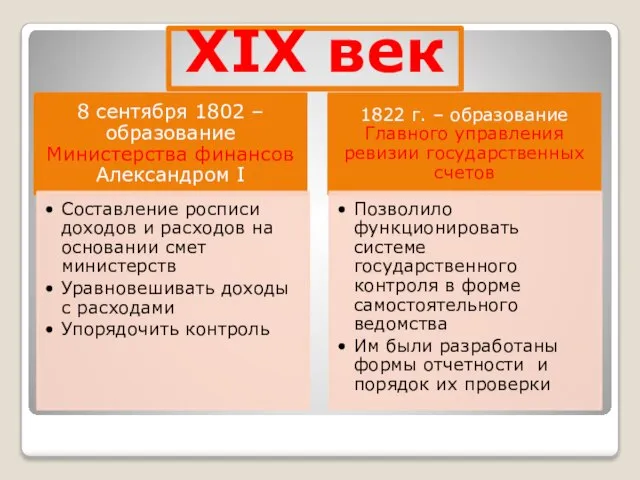

- 6. XIX век

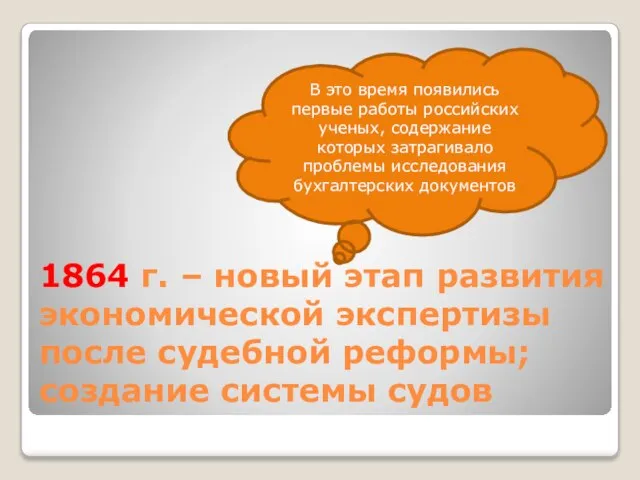

- 8. 1864 г. – новый этап развития экономической экспертизы после судебной реформы; создание системы судов В это

- 9. Русские ученые А.Х. Гольмстен (1848-1920) Л.Е. Владимиров Г.Ф. Шершеневич (1863-1912) Е.Ф. Буринский

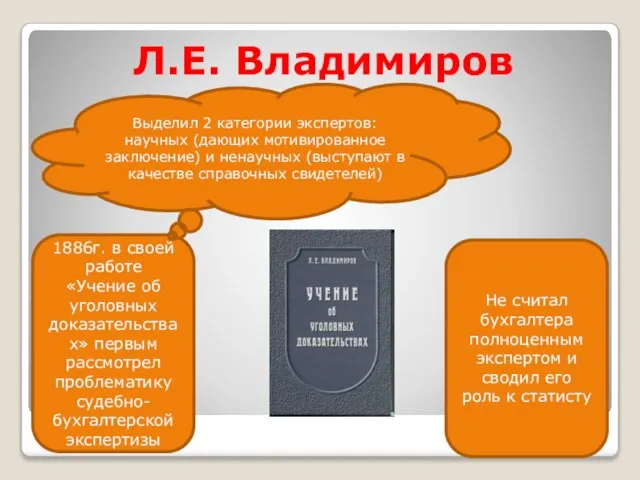

- 10. Л.Е. Владимиров 1886г. в своей работе «Учение об уголовных доказательствах» первым рассмотрел проблематику судебно-бухгалтерской экспертизы Не

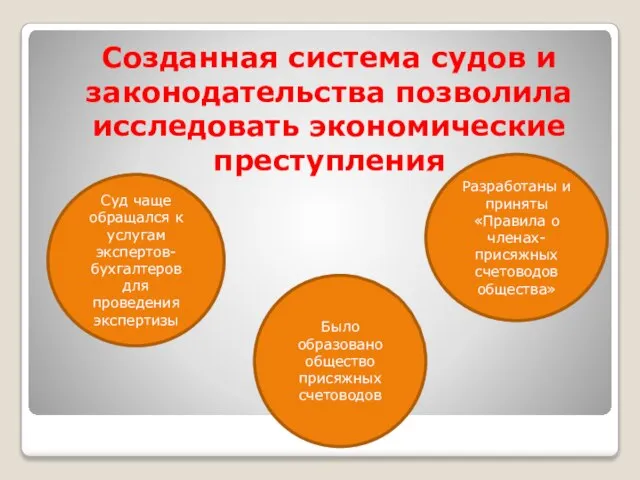

- 11. Созданная система судов и законодательства позволила исследовать экономические преступления Суд чаще обращался к услугам экспертов-бухгалтеров для

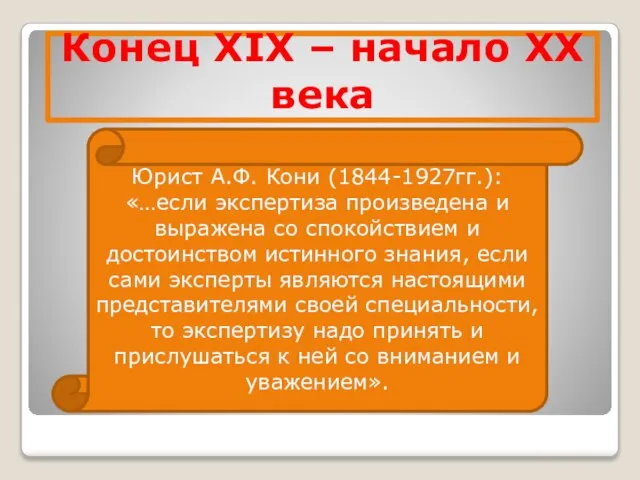

- 12. Конец XIX – начало XX века Юрист А.Ф. Кони (1844-1927гг.): «…если экспертиза произведена и выражена со

- 13. Настоящий творец теории и практики бухгалтерской экспертизы русский бухгалтер С.Ф. Иванов Труд «Бухгалтерская экспертиза в судебном

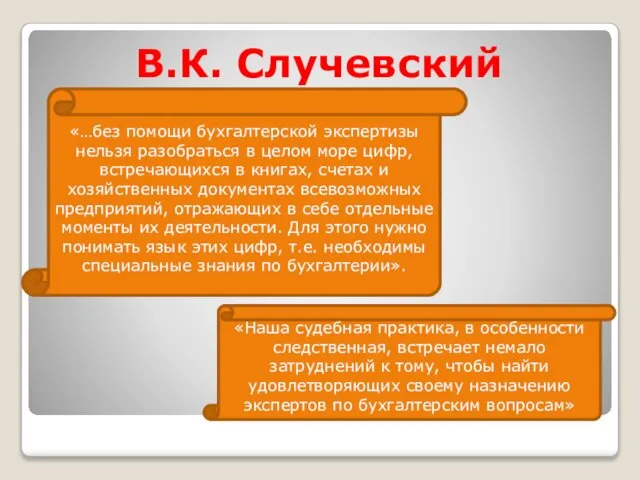

- 14. В.К. Случевский «…без помощи бухгалтерской экспертизы нельзя разобраться в целом море цифр, встречающихся в книгах, счетах

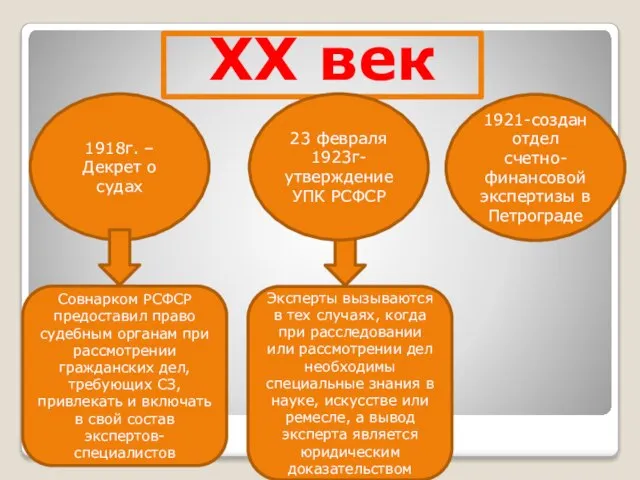

- 15. XX век 1918г. – Декрет о судах Совнарком РСФСР предоставил право судебным органам при рассмотрении гражданских

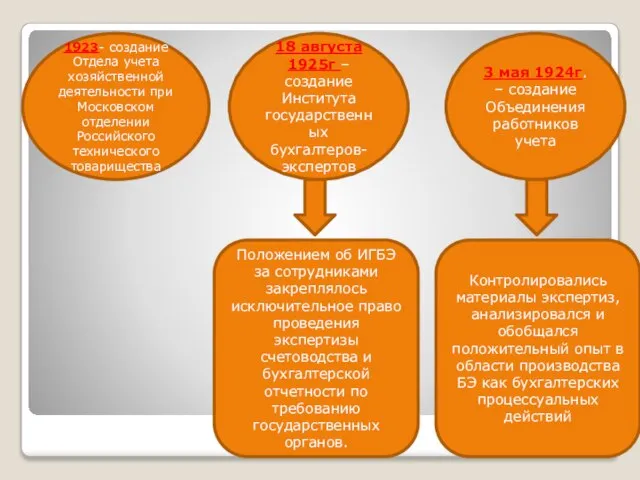

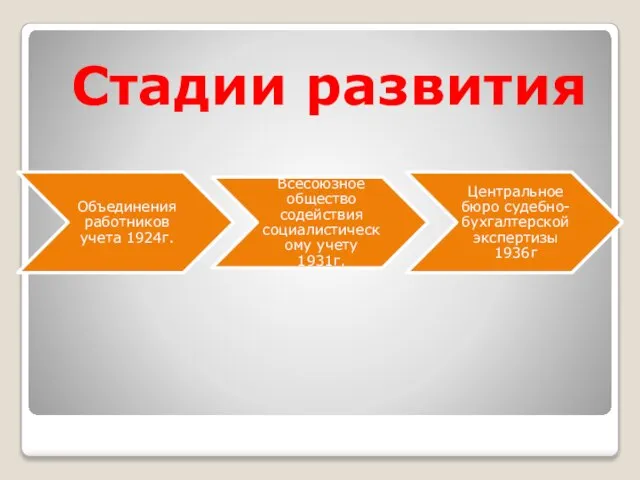

- 16. 1923- создание Отдела учета хозяйственной деятельности при Московском отделении Российского технического товарищества 18 августа 1925г –

- 17. Стадии развития

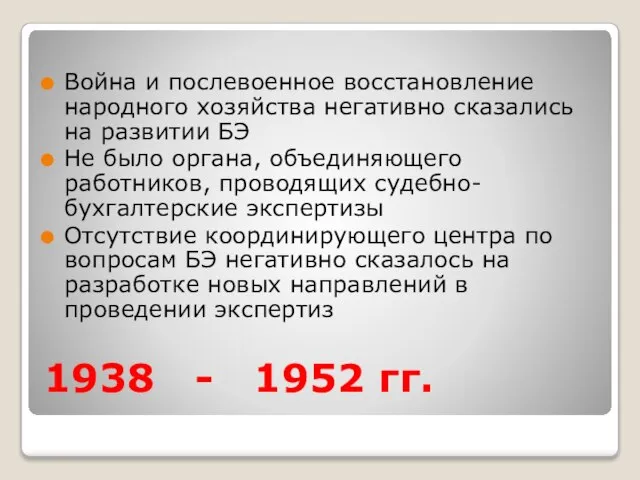

- 18. 1938 - 1952 гг. Война и послевоенное восстановление народного хозяйства негативно сказались на развитии БЭ Не

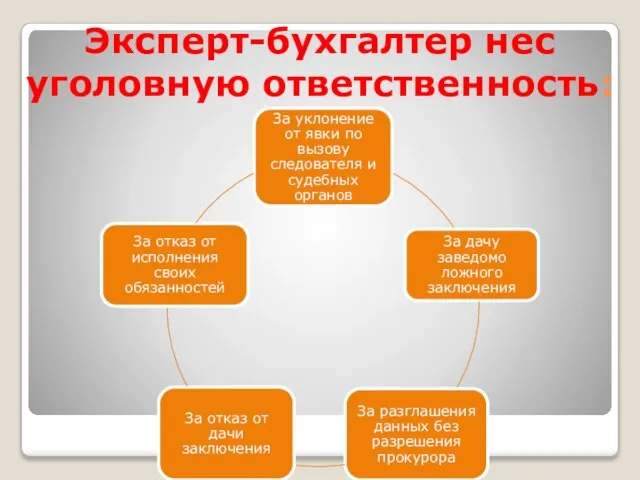

- 19. Эксперт-бухгалтер нес уголовную ответственность:

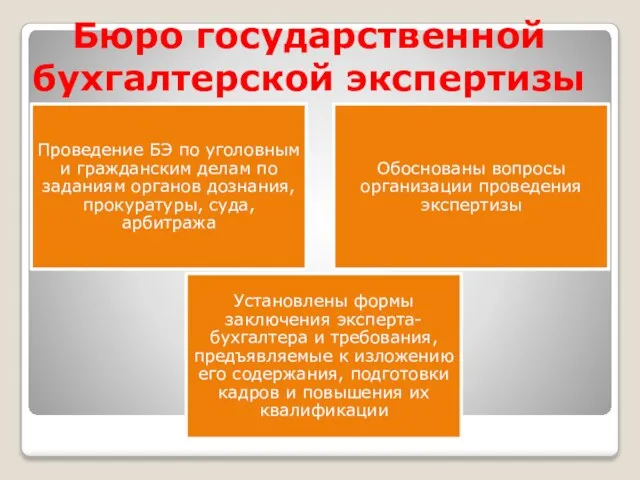

- 20. Бюро государственной бухгалтерской экспертизы

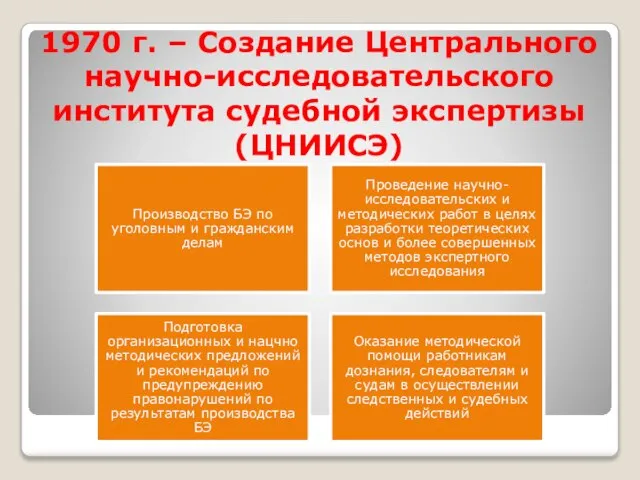

- 21. 1970 г. – Создание Центрального научно-исследовательского института судебной экспертизы (ЦНИИСЭ)

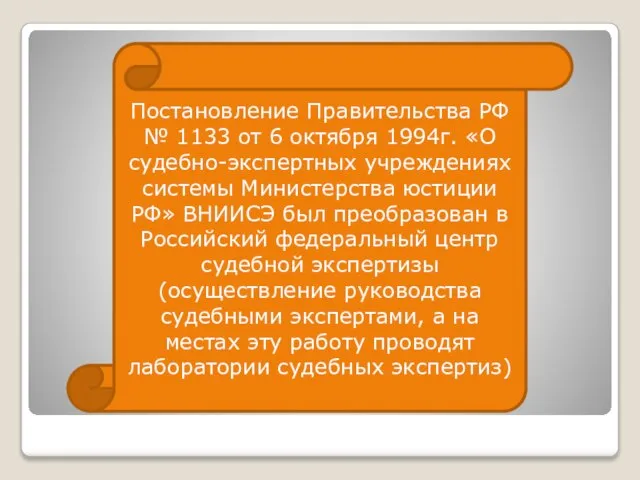

- 22. Постановление Правительства РФ № 1133 от 6 октября 1994г. «О судебно-экспертных учреждениях системы Министерства юстиции РФ»

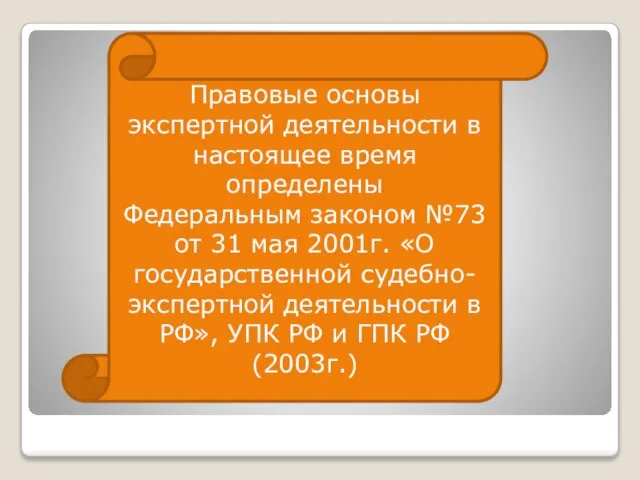

- 23. Правовые основы экспертной деятельности в настоящее время определены Федеральным законом №73 от 31 мая 2001г. «О

- 24. 2. Трудности использования СЭЭ

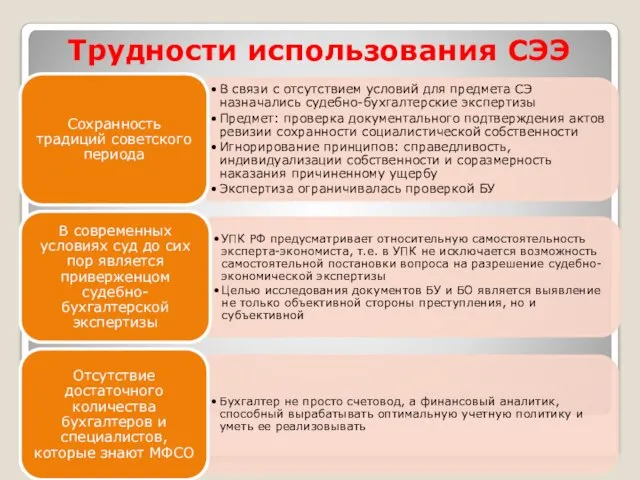

- 25. Трудности использования СЭЭ

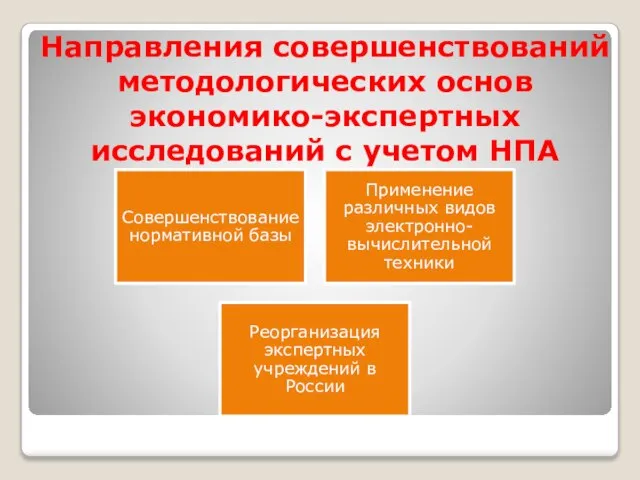

- 26. Направления совершенствований методологических основ экономико-экспертных исследований с учетом НПА

- 27. 3. Причины перехода к экономической экспертизе

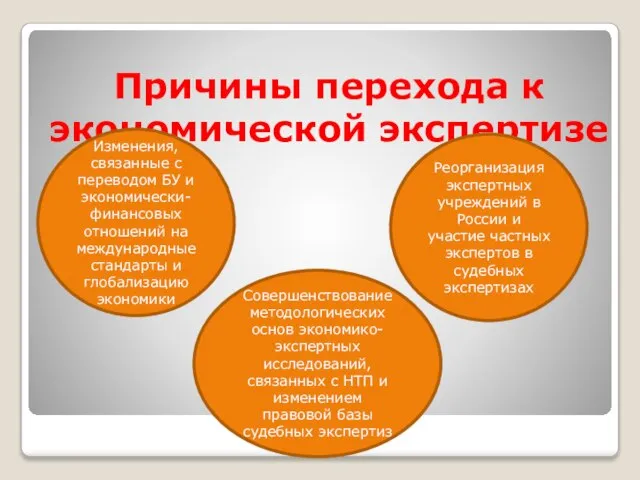

- 28. Причины перехода к экономической экспертизе Изменения, связанные с переводом БУ и экономически-финансовых отношений на международные стандарты

- 29. 4. СРО судебных экспертов

- 30. Цель СРО судебных экспертов организация регулирования негосударственной судебно-экспертной деятельности

- 31. Деятельность СРО ведение реестра членов и предоставление информации, заинтересованным лицам; содействие формированию и развитию цивилизованного рынка

- 32. Судебная экспертиза зачастую является решающим фактором в вынесении судебного решения, именно поэтому работа на должности судебного

- 34. Скачать презентацию

Слайд 2План лекции

1. Этапы становления бухгалтерской экспертизы как разновидности экономической экспертизы

2. Трудности использования

План лекции

1. Этапы становления бухгалтерской экспертизы как разновидности экономической экспертизы

2. Трудности использования

Слайд 31. Этапы становления бухгалтерской экспертизы как разновидности экономической экспертизы

1. Этапы становления бухгалтерской экспертизы как разновидности экономической экспертизы

Слайд 4XVII век

Прародитель современной бухгалтерской экспертизы – Приказ счетных дел (1654г.)

1699 г. –

XVII век

Прародитель современной бухгалтерской экспертизы – Приказ счетных дел (1654г.)

1699 г. –

Слайд 5Создание Ревизион-коллегии указом Петра 1

Утверждение «Регламента адмиралтейской коллегии»

Задача: вести «счет всех государственных

Создание Ревизион-коллегии указом Петра 1

Утверждение «Регламента адмиралтейской коллегии»

Задача: вести «счет всех государственных

Слайд 6XIX век

XIX век

Слайд 81864 г. – новый этап развития экономической экспертизы после судебной реформы; создание

1864 г. – новый этап развития экономической экспертизы после судебной реформы; создание

Слайд 9Русские ученые

А.Х. Гольмстен (1848-1920)

Л.Е. Владимиров

Г.Ф. Шершеневич (1863-1912)

Е.Ф. Буринский

Русские ученые

А.Х. Гольмстен (1848-1920)

Л.Е. Владимиров

Г.Ф. Шершеневич (1863-1912)

Е.Ф. Буринский

Слайд 10Л.Е. Владимиров

1886г. в своей работе «Учение об уголовных доказательствах» первым рассмотрел проблематику

Л.Е. Владимиров

1886г. в своей работе «Учение об уголовных доказательствах» первым рассмотрел проблематику

Слайд 11Созданная система судов и законодательства позволила исследовать экономические преступления

Суд чаще обращался к

Созданная система судов и законодательства позволила исследовать экономические преступления

Суд чаще обращался к

Слайд 12Конец XIX – начало XX века

Юрист А.Ф. Кони (1844-1927гг.):

«…если экспертиза произведена и

Конец XIX – начало XX века

Юрист А.Ф. Кони (1844-1927гг.):

«…если экспертиза произведена и

Слайд 13Настоящий творец теории и практики бухгалтерской экспертизы русский бухгалтер С.Ф. Иванов

Труд «Бухгалтерская

Настоящий творец теории и практики бухгалтерской экспертизы русский бухгалтер С.Ф. Иванов

Труд «Бухгалтерская

Слайд 14В.К. Случевский

«…без помощи бухгалтерской экспертизы нельзя разобраться в целом море цифр, встречающихся

В.К. Случевский

«…без помощи бухгалтерской экспертизы нельзя разобраться в целом море цифр, встречающихся

Слайд 15XX век

1918г. – Декрет о судах

Совнарком РСФСР предоставил право судебным органам при

XX век

1918г. – Декрет о судах

Совнарком РСФСР предоставил право судебным органам при

Слайд 161923- создание Отдела учета хозяйственной деятельности при Московском отделении Российского технического товарищества

18

1923- создание Отдела учета хозяйственной деятельности при Московском отделении Российского технического товарищества

18

Слайд 17Стадии развития

Стадии развития

Слайд 181938 - 1952 гг.

Война и послевоенное восстановление народного хозяйства негативно сказались на

1938 - 1952 гг.

Война и послевоенное восстановление народного хозяйства негативно сказались на

Слайд 19Эксперт-бухгалтер нес уголовную ответственность:

Эксперт-бухгалтер нес уголовную ответственность:

Слайд 20Бюро государственной бухгалтерской экспертизы

Бюро государственной бухгалтерской экспертизы

Слайд 211970 г. – Создание Центрального научно-исследовательского института судебной экспертизы (ЦНИИСЭ)

1970 г. – Создание Центрального научно-исследовательского института судебной экспертизы (ЦНИИСЭ)

Слайд 22Постановление Правительства РФ № 1133 от 6 октября 1994г. «О судебно-экспертных учреждениях

Постановление Правительства РФ № 1133 от 6 октября 1994г. «О судебно-экспертных учреждениях

Слайд 23Правовые основы экспертной деятельности в настоящее время определены

Федеральным законом №73 от

Правовые основы экспертной деятельности в настоящее время определены

Федеральным законом №73 от

Слайд 242. Трудности использования СЭЭ

2. Трудности использования СЭЭ

Слайд 25Трудности использования СЭЭ

Трудности использования СЭЭ

Слайд 26Направления совершенствований методологических основ экономико-экспертных исследований с учетом НПА

Направления совершенствований методологических основ экономико-экспертных исследований с учетом НПА

Слайд 273. Причины перехода к экономической экспертизе

3. Причины перехода к экономической экспертизе

Слайд 28Причины перехода к экономической экспертизе

Изменения, связанные с переводом БУ и экономически-финансовых

Причины перехода к экономической экспертизе

Изменения, связанные с переводом БУ и экономически-финансовых

Слайд 294. СРО судебных экспертов

4. СРО судебных экспертов

Слайд 30Цель СРО судебных экспертов

организация регулирования негосударственной судебно-экспертной деятельности

Цель СРО судебных экспертов

организация регулирования негосударственной судебно-экспертной деятельности

Слайд 31Деятельность СРО

ведение реестра членов и предоставление информации, заинтересованным лицам;

содействие формированию и развитию

Деятельность СРО

ведение реестра членов и предоставление информации, заинтересованным лицам;

содействие формированию и развитию

Слайд 32Судебная экспертиза зачастую является решающим фактором в вынесении судебного решения, именно поэтому

Судебная экспертиза зачастую является решающим фактором в вынесении судебного решения, именно поэтому

Экономическая безопасность. Лекция 14

Экономическая безопасность. Лекция 14 Экономика родного края

Экономика родного края Измерители экономической деятельности. Экономический рост и развитие

Измерители экономической деятельности. Экономический рост и развитие Применение интегралов в экономике

Применение интегралов в экономике География рынка труда

География рынка труда Роль государства в экономике

Роль государства в экономике Экономика развитого социализма

Экономика развитого социализма Расчет текущего и страхового запаса

Расчет текущего и страхового запаса Экономика и её роль в жизни общества (8 класс)

Экономика и её роль в жизни общества (8 класс) Безработица

Безработица Экономика. Игра Alias

Экономика. Игра Alias Предложение. Общие понятия

Предложение. Общие понятия Комплексная оценка текущему состоянию выбранной территории посредством проведения SWOT-анализа

Комплексная оценка текущему состоянию выбранной территории посредством проведения SWOT-анализа Цикличность экономики и экономический рост

Цикличность экономики и экономический рост Европейский инвестиционный банк. Выполнили: Ковалева Надежда Неретина Александра

Европейский инвестиционный банк. Выполнили: Ковалева Надежда Неретина Александра Институциональная экономика

Институциональная экономика Соціально- економічний і політичний розвиток Парагваю 1939-1945 років

Соціально- економічний і політичний розвиток Парагваю 1939-1945 років Семинар №2. Предпосылки развития глобализационных процессов

Семинар №2. Предпосылки развития глобализационных процессов Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Природа экономических исследований. Сущность обыденного и научного познания. Принципы научного познания

Природа экономических исследований. Сущность обыденного и научного познания. Принципы научного познания Организация Восточно - карибских государств

Организация Восточно - карибских государств Экономические ресурсы и факторы производства

Экономические ресурсы и факторы производства Межбанковские электронные расчеты, осуществляемые с использованием компьютерных сетей

Межбанковские электронные расчеты, осуществляемые с использованием компьютерных сетей презентация по теме классификация персонала и производительность труда-1

презентация по теме классификация персонала и производительность труда-1 Развитие системы социальной защиты населения в Республике Казахстан

Развитие системы социальной защиты населения в Республике Казахстан Банковская система

Банковская система Теория фирмы

Теория фирмы Альтернативная стоимость. Кривая производственных возможностей

Альтернативная стоимость. Кривая производственных возможностей