- Экономика. Зачем там мы?

Содержание

- 2. Зачем там мы? Единственный способ внедрить новое – обосновать его эффективность; Единственная??? эффективность которая интересует предприятие

- 3. С чего начать?

- 4. Сущность ресурсов предприятия. Любое производственное предприятие в первую очередь характеризуется сущностью своей деятельности – созданием различных

- 5. Что такое ресурсы для предприятия? Ресурсами может быть названо все, что может использоваться компанией для достижения

- 6. Что происходит с ресурсами? В первую очередь ресурсы движутся. В своем движении ресурсы предприятия совершают кругооборот,

- 7. Кругооборот ресурсов!

- 8. Классическая классификация ресурсов! В экономической теории ресурсы принято разделять на четыре группы: Природные – принципиально пригодные

- 9. Классификация ресурсов по отношению к производственному предприятию! Основные средства; Оборотные средства; Трудовые ресурсы; Нематериальные активы.

- 10. Что для предприятия экономика? Экономика - это наука о том, как использовать ограниченные ресурсы для производства

- 11. Основные средства. Основные средства представляют собой стоимостную форму средств труда, которые многократно, в течение многих циклов,

- 12. Понятийный вопрос! Используемые в экономике понятия «основные средства» и «средства труда» не тождественны. Основные средства представляют

- 13. Отличительные особенности! Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего

- 14. Значение основных средств! Основные средства играют огромную роль в процессе труда, так как они в своей

- 15. Классификация основных средств! Основным определяющим критерием для классификации основных средств, в рамках производственного предприятия, является характер

- 16. Производственные основные средства: Средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению (производственные

- 17. Непроизводственные основные средства: Средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные сооружения, объекты культурно-бытового обслуживания,

- 18. Что относится к основным средствам? К основным средствам относятся: здания, сооружения, рабочие и силовые машины и

- 19. Подробнее? Классификация основных средств наиболее полно представлена в Общероссийском классификаторе основных фондов ОК 013-94 от 26

- 20. Основные средства по своему натуральному составу: Активные - такие элементы, которые оказывают прямое воздействие на форму

- 21. Надо знать! Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет

- 22. Оборотные средства Согласно финансовому словарю, оборотные средства — это предметы труда или иные средства производства, которые

- 23. Дифференциация оборотных средств. Современная учебная литература, в основном, трактует оборотные средства, как стоимостную оценку оборотных производственных

- 24. Классификацию оборотных средств. Оборотные производственные фонды: 1. Производственные запасы; 2. Незавершенное производство; 3. Расходы будущих периодов.

- 25. Производственные запасы. Под производственными запасами понимается та часть запасов предприятия, которая непосредственно учувствует в процессе производства,

- 26. Незавершенное производство. Под незавершенным производством и полуфабрикатами собственного изготовления следует понимать те предметы труда, которые уже

- 27. Расходы будущих периодов. Расходы будущих периодов, это расходы, осуществленные организацией в отчетном периоде, но относящиеся к

- 28. Нормирование оборотных средств. Согласно принципу организации планирования производства следует выделять нормируемые и ненормируемые оборотные средства. Под

- 29. Согласно источникам формирования: По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные

- 31. Скачать презентацию

Слайд 2Зачем там мы?

Единственный способ внедрить новое – обосновать его эффективность;

Единственная??? эффективность которая

Зачем там мы?

Единственный способ внедрить новое – обосновать его эффективность;

Единственная??? эффективность которая

Слайд 3С чего начать?

С чего начать?

Слайд 4Сущность ресурсов предприятия.

Любое производственное предприятие в первую очередь характеризуется сущностью своей деятельности

Сущность ресурсов предприятия.

Любое производственное предприятие в первую очередь характеризуется сущностью своей деятельности

Слайд 5Что такое ресурсы для предприятия?

Ресурсами может быть названо все, что может использоваться

Что такое ресурсы для предприятия?

Ресурсами может быть названо все, что может использоваться

Слайд 6Что происходит с ресурсами?

В первую очередь ресурсы движутся.

В своем движении ресурсы

Что происходит с ресурсами?

В первую очередь ресурсы движутся.

В своем движении ресурсы

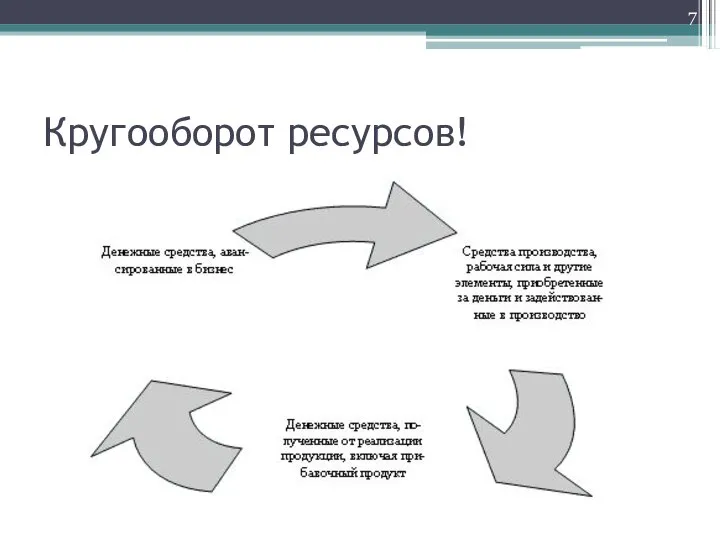

Слайд 7Кругооборот ресурсов!

Кругооборот ресурсов!

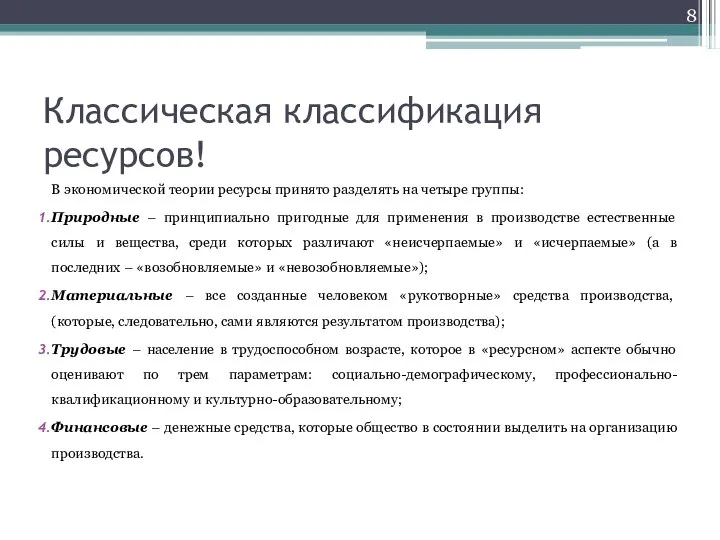

Слайд 8Классическая классификация ресурсов!

В экономической теории ресурсы принято разделять на четыре группы:

Природные –

Классическая классификация ресурсов!

В экономической теории ресурсы принято разделять на четыре группы:

Природные –

Слайд 9Классификация ресурсов по отношению к производственному предприятию!

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Классификация ресурсов по отношению к производственному предприятию!

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Слайд 10Что для предприятия экономика?

Экономика - это наука о том, как использовать ограниченные

Что для предприятия экономика?

Экономика - это наука о том, как использовать ограниченные

Слайд 11Основные средства.

Основные средства представляют собой стоимостную форму средств труда, которые многократно, в

Основные средства.

Основные средства представляют собой стоимостную форму средств труда, которые многократно, в

Слайд 12Понятийный вопрос!

Используемые в экономике понятия «основные средства» и «средства труда» не тождественны.

Понятийный вопрос!

Используемые в экономике понятия «основные средства» и «средства труда» не тождественны.

Слайд 13Отличительные особенности!

Отличительной особенностью основных средств является их многократное использование в процессе производства,

Отличительные особенности!

Отличительной особенностью основных средств является их многократное использование в процессе производства,

Слайд 14Значение основных средств!

Основные средства играют огромную роль в процессе труда, так как

Значение основных средств!

Основные средства играют огромную роль в процессе труда, так как

Слайд 15Классификация основных средств!

Основным определяющим критерием для классификации основных средств, в рамках производственного

Классификация основных средств!

Основным определяющим критерием для классификации основных средств, в рамках производственного

Слайд 16Производственные основные средства:

Средства труда, которые либо участвуют в производственном процессе, либо способствуют

Производственные основные средства:

Средства труда, которые либо участвуют в производственном процессе, либо способствуют

Слайд 17Непроизводственные основные средства:

Средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные сооружения,

Непроизводственные основные средства:

Средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные сооружения,

Слайд 18Что относится к основным средствам?

К основным средствам относятся: здания, сооружения, рабочие и

Что относится к основным средствам?

К основным средствам относятся: здания, сооружения, рабочие и

Слайд 19Подробнее?

Классификация основных средств наиболее полно представлена в Общероссийском классификаторе основных фондов ОК

Подробнее?

Классификация основных средств наиболее полно представлена в Общероссийском классификаторе основных фондов ОК

Слайд 20Основные средства по своему натуральному составу:

Активные - такие элементы, которые оказывают прямое

Основные средства по своему натуральному составу:

Активные - такие элементы, которые оказывают прямое

Слайд 21Надо знать!

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают

Надо знать!

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают

Слайд 22Оборотные средства

Согласно финансовому словарю, оборотные средства — это предметы труда или иные

Оборотные средства

Согласно финансовому словарю, оборотные средства — это предметы труда или иные

Слайд 23Дифференциация оборотных средств.

Современная учебная литература, в основном, трактует оборотные средства, как стоимостную

Дифференциация оборотных средств.

Современная учебная литература, в основном, трактует оборотные средства, как стоимостную

Слайд 24Классификацию оборотных средств.

Оборотные производственные фонды:

1. Производственные запасы;

2. Незавершенное производство;

3. Расходы будущих периодов.

Фонды обращения:

1. Готовая продукция на

Классификацию оборотных средств.

Оборотные производственные фонды:

1. Производственные запасы;

2. Незавершенное производство;

3. Расходы будущих периодов.

Фонды обращения:

1. Готовая продукция на

Слайд 25Производственные запасы.

Под производственными запасами понимается та часть запасов предприятия, которая непосредственно учувствует

Производственные запасы.

Под производственными запасами понимается та часть запасов предприятия, которая непосредственно учувствует

Слайд 26Незавершенное производство.

Под незавершенным производством и полуфабрикатами собственного изготовления следует понимать те предметы

Незавершенное производство.

Под незавершенным производством и полуфабрикатами собственного изготовления следует понимать те предметы

Слайд 27Расходы будущих периодов.

Расходы будущих периодов, это расходы, осуществленные организацией в отчетном периоде,

Расходы будущих периодов.

Расходы будущих периодов, это расходы, осуществленные организацией в отчетном периоде,

Слайд 28Нормирование оборотных средств.

Согласно принципу организации планирования производства следует выделять нормируемые и ненормируемые

Нормирование оборотных средств.

Согласно принципу организации планирования производства следует выделять нормируемые и ненормируемые

Слайд 29Согласно источникам формирования:

По источникам формирования оборотные средства подразделяются на собственные и заемные

Согласно источникам формирования:

По источникам формирования оборотные средства подразделяются на собственные и заемные

Технология 3-D Secure Выполнили: Ковалева Надежда Неретина Александра

Технология 3-D Secure Выполнили: Ковалева Надежда Неретина Александра Экономить, чтобы ярко и красиво жить

Экономить, чтобы ярко и красиво жить Характеристика Бреттон- Вудской валютной системы Подготовила: Еросова В. И Рудакова Т., МЭ-091

Характеристика Бреттон- Вудской валютной системы Подготовила: Еросова В. И Рудакова Т., МЭ-091 Рынок труда. Модель монополии и монопсонии

Рынок труда. Модель монополии и монопсонии 11_klass_strany_v20_veke

11_klass_strany_v20_veke Организация и планирование производства

Организация и планирование производства Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Решение задач - основы

Решение задач - основы Экономика, как подсистема общества

Экономика, как подсистема общества Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Производство, его сущность и роль в жизни общества

Производство, его сущность и роль в жизни общества Закономерности и механизм функционирования рынка

Закономерности и механизм функционирования рынка Первый закон Госсена. Второй закон Госсена

Первый закон Госсена. Второй закон Госсена Маркетинг как философия управления бизнесом

Маркетинг как философия управления бизнесом Нефть – кровью и потом

Нефть – кровью и потом Риторика. Объявление

Риторика. Объявление Классификация товаров в таможенном праве на примере таможенного законодательства

Классификация товаров в таможенном праве на примере таможенного законодательства Режимы обменного курса и совокупный спрос (тема 12)

Режимы обменного курса и совокупный спрос (тема 12) 20170220_mezhdunarodnye_ekonomicheskie_otnosheniya

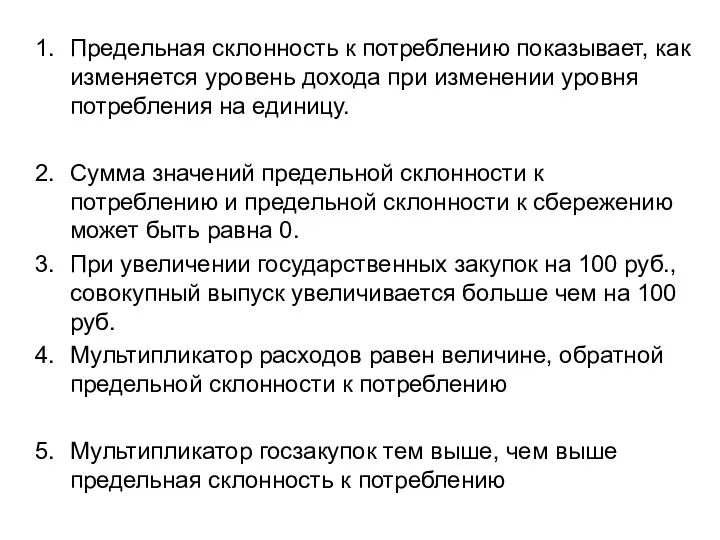

20170220_mezhdunarodnye_ekonomicheskie_otnosheniya Предельная склонность к потреблению

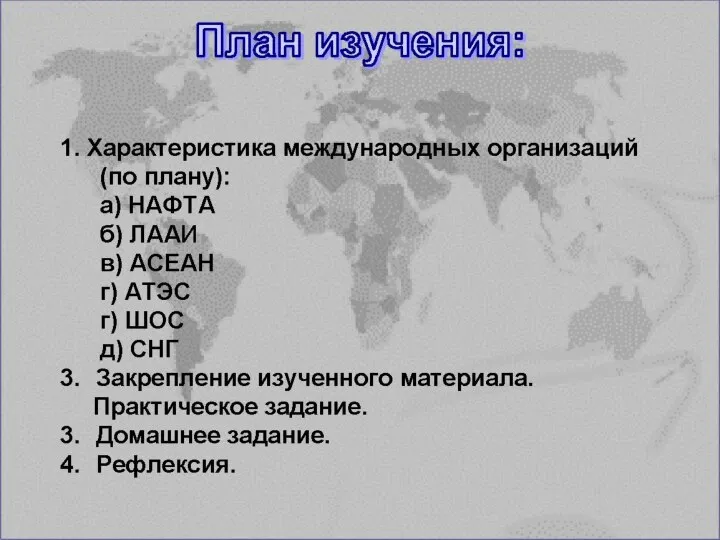

Предельная склонность к потреблению Характеристика международных организаций

Характеристика международных организаций Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Экономика и социальные сферы. Тема 2.1

Экономика и социальные сферы. Тема 2.1 Воспроизводство в экономике

Воспроизводство в экономике Инвестиция тікелей және жанама болып белінеді

Инвестиция тікелей және жанама болып белінеді Бизнес-план кофейни

Бизнес-план кофейни 962a423185a64e3ca588e7750327816e

962a423185a64e3ca588e7750327816e Аналитические центры Турции. Проблема: перспективы вступления Турции в ЕС

Аналитические центры Турции. Проблема: перспективы вступления Турции в ЕС