- Издержки производства

Содержание

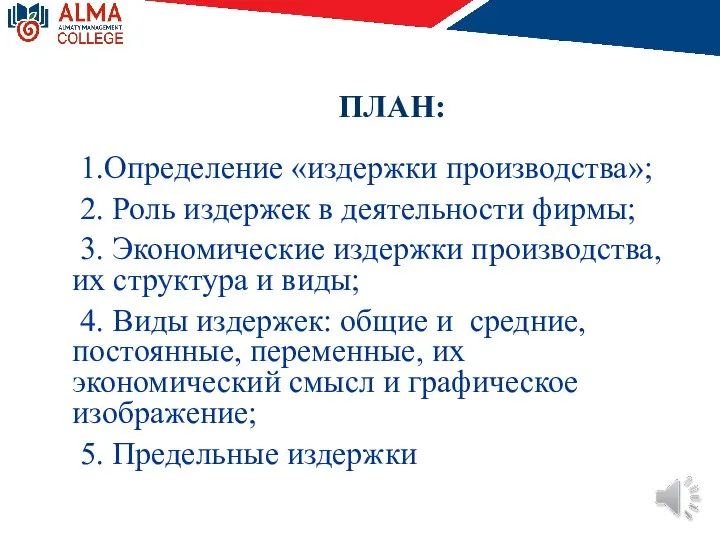

- 2. ПЛАН: 1.Определение «издержки производства»; 2. Роль издержек в деятельности фирмы; 3. Экономические издержки производства, их структура

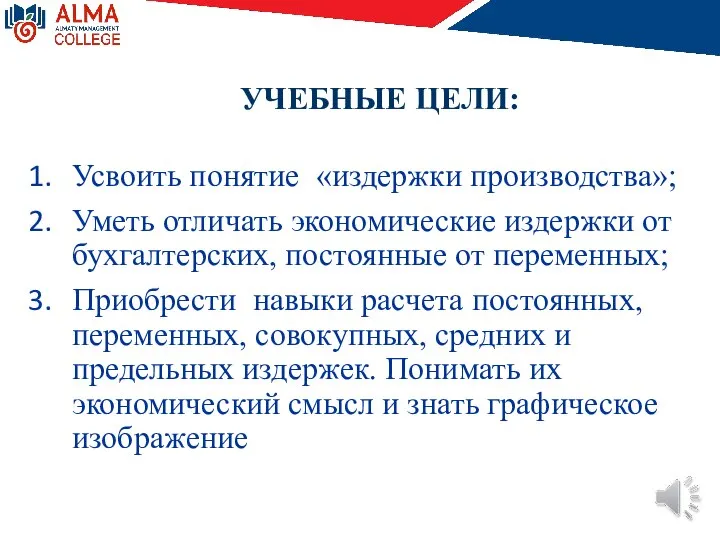

- 3. УЧЕБНЫЕ ЦЕЛИ: Усвоить понятие «издержки производства»; Уметь отличать экономические издержки от бухгалтерских, постоянные от переменных; Приобрести

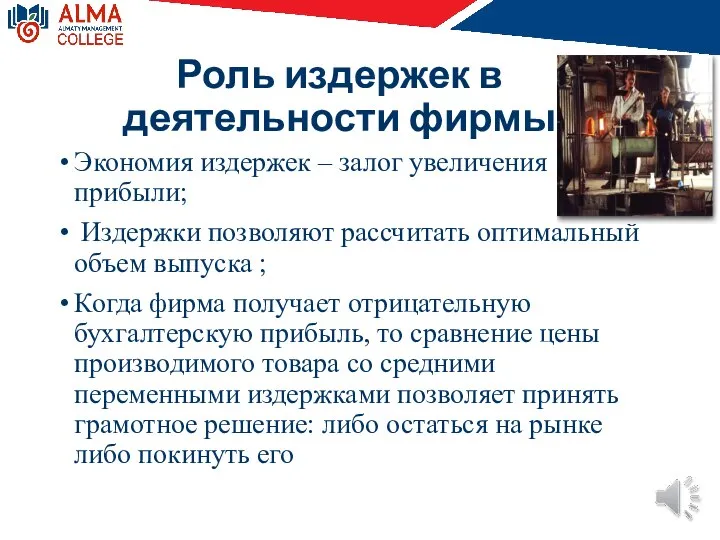

- 4. Роль издержек в деятельности фирмы Экономия издержек – залог увеличения прибыли; Издержки позволяют рассчитать оптимальный объем

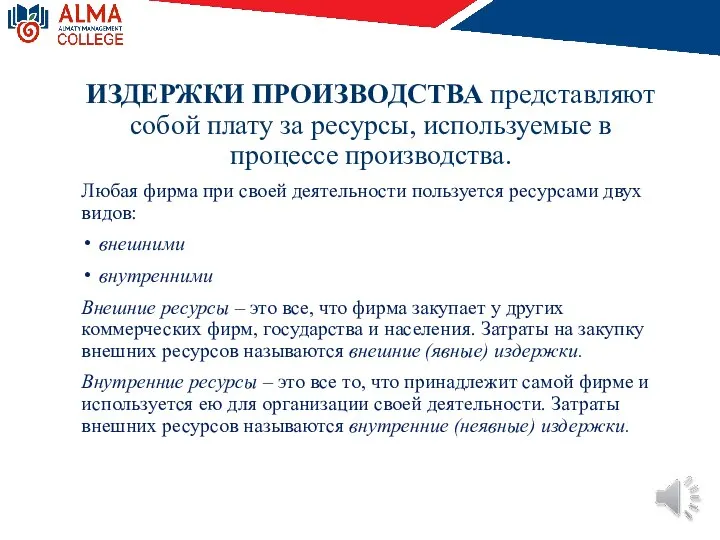

- 5. ИЗДЕРЖКИ ПРОИЗВОДСТВА представляют собой плату за ресурсы, используемые в процессе производства. Любая фирма при своей деятельности

- 6. ВНЕШНИЕ (ЯВНЫЕ) ВНУТРЕННИЕ (НЕЯВНЫЕ) Общие издержки производства СТРУКТУРА ОБЩИХ ИЗДЕРЖЕК

- 7. БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ Издержки фирмы, которые включают в себя расходы на приобретение ресурсов всех видов,

- 8. СТРУКТУРА ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 9. ПОСТОЯННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА Постоянные издержки (FC) – это издержки, величина которых не меняется при изменении объема

- 10. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА Переменные издержки (VC) – это издержки, величина которых меняется в зависимости от изменения

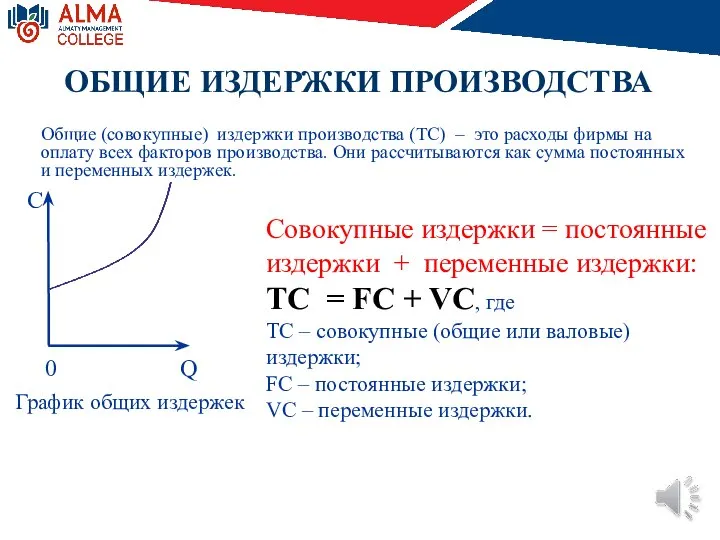

- 11. ОБЩИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА Общие (совокупные) издержки производства (ТС) – это расходы фирмы на оплату всех факторов

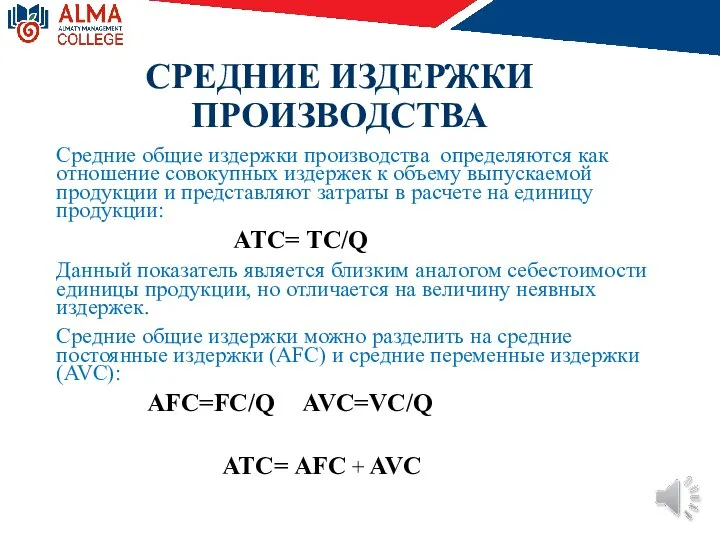

- 12. СРЕДНИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА Средние общие издержки производства определяются как отношение совокупных издержек к объему выпускаемой продукции

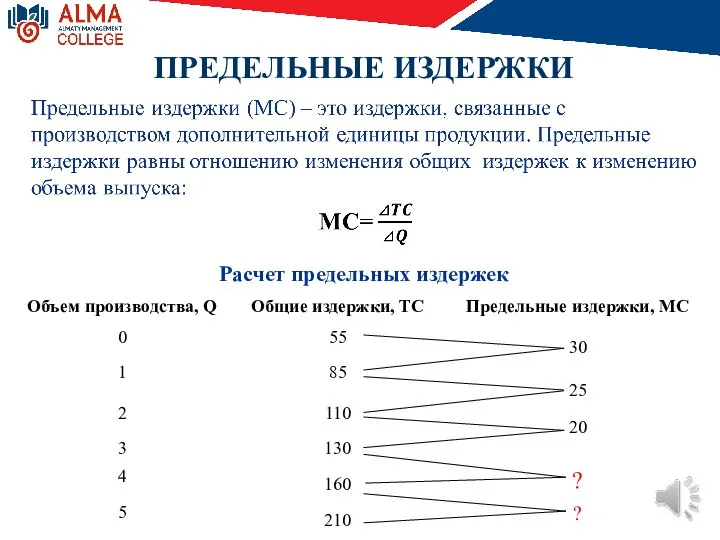

- 13. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ Расчет предельных издержек

- 15. Скачать презентацию

Слайд 3 УЧЕБНЫЕ ЦЕЛИ:

Усвоить понятие «издержки производства»;

Уметь отличать экономические издержки от бухгалтерских, постоянные

УЧЕБНЫЕ ЦЕЛИ:

Усвоить понятие «издержки производства»;

Уметь отличать экономические издержки от бухгалтерских, постоянные

Слайд 4Роль издержек в деятельности фирмы

Экономия издержек – залог увеличения прибыли;

Издержки позволяют

Роль издержек в деятельности фирмы

Экономия издержек – залог увеличения прибыли;

Издержки позволяют

Слайд 5ИЗДЕРЖКИ ПРОИЗВОДСТВА представляют собой плату за ресурсы, используемые в процессе производства.

Любая

ИЗДЕРЖКИ ПРОИЗВОДСТВА представляют собой плату за ресурсы, используемые в процессе производства.

Любая

Слайд 6ВНЕШНИЕ (ЯВНЫЕ)

ВНУТРЕННИЕ (НЕЯВНЫЕ)

Общие издержки производства

СТРУКТУРА ОБЩИХ ИЗДЕРЖЕК

ВНЕШНИЕ (ЯВНЫЕ)

ВНУТРЕННИЕ (НЕЯВНЫЕ)

Общие издержки производства

СТРУКТУРА ОБЩИХ ИЗДЕРЖЕК

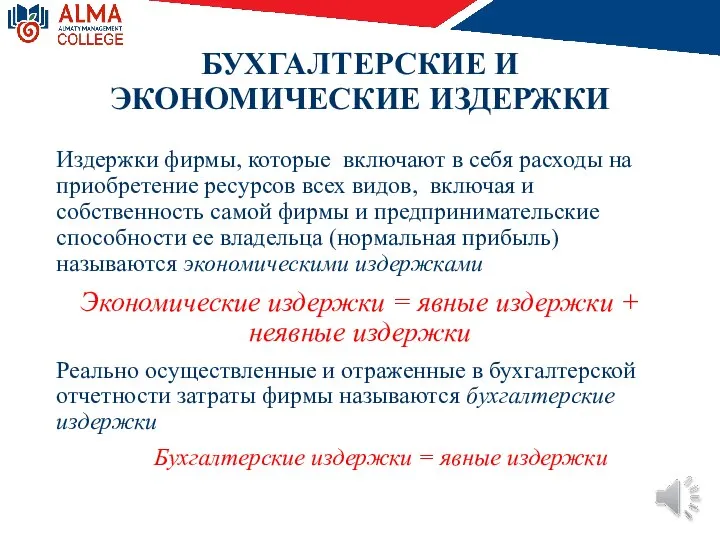

Слайд 7БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Издержки фирмы, которые включают в себя расходы на приобретение

БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Издержки фирмы, которые включают в себя расходы на приобретение

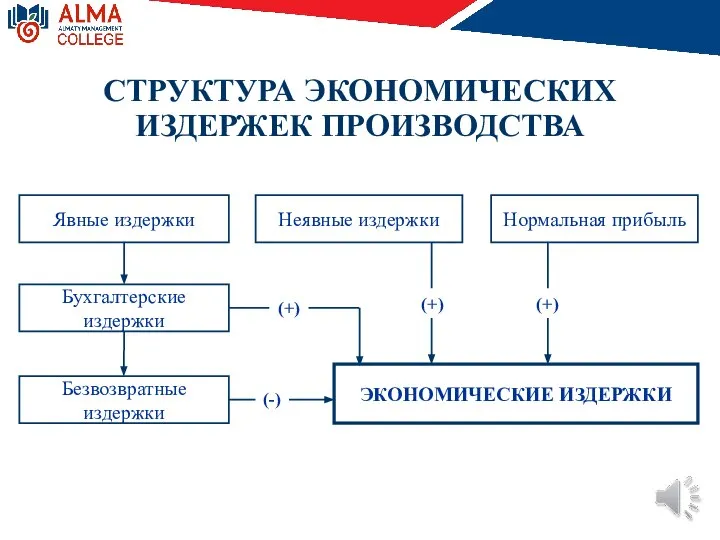

Слайд 8СТРУКТУРА ЭКОНОМИЧЕСКИХ

ИЗДЕРЖЕК ПРОИЗВОДСТВА

СТРУКТУРА ЭКОНОМИЧЕСКИХ

ИЗДЕРЖЕК ПРОИЗВОДСТВА

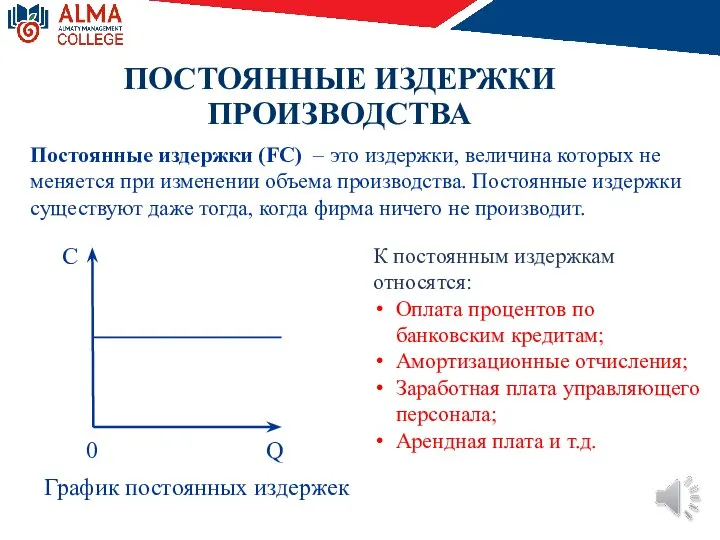

Слайд 9ПОСТОЯННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Постоянные издержки (FC) – это издержки, величина которых не меняется

ПОСТОЯННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Постоянные издержки (FC) – это издержки, величина которых не меняется

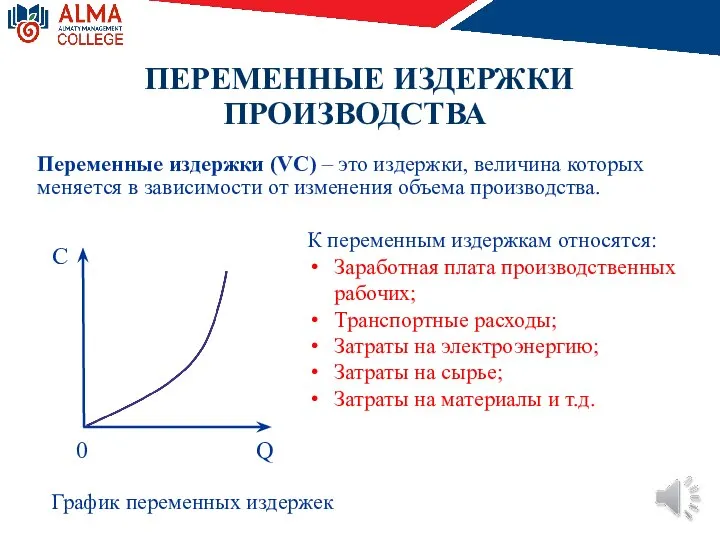

Слайд 10 ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Переменные издержки (VC) – это издержки, величина которых меняется

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Переменные издержки (VC) – это издержки, величина которых меняется

Слайд 11ОБЩИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Общие (совокупные) издержки производства (ТС) – это расходы фирмы на

ОБЩИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Общие (совокупные) издержки производства (ТС) – это расходы фирмы на

Слайд 12СРЕДНИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Средние общие издержки производства определяются как отношение совокупных издержек к

СРЕДНИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА

Средние общие издержки производства определяются как отношение совокупных издержек к

Слайд 13ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Расчет предельных издержек

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Расчет предельных издержек

Цели и задачи современной научно-технической и инновационной политики

Цели и задачи современной научно-технической и инновационной политики Солнечный свет как эффективный источник электрической энергии

Солнечный свет как эффективный источник электрической энергии Воспроизводство в экономике

Воспроизводство в экономике Пути совершенствования управления туристическим предприятием (на примере ООО Полярис, туристическое агентство Нуай Вояж)

Пути совершенствования управления туристическим предприятием (на примере ООО Полярис, туристическое агентство Нуай Вояж) Сказка по экономике

Сказка по экономике Ресурсы. Факторы производства. Задание для выполнения

Ресурсы. Факторы производства. Задание для выполнения Сценарное планирование развития макрорегиона

Сценарное планирование развития макрорегиона Аналіз каналів розподілу. Ірландія

Аналіз каналів розподілу. Ірландія Сущность экономической интеграции. Экономический потенциал территории

Сущность экономической интеграции. Экономический потенциал территории Задача классификации Газпром нефть

Задача классификации Газпром нефть Политика стабилизации экономики

Политика стабилизации экономики Система JIT (точно вовремя)

Система JIT (точно вовремя) Мониторинг нормативов накопления ТКО, установленные в субъектах РФ

Мониторинг нормативов накопления ТКО, установленные в субъектах РФ Роль экономики в жизни общества

Роль экономики в жизни общества Агбогблоши — крупнейшая свалка электроники в мире

Агбогблоши — крупнейшая свалка электроники в мире Энергосбережение и энергоаудит

Энергосбережение и энергоаудит Глобальные проблемы человечества. Проблема экологии

Глобальные проблемы человечества. Проблема экологии Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Экономические системы

Экономические системы econom

econom Смешанная экономика

Смешанная экономика Модели рыночной экономики (североевропейской и белорусской)

Модели рыночной экономики (североевропейской и белорусской) Повышение конкурентоспособности продукции на основе инновационной деятельности в Республике Беларусь

Повышение конкурентоспособности продукции на основе инновационной деятельности в Республике Беларусь Продукция предприятия. (Тема 6.4)

Продукция предприятия. (Тема 6.4) Расчёт коэффициентов сменности и коэффициентов загрузки станков на заводе

Расчёт коэффициентов сменности и коэффициентов загрузки станков на заводе Казахстан

Казахстан Государственное регулирование как фактор влияния на микроуровень в развитии инновационных процессов

Государственное регулирование как фактор влияния на микроуровень в развитии инновационных процессов Эластичность спроса и предложения

Эластичность спроса и предложения