- Лекция-1666704865467

Содержание

- 2. План лекции: 1. Понятие затрат и издержек производства 2. Классификация издержек производства 3. Понятие и виды

- 3. 1. Понятие затрат и издержек производства Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов,

- 4. Затраты представляют собой денежную оценку стоимости материальных, трудовых, финансовых, природных информационных и других видов ресурсов на

- 5. По воспроизведенному признаку затраты предприятия подразделяются на три вида: - затраты на производство и реализацию продукции,

- 6. - затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством

- 7. Издержки – это совокупность различных видов затрат на производство и продажу продукции; это денежное выражение затрат

- 8. 2. Классификация издержек производства Альтернативные издержки делятся на две группы: - явные (внешние, бухгалтерские) - неявные

- 9. На себестоимость продукции относятся следующие виды затрат: - материальные - расходы на оплату труда - плата

- 10. Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самому предприятию, и являющиеся его собственностью. Они

- 11. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму.

- 12. С точки зрения зависимости издержек от объема произведенной продукции все экономические издержки делятся на две большие

- 13. Переменные издержки – это издержки, изменяющиеся с изменением объема производства и реализации (издержки на приобретение сырья,

- 14. Различают: издержки производства - это издержки, непосредственно связанные с производством товаров или услуг издержки обращения -

- 15. 3. Понятие и виды себестоимости продукции (работ, услуг)

- 16. Наряду с понятием «издержки» в качестве идентичного показателя применяется показатель себестоимости продукции. Себестоимость продукции (работ, услуг)

- 17. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. В

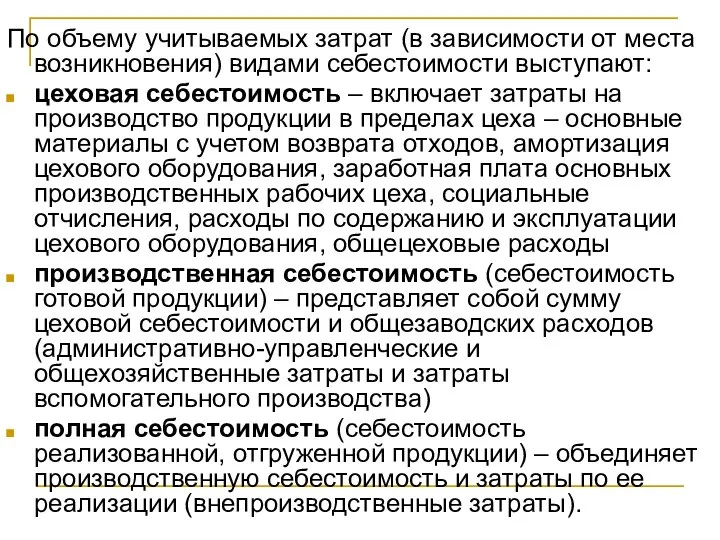

- 18. По объему учитываемых затрат (в зависимости от места возникновения) видами себестоимости выступают: цеховая себестоимость – включает

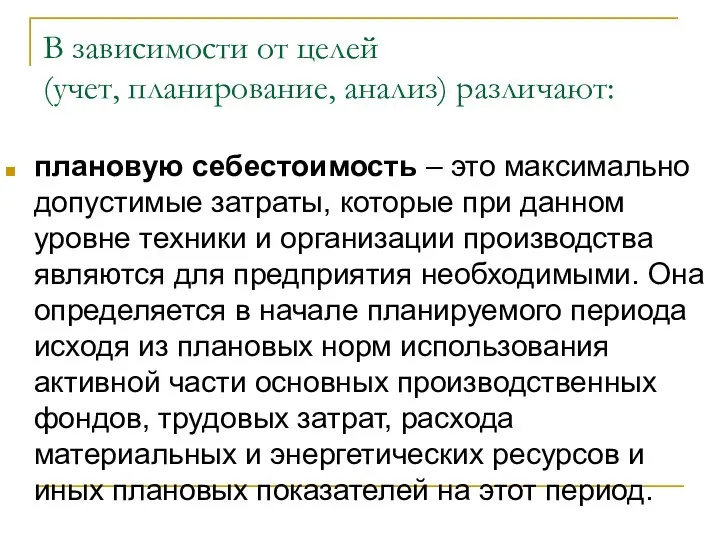

- 19. В зависимости от целей (учет, планирование, анализ) различают: плановую себестоимость – это максимально допустимые затраты, которые

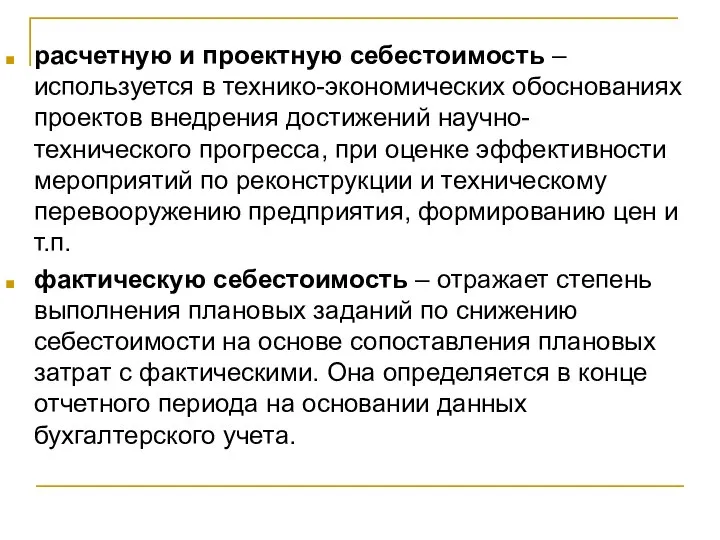

- 20. расчетную и проектную себестоимость – используется в технико-экономических обоснованиях проектов внедрения достижений научно-технического прогресса, при оценке

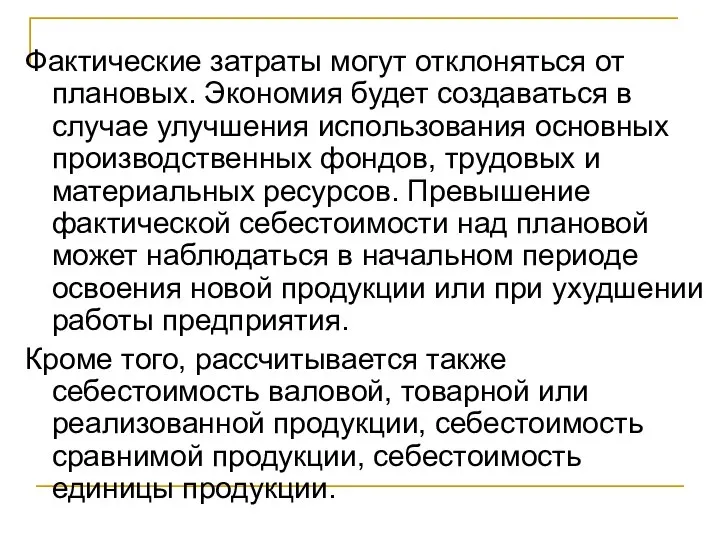

- 21. Фактические затраты могут отклоняться от плановых. Экономия будет создаваться в случае улучшения использования основных производственных фондов,

- 22. 4. Состав и структура затрат, включаемых в себестоимость продукции

- 23. Под структурой затрат понимают удельный вес отдельных статей затрат к общей сумме затрат. Их структура формируется

- 24. Материальные затраты - наиболее крупный элемент затрат на производство, доля которых в общей сумме затрат может

- 25. Затраты на оплату труда включают заработную плату основного производственного персонала, а также не состоящих в штате

- 26. Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством государственного социального страхования, в Пенсионный

- 27. Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе

- 28. 5. Источники и факторы снижения себестоимости

- 29. Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. Выделяют следующие основные направления снижения издержек

- 30. совершенствование организации производства и труда - этот процесс наряду с экономией на издержках за счет сокращения

- 31. На уровне предприятия пути снижения себестоимости предусматривают разработку плана организационно-технических мероприятий по использованию внутрипроизводственных резервов и

- 32. 1. Внутрипроизводственные резервы снижения себестоимости продукции. Увеличение объема производства при неизменной стоимости материальных и трудовых ресурсов

- 33. Из всего многообразия технико-экономических факторов к укрупненным группам можно отнести: повышение технического уровня производства, улучшение организации

- 34. Производительность труда, т. е. его результативность и эффективность, измеряется трудоемкостью (время на производство единицы продукции) и

- 35. При разработке перспективных планов снижения себестоимости широко используется индексный метод. В этом случае снижение себестоимости в

- 36. 2. Технико-экономические факторы снижения себестоимости продукции Повышение технического уровня - это процесс изменения технической базы, рост

- 37. Внедрение более производительного оборудования обеспечивает экономию заработной платы (живой труд) при увеличении амортизационных отчислений (прошлый труд).

- 38. Изменение объемов производства влияет на условно-постоянные расходы, которые в расчете на единицу продукции сокращаются по мере

- 40. Скачать презентацию

Слайд 2

План лекции:

1. Понятие затрат и издержек производства

2. Классификация издержек производства

3. Понятие и

План лекции:

1. Понятие затрат и издержек производства

2. Классификация издержек производства

3. Понятие и

Слайд 31. Понятие затрат и издержек производства

Хозяйственно-производственная деятельность на любом предприятии связана

1. Понятие затрат и издержек производства

Хозяйственно-производственная деятельность на любом предприятии связана

Слайд 4

Затраты представляют собой денежную оценку стоимости материальных, трудовых, финансовых, природных информационных

Затраты представляют собой денежную оценку стоимости материальных, трудовых, финансовых, природных информационных

Слайд 5По воспроизведенному признаку затраты предприятия подразделяются на три вида:

- затраты на

По воспроизведенному признаку затраты предприятия подразделяются на три вида:

- затраты на

Слайд 6

- затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они

- затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они

Слайд 7 Издержки – это совокупность различных видов затрат на производство и продажу

Издержки – это совокупность различных видов затрат на производство и продажу

Слайд 82. Классификация издержек производства

Альтернативные издержки делятся на две группы:

-

2. Классификация издержек производства

Альтернативные издержки делятся на две группы:

-

Слайд 9На себестоимость продукции относятся следующие виды затрат:

- материальные

- расходы на

На себестоимость продукции относятся следующие виды затрат:

- материальные

- расходы на

Слайд 10 Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самому предприятию,

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самому предприятию,

Слайд 11Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы

Слайд 12 С точки зрения зависимости издержек от объема произведенной продукции все экономические

С точки зрения зависимости издержек от объема произведенной продукции все экономические

Слайд 13Переменные издержки – это издержки, изменяющиеся с изменением объема производства и реализации

Переменные издержки – это издержки, изменяющиеся с изменением объема производства и реализации

Слайд 14Различают:

издержки производства - это издержки, непосредственно связанные с производством товаров или услуг

издержки

Различают:

издержки производства - это издержки, непосредственно связанные с производством товаров или услуг

издержки

Слайд 153. Понятие и виды себестоимости продукции (работ, услуг)

Слайд 16Наряду с понятием «издержки» в качестве идентичного показателя применяется показатель себестоимости продукции.

Наряду с понятием «издержки» в качестве идентичного показателя применяется показатель себестоимости продукции.

Слайд 17

Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих

Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих

Слайд 18По объему учитываемых затрат (в зависимости от места возникновения) видами себестоимости выступают:

цеховая

По объему учитываемых затрат (в зависимости от места возникновения) видами себестоимости выступают:

цеховая

Слайд 19В зависимости от целей

(учет, планирование, анализ) различают:

плановую себестоимость – это максимально

В зависимости от целей

(учет, планирование, анализ) различают:

плановую себестоимость – это максимально

Слайд 20расчетную и проектную себестоимость – используется в технико-экономических обоснованиях проектов внедрения достижений

расчетную и проектную себестоимость – используется в технико-экономических обоснованиях проектов внедрения достижений

Слайд 21Фактические затраты могут отклоняться от плановых. Экономия будет создаваться в случае улучшения

Фактические затраты могут отклоняться от плановых. Экономия будет создаваться в случае улучшения

Слайд 224. Состав и структура затрат, включаемых в себестоимость продукции

Слайд 23Под структурой затрат понимают удельный вес отдельных статей затрат к общей сумме

Под структурой затрат понимают удельный вес отдельных статей затрат к общей сумме

Слайд 24Материальные затраты - наиболее крупный элемент затрат на производство, доля которых в

Материальные затраты - наиболее крупный элемент затрат на производство, доля которых в

Слайд 25Затраты на оплату труда включают заработную плату основного производственного персонала, а также

Затраты на оплату труда включают заработную плату основного производственного персонала, а также

Слайд 26Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством государственного

Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством государственного

Слайд 27Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в

Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в

Слайд 285. Источники и факторы снижения себестоимости

Слайд 29 Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы.

Выделяют

Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы.

Выделяют

Слайд 30совершенствование организации производства и труда - этот процесс наряду с экономией на

совершенствование организации производства и труда - этот процесс наряду с экономией на

Слайд 31На уровне предприятия пути снижения себестоимости предусматривают разработку плана организационно-технических мероприятий по

На уровне предприятия пути снижения себестоимости предусматривают разработку плана организационно-технических мероприятий по

Слайд 321. Внутрипроизводственные резервы снижения себестоимости продукции.

Увеличение объема производства при неизменной стоимости материальных

1. Внутрипроизводственные резервы снижения себестоимости продукции.

Увеличение объема производства при неизменной стоимости материальных

Слайд 33Из всего многообразия технико-экономических факторов к укрупненным группам можно отнести: повышение технического

Из всего многообразия технико-экономических факторов к укрупненным группам можно отнести: повышение технического

Слайд 34 Производительность труда, т. е. его результативность и эффективность, измеряется трудоемкостью (время

Производительность труда, т. е. его результативность и эффективность, измеряется трудоемкостью (время

Слайд 35При разработке перспективных планов снижения себестоимости широко используется индексный метод. В этом

Слайд 362. Технико-экономические факторы снижения себестоимости продукции

Повышение технического уровня - это процесс изменения

2. Технико-экономические факторы снижения себестоимости продукции

Повышение технического уровня - это процесс изменения

Слайд 37Внедрение более производительного оборудования обеспечивает экономию заработной платы (живой труд) при увеличении

Внедрение более производительного оборудования обеспечивает экономию заработной платы (живой труд) при увеличении

Слайд 38Изменение объемов производства влияет на условно-постоянные расходы, которые в расчете на единицу

Изменение объемов производства влияет на условно-постоянные расходы, которые в расчете на единицу

Фарцовка в СССР

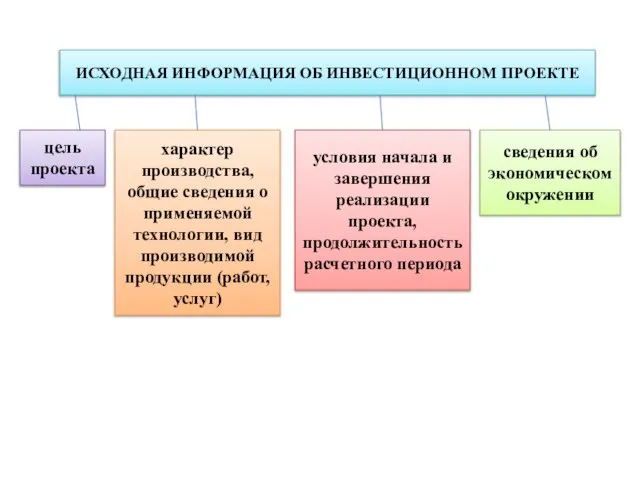

Фарцовка в СССР Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Организация процесса труда. Нормирование труда

Организация процесса труда. Нормирование труда Конкуренция

Конкуренция Формальные и неформальные группы: внутригрупповое и межгрупповое взаимодействие

Формальные и неформальные группы: внутригрупповое и межгрупповое взаимодействие Информация для потребителя

Информация для потребителя Теоретические основы современных технологий

Теоретические основы современных технологий Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Приоритетные направления инновационного развития

Приоритетные направления инновационного развития Испания и ЕС - 21 век. Региональная политика

Испания и ЕС - 21 век. Региональная политика Решение экономических задач

Решение экономических задач 3 Инфляция и формы ее проявления

3 Инфляция и формы ее проявления Типы экономических систем

Типы экономических систем Рыночное поведение конкурентных фирм

Рыночное поведение конкурентных фирм Экономика, экономическая теория. Тестовые задания

Экономика, экономическая теория. Тестовые задания Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста

Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста Предпринимательская деятельность

Предпринимательская деятельность Факторы миграции на примере Брянской области в результате Чернобыльской АЭС

Факторы миграции на примере Брянской области в результате Чернобыльской АЭС Экономические циклы. (Тема 5)

Экономические циклы. (Тема 5) Инвестиционный потенциал Алтайского края

Инвестиционный потенциал Алтайского края Учение Чаянова А.В. О трудовом крестьянском хозяйстве

Учение Чаянова А.В. О трудовом крестьянском хозяйстве Этапы развитии хозяйства РФ

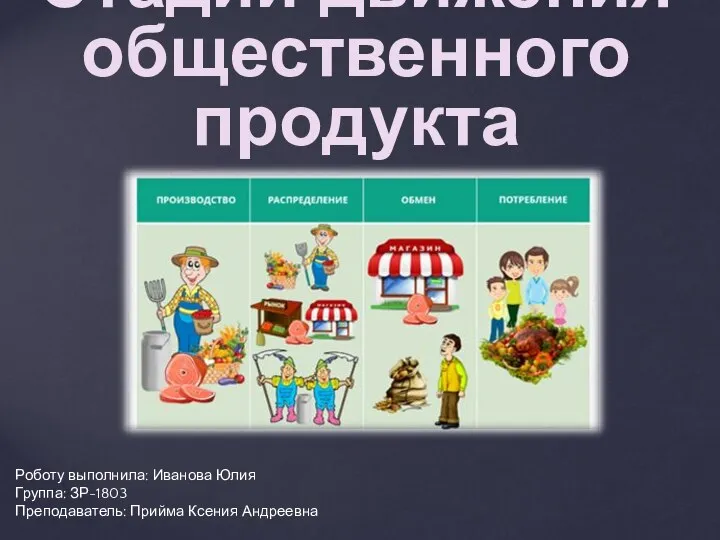

Этапы развитии хозяйства РФ Стадии движения общественного продукта

Стадии движения общественного продукта Хозяйство страны. 8 класс

Хозяйство страны. 8 класс Микроэкономика 1 2021

Микроэкономика 1 2021 Управленческий риск

Управленческий риск Истоки институционализма

Истоки институционализма Использование твердого биотоплива в Германии. Торговля гранулами и брикетами

Использование твердого биотоплива в Германии. Торговля гранулами и брикетами