- Методология экономической диагностики деятельности организации

Содержание

- 2. Сущность и исходные положения экономической диагностики (ЭД) организации Экономическая диагностика – это отрасль экономической науки и

- 3. Состав Экономической Диагностики Состав системы ЭД включает: изучение объективных данных; изучение субъективных данных; различные признаки аномальных

- 4. Принципы Экономической Диагностики: Повышение качества деятельности предприятия; Расширение возможности управленческого воздействия на предприятие; Квалифицированное использование компьютеризации,

- 5. Структура и содержание ЭД организации ЭД включает следующие элементы: 1. Определение диагноза – наименование отклонения, краткое

- 6. Структура и содержание ЭД организации 2. Общие замечания: причины и условия возникновения недостатков; степень тяжести (формы

- 7. Структура и содержание ЭД организации Степени тяжести могут быть представлены: А) легкая – отклонения от нормы

- 8. Структура и содержание ЭД организации 3. Характеристика состояния организации: уточняются стадии, типы и виды течения негативных

- 9. Структура и содержание ЭД организации 4. Уточнение диагноза, его развернутая формулировка. 5. Осложнения: характеристика возможных последствий

- 11. Скачать презентацию

Слайд 2Сущность и исходные положения экономической диагностики (ЭД) организации

Экономическая диагностика – это отрасль

Сущность и исходные положения экономической диагностики (ЭД) организации

Экономическая диагностика – это отрасль

Слайд 3Состав Экономической Диагностики

Состав системы ЭД включает:

изучение объективных данных;

изучение субъективных данных;

различные признаки аномальных

Состав Экономической Диагностики

Состав системы ЭД включает:

изучение объективных данных;

изучение субъективных данных;

различные признаки аномальных

Слайд 4Принципы Экономической Диагностики:

Повышение качества деятельности предприятия;

Расширение возможности управленческого воздействия на предприятие;

Квалифицированное использование

Принципы Экономической Диагностики:

Повышение качества деятельности предприятия;

Расширение возможности управленческого воздействия на предприятие;

Квалифицированное использование

Слайд 5Структура и содержание ЭД организации

ЭД включает следующие элементы:

1. Определение диагноза – наименование

Структура и содержание ЭД организации

ЭД включает следующие элементы:

1. Определение диагноза – наименование

Слайд 6Структура и содержание ЭД организации

2. Общие замечания:

причины и условия возникновения недостатков;

степень тяжести

Структура и содержание ЭД организации

2. Общие замечания:

причины и условия возникновения недостатков;

степень тяжести

Слайд 7Структура и содержание ЭД организации

Степени тяжести могут быть представлены:

А) легкая – отклонения

Структура и содержание ЭД организации

Степени тяжести могут быть представлены:

А) легкая – отклонения

Слайд 8Структура и содержание ЭД организации

3. Характеристика состояния организации: уточняются стадии, типы и

Структура и содержание ЭД организации

3. Характеристика состояния организации: уточняются стадии, типы и

Слайд 9Структура и содержание ЭД организации

4. Уточнение диагноза, его развернутая формулировка.

5. Осложнения: характеристика

Структура и содержание ЭД организации

4. Уточнение диагноза, его развернутая формулировка.

5. Осложнения: характеристика

История и характерные черты научно-технических революций

История и характерные черты научно-технических революций Бизнес-план компании «Монолит» - производство строительных материалов

Бизнес-план компании «Монолит» - производство строительных материалов Теоретические основы и тенденции урбанизации

Теоретические основы и тенденции урбанизации Развитие института строительства

Развитие института строительства Стратегия развития отрасли Наука и научное обслуживание

Стратегия развития отрасли Наука и научное обслуживание Экономика и политика Швейцарии

Экономика и политика Швейцарии Франкфурт-На-Майне Мировой Финансовый Центр

Франкфурт-На-Майне Мировой Финансовый Центр Основные этапы развития экономической теории

Основные этапы развития экономической теории Проблема ограниченности ресурсов

Проблема ограниченности ресурсов Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Macroeconomic problems

Macroeconomic problems Экономика ведущих стран третьего тысячелетия: Китай

Экономика ведущих стран третьего тысячелетия: Китай Инвестиции в нефтепереработке

Инвестиции в нефтепереработке Международная интеграция

Международная интеграция Экономические цикл и его фазы. 11 класс

Экономические цикл и его фазы. 11 класс Теория совокупного спроса и совокупного предложения

Теория совокупного спроса и совокупного предложения Фирма,отрасль, предприятие

Фирма,отрасль, предприятие Современный этап мирового развития. Целостность и противоречивость современного мира

Современный этап мирового развития. Целостность и противоречивость современного мира Стратегии устойчивого развития

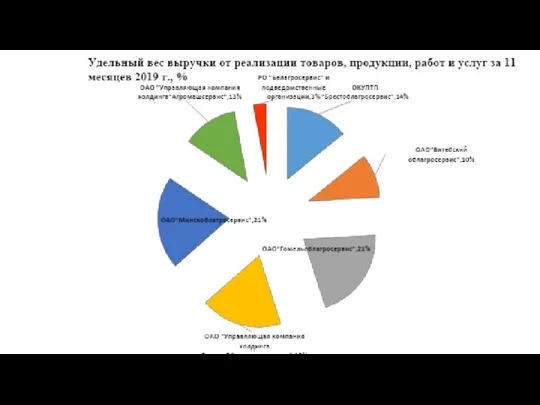

Стратегии устойчивого развития Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь

Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования

Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования Экономический цикл

Экономический цикл Глобальное неравенство

Глобальное неравенство Адам Смитт

Адам Смитт Понятие и сущностные черты экономики

Понятие и сущностные черты экономики Факторы производства и факторные доходы

Факторы производства и факторные доходы Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой

Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой Кировский район Самары

Кировский район Самары