Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4

- Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4

Содержание

- 2. Задача 3. 1. Экономический объект – закрытая экономика. 2. Состояние объекта характеризуется следующими переменными: Yt –

- 3. Экономические утверждения: а) текущее потребление объясняется уровнем ВВП в предыдущем периоде, возрастая вместе с ним, но

- 4. d) текущее значение ВВП есть сумма текущих уровней потребления, инвестиций и государственных расходов (тождество системы национальных

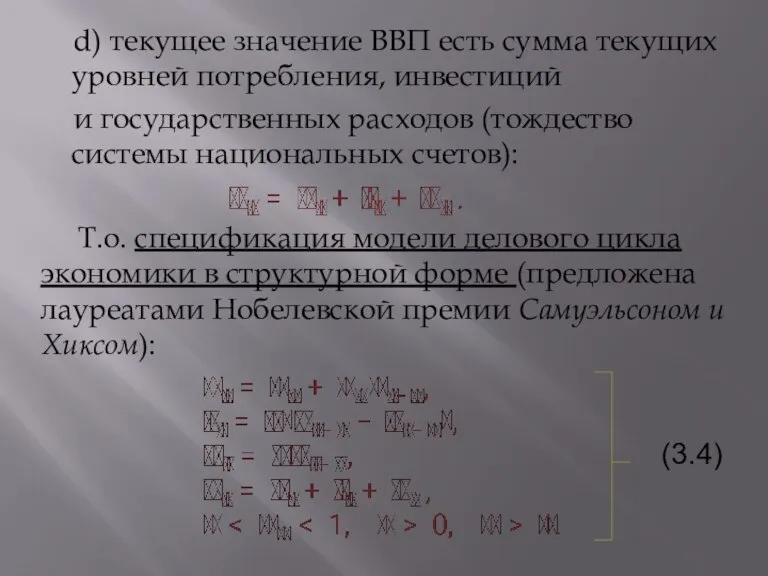

- 5. Модель (3.4) состоит из трёх поведенческих уравнений (1-е, 2-е и 3-е уравнения) и одного тождества. Она

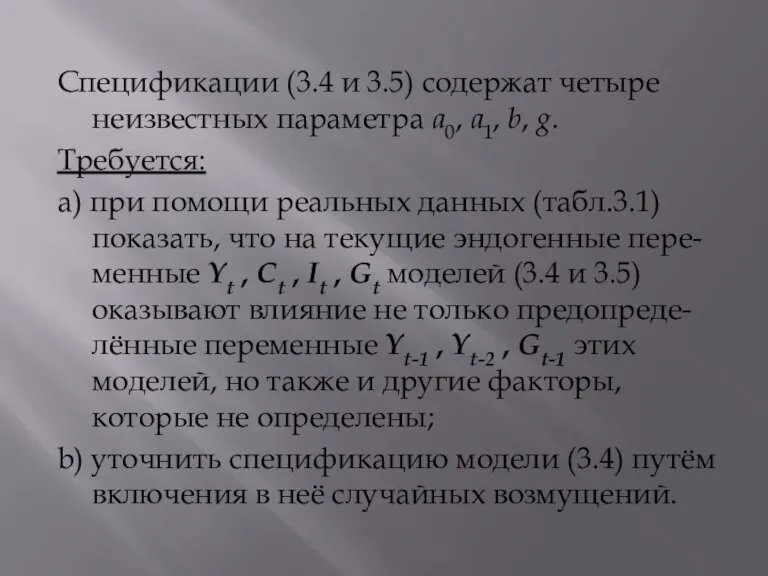

- 6. Спецификации (3.4 и 3.5) содержат четыре неизвестных параметра a0, a1, b, g. Требуется: a) при помощи

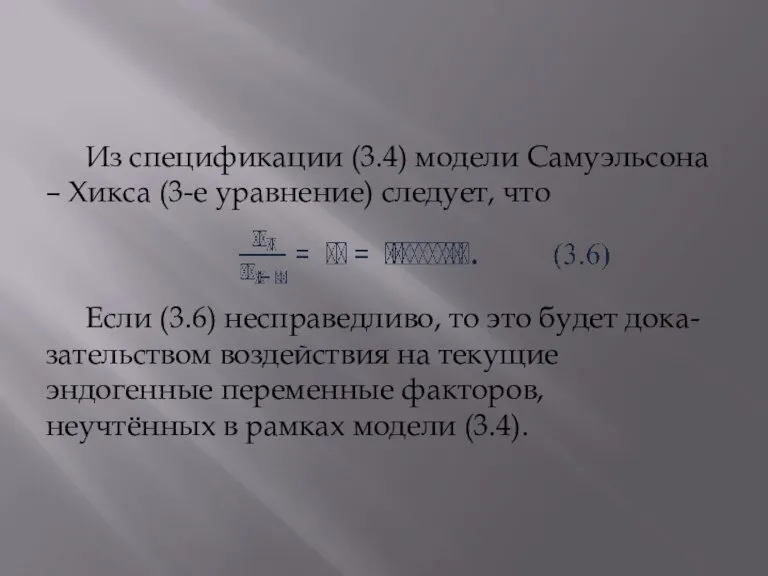

- 7. Из спецификации (3.4) модели Самуэльсона – Хикса (3-е уравнение) следует, что Если (3.6) несправедливо, то это

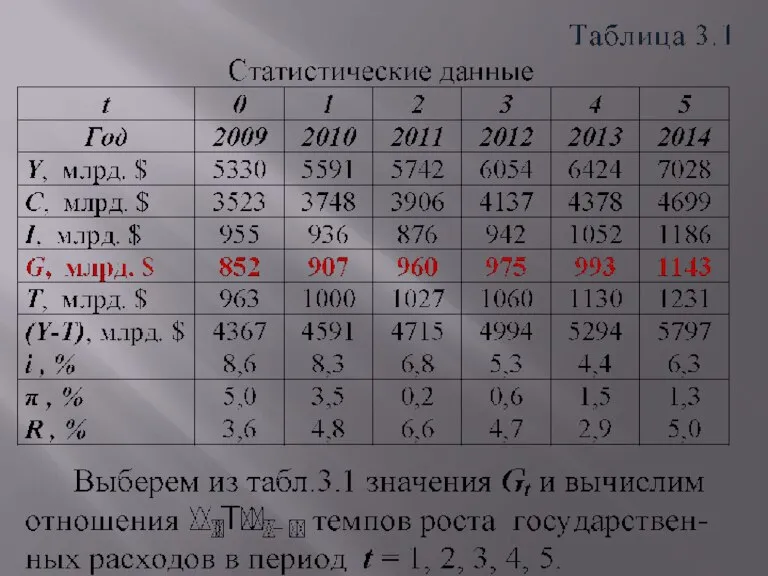

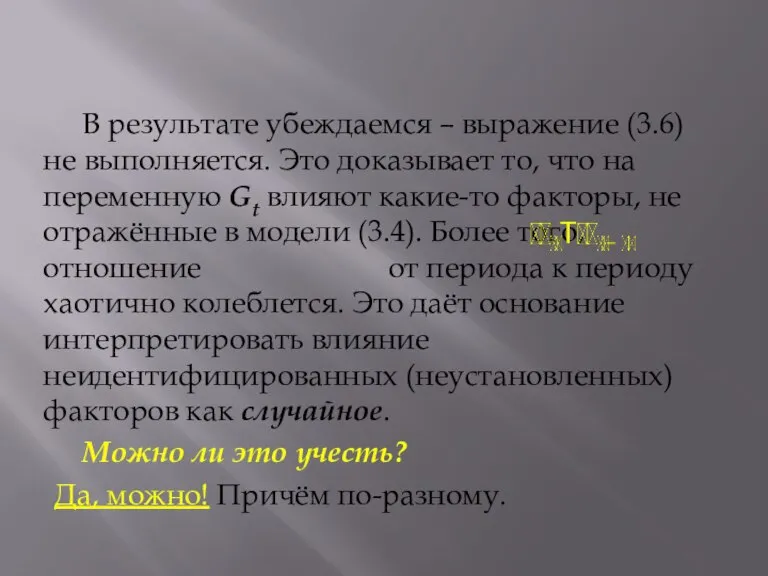

- 9. В результате убеждаемся – выражение (3.6) не выполняется. Это доказывает то, что на переменную Gt влияют

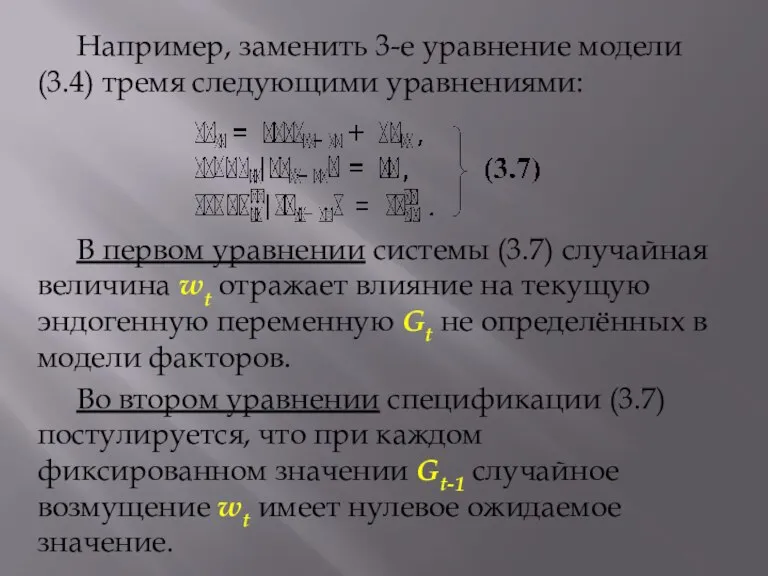

- 10. Например, заменить 3-е уравнение модели (3.4) тремя следующими уравнениями: В первом уравнении системы (3.7) случайная величина

- 11. Третье уравнение спецификации (3.7) отражает жёсткое предположение – средний квадрат разброса значений wt вокруг нуля сохраняется

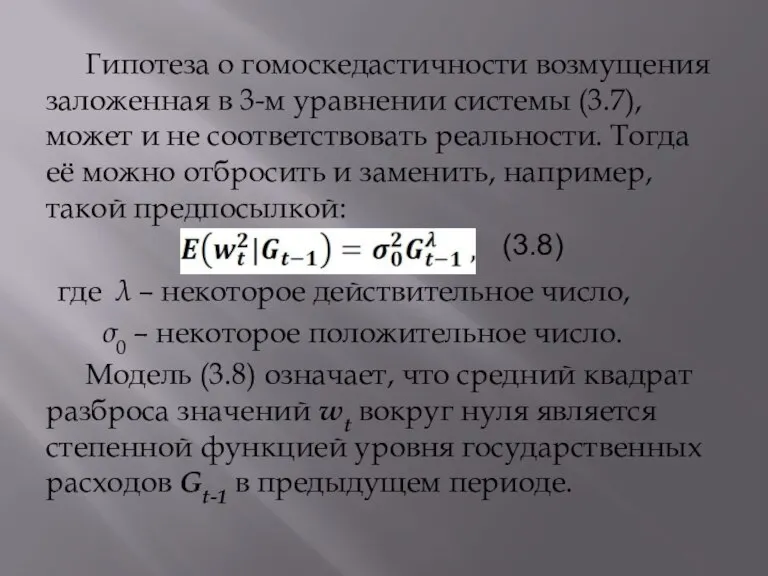

- 12. Гипотеза о гомоскедастичности возмущения заложенная в 3-м уравнении системы (3.7), может и не соответствовать реальности. Тогда

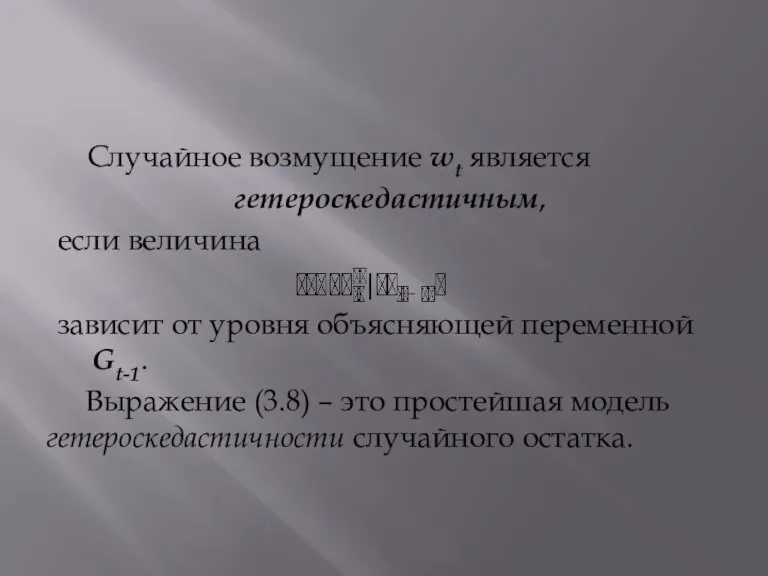

- 13. Случайное возмущение wt является гетероскедастичным, если величина зависит от уровня объясняющей переменной Gt-1. Выражение (3.8) –

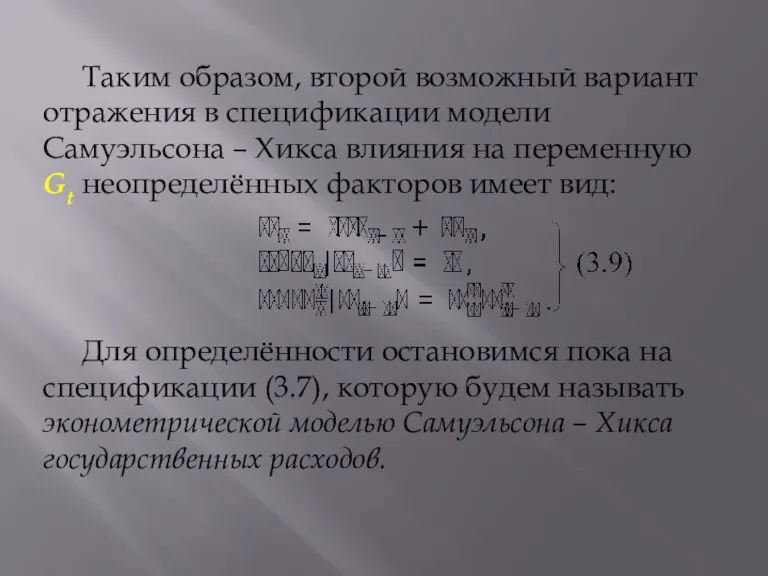

- 14. Таким образом, второй возможный вариант отражения в спецификации модели Самуэльсона – Хикса влияния на переменную Gt

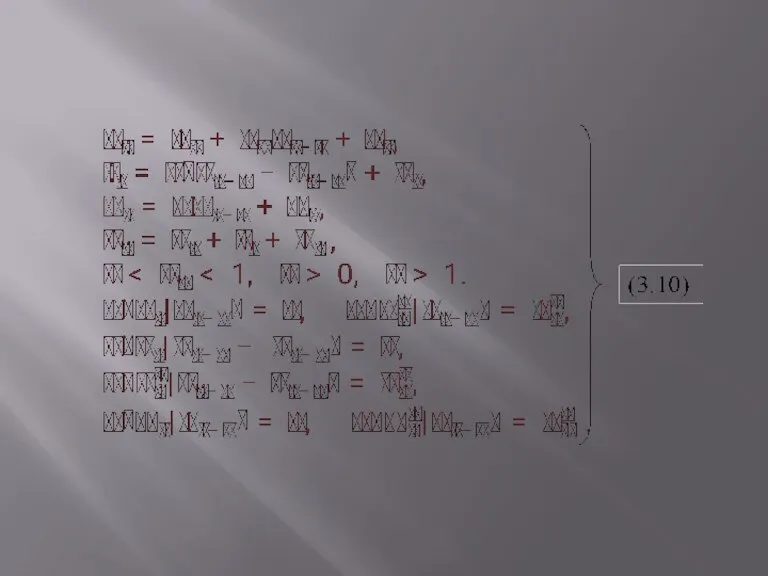

- 15. Слагаемое в правой части 1-го уравнения системы (3.7) именуется функцией регрессии. Функция регрессии отражает влияние на

- 18. Скачать презентацию

Слайд 3Экономические утверждения:

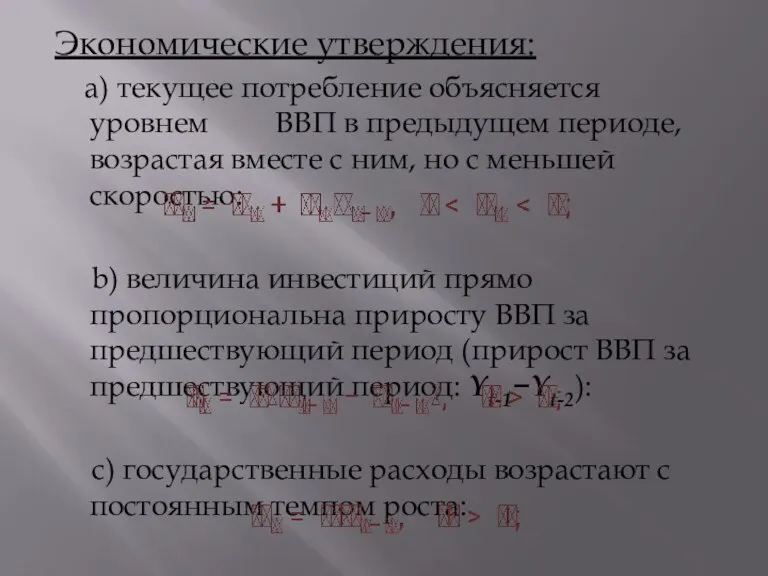

а) текущее потребление объясняется уровнем ВВП в предыдущем периоде, возрастая

Экономические утверждения:

а) текущее потребление объясняется уровнем ВВП в предыдущем периоде, возрастая

Слайд 4 d) текущее значение ВВП есть сумма текущих уровней потребления, инвестиций

d) текущее значение ВВП есть сумма текущих уровней потребления, инвестиций

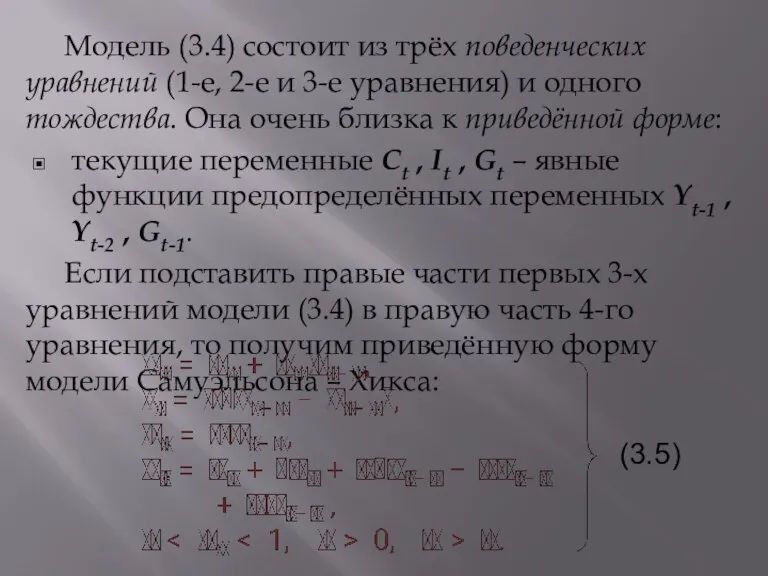

Слайд 5Модель (3.4) состоит из трёх поведенческих уравнений (1-е, 2-е и 3-е уравнения)

Модель (3.4) состоит из трёх поведенческих уравнений (1-е, 2-е и 3-е уравнения)

Слайд 6Спецификации (3.4 и 3.5) содержат четыре неизвестных параметра a0, a1, b, g.

Слайд 7Из спецификации (3.4) модели Самуэльсона – Хикса (3-е уравнение) следует, что

Если (3.6)

Из спецификации (3.4) модели Самуэльсона – Хикса (3-е уравнение) следует, что

Если (3.6)

Слайд 9В результате убеждаемся – выражение (3.6) не выполняется. Это доказывает то, что

Слайд 10Например, заменить 3-е уравнение модели (3.4) тремя следующими уравнениями:

В первом уравнении системы

Например, заменить 3-е уравнение модели (3.4) тремя следующими уравнениями:

В первом уравнении системы

Слайд 11Третье уравнение спецификации (3.7) отражает жёсткое предположение – средний квадрат разброса значений

Третье уравнение спецификации (3.7) отражает жёсткое предположение – средний квадрат разброса значений

Слайд 12Гипотеза о гомоскедастичности возмущения заложенная в 3-м уравнении системы (3.7), может и

Гипотеза о гомоскедастичности возмущения заложенная в 3-м уравнении системы (3.7), может и

Слайд 13 Случайное возмущение wt является

гетероскедастичным,

если величина

зависит от уровня объясняющей переменной Gt-1.

Выражение

Случайное возмущение wt является

гетероскедастичным,

если величина

зависит от уровня объясняющей переменной Gt-1.

Выражение

Слайд 14Таким образом, второй возможный вариант отражения в спецификации модели Самуэльсона – Хикса

Таким образом, второй возможный вариант отражения в спецификации модели Самуэльсона – Хикса

Слайд 15Слагаемое в правой части 1-го уравнения системы (3.7) именуется

функцией регрессии.

Функция регрессии отражает

Слагаемое в правой части 1-го уравнения системы (3.7) именуется

функцией регрессии.

Функция регрессии отражает

Что такое экономика

Что такое экономика Микроэкономика. Спрос и предложение

Микроэкономика. Спрос и предложение Оборотные средства: понятие, классификация, анализ, управление

Оборотные средства: понятие, классификация, анализ, управление Акционерное общество

Акционерное общество Налоговый контроль а РФ

Налоговый контроль а РФ Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Конкуренция и ее виды

Конкуренция и ее виды Age of Reform – Politics and Economics

Age of Reform – Politics and Economics Юрист в сфере мировой экономики

Юрист в сфере мировой экономики Экономическая игра Бизнес-клуб

Экономическая игра Бизнес-клуб Проект концепции социальноэкономического возрождения Архангельской области Новая Северная Деревня

Проект концепции социальноэкономического возрождения Архангельской области Новая Северная Деревня Роль экономики в жизни общества

Роль экономики в жизни общества Общая и предельная полезность

Общая и предельная полезность Экономическая культура

Экономическая культура Причины и виды безработицы

Причины и виды безработицы Экономические циклы и их виды

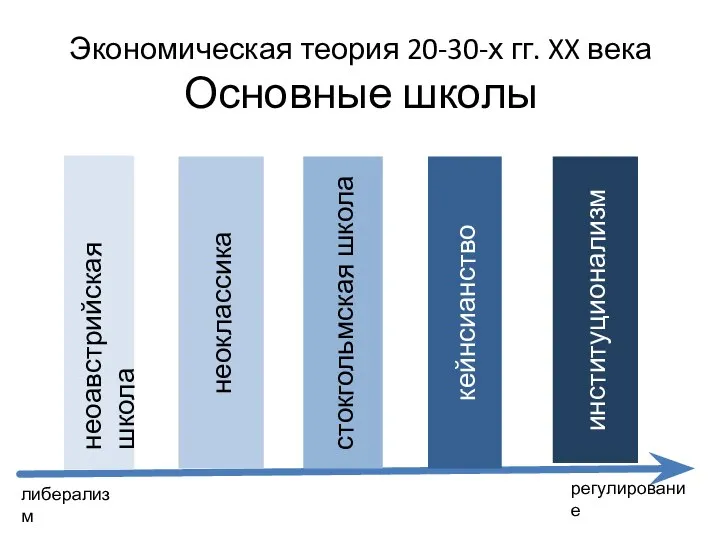

Экономические циклы и их виды Экономическая теория 20-30-х гг. XX века. Лекция 2

Экономическая теория 20-30-х гг. XX века. Лекция 2 Экономика и современное производство

Экономика и современное производство Экономические системы

Экономические системы Происхождение государства

Происхождение государства P7

P7 Валютные курсы и факторы, их определяющие

Валютные курсы и факторы, их определяющие МОРСКОЙ БОЙ интеллектуальная игра

МОРСКОЙ БОЙ интеллектуальная игра Производство образовательных услуг

Производство образовательных услуг Рыночные отношения в экономике. Командная экономика. Рыночная экономика. Смешанная экономика

Рыночные отношения в экономике. Командная экономика. Рыночная экономика. Смешанная экономика налог на добавленную стоимость и акцизы_

налог на добавленную стоимость и акцизы_ Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение Экономическая реформа 2018

Экономическая реформа 2018