- Налог на доходы физических лиц

Содержание

- 2. 1.НАЛОГОПЛАТЕЛЬЩИКИ проф. д.э.н. Селезнева Н.Н.

- 3. ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ проф. д.э.н. Селезнева Н.Н.

- 4. 2.ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ проф. д.э.н. Селезнева Н.Н.

- 5. ПРИМЕРЫ ДОХОДОВ ОТ ИСТОЧНИКОВ В РФ дивиденды и проценты, полученные от российской организации; страховые выплаты, полученные

- 6. ПРОДОЛЖЕНИЕ вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу; пенсии, пособия, стипендии и иные аналогичные

- 7. ОКОНЧАНИЕ доходы, полученные от использования любых транспортных средств, в связи с перевозками в РФ; доходы, полученные

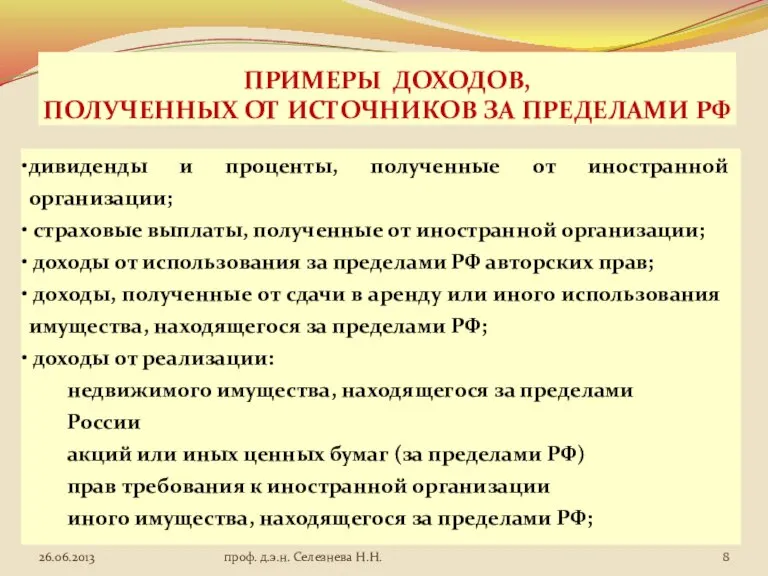

- 8. ПРИМЕРЫ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ РФ дивиденды и проценты, полученные от иностранной организации; страховые

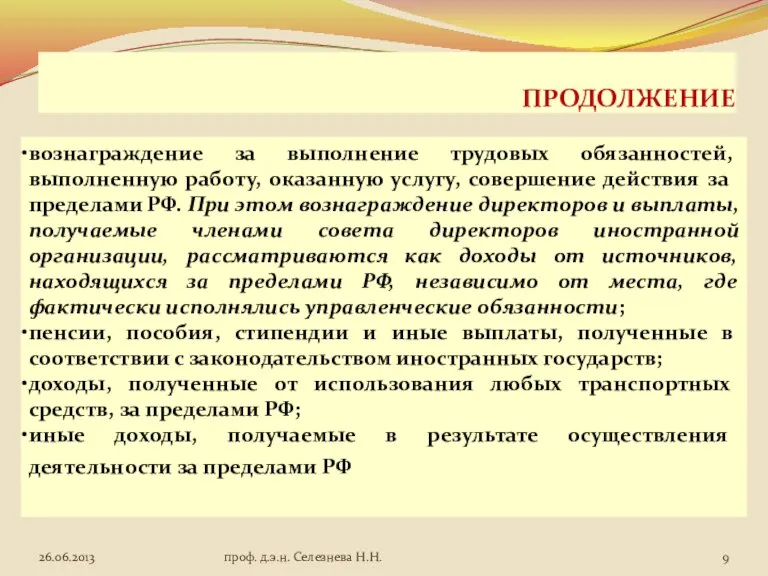

- 9. ПРОДОЛЖЕНИЕ вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ. При

- 10. Большая часть людей предпочла бы зарабатывать деньги честным путем, если бы это не занимало столько времени.

- 11. 3. НАЛОГОВАЯ БАЗА проф. д.э.н. Селезнева Н.Н.

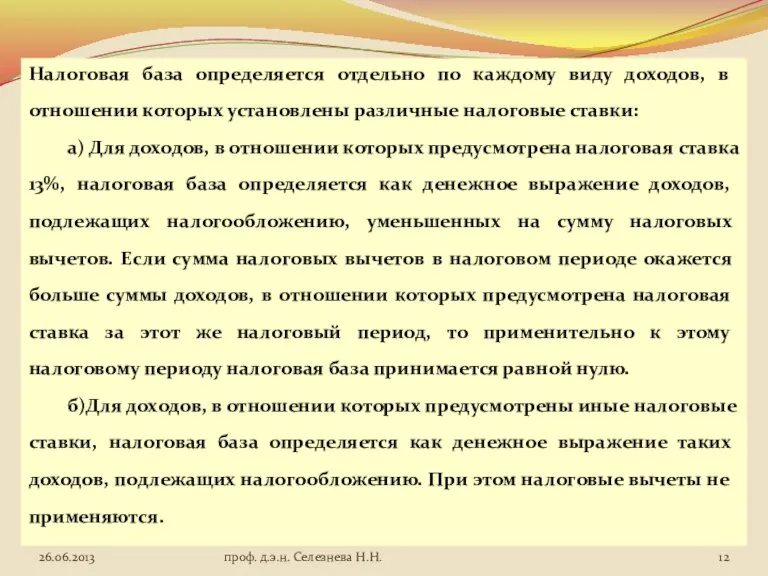

- 12. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки: а)

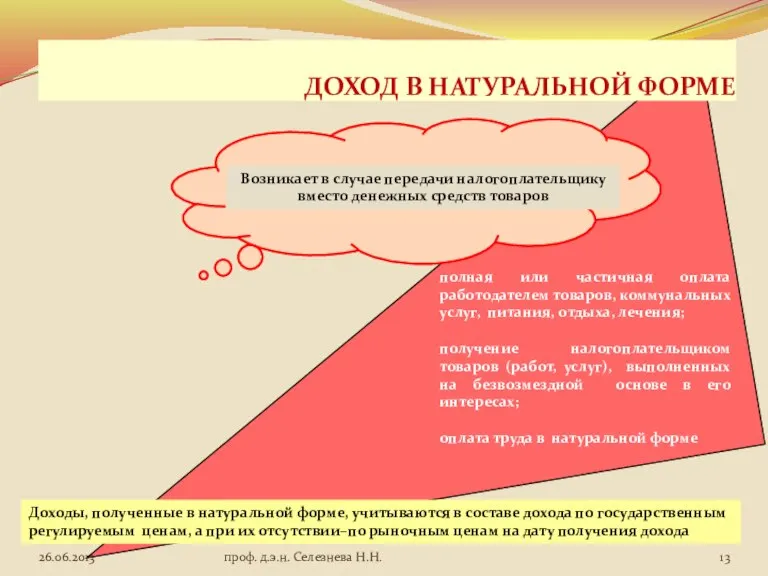

- 13. ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ Возникает в случае передачи налогоплательщику вместо денежных средств товаров Доходы, полученные в

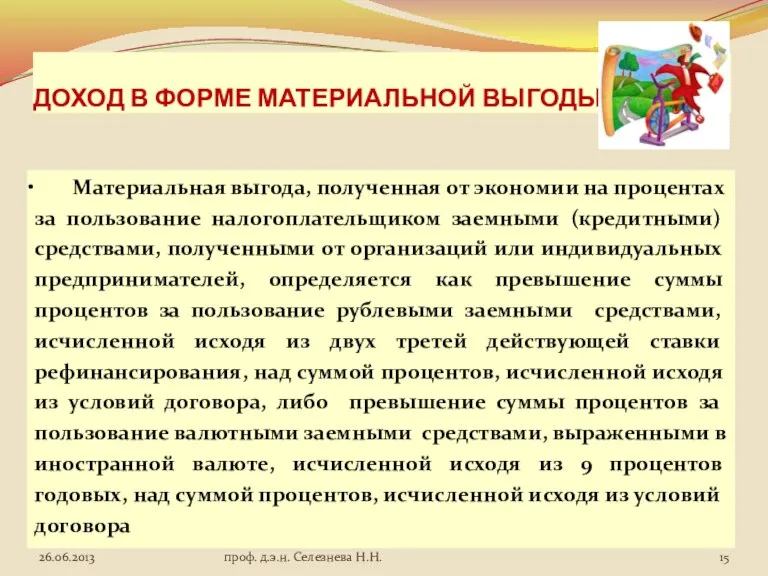

- 14. ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ Материальная выгода - это сумма дохода, которая образуется не в связи

- 15. ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными

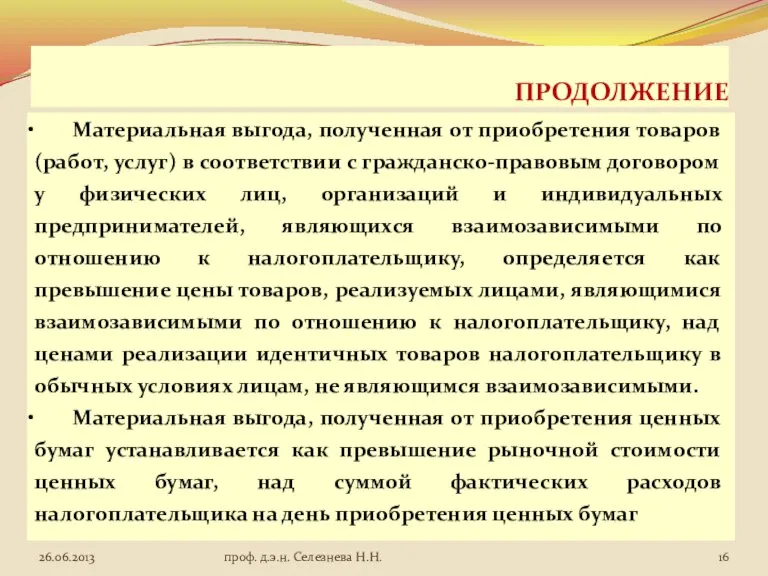

- 16. ПРОДОЛЖЕНИЕ Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических

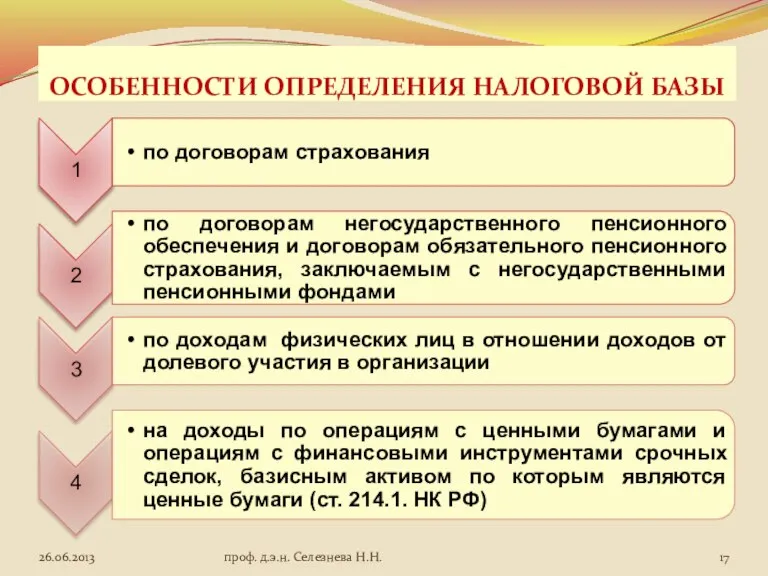

- 17. ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ проф. д.э.н. Селезнева Н.Н.

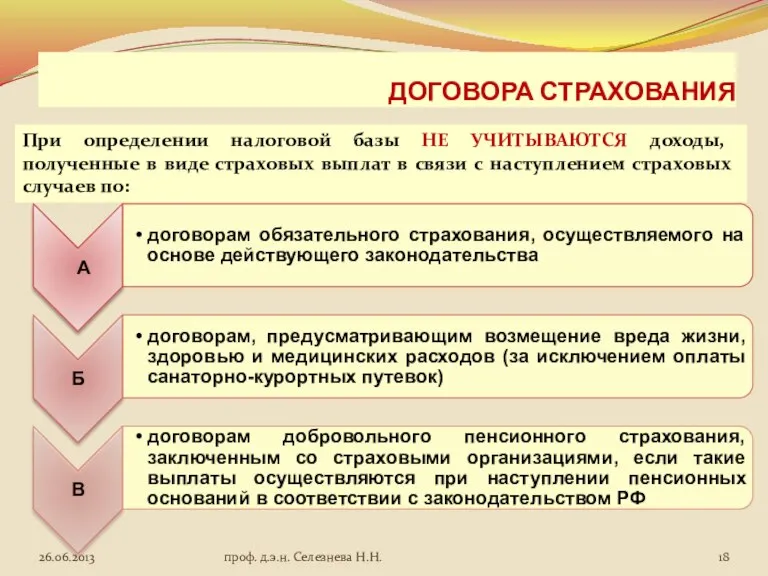

- 18. ДОГОВОРА СТРАХОВАНИЯ При определении налоговой базы НЕ УЧИТЫВАЮТСЯ доходы, полученные в виде страховых выплат в связи

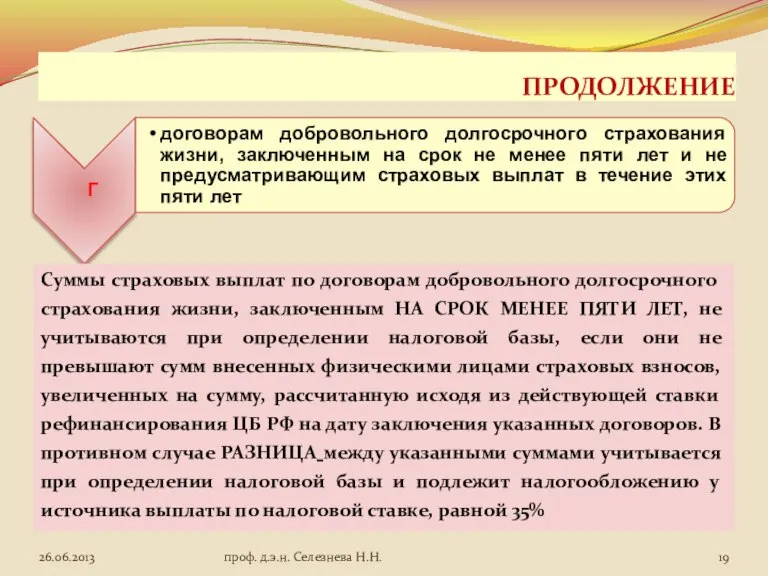

- 19. ПРОДОЛЖЕНИЕ Суммы страховых выплат по договорам добровольного долгосрочного страхования жизни, заключенным НА СРОК МЕНЕЕ ПЯТИ ЛЕТ,

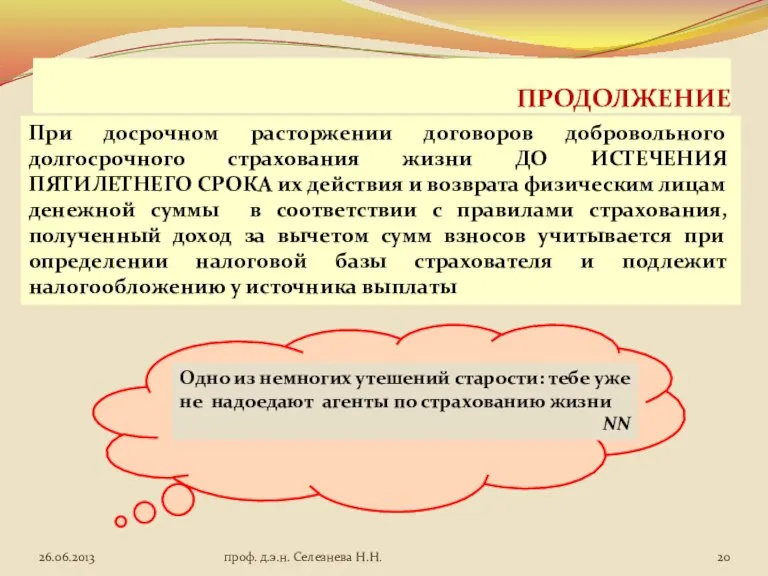

- 20. ПРОДОЛЖЕНИЕ При досрочном расторжении договоров добровольного долгосрочного страхования жизни ДО ИСТЕЧЕНИЯ ПЯТИЛЕТНЕГО СРОКА их действия и

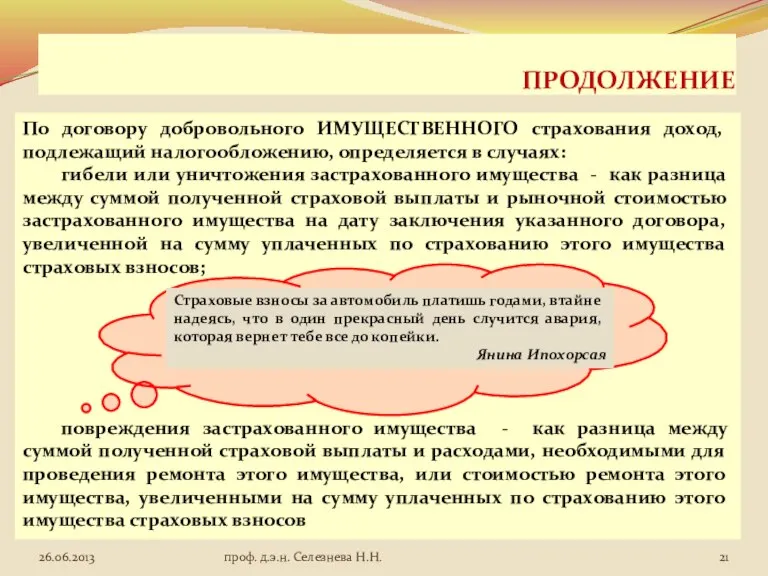

- 21. ПРОДОЛЖЕНИЕ По договору добровольного ИМУЩЕСТВЕННОГО страхования доход, подлежащий налогообложению, определяется в случаях: гибели или уничтожения застрахованного

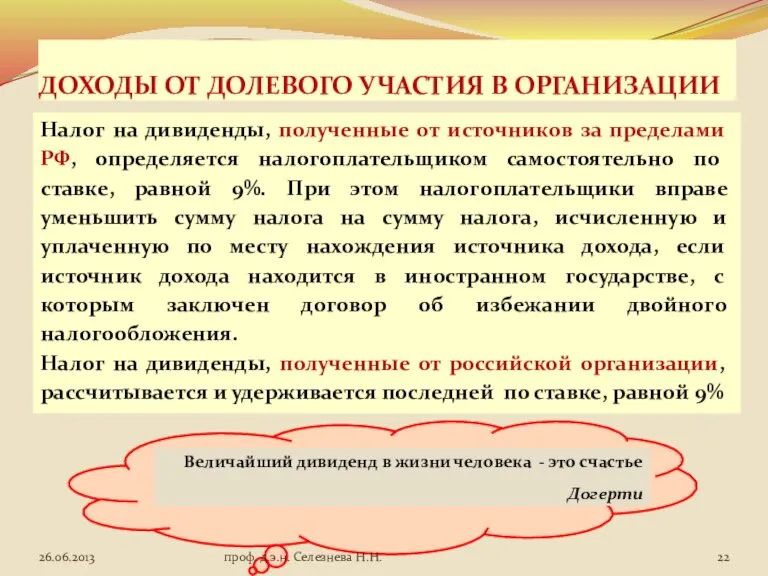

- 22. ДОХОДЫ ОТ ДОЛЕВОГО УЧАСТИЯ В ОРГАНИЗАЦИИ Налог на дивиденды, полученные от источников за пределами РФ, определяется

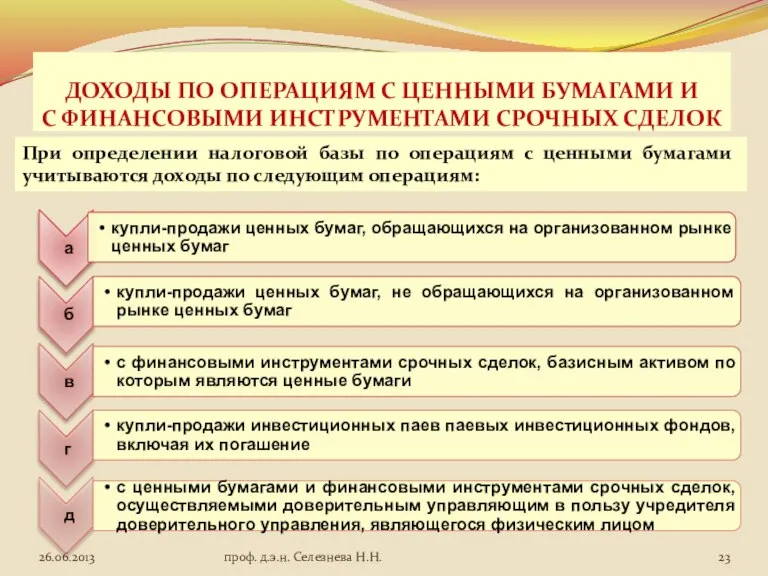

- 23. ДОХОДЫ ПО ОПЕРАЦИЯМ С ЦЕННЫМИ БУМАГАМИ И С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК При определении налоговой базы

- 24. ПРОДОЛЖЕНИЕ Берегись того, кто не ведет праздных разговоров: он намерен либо стянуть твою прогулочную трость, либо

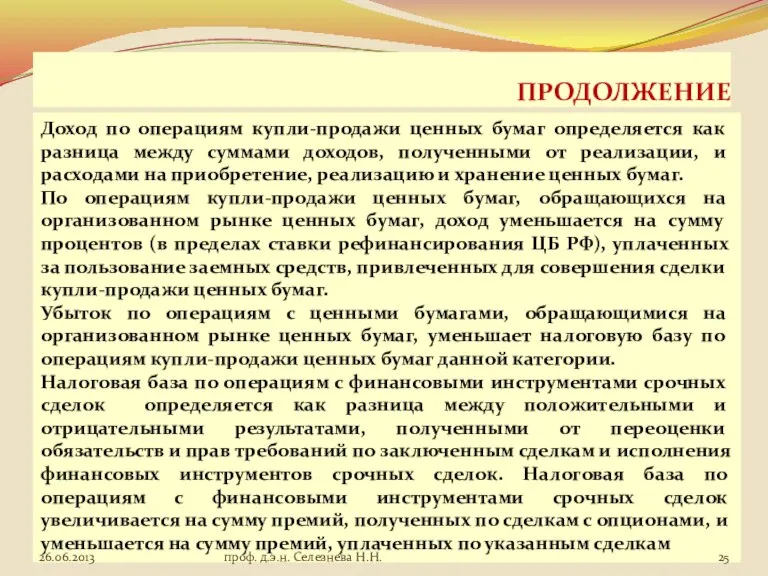

- 25. ПРОДОЛЖЕНИЕ Доход по операциям купли-продажи ценных бумаг определяется как разница между суммами доходов, полученными от реализации,

- 26. ОКОНЧАНИЕ За деньги нельзя купить одно - бедность. Тут нужно обратиться к помощи фондовой биржи. Роберт

- 27. ЛЬГОТЫ ПО НАЛОГООБЛОЖЕНИЮ Перечень доходов физических лиц, не подлежащих налогообложению, подробно рассматривается в ст. 217 НК

- 28. ПРОДОЛЖЕНИЕ суммы единовременной материальной помощи, оказываемой: налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

- 29. ПРОДОЛЖЕНИЕ суммы полной или частичной компенсации стоимости путевок в находящиеся на территории РФ санаторно-курортные и оздоровительные

- 30. ПРОДОЛЖЕНИЕ доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории РФ, если

- 31. ПРОДОЛЖЕНИЕ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением

- 32. 4.НАЛОГОВЫЙ ПЕРИОД налоговым периодом признается КАЛЕНДАРНЫЙ ГОД проф. д.э.н. Селезнева Н.Н.

- 33. 5. НАЛОГОВЫЕ ВЫЧЕТЫ проф. д.э.н. Селезнева Н.Н.

- 34. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ проф. д.э.н. Селезнева Н.Н.

- 35. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Общие условия получения ежемесячного стандартного вычета: 1.Стандартные вычеты предоставляются одним из работодателем, который

- 36. СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ проф. д.э.н. Селезнева Н.Н.

- 37. МЕХАНИЗМ ПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНЫХ ВЫЧЕТОВ *Если налогоплательщик не предоставляет налоговой декларации и заявления, вычет не предоставляется. Сумма

- 38. БЛАГОТВОРИТЕЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Сумма доходов, направляемая налогоплательщиком в виде пожертвований: Вычет предоставляется в сумме фактических расходов,

- 39. ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ Я знал человека до такой степени необразованного, что ему приходилось самому выдумывать цитаты из

- 40. ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ Предоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях,

- 41. ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ ПРИМЕНЯЮТСЯ ПРИ ВЫПОЛНЕНИИ УСЛОВИЙ: проф. д.э.н. Селезнева Н.Н.

- 42. МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ Многие потеряли здоровье, пытаясь заработать все деньги, которые можно заработать; а потом потеряли

- 43. МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ социальные вычеты, предоставляемые налогоплательщику в случае осуществления им затрат на оплату услуг по

- 44. УСЛОВИЯ ПРИМЕНЕНИЯ МЕДИЦИНСКИХ ВЫЧЕТОВ проф. д.э.н. Селезнева Н.Н.

- 45. ВЫЧЕТЫ ПО НЕГОСУДАРСТВЕННОМУ ПЕНСИОННОМУ ОБЕСПЕЧЕНИЮ И ДОБРОВОЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ Пенсионные взносы по договорам негосударственного пенсионного обеспечения,

- 46. СОВОКУПНЫЙ ПРЕДЕЛЬНЫЙ РАЗМЕР СОЦИАЛЬНЫХ ВЫЧЕТОВ Социальные налоговые вычеты (за исключением расходов на обучение детей и расходов

- 47. ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ Оба вычета предоставляются налоговым агентом - работодателем, выбранного налогоплательщиком, в случае предоставления права

- 48. ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА При продаже жилых домов, квартир, дач, садовых домиков или земельных

- 49. ПРОДОЛЖЕНИЕ При продаже доли в уставном капитале организации налогоплательщик также вправе уменьшить сумму своих облагаемых налогом

- 50. ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ ЖИЛЬЯ Имущественный налоговый вычет предоставляется налогоплательщику в сумме израсходованной на новое строительство

- 51. ПРОДОЛЖЕНИЕ Общий размер имущественного вычета в этом случае не может превышать 2 000 000 руб. без

- 52. ПРОДОЛЖЕНИЕ Имущественный налоговый вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилого

- 53. ПРОДОЛЖЕНИЕ Имущественный налоговый вычет на покупку жилья может быть предоставлен налогоплательщику до окончания налогового периода при

- 54. ПРОДОЛЖЕНИЕ В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась

- 55. ОКОНЧАНИЕ ПОВТОРНОЕ ПРЕДОСТАВЛЕНИЕ НАЛОГОПЛАТЕЛЬЩИКУ ИМУЩЕСТВЕННОГО НАЛОГОВОГО ВЫЧЕТА НЕ ДОПУСКАЕТСЯ проф. д.э.н. Селезнева Н.Н.

- 56. ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ проф. д.э.н. Селезнева Н.Н.

- 57. ПРОДОЛЖЕНИЕ Сумма профессионального вычета предоставляется в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных

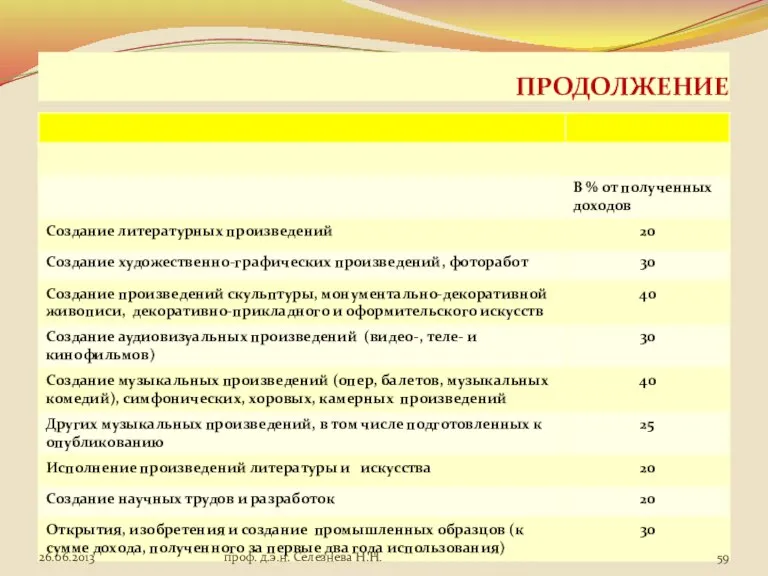

- 58. ПРОДОЛЖЕНИЕ Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, имеют право на

- 59. ПРОДОЛЖЕНИЕ проф. д.э.н. Селезнева Н.Н.

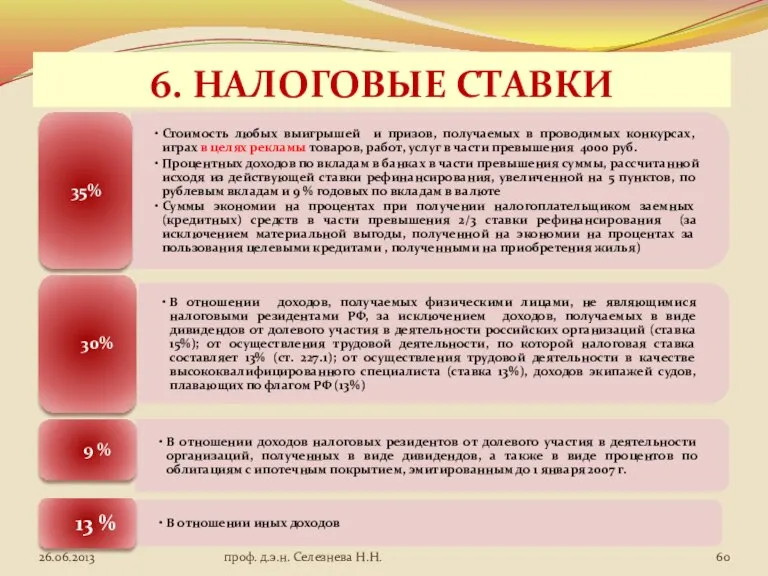

- 60. 6. НАЛОГОВЫЕ СТАВКИ проф. д.э.н. Селезнева Н.Н.

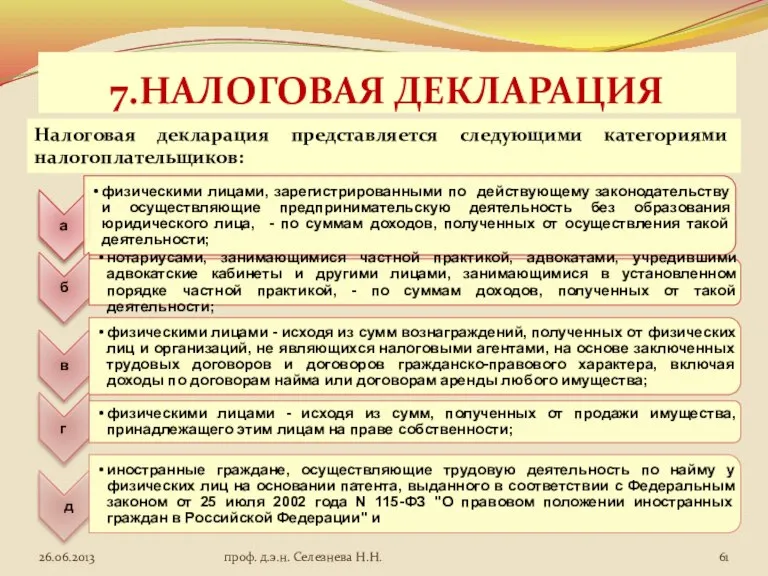

- 61. 7.НАЛОГОВАЯ ДЕКЛАРАЦИЯ Налоговая декларация представляется следующими категориями налогоплательщиков: проф. д.э.н. Селезнева Н.Н.

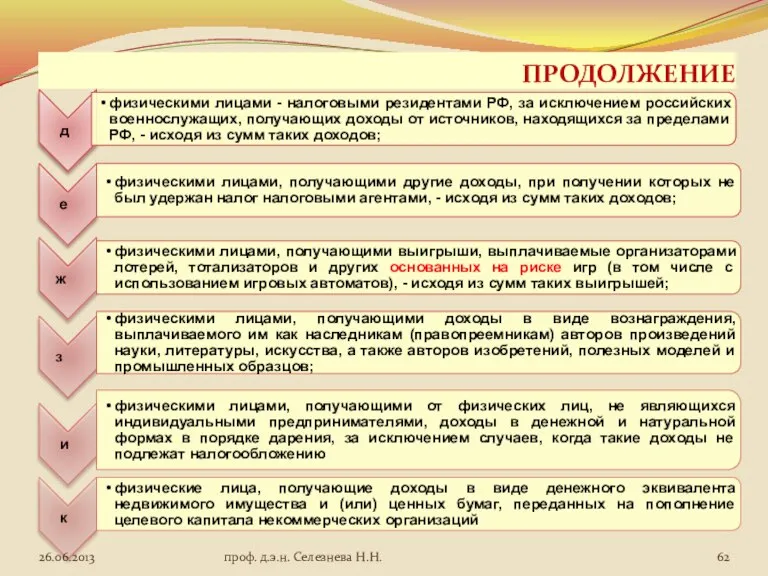

- 62. ПРОДОЛЖЕНИЕ проф. д.э.н. Селезнева Н.Н.

- 64. Скачать презентацию

Слайд 3ПЛАТЕЛЬЩИКИ НАЛОГА

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

проф. д.э.н. Селезнева Н.Н.

ПЛАТЕЛЬЩИКИ НАЛОГА

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

проф. д.э.н. Селезнева Н.Н.

Слайд 4

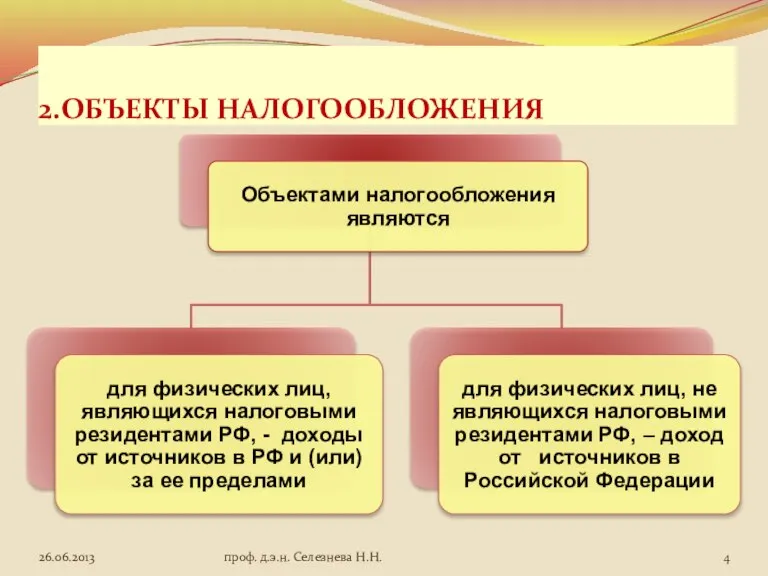

2.ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

проф. д.э.н. Селезнева Н.Н.

2.ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

проф. д.э.н. Селезнева Н.Н.

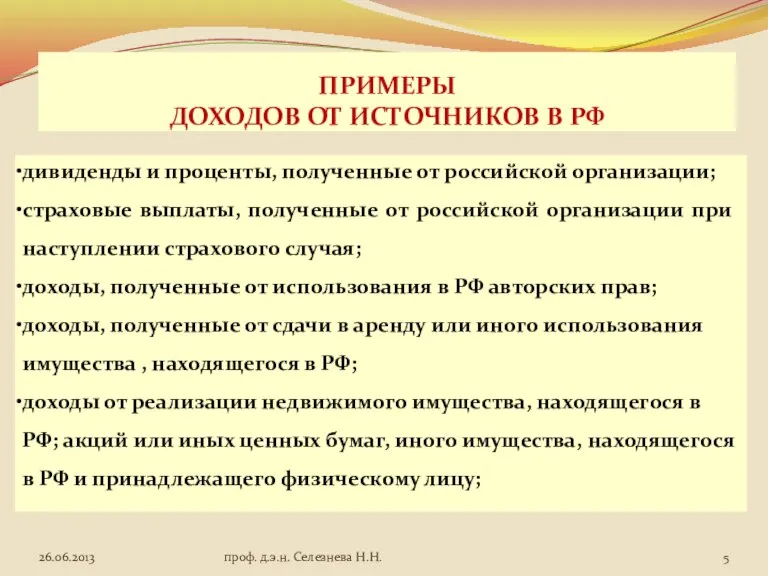

Слайд 5ПРИМЕРЫ

ДОХОДОВ ОТ ИСТОЧНИКОВ В РФ

дивиденды и проценты, полученные от российской организации;

ПРИМЕРЫ

ДОХОДОВ ОТ ИСТОЧНИКОВ В РФ

дивиденды и проценты, полученные от российской организации;

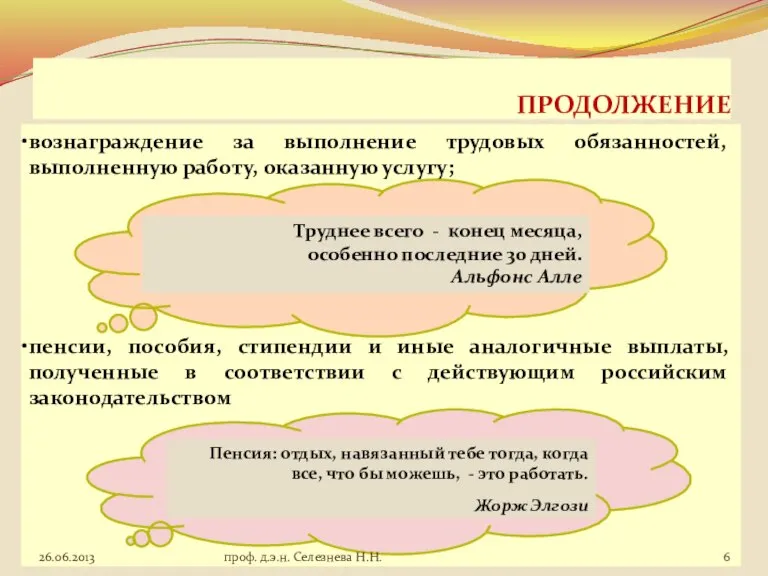

Слайд 6ПРОДОЛЖЕНИЕ

вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу;

пенсии, пособия, стипендии

ПРОДОЛЖЕНИЕ

вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу;

пенсии, пособия, стипендии

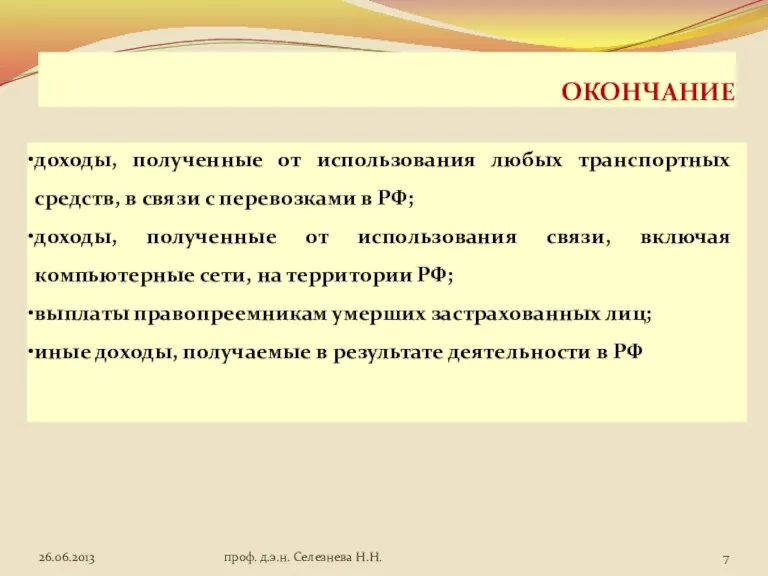

Слайд 7ОКОНЧАНИЕ

доходы, полученные от использования любых транспортных средств, в связи с перевозками в

ОКОНЧАНИЕ

доходы, полученные от использования любых транспортных средств, в связи с перевозками в

Слайд 8ПРИМЕРЫ ДОХОДОВ,

ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ РФ

дивиденды и проценты, полученные от

ПРИМЕРЫ ДОХОДОВ,

ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ РФ

дивиденды и проценты, полученные от

Слайд 9ПРОДОЛЖЕНИЕ

вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу, совершение действия за

ПРОДОЛЖЕНИЕ

вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу, совершение действия за

Слайд 10Большая часть людей предпочла бы зарабатывать деньги честным путем, если бы это

Большая часть людей предпочла бы зарабатывать деньги честным путем, если бы это

Слайд 113. НАЛОГОВАЯ БАЗА

проф. д.э.н. Селезнева Н.Н.

3. НАЛОГОВАЯ БАЗА

проф. д.э.н. Селезнева Н.Н.

Слайд 12Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены

Слайд 13

ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ

Возникает в случае передачи налогоплательщику

вместо денежных средств товаров

Доходы, полученные

ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ

Возникает в случае передачи налогоплательщику

вместо денежных средств товаров

Доходы, полученные

Слайд 14

ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

Материальная выгода - это сумма дохода, которая образуется

ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

Материальная выгода - это сумма дохода, которая образуется

Слайд 15ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

Материальная выгода, полученная от экономии на процентах за

ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

Материальная выгода, полученная от экономии на процентах за

Слайд 16ПРОДОЛЖЕНИЕ

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым

ПРОДОЛЖЕНИЕ

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым

Слайд 17ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

проф. д.э.н. Селезнева Н.Н.

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

проф. д.э.н. Селезнева Н.Н.

Слайд 18

ДОГОВОРА СТРАХОВАНИЯ

При определении налоговой базы НЕ УЧИТЫВАЮТСЯ доходы, полученные в виде

ДОГОВОРА СТРАХОВАНИЯ

При определении налоговой базы НЕ УЧИТЫВАЮТСЯ доходы, полученные в виде

Слайд 19ПРОДОЛЖЕНИЕ

Суммы страховых выплат по договорам добровольного долгосрочного страхования жизни, заключенным НА СРОК

ПРОДОЛЖЕНИЕ

Суммы страховых выплат по договорам добровольного долгосрочного страхования жизни, заключенным НА СРОК

Слайд 20ПРОДОЛЖЕНИЕ

При досрочном расторжении договоров добровольного долгосрочного страхования жизни ДО ИСТЕЧЕНИЯ ПЯТИЛЕТНЕГО СРОКА

ПРОДОЛЖЕНИЕ

При досрочном расторжении договоров добровольного долгосрочного страхования жизни ДО ИСТЕЧЕНИЯ ПЯТИЛЕТНЕГО СРОКА

Слайд 21ПРОДОЛЖЕНИЕ

По договору добровольного ИМУЩЕСТВЕННОГО страхования доход, подлежащий налогообложению, определяется в случаях:

гибели или

ПРОДОЛЖЕНИЕ

По договору добровольного ИМУЩЕСТВЕННОГО страхования доход, подлежащий налогообложению, определяется в случаях:

гибели или

Слайд 22

ДОХОДЫ ОТ ДОЛЕВОГО УЧАСТИЯ В ОРГАНИЗАЦИИ

Налог на дивиденды, полученные от источников за

ДОХОДЫ ОТ ДОЛЕВОГО УЧАСТИЯ В ОРГАНИЗАЦИИ

Налог на дивиденды, полученные от источников за

Слайд 23ДОХОДЫ ПО ОПЕРАЦИЯМ С ЦЕННЫМИ БУМАГАМИ И

С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК

При

ДОХОДЫ ПО ОПЕРАЦИЯМ С ЦЕННЫМИ БУМАГАМИ И

С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК

При

Слайд 24ПРОДОЛЖЕНИЕ

Берегись того, кто не ведет праздных разговоров: он намерен либо стянуть твою

ПРОДОЛЖЕНИЕ

Берегись того, кто не ведет праздных разговоров: он намерен либо стянуть твою

Слайд 25ПРОДОЛЖЕНИЕ

Доход по операциям купли-продажи ценных бумаг определяется как разница между суммами доходов,

ПРОДОЛЖЕНИЕ

Доход по операциям купли-продажи ценных бумаг определяется как разница между суммами доходов,

Слайд 26ОКОНЧАНИЕ

За деньги нельзя купить одно - бедность. Тут нужно обратиться к помощи

ОКОНЧАНИЕ

За деньги нельзя купить одно - бедность. Тут нужно обратиться к помощи

Слайд 27

ЛЬГОТЫ ПО НАЛОГООБЛОЖЕНИЮ

Перечень доходов физических лиц, не подлежащих налогообложению, подробно рассматривается в

ЛЬГОТЫ ПО НАЛОГООБЛОЖЕНИЮ

Перечень доходов физических лиц, не подлежащих налогообложению, подробно рассматривается в

Слайд 28ПРОДОЛЖЕНИЕ

суммы единовременной материальной помощи, оказываемой:

налогоплательщикам в связи со стихийным бедствием

ПРОДОЛЖЕНИЕ

суммы единовременной материальной помощи, оказываемой:

налогоплательщикам в связи со стихийным бедствием

Слайд 29ПРОДОЛЖЕНИЕ

суммы полной или частичной компенсации стоимости путевок в находящиеся на территории

ПРОДОЛЖЕНИЕ

суммы полной или частичной компенсации стоимости путевок в находящиеся на территории

Слайд 30ПРОДОЛЖЕНИЕ

доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся

ПРОДОЛЖЕНИЕ

доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся

Слайд 31ПРОДОЛЖЕНИЕ

доходы в денежной и натуральной формах, получаемые от физических лиц в

ПРОДОЛЖЕНИЕ

доходы в денежной и натуральной формах, получаемые от физических лиц в

Слайд 32

4.НАЛОГОВЫЙ ПЕРИОД

налоговым периодом

признается

КАЛЕНДАРНЫЙ ГОД

проф. д.э.н. Селезнева Н.Н.

4.НАЛОГОВЫЙ ПЕРИОД

налоговым периодом

признается

КАЛЕНДАРНЫЙ ГОД

проф. д.э.н. Селезнева Н.Н.

Слайд 33

5. НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

5. НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

Слайд 34

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

Слайд 35

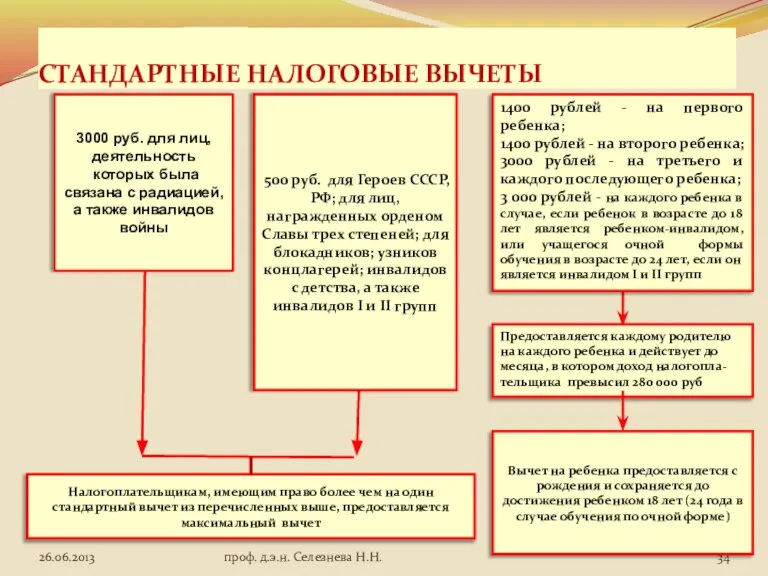

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Общие условия получения ежемесячного стандартного вычета:

1.Стандартные вычеты предоставляются одним

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Общие условия получения ежемесячного стандартного вычета:

1.Стандартные вычеты предоставляются одним

Слайд 36

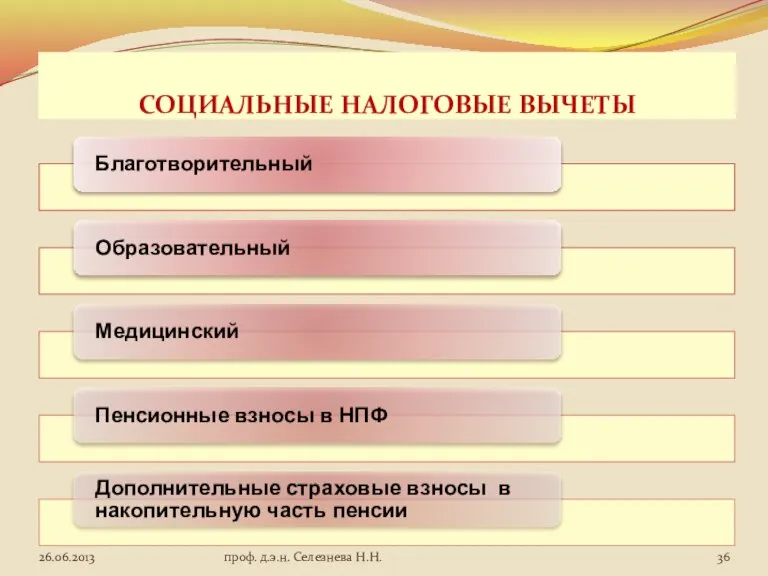

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

Слайд 37

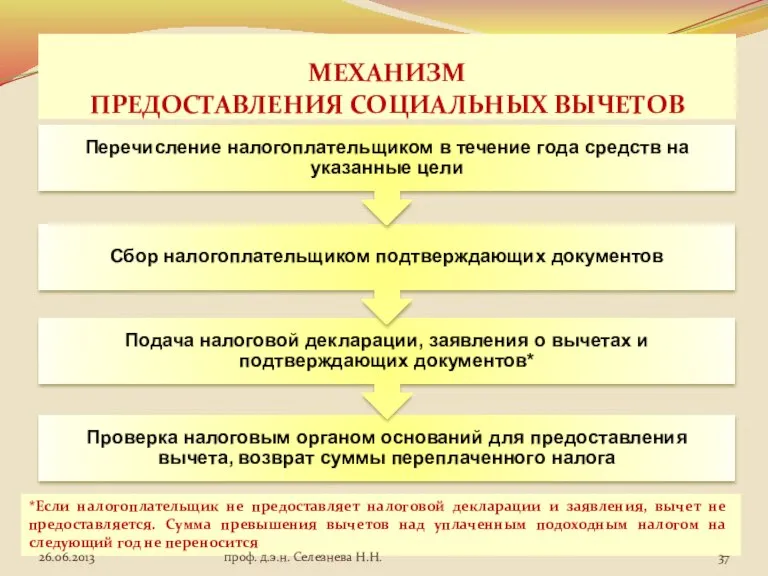

МЕХАНИЗМ

ПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНЫХ ВЫЧЕТОВ

*Если налогоплательщик не предоставляет налоговой декларации и заявления, вычет

МЕХАНИЗМ

ПРЕДОСТАВЛЕНИЯ СОЦИАЛЬНЫХ ВЫЧЕТОВ

*Если налогоплательщик не предоставляет налоговой декларации и заявления, вычет

Слайд 38

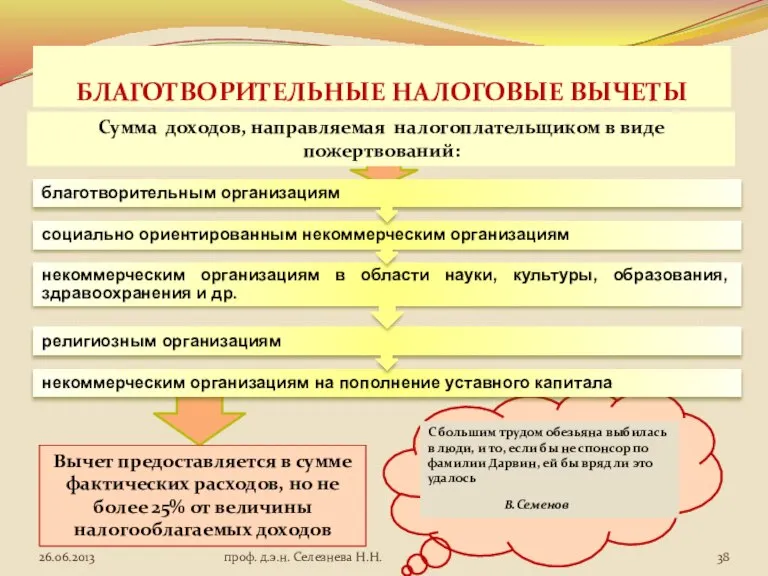

БЛАГОТВОРИТЕЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Сумма доходов, направляемая налогоплательщиком в виде пожертвований:

Вычет предоставляется в сумме

БЛАГОТВОРИТЕЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Сумма доходов, направляемая налогоплательщиком в виде пожертвований:

Вычет предоставляется в сумме

Слайд 39ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ

Я знал человека до такой степени необразованного, что ему приходилось самому

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ

Я знал человека до такой степени необразованного, что ему приходилось самому

Слайд 40

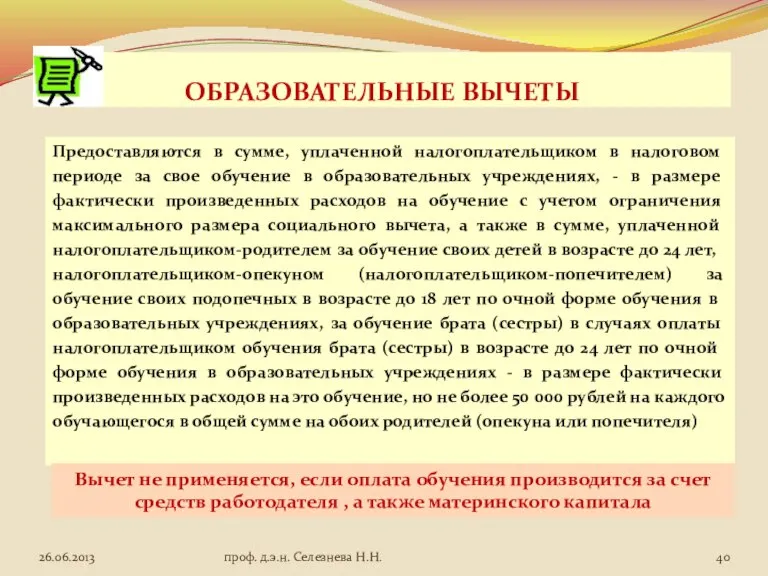

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ

Предоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ

Предоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

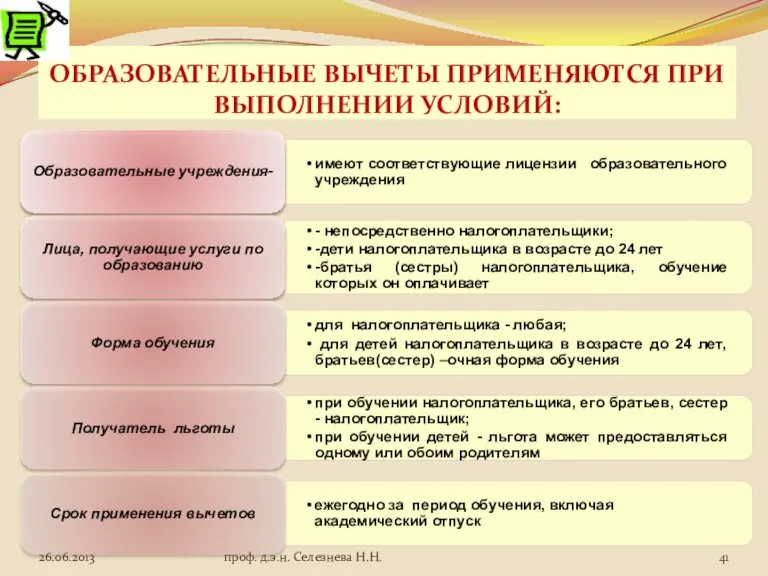

Слайд 41ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ ПРИМЕНЯЮТСЯ ПРИ ВЫПОЛНЕНИИ УСЛОВИЙ:

проф. д.э.н. Селезнева Н.Н.

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ ПРИМЕНЯЮТСЯ ПРИ ВЫПОЛНЕНИИ УСЛОВИЙ:

проф. д.э.н. Селезнева Н.Н.

Слайд 42МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Многие потеряли здоровье, пытаясь заработать все деньги, которые можно заработать;

МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Многие потеряли здоровье, пытаясь заработать все деньги, которые можно заработать;

Слайд 43МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ

социальные вычеты, предоставляемые налогоплательщику в случае осуществления им затрат на

МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ

социальные вычеты, предоставляемые налогоплательщику в случае осуществления им затрат на

Слайд 44

УСЛОВИЯ ПРИМЕНЕНИЯ МЕДИЦИНСКИХ ВЫЧЕТОВ

проф. д.э.н. Селезнева Н.Н.

УСЛОВИЯ ПРИМЕНЕНИЯ МЕДИЦИНСКИХ ВЫЧЕТОВ

проф. д.э.н. Селезнева Н.Н.

Слайд 45

ВЫЧЕТЫ ПО НЕГОСУДАРСТВЕННОМУ ПЕНСИОННОМУ ОБЕСПЕЧЕНИЮ И ДОБРОВОЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ

Пенсионные взносы по договорам

ВЫЧЕТЫ ПО НЕГОСУДАРСТВЕННОМУ ПЕНСИОННОМУ ОБЕСПЕЧЕНИЮ И ДОБРОВОЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ

Пенсионные взносы по договорам

Слайд 46

СОВОКУПНЫЙ

ПРЕДЕЛЬНЫЙ РАЗМЕР СОЦИАЛЬНЫХ ВЫЧЕТОВ

Социальные налоговые вычеты (за исключением расходов на обучение

СОВОКУПНЫЙ

ПРЕДЕЛЬНЫЙ РАЗМЕР СОЦИАЛЬНЫХ ВЫЧЕТОВ

Социальные налоговые вычеты (за исключением расходов на обучение

Слайд 47ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

Оба вычета предоставляются налоговым агентом - работодателем, выбранного налогоплательщиком, в

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

Оба вычета предоставляются налоговым агентом - работодателем, выбранного налогоплательщиком, в

Слайд 48

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРОДАЖЕ ИМУЩЕСТВА

При продаже жилых домов, квартир, дач,

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРОДАЖЕ ИМУЩЕСТВА

При продаже жилых домов, квартир, дач,

Слайд 49ПРОДОЛЖЕНИЕ

При продаже доли в уставном капитале организации налогоплательщик также вправе уменьшить

ПРОДОЛЖЕНИЕ

При продаже доли в уставном капитале организации налогоплательщик также вправе уменьшить

Слайд 50

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ ЖИЛЬЯ

Имущественный налоговый вычет предоставляется налогоплательщику в сумме израсходованной

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ ЖИЛЬЯ

Имущественный налоговый вычет предоставляется налогоплательщику в сумме израсходованной

Слайд 51ПРОДОЛЖЕНИЕ

Общий размер имущественного вычета в этом случае не может превышать 2

ПРОДОЛЖЕНИЕ

Общий размер имущественного вычета в этом случае не может превышать 2

Слайд 52ПРОДОЛЖЕНИЕ

Имущественный налоговый вычет не применяется в случаях, если оплата расходов на

ПРОДОЛЖЕНИЕ

Имущественный налоговый вычет не применяется в случаях, если оплата расходов на

Слайд 53ПРОДОЛЖЕНИЕ

Имущественный налоговый вычет на покупку жилья может быть предоставлен налогоплательщику до окончания

ПРОДОЛЖЕНИЕ

Имущественный налоговый вычет на покупку жилья может быть предоставлен налогоплательщику до окончания

Слайд 54ПРОДОЛЖЕНИЕ

В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного

ПРОДОЛЖЕНИЕ

В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного

Слайд 55ОКОНЧАНИЕ

ПОВТОРНОЕ ПРЕДОСТАВЛЕНИЕ НАЛОГОПЛАТЕЛЬЩИКУ ИМУЩЕСТВЕННОГО НАЛОГОВОГО ВЫЧЕТА НЕ ДОПУСКАЕТСЯ

проф. д.э.н. Селезнева Н.Н.

ОКОНЧАНИЕ

ПОВТОРНОЕ ПРЕДОСТАВЛЕНИЕ НАЛОГОПЛАТЕЛЬЩИКУ ИМУЩЕСТВЕННОГО НАЛОГОВОГО ВЫЧЕТА НЕ ДОПУСКАЕТСЯ

проф. д.э.н. Селезнева Н.Н.

Слайд 56

ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

проф. д.э.н. Селезнева Н.Н.

Слайд 57ПРОДОЛЖЕНИЕ

Сумма профессионального вычета предоставляется в сумме фактически произведенных ими и документально

ПРОДОЛЖЕНИЕ

Сумма профессионального вычета предоставляется в сумме фактически произведенных ими и документально

Слайд 58ПРОДОЛЖЕНИЕ

Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера,

ПРОДОЛЖЕНИЕ

Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера,

Слайд 59ПРОДОЛЖЕНИЕ

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

проф. д.э.н. Селезнева Н.Н.

Слайд 60

6. НАЛОГОВЫЕ СТАВКИ

проф. д.э.н. Селезнева Н.Н.

6. НАЛОГОВЫЕ СТАВКИ

проф. д.э.н. Селезнева Н.Н.

Слайд 61

7.НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Налоговая декларация представляется следующими категориями налогоплательщиков:

проф. д.э.н. Селезнева Н.Н.

7.НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Налоговая декларация представляется следующими категориями налогоплательщиков:

проф. д.э.н. Селезнева Н.Н.

Слайд 62ПРОДОЛЖЕНИЕ

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

проф. д.э.н. Селезнева Н.Н.

Издержки производства

Издержки производства Природно-хозяйственные зоны РФ

Природно-хозяйственные зоны РФ Анализ социально-экономического развития муниципального образования на примере Челябинской области

Анализ социально-экономического развития муниципального образования на примере Челябинской области Экономика и государство

Экономика и государство Контроллинг обеспечения ресурсами

Контроллинг обеспечения ресурсами Глоссарий. Буква Р

Глоссарий. Буква Р Анализ динамики выпуска продукции за счёт изменения среднегодовой стоимости ОС и фондоотдачи

Анализ динамики выпуска продукции за счёт изменения среднегодовой стоимости ОС и фондоотдачи Презентация 04-05 04 2017

Презентация 04-05 04 2017 Формирование системы обеспечения экономической безопасности коммерческой организации по отраслям, видам деятельности

Формирование системы обеспечения экономической безопасности коммерческой организации по отраслям, видам деятельности Спрос и предложение

Спрос и предложение Что такое экономика 123_8_6

Что такое экономика 123_8_6 Международная интеграция как объективное явление общественной жизни

Международная интеграция как объективное явление общественной жизни Магистерская программа: Население и развитие

Магистерская программа: Население и развитие В дружбе народов единство России

В дружбе народов единство России Микроэкономика

Микроэкономика Кривая производственных возможностей

Кривая производственных возможностей Классификация и кодирование товаров

Классификация и кодирование товаров Производственная система бережливое производство (задание)

Производственная система бережливое производство (задание) Система стратегического планирования развития территорий в Тверской области

Система стратегического планирования развития территорий в Тверской области Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Перспективы развития семейного туризма в регионе в туристской индустрии

Перспективы развития семейного туризма в регионе в туристской индустрии Рынок рабочей силы

Рынок рабочей силы Особенности формирования финансового менеджмента в период плановой экономики и перестоичный период

Особенности формирования финансового менеджмента в период плановой экономики и перестоичный период Экономика и общественная среда: взаимосвязь и взаимовлияние

Экономика и общественная среда: взаимосвязь и взаимовлияние Устройства ввода

Устройства ввода Главные вопросы экономики

Главные вопросы экономики Ecological and economic assessment of agricultural land (for example Jambyl district Jualy region)

Ecological and economic assessment of agricultural land (for example Jambyl district Jualy region) Безработица

Безработица