- Издержки производства

Содержание

- 2. Определение Издержки производства – расходы, сопутствующие созданию продукции. Издержки производства - это затраты, которые необходимо понести

- 3. Издержки производства должны покрывать оплату таких компонентов себестоимости товара, как: материалы сырье топливо электроэнергия заработная плата

- 4. Классификация Альтернативные издержки представляют собой затраты на производство благ, которые оцениваются в контексте упущенных возможностей использования

- 5. Альтернативные издержки классифицируются на две основные группы: явные и неявные. Явные издержки собой представляют альтернативные затраты,

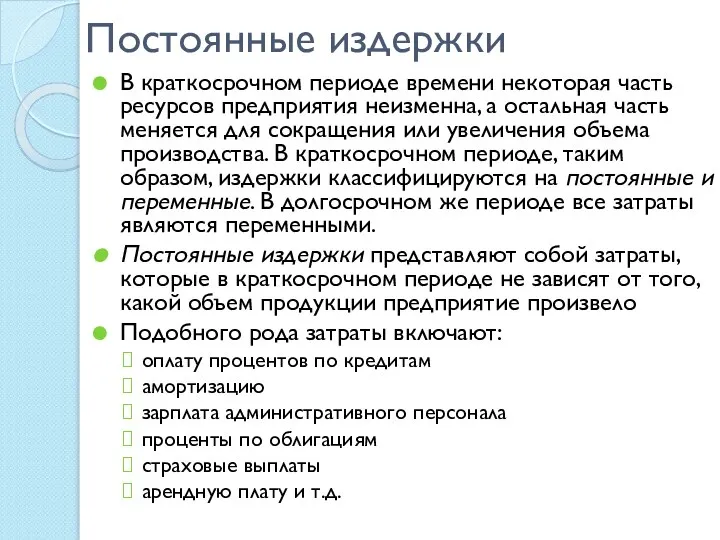

- 6. Постоянные издержки В краткосрочном периоде времени некоторая часть ресурсов предприятия неизменна, а остальная часть меняется для

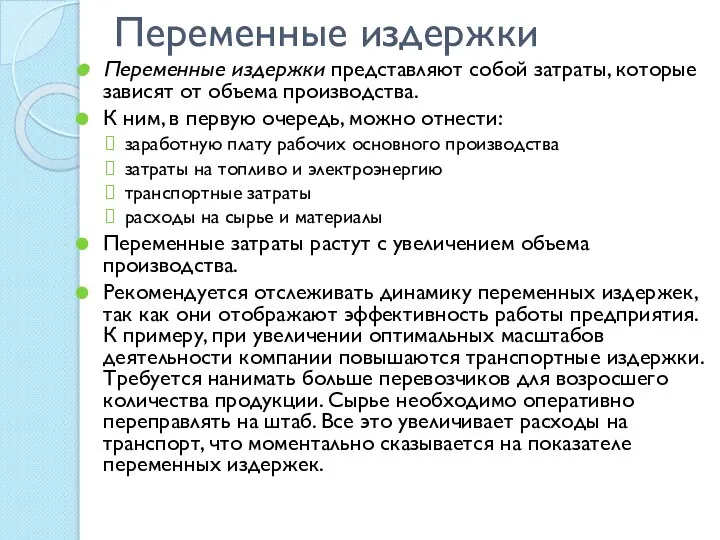

- 7. Переменные издержки Переменные издержки представляют собой затраты, которые зависят от объема производства. К ним, в первую

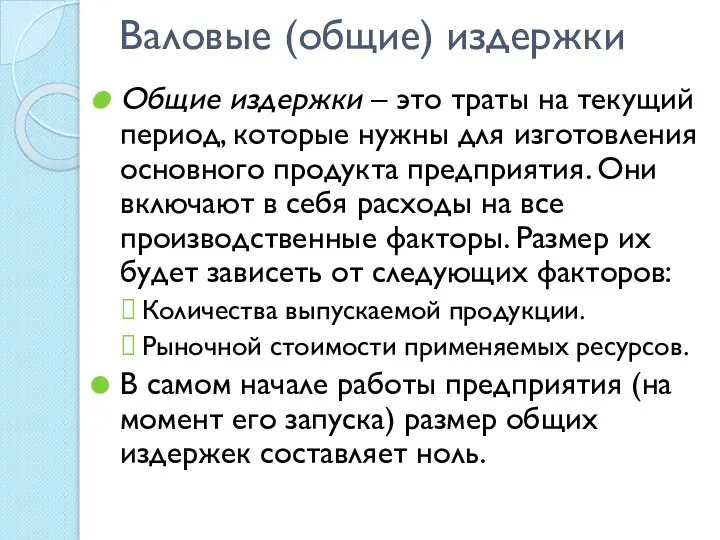

- 8. Валовые (общие) издержки Общие издержки – это траты на текущий период, которые нужны для изготовления основного

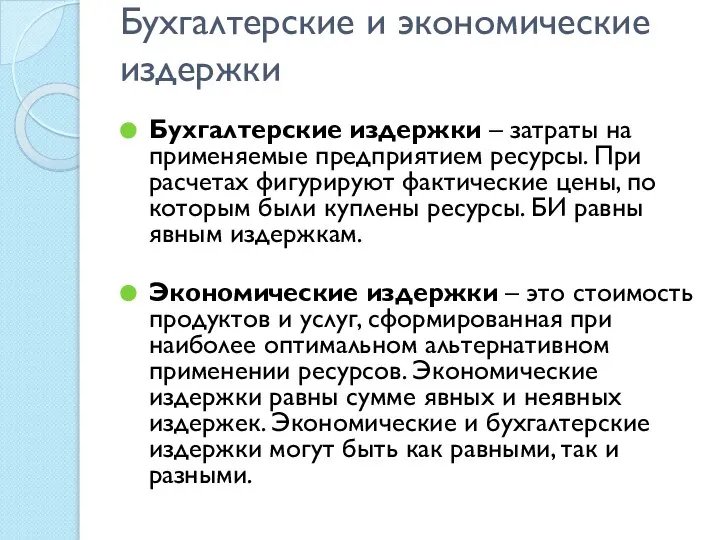

- 9. Бухгалтерские и экономические издержки Бухгалтерские издержки – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические

- 10. Возвратные и невозвратные издержки Существует два определения невозвратных издержек: широкое и узкое. В первом значении это

- 11. Планирование издержек Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат

- 13. Скачать презентацию

Слайд 2Определение

Издержки производства – расходы, сопутствующие созданию продукции.

Издержки производства - это затраты,

Определение

Издержки производства – расходы, сопутствующие созданию продукции.

Издержки производства - это затраты,

Слайд 3Издержки производства должны покрывать оплату таких

компонентов себестоимости товара, как:

материалы

сырье

топливо

электроэнергия

заработная

Издержки производства должны покрывать оплату таких

компонентов себестоимости товара, как:

материалы

сырье

топливо

электроэнергия

заработная

Слайд 4Классификация

Альтернативные издержки представляют собой затраты на производство благ, которые оцениваются в контексте

Классификация

Альтернативные издержки представляют собой затраты на производство благ, которые оцениваются в контексте

Слайд 5Альтернативные издержки классифицируются на две основные группы: явные и неявные.

Явные издержки собой

Альтернативные издержки классифицируются на две основные группы: явные и неявные.

Явные издержки собой

Слайд 6Постоянные издержки

В краткосрочном периоде времени некоторая часть ресурсов предприятия неизменна, а остальная

Постоянные издержки

В краткосрочном периоде времени некоторая часть ресурсов предприятия неизменна, а остальная

Слайд 7Переменные издержки

Переменные издержки представляют собой затраты, которые зависят от объема производства.

К

Переменные издержки

Переменные издержки представляют собой затраты, которые зависят от объема производства.

К

Слайд 8Валовые (общие) издержки

Общие издержки – это траты на текущий период, которые нужны для

Валовые (общие) издержки

Общие издержки – это траты на текущий период, которые нужны для

Слайд 9Бухгалтерские и экономические издержки

Бухгалтерские издержки – затраты на применяемые предприятием ресурсы. При

Бухгалтерские и экономические издержки

Бухгалтерские издержки – затраты на применяемые предприятием ресурсы. При

Слайд 10Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В

Слайд 11Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием.

Неоклассические концепции открытой экономики

Неоклассические концепции открытой экономики Глоссарий. Буква Е

Глоссарий. Буква Е Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Урок 4: Выбор как основная экономическая проблема

Урок 4: Выбор как основная экономическая проблема Мугалимдин эң мыкты деңгээлде өсүп-өнүгүшү билим берүүнүн сапатын

Мугалимдин эң мыкты деңгээлде өсүп-өнүгүшү билим берүүнүн сапатын Экономика приусадебного хозяйства

Экономика приусадебного хозяйства Теория монополии

Теория монополии Как большой бизнес переживет немаленький кризис

Как большой бизнес переживет немаленький кризис Человек и экономика

Человек и экономика Semeyny_byudzhet

Semeyny_byudzhet Участие США в международном движении капитала

Участие США в международном движении капитала Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Факторный анализ деятельности предприятия

Факторный анализ деятельности предприятия Роль государства в экономике. Экономические задачи государства

Роль государства в экономике. Экономические задачи государства Что объединяет и различает эти понятия: хозяйство и экономика

Что объединяет и различает эти понятия: хозяйство и экономика Хозяйство России

Хозяйство России Трансграничное сотрудничество в современном мире

Трансграничное сотрудничество в современном мире Практическое занятие. Почему некоторые отрасли экономики становятся глобальными

Практическое занятие. Почему некоторые отрасли экономики становятся глобальными Сущность и формы международной экономической интеграции Подготовила: Клеутина С.,группа МЭ-092

Сущность и формы международной экономической интеграции Подготовила: Клеутина С.,группа МЭ-092 Вовлеченность. Стоимость невовлеченности

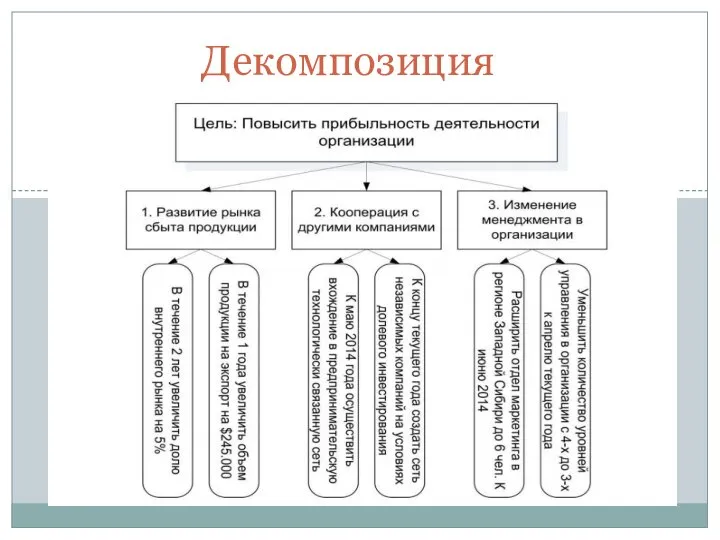

Вовлеченность. Стоимость невовлеченности Декомпозиция. Диагностика

Декомпозиция. Диагностика Роль государства в экономике

Роль государства в экономике Механизм функционирования рынка. Лекция 2

Механизм функционирования рынка. Лекция 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Учет и нормирование энергопотребления

Учет и нормирование энергопотребления Цифровизация проектов в государственном секторе

Цифровизация проектов в государственном секторе Российская Федерация в системе современных международных военно-политических и экономических отношений

Российская Федерация в системе современных международных военно-политических и экономических отношений Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ