- Налог на имущество организации

Содержание

- 2. Налогоплательщики Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

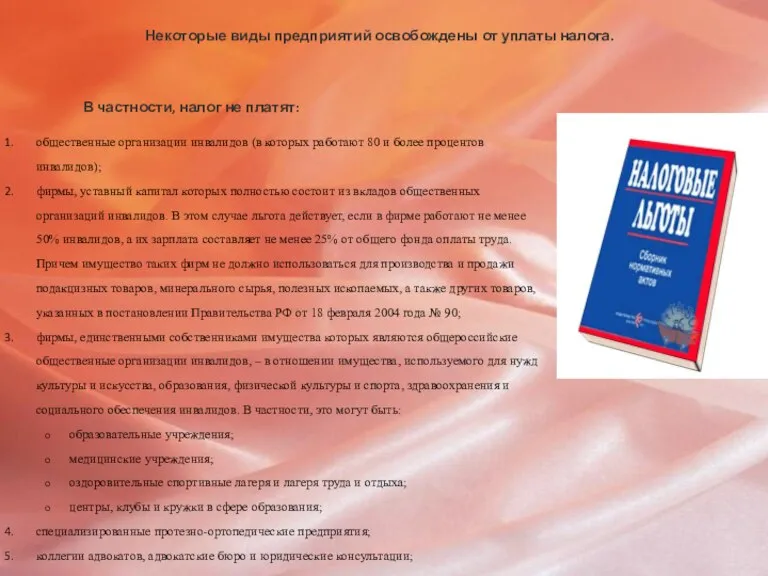

- 3. Некоторые виды предприятий освобождены от уплаты налога. В частности, налог не платят: общественные организации инвалидов (в

- 4. Объект налогообложения Фирмы должны платить налог на имущество с остаточной стоимости основных средств. К основным средствам

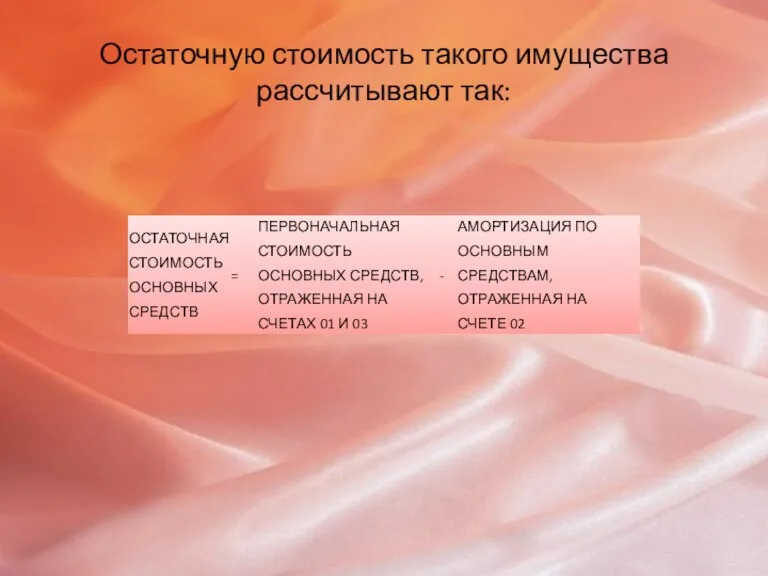

- 5. Остаточную стоимость такого имущества рассчитывают так:

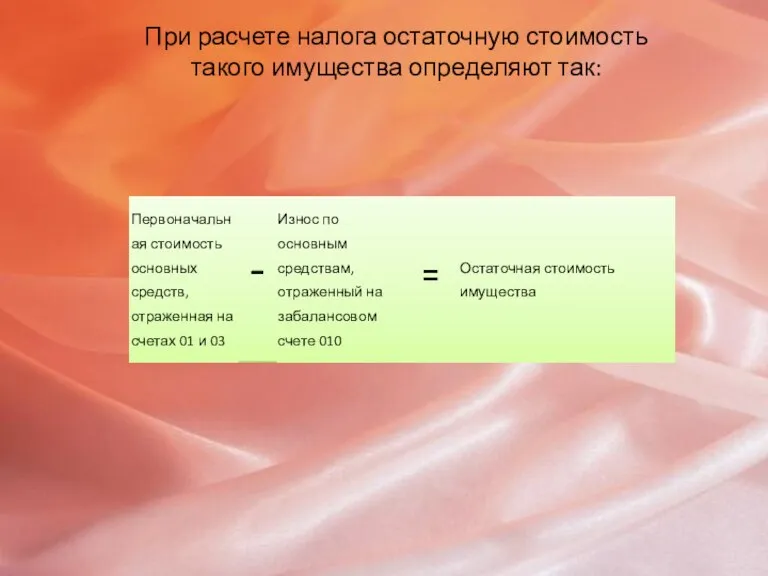

- 6. При расчете налога остаточную стоимость такого имущества определяют так:

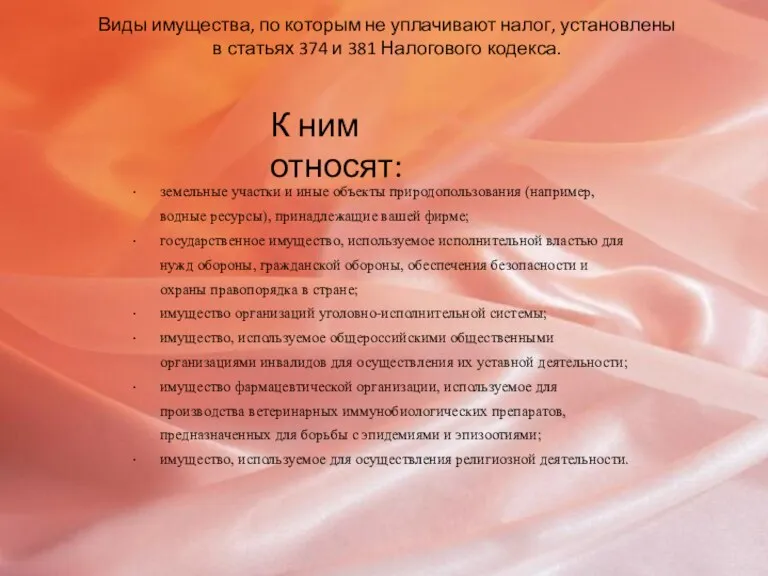

- 7. Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и 381 Налогового кодекса. К

- 8. Налоговая база Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в бюджет за налоговый

- 9. Ставка налога Ставку налога устанавливают региональные власти. Она не может превышать 2,2%. Региональные власти могут установить

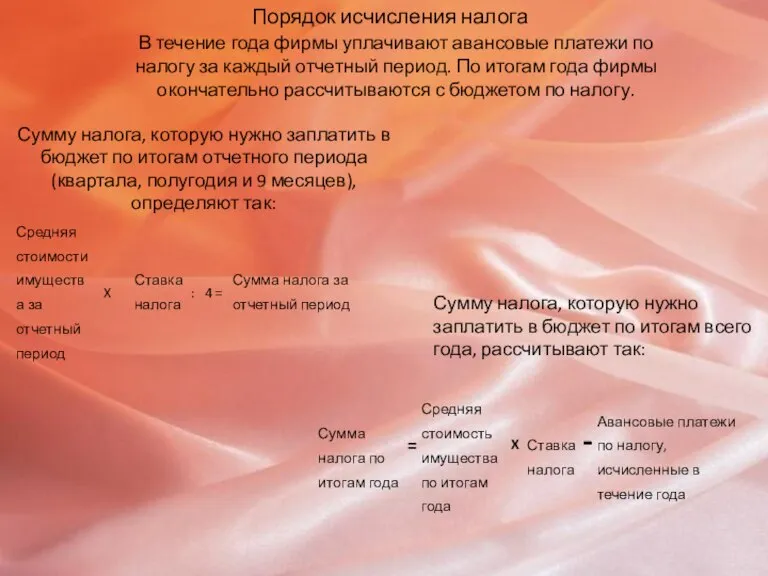

- 10. Порядок исчисления налога В течение года фирмы уплачивают авансовые платежи по налогу за каждый отчетный период.

- 12. Скачать презентацию

Слайд 2Налогоплательщики

Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

Налогоплательщики

Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

Слайд 3Некоторые виды предприятий освобождены от уплаты налога.

В частности, налог не платят:

общественные организации

Некоторые виды предприятий освобождены от уплаты налога.

В частности, налог не платят:

общественные организации

Слайд 4Объект налогообложения

Фирмы должны платить налог на имущество с остаточной стоимости основных средств.

К

Объект налогообложения

Фирмы должны платить налог на имущество с остаточной стоимости основных средств.

К

Слайд 5Остаточную стоимость такого имущества рассчитывают так:

Остаточную стоимость такого имущества рассчитывают так:

Слайд 6При расчете налога остаточную стоимость такого имущества определяют так:

При расчете налога остаточную стоимость такого имущества определяют так:

Слайд 7Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и

Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и

Слайд 8Налоговая база

Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в

Налоговая база

Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в

Слайд 9Ставка налога

Ставку налога устанавливают региональные власти.

Она не может превышать 2,2%.

Региональные власти

Ставка налога

Ставку налога устанавливают региональные власти.

Она не может превышать 2,2%.

Региональные власти

Слайд 10Порядок исчисления налога

В течение года фирмы уплачивают авансовые платежи по налогу за

Порядок исчисления налога

В течение года фирмы уплачивают авансовые платежи по налогу за

Экономические основы существования государственной власти. Методы государственного регулирования экономики

Экономические основы существования государственной власти. Методы государственного регулирования экономики Формирование новой системы мониторинга социально-экономического развития региона, основанного на динамических моделях

Формирование новой системы мониторинга социально-экономического развития региона, основанного на динамических моделях Экономическая система и ее типы. Модели смешанной экономики

Экономическая система и ее типы. Модели смешанной экономики Экономика предприятия. Организация производственного процесса. (Лекция 5)

Экономика предприятия. Организация производственного процесса. (Лекция 5) Экономическая культура

Экономическая культура Competition. Market structure

Competition. Market structure Финансы и финансовая система

Финансы и финансовая система Рынок труда

Рынок труда Процессы глобализации и интеграции

Процессы глобализации и интеграции Экономическое развитие мира с древнейших времен до начала ХХ века

Экономическое развитие мира с древнейших времен до начала ХХ века Стоматология Японии

Стоматология Японии Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций

Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций Экономика. Общественное воспроизводство

Экономика. Общественное воспроизводство Причины и формы возникновения государства

Причины и формы возникновения государства Итоговая игра по модулю Товар и рыночный обмен

Итоговая игра по модулю Товар и рыночный обмен Роль государства в экономике. 11 класс

Роль государства в экономике. 11 класс Основные проблемы экономики

Основные проблемы экономики ¦Ь¦в¦Я

¦Ь¦в¦Я Прожиточный минимум

Прожиточный минимум Классификация стран мира

Классификация стран мира Метод контрольных вопросов в маркетинговых исследованиях

Метод контрольных вопросов в маркетинговых исследованиях ФинЭк Анализ

ФинЭк Анализ Основы теории потребления

Основы теории потребления Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Управление структурой капитала

Управление структурой капитала Фирма. Производство и издержки

Фирма. Производство и издержки Кількісний аналіз економіки бізнес –структури. Аналіз міжнародного бізнесу

Кількісний аналіз економіки бізнес –структури. Аналіз міжнародного бізнесу Юрист в сфере мировой экономики

Юрист в сфере мировой экономики