- ¦Ь¦в¦Я

Содержание

- 2. ПЛАН Понятие таможенной территории в международном праве. Типы территориального пространства Территории за пределами суверенитета и суверенитета

- 3. §4.1. ПОНЯТИЕ ТАМОЖЕННОЙ ТЕРРИТОРИИ В МЕЖДУНАРОДНОМ ПРАВЕ. ТИПЫ ТЕРРИТОРИАЛЬНОГО ПРОСТРАНСТВА Территория является материальной основой существования государства,

- 4. Таможенная территория государства может не соответствовать территории государства. Так, в соответствии с Таможенным Кодексом Таможенного союза

- 5. §4.2. ТЕРРИТОРИИ ЗА ПРЕДЕЛАМИ СУВЕРЕНИТЕТА И СУВЕРЕНИТЕТА ГОСУДАРСТВ В науке международного права территории делятся на национальную

- 6. Прилежащая зона — это район, прилегающий к территориальному морю, то есть район, ширина которого не превышает

- 7. Конвенция Организации Объединенных Наций по морскому праву также определяет особый правовой режим исключительной экономической зоны. Исключительная

- 8. Прибрежное государство в исключительной экономической зоне обладает исключительным правом на строительство искусственных островов, сооружений, а также

- 9. §4.3. МЕЖДУНАРОДНО-ПРАВОВОЙ РЕЖИМ ТАМОЖЕННОЙ ТЕРРИТОРИИ И ТАМОЖЕННЫХ ГРАНИЦ Таможенная граница определяется местом расположения пунктов таможенного контроля.

- 10. ГОСУДАРСТВО ТАКЖЕ: В соответствии со статьей 33 конвенция «По морскому праву», принятой в 1982, объявление за

- 11. §4.4. СВОБОДНЫЕ ТАМОЖЕННЫЕ ЗОНЫ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ В международном праве в качестве отдельной области выделяют

- 12. Иные виды свободных экономических зон могут быть определены законодательством государств-членов Таможенного союза в зависимости от цели

- 13. §4.5. ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ В настоящее время зона свободной торговли является наиболее

- 14. ЦЕЛИ ЕАСТ: обеспечение устойчивого экономического роста, полной занятости, повышения эффективности, рационального использования ресурсов, финансовой стабильности и

- 15. ДЛЯ ДОСТИЖЕНИЯ ВЫШЕУКАЗАННЫХ ЦЕЛЕЙ СТОКГОЛЬМСКАЯ КОНВЕНЦИЯ О ЕАСТ ПРЕДУСМАТРИВАЕТ: постепенное снижение таможенных пошлин в торговле между

- 16. §4.6. ТАМОЖЕННЫЕ СОЮЗЫ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ. Таможенный союз является более развитой формой международной экономической и

- 17. Как известно, таможенные союзы существуют уже давно. Одним из первых созданных союзов был Zollverein – Таможенный

- 18. Формирование Таможенного союза в современной Европе началось в 1951 году с создания европейского сообщества угля и

- 19. Договор о создании Европейского Экономического Сообщества был подписан 25 марта 1957 года в Риме этими же

- 20. Основным источником таможенного права ЕС является модернизированный Таможенный кодекс Европейского Союза, принятый 23 апреля 2008 года

- 21. Таможенный союз - соглашение между двумя и более государствами об уничтожении таможенных границ и формировании общей

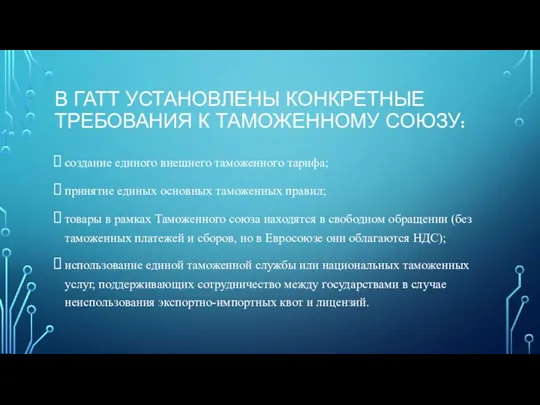

- 22. В ГАТТ УСТАНОВЛЕНЫ КОНКРЕТНЫЕ ТРЕБОВАНИЯ К ТАМОЖЕННОМУ СОЮЗУ: создание единого внешнего таможенного тарифа; принятие единых основных

- 24. Скачать презентацию

Слайд 2ПЛАН

Понятие таможенной территории в международном праве. Типы территориального пространства

Территории за пределами суверенитета

ПЛАН

Понятие таможенной территории в международном праве. Типы территориального пространства

Территории за пределами суверенитета

Слайд 3§4.1. ПОНЯТИЕ ТАМОЖЕННОЙ ТЕРРИТОРИИ В МЕЖДУНАРОДНОМ ПРАВЕ. ТИПЫ ТЕРРИТОРИАЛЬНОГО ПРОСТРАНСТВА

Территория является материальной

§4.1. ПОНЯТИЕ ТАМОЖЕННОЙ ТЕРРИТОРИИ В МЕЖДУНАРОДНОМ ПРАВЕ. ТИПЫ ТЕРРИТОРИАЛЬНОГО ПРОСТРАНСТВА

Территория является материальной

Слайд 4 Таможенная территория государства может не соответствовать территории государства. Так, в соответствии с

Таможенная территория государства может не соответствовать территории государства. Так, в соответствии с

Слайд 5§4.2. ТЕРРИТОРИИ ЗА ПРЕДЕЛАМИ СУВЕРЕНИТЕТА И СУВЕРЕНИТЕТА ГОСУДАРСТВ

В науке международного права территории

§4.2. ТЕРРИТОРИИ ЗА ПРЕДЕЛАМИ СУВЕРЕНИТЕТА И СУВЕРЕНИТЕТА ГОСУДАРСТВ

В науке международного права территории

Слайд 6 Прилежащая зона — это район, прилегающий к территориальному морю, то есть район,

Прилежащая зона — это район, прилегающий к территориальному морю, то есть район,

Слайд 7 Конвенция Организации Объединенных Наций по морскому праву также определяет особый правовой режим

Конвенция Организации Объединенных Наций по морскому праву также определяет особый правовой режим

Слайд 8 Прибрежное государство в исключительной экономической зоне обладает исключительным правом на строительство искусственных

Прибрежное государство в исключительной экономической зоне обладает исключительным правом на строительство искусственных

Слайд 9§4.3. МЕЖДУНАРОДНО-ПРАВОВОЙ РЕЖИМ ТАМОЖЕННОЙ ТЕРРИТОРИИ И ТАМОЖЕННЫХ ГРАНИЦ

Таможенная граница определяется местом расположения

§4.3. МЕЖДУНАРОДНО-ПРАВОВОЙ РЕЖИМ ТАМОЖЕННОЙ ТЕРРИТОРИИ И ТАМОЖЕННЫХ ГРАНИЦ

Таможенная граница определяется местом расположения

Слайд 10ГОСУДАРСТВО ТАКЖЕ:

В соответствии со статьей 33 конвенция «По морскому праву», принятой в

ГОСУДАРСТВО ТАКЖЕ:

В соответствии со статьей 33 конвенция «По морскому праву», принятой в

Слайд 11§4.4. СВОБОДНЫЕ ТАМОЖЕННЫЕ ЗОНЫ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ

В международном праве в качестве

§4.4. СВОБОДНЫЕ ТАМОЖЕННЫЕ ЗОНЫ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ

В международном праве в качестве

Слайд 12Иные виды свободных экономических зон могут быть определены законодательством государств-членов Таможенного союза

Иные виды свободных экономических зон могут быть определены законодательством государств-членов Таможенного союза

Слайд 13§4.5. ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ

В настоящее время зона свободной

§4.5. ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ

В настоящее время зона свободной

Слайд 14ЦЕЛИ ЕАСТ:

обеспечение устойчивого экономического роста, полной занятости, повышения эффективности, рационального использования ресурсов,

ЦЕЛИ ЕАСТ:

обеспечение устойчивого экономического роста, полной занятости, повышения эффективности, рационального использования ресурсов,

Слайд 15ДЛЯ ДОСТИЖЕНИЯ ВЫШЕУКАЗАННЫХ ЦЕЛЕЙ СТОКГОЛЬМСКАЯ КОНВЕНЦИЯ О ЕАСТ ПРЕДУСМАТРИВАЕТ:

постепенное снижение таможенных

ДЛЯ ДОСТИЖЕНИЯ ВЫШЕУКАЗАННЫХ ЦЕЛЕЙ СТОКГОЛЬМСКАЯ КОНВЕНЦИЯ О ЕАСТ ПРЕДУСМАТРИВАЕТ:

постепенное снижение таможенных

Слайд 16§4.6. ТАМОЖЕННЫЕ СОЮЗЫ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ.

Таможенный союз является более развитой формой

§4.6. ТАМОЖЕННЫЕ СОЮЗЫ В МЕЖДУНАРОДНОМ ТАМОЖЕННОМ ПРАВЕ.

Таможенный союз является более развитой формой

Слайд 17 Как известно, таможенные союзы существуют уже давно. Одним из первых созданных союзов

Как известно, таможенные союзы существуют уже давно. Одним из первых созданных союзов

Слайд 18 Формирование Таможенного союза в современной Европе началось в 1951 году с создания

Формирование Таможенного союза в современной Европе началось в 1951 году с создания

Слайд 19 Договор о создании Европейского Экономического Сообщества был подписан 25 марта 1957 года

Договор о создании Европейского Экономического Сообщества был подписан 25 марта 1957 года

Слайд 20 Основным источником таможенного права ЕС является модернизированный Таможенный кодекс Европейского Союза, принятый

Основным источником таможенного права ЕС является модернизированный Таможенный кодекс Европейского Союза, принятый

Слайд 21 Таможенный союз - соглашение между двумя и более государствами об уничтожении таможенных

Таможенный союз - соглашение между двумя и более государствами об уничтожении таможенных

Слайд 22В ГАТТ УСТАНОВЛЕНЫ КОНКРЕТНЫЕ ТРЕБОВАНИЯ К ТАМОЖЕННОМУ СОЮЗУ:

создание единого внешнего таможенного тарифа;

принятие

В ГАТТ УСТАНОВЛЕНЫ КОНКРЕТНЫЕ ТРЕБОВАНИЯ К ТАМОЖЕННОМУ СОЮЗУ:

создание единого внешнего таможенного тарифа;

принятие

Перспективы внедрения технологий цифровой экономики на предприятиях ПАО Роснефть

Перспективы внедрения технологий цифровой экономики на предприятиях ПАО Роснефть Как оптовая торговля помогает производству

Как оптовая торговля помогает производству Strong Alcohol Labeling

Strong Alcohol Labeling Угрозы 21 века

Угрозы 21 века Банковская система

Банковская система Норма сбережений в мире. Тенденции и структура

Норма сбережений в мире. Тенденции и структура Андское сообщество

Андское сообщество Закономерности территориальной организации производства

Закономерности территориальной организации производства Связывание задач в Project

Связывание задач в Project Частные и экономические блага. Роль государства в экономике

Частные и экономические блага. Роль государства в экономике Правовое значение трудового договора в современных условиях России

Правовое значение трудового договора в современных условиях России Переход учеба – работа: от теории к практике

Переход учеба – работа: от теории к практике Отраслевая экономика. Экономика здравоохранения и её особенности

Отраслевая экономика. Экономика здравоохранения и её особенности Издержки и прибыль

Издержки и прибыль Виды и типы инфляции

Виды и типы инфляции Перспективы формирования эффективных НИС в странах-экспортерах углеводородного сырья Африки

Перспективы формирования эффективных НИС в странах-экспортерах углеводородного сырья Африки Блага. Закон убывающей предельной полезности. Задания для выполнения

Блага. Закон убывающей предельной полезности. Задания для выполнения Проект улучшения финансового состояния ТЭ ООО «Транслогистик»

Проект улучшения финансового состояния ТЭ ООО «Транслогистик» Финансовая система и финансовая политика государства. Лекции №7

Финансовая система и финансовая политика государства. Лекции №7 Центральный экономический район

Центральный экономический район Экономическое и политическое развитие ведущих стран мира

Экономическое и политическое развитие ведущих стран мира Платежный баланс

Платежный баланс Фирма как субъект рынка, ее издержки и доходы

Фирма как субъект рынка, ее издержки и доходы Программа ускоренного развития компетенций молодых специалистов в капитальном строительстве в ТНК-ВР

Программа ускоренного развития компетенций молодых специалистов в капитальном строительстве в ТНК-ВР Порівняння зисків та витрат при інвестуванні в освіту в Україні та Польщі

Порівняння зисків та витрат при інвестуванні в освіту в Україні та Польщі Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути) Понятие и состав трудовых ресурсов Подготовила: Клеутина С.А. Группа МЭ-092

Понятие и состав трудовых ресурсов Подготовила: Клеутина С.А. Группа МЭ-092 Компенсация реактивной мощности за потребление реактивной энергии

Компенсация реактивной мощности за потребление реактивной энергии