- Национальная система прослеживаемости

Содержание

- 2. СОГЛАШЕНИЕ О МЕХАНИЗМЕ ПРОСЛЕЖИВАЕМОСТИ ПОДПИСАНО 29.05.2019 В Г. НУР-СУЛТАНЕ* ЯВЛЯЕТСЯ МЕТОДОЛОГИЧЕСКОЙ ОСНОВОЙ ФУНКЦИОНИРОВАНИЯ ЕДИНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

- 3. ЦЕЛИ СОЗДАНИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ Национальная система прослеживаемости - информационная система, обеспечивающая сбор, учет и хранение

- 4. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ УТВЕРЖДЕН ПОДГОТОВЛЕН ПРОЕКТ УТВЕРЖДЕН ПОДГОТОВЛЕН ПРОЕКТ УТВЕРЖДЕН ПОДГОТОВЛЕН ПРОЕКТ

- 5. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Федеральный закон от 09.11.2020 № 371-ФЗ «О внесении изменений в части

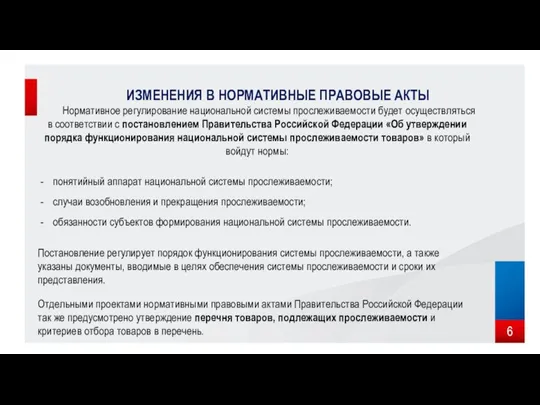

- 6. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Нормативное регулирование национальной системы прослеживаемости будет осуществляться в соответствии с постановлением

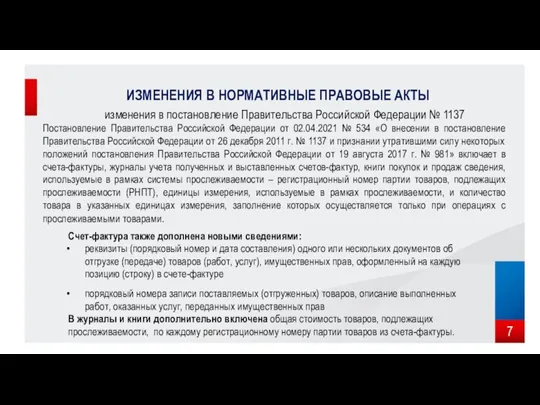

- 7. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ изменения в постановление Правительства Российской Федерации № 1137 Счет-фактура также дополнена

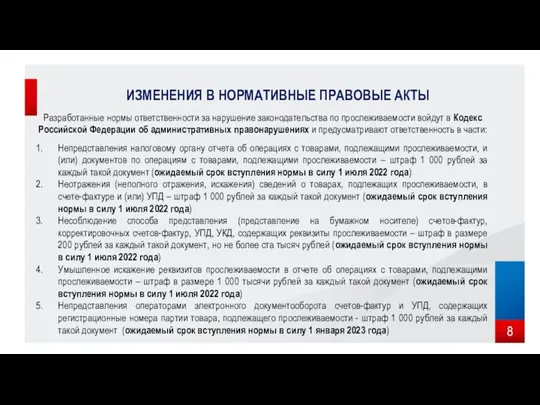

- 8. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Разработанные нормы ответственности за нарушение законодательства по прослеживаемости войдут в Кодекс

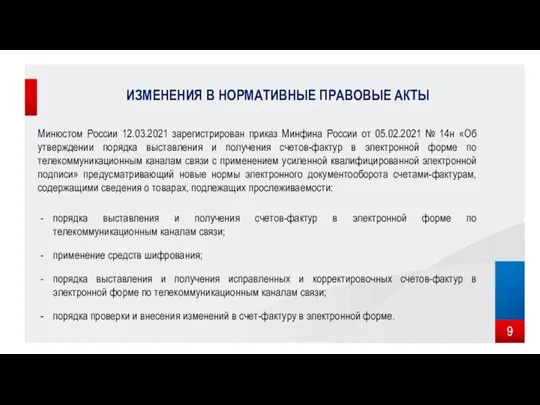

- 9. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Минюстом России 12.03.2021 зарегистрирован приказ Минфина России от 05.02.2021 № 14н

- 10. ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Разработан проект приказа ФНС России «Об утверждении форм, форматов и порядков

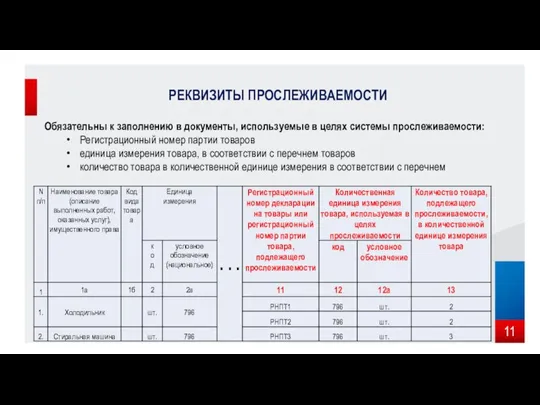

- 11. РЕКВИЗИТЫ ПРОСЛЕЖИВАЕМОСТИ Обязательны к заполнению в документы, используемые в целях системы прослеживаемости: Регистрационный номер партии товаров

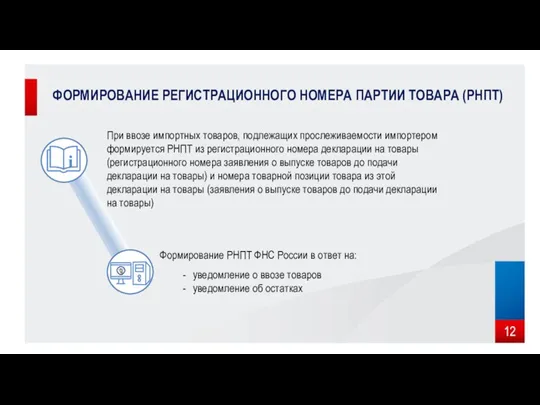

- 12. ФОРМИРОВАНИЕ РЕГИСТРАЦИОННОГО НОМЕРА ПАРТИИ ТОВАРА (РНПТ) При ввозе импортных товаров, подлежащих прослеживаемости импортером формируется РНПТ из

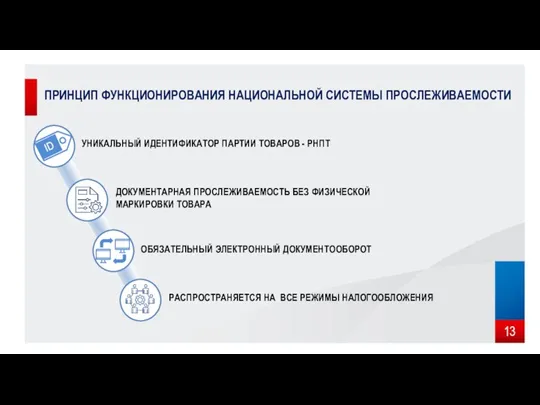

- 13. ПРИНЦИП ФУНКЦИОНИРОВАНИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ УНИКАЛЬНЫЙ ИДЕНТИФИКАТОР ПАРТИИ ТОВАРОВ - РНПТ ДОКУМЕНТАРНАЯ ПРОСЛЕЖИВАЕМОСТЬ БЕЗ ФИЗИЧЕСКОЙ МАРКИРОВКИ

- 14. ИСТОЧНИКИ ФОРМИРОВАНИЯ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ Декларация на товары Декларация на товары Уведомление об остатках или ввозе Уведомление

- 15. ПОСТУПЛЕНИЕ НОВОГО ТОВАРА Импорт товаров, подлежащих прослеживаемости из третьих стран При приеме товара к учету РНПТ,

- 16. ПОСТУПЛЕНИЕ ТОВАРА ПО УВЕДОМЛЕНИЮ ОБ ОСТАТКАХ признак «1» указывается при подаче уведомления на товары: приобретенные у

- 17. ВНУТРЕННИЙ ОБОРОТ – РЕАЛИЗАЦИЯ ТОВАРА Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не отражающих операции в декларации по

- 18. ВНУТРЕННИЙ ОБОРОТ – РЕАЛИЗАЦИЯ ТОВАРА В РОЗНИЦУ Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не отражающих операции в

- 19. ВНУТРЕННИЙ ОБОРОТ – ВОЗОБНОВЛЕНИЕ ПРОСЛЕЖИВАЕМОСТИ Операции возобновления прослеживаемости налогоплательщиками, не отражающих операции в декларации по НДС

- 20. ВНУТРЕННИЙ ОБОРОТ – ВЫБЫТИЕ ИЗ ПРОСЛЕЖИВАЕМОСТИ

- 21. ВНУТРЕННИЙ ОБОРОТ – ЭКСПОРТ В ЕАЭС Операции экспорта в ЕАЭС налогоплательщиками, не отражающих операции в декларации

- 22. ВНУТРЕННИЙ ОБОРОТ – ЭКСПОРТ В 3-И СТРАНЫ Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не отражающих операции в

- 23. ЭТАПЫ РЕАЛИЗАЦИИ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ * -Дата может быть изменена

- 24. СЕРВИСЫ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ - по коду ТН ВЭД - по коду ОКПД 2 - по

- 25. СЕРВИС «ПРОСЛЕЖИВАЕТСЯ ЛИ МОЙ ТОВАР?» Заполняется одно из значений Наименование товара Код ТНВЭД (если есть) Проектор

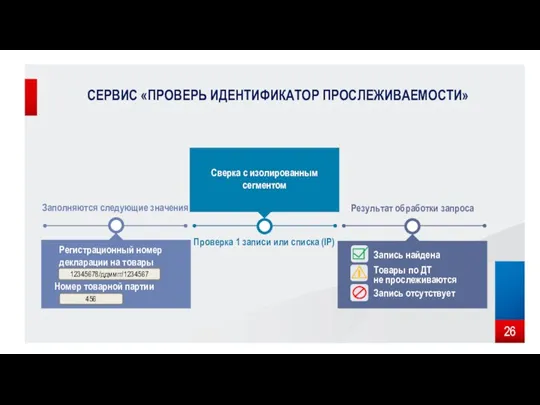

- 26. СЕРВИС «ПРОВЕРЬ ИДЕНТИФИКАТОР ПРОСЛЕЖИВАЕМОСТИ» Заполняются следующие значения Проверка 1 записи или списка (IP) Запись найдена Результат

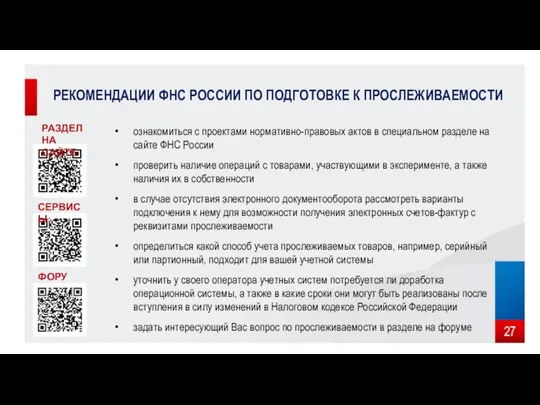

- 27. РЕКОМЕНДАЦИИ ФНС РОССИИ ПО ПОДГОТОВКЕ К ПРОСЛЕЖИВАЕМОСТИ ФОРУМ: СЕРВИСЫ: РАЗДЕЛ НА САЙТЕ: ознакомиться с проектами нормативно-правовых

- 29. Скачать презентацию

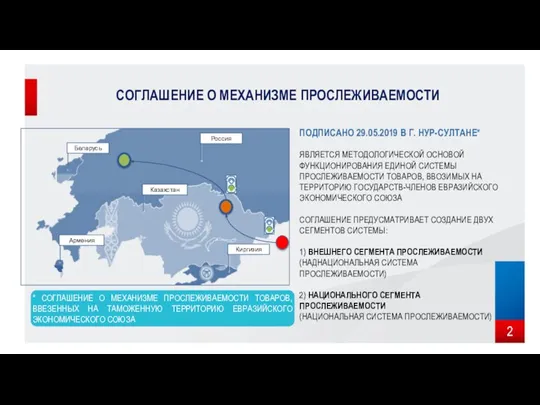

Слайд 2СОГЛАШЕНИЕ О МЕХАНИЗМЕ ПРОСЛЕЖИВАЕМОСТИ

ПОДПИСАНО 29.05.2019 В Г. НУР-СУЛТАНЕ*

ЯВЛЯЕТСЯ МЕТОДОЛОГИЧЕСКОЙ ОСНОВОЙ ФУНКЦИОНИРОВАНИЯ ЕДИНОЙ

СОГЛАШЕНИЕ О МЕХАНИЗМЕ ПРОСЛЕЖИВАЕМОСТИ

ПОДПИСАНО 29.05.2019 В Г. НУР-СУЛТАНЕ*

ЯВЛЯЕТСЯ МЕТОДОЛОГИЧЕСКОЙ ОСНОВОЙ ФУНКЦИОНИРОВАНИЯ ЕДИНОЙ

Слайд 3ЦЕЛИ СОЗДАНИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

Национальная система прослеживаемости - информационная система, обеспечивающая сбор,

ЦЕЛИ СОЗДАНИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

Национальная система прослеживаемости - информационная система, обеспечивающая сбор,

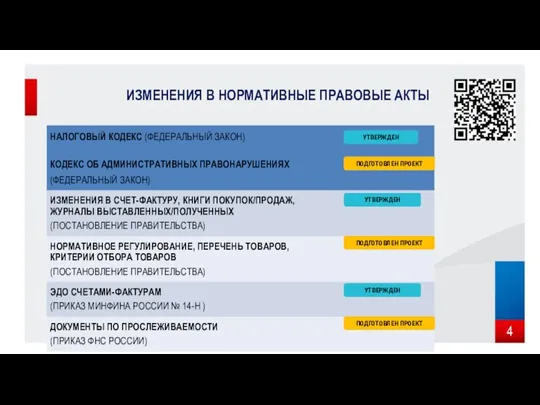

Слайд 4ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

УТВЕРЖДЕН

ПОДГОТОВЛЕН ПРОЕКТ

УТВЕРЖДЕН

ПОДГОТОВЛЕН ПРОЕКТ

УТВЕРЖДЕН

ПОДГОТОВЛЕН ПРОЕКТ

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

УТВЕРЖДЕН

ПОДГОТОВЛЕН ПРОЕКТ

УТВЕРЖДЕН

ПОДГОТОВЛЕН ПРОЕКТ

УТВЕРЖДЕН

ПОДГОТОВЛЕН ПРОЕКТ

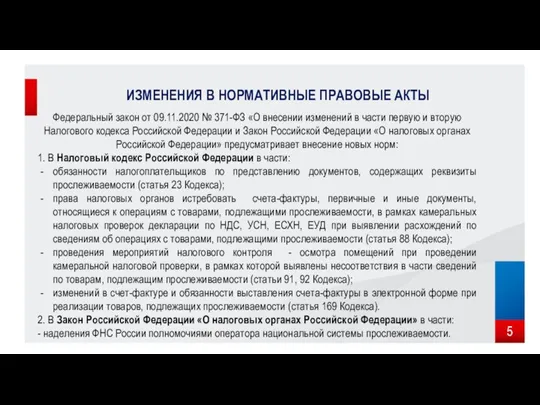

Слайд 5ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Федеральный закон от 09.11.2020 № 371-ФЗ «О внесении

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Федеральный закон от 09.11.2020 № 371-ФЗ «О внесении

Слайд 6ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Нормативное регулирование национальной системы прослеживаемости будет осуществляться

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Нормативное регулирование национальной системы прослеживаемости будет осуществляться

Слайд 7ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

изменения в постановление Правительства Российской Федерации № 1137

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

изменения в постановление Правительства Российской Федерации № 1137

Слайд 8ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Разработанные нормы ответственности за нарушение законодательства по прослеживаемости

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Разработанные нормы ответственности за нарушение законодательства по прослеживаемости

Слайд 9ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Минюстом России 12.03.2021 зарегистрирован приказ Минфина России от

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Минюстом России 12.03.2021 зарегистрирован приказ Минфина России от

Слайд 10ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Разработан проект приказа ФНС России «Об утверждении форм,

ИЗМЕНЕНИЯ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Разработан проект приказа ФНС России «Об утверждении форм,

Слайд 11РЕКВИЗИТЫ ПРОСЛЕЖИВАЕМОСТИ

Обязательны к заполнению в документы, используемые в целях системы прослеживаемости:

Регистрационный номер

РЕКВИЗИТЫ ПРОСЛЕЖИВАЕМОСТИ

Обязательны к заполнению в документы, используемые в целях системы прослеживаемости:

Регистрационный номер

Слайд 12ФОРМИРОВАНИЕ РЕГИСТРАЦИОННОГО НОМЕРА ПАРТИИ ТОВАРА (РНПТ)

При ввозе импортных товаров, подлежащих прослеживаемости импортером

ФОРМИРОВАНИЕ РЕГИСТРАЦИОННОГО НОМЕРА ПАРТИИ ТОВАРА (РНПТ)

При ввозе импортных товаров, подлежащих прослеживаемости импортером

Слайд 13ПРИНЦИП ФУНКЦИОНИРОВАНИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

УНИКАЛЬНЫЙ ИДЕНТИФИКАТОР ПАРТИИ ТОВАРОВ - РНПТ

ДОКУМЕНТАРНАЯ ПРОСЛЕЖИВАЕМОСТЬ БЕЗ

ПРИНЦИП ФУНКЦИОНИРОВАНИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

УНИКАЛЬНЫЙ ИДЕНТИФИКАТОР ПАРТИИ ТОВАРОВ - РНПТ

ДОКУМЕНТАРНАЯ ПРОСЛЕЖИВАЕМОСТЬ БЕЗ

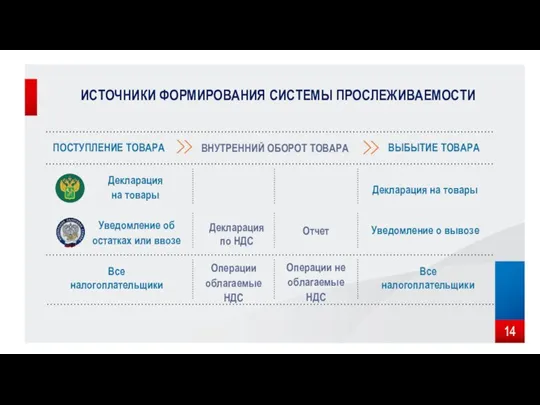

Слайд 14ИСТОЧНИКИ ФОРМИРОВАНИЯ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

Декларация

на товары

Декларация на товары

Уведомление об

остатках или ввозе

Уведомление

ИСТОЧНИКИ ФОРМИРОВАНИЯ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

Декларация

на товары

Декларация на товары

Уведомление об

остатках или ввозе

Уведомление

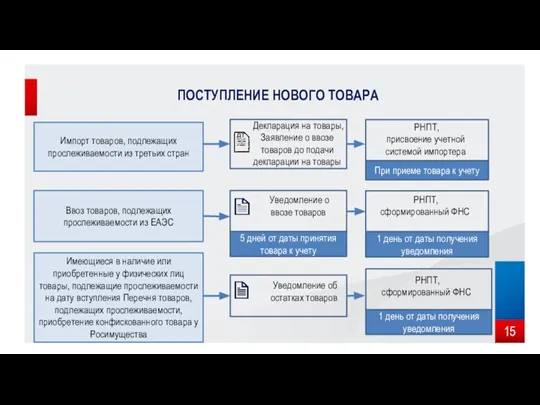

Слайд 15ПОСТУПЛЕНИЕ НОВОГО ТОВАРА

Импорт товаров, подлежащих прослеживаемости из третьих стран

При приеме товара к

ПОСТУПЛЕНИЕ НОВОГО ТОВАРА

Импорт товаров, подлежащих прослеживаемости из третьих стран

При приеме товара к

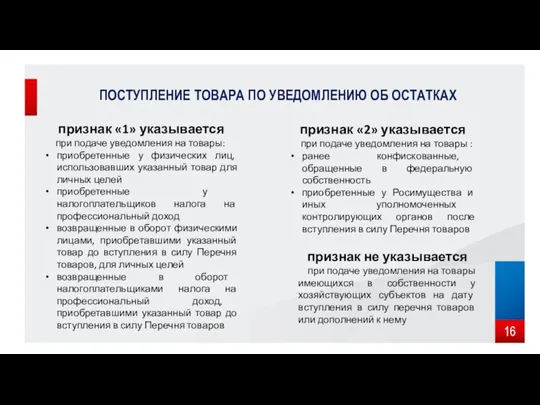

Слайд 16ПОСТУПЛЕНИЕ ТОВАРА ПО УВЕДОМЛЕНИЮ ОБ ОСТАТКАХ

признак «1» указывается

при подаче уведомления на

ПОСТУПЛЕНИЕ ТОВАРА ПО УВЕДОМЛЕНИЮ ОБ ОСТАТКАХ

признак «1» указывается

при подаче уведомления на

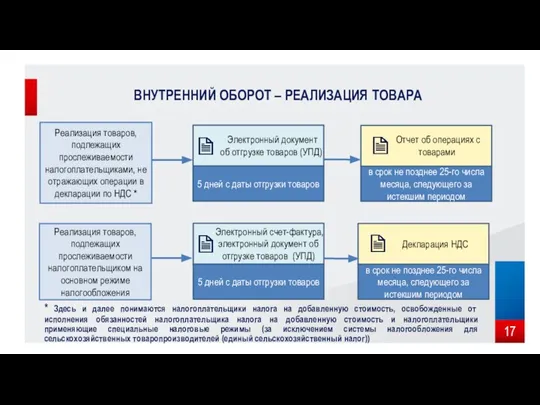

Слайд 17ВНУТРЕННИЙ ОБОРОТ – РЕАЛИЗАЦИЯ ТОВАРА

Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не отражающих операции

ВНУТРЕННИЙ ОБОРОТ – РЕАЛИЗАЦИЯ ТОВАРА

Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не отражающих операции

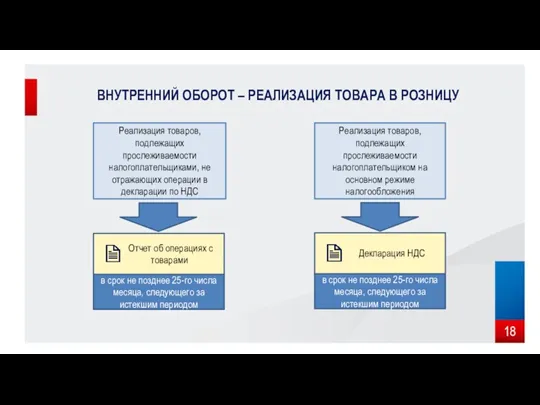

Слайд 18ВНУТРЕННИЙ ОБОРОТ – РЕАЛИЗАЦИЯ ТОВАРА В РОЗНИЦУ

Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не

ВНУТРЕННИЙ ОБОРОТ – РЕАЛИЗАЦИЯ ТОВАРА В РОЗНИЦУ

Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не

Слайд 19ВНУТРЕННИЙ ОБОРОТ – ВОЗОБНОВЛЕНИЕ ПРОСЛЕЖИВАЕМОСТИ

Операции возобновления прослеживаемости налогоплательщиками, не отражающих операции в

ВНУТРЕННИЙ ОБОРОТ – ВОЗОБНОВЛЕНИЕ ПРОСЛЕЖИВАЕМОСТИ

Операции возобновления прослеживаемости налогоплательщиками, не отражающих операции в

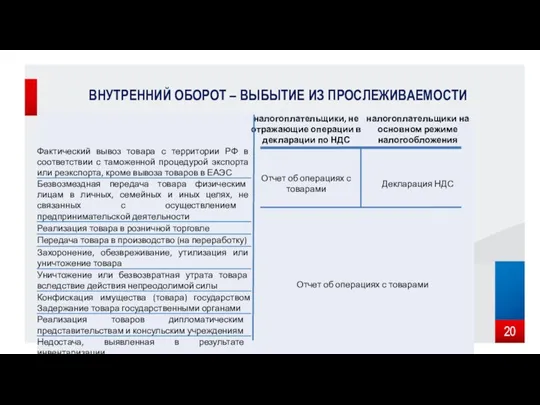

Слайд 20ВНУТРЕННИЙ ОБОРОТ – ВЫБЫТИЕ ИЗ ПРОСЛЕЖИВАЕМОСТИ

ВНУТРЕННИЙ ОБОРОТ – ВЫБЫТИЕ ИЗ ПРОСЛЕЖИВАЕМОСТИ

Слайд 21ВНУТРЕННИЙ ОБОРОТ – ЭКСПОРТ В ЕАЭС

Операции экспорта в ЕАЭС налогоплательщиками, не отражающих

ВНУТРЕННИЙ ОБОРОТ – ЭКСПОРТ В ЕАЭС

Операции экспорта в ЕАЭС налогоплательщиками, не отражающих

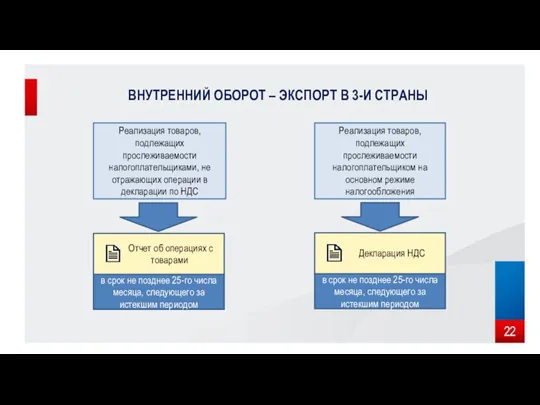

Слайд 22ВНУТРЕННИЙ ОБОРОТ – ЭКСПОРТ В 3-И СТРАНЫ

Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не

ВНУТРЕННИЙ ОБОРОТ – ЭКСПОРТ В 3-И СТРАНЫ

Реализация товаров, подлежащих прослеживаемости налогоплательщиками, не

Слайд 23ЭТАПЫ РЕАЛИЗАЦИИ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

* -Дата может быть изменена

ЭТАПЫ РЕАЛИЗАЦИИ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

* -Дата может быть изменена

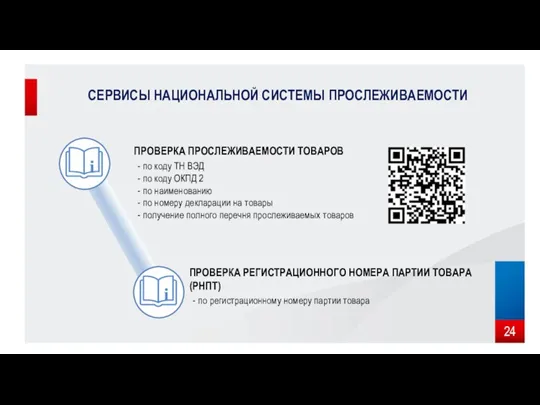

Слайд 24СЕРВИСЫ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

- по коду ТН ВЭД

- по коду ОКПД 2

-

СЕРВИСЫ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

- по коду ТН ВЭД

- по коду ОКПД 2

-

Слайд 25СЕРВИС «ПРОСЛЕЖИВАЕТСЯ ЛИ МОЙ ТОВАР?»

Заполняется одно из значений

Наименование товара

Код ТНВЭД (если есть)

Проектор

8528

СЕРВИС «ПРОСЛЕЖИВАЕТСЯ ЛИ МОЙ ТОВАР?»

Заполняется одно из значений

Наименование товара

Код ТНВЭД (если есть)

Проектор

8528

Слайд 26СЕРВИС «ПРОВЕРЬ ИДЕНТИФИКАТОР ПРОСЛЕЖИВАЕМОСТИ»

Заполняются следующие значения

Проверка 1 записи или списка (IP)

Запись найдена

Результат

СЕРВИС «ПРОВЕРЬ ИДЕНТИФИКАТОР ПРОСЛЕЖИВАЕМОСТИ»

Заполняются следующие значения

Проверка 1 записи или списка (IP)

Запись найдена

Результат

Слайд 27РЕКОМЕНДАЦИИ ФНС РОССИИ ПО ПОДГОТОВКЕ К ПРОСЛЕЖИВАЕМОСТИ

ФОРУМ:

СЕРВИСЫ:

РАЗДЕЛ

НА САЙТЕ:

ознакомиться с проектами нормативно-правовых

РЕКОМЕНДАЦИИ ФНС РОССИИ ПО ПОДГОТОВКЕ К ПРОСЛЕЖИВАЕМОСТИ

ФОРУМ:

СЕРВИСЫ:

РАЗДЕЛ

НА САЙТЕ:

ознакомиться с проектами нормативно-правовых

Основные экономические показатели деятельности предприятия общественного питания

Основные экономические показатели деятельности предприятия общественного питания Экосистемные услуги, экологические функции экосистем и экологическая экономика

Экосистемные услуги, экологические функции экосистем и экологическая экономика Основные черты государственной экономической политики стран Запада в послевоенное время

Основные черты государственной экономической политики стран Запада в послевоенное время Эволюция понимания труда и трудовой деятельности

Эволюция понимания труда и трудовой деятельности Конкуренция

Конкуренция Удельный расход электроэнергии

Удельный расход электроэнергии Значение финансов в национальной экономике

Значение финансов в национальной экономике Демографические показатели

Демографические показатели Планово-прогнозная деятельность государства

Планово-прогнозная деятельность государства Цель, объекты, источники информации экспертизы по учету труда и заработной платы

Цель, объекты, источники информации экспертизы по учету труда и заработной платы Теневая экономика в финансовой сфере

Теневая экономика в финансовой сфере Иностранные инвестиции: основные тенденции и перспективы

Иностранные инвестиции: основные тенденции и перспективы Глобализация

Глобализация Рынок образовательных услуг в России

Рынок образовательных услуг в России Моделирование распределения фондов минеральных удобрений сельскохозяйственной организации

Моделирование распределения фондов минеральных удобрений сельскохозяйственной организации Экономическая система

Экономическая система Социально-экономические факторы. Фактор как гигиеническое понятие

Социально-экономические факторы. Фактор как гигиеническое понятие Теория производства микроэкономика

Теория производства микроэкономика Город Вязьма

Город Вязьма История экономических учений. Вульгарная политическая экономия

История экономических учений. Вульгарная политическая экономия Предложение. Регуляторы (движущие силы) рынка

Предложение. Регуляторы (движущие силы) рынка Медиаэкономика

Медиаэкономика Совершенная и не совершенная конкуренция

Совершенная и не совершенная конкуренция Угрозы экономической безопасности организаций

Угрозы экономической безопасности организаций Обмен, торговля, реклама

Обмен, торговля, реклама АС МПКЭ. Электроэнергия гарантированного качества

АС МПКЭ. Электроэнергия гарантированного качества Морское пространственное планирование как инструмент эффективного управления морским природопользованием

Морское пространственное планирование как инструмент эффективного управления морским природопользованием Первые итоги внедрения Стандарта развития конкуренции в муниципальных образованиях Московской области

Первые итоги внедрения Стандарта развития конкуренции в муниципальных образованиях Московской области