- Основные фонды

Содержание

- 2. План урока 1. Понятие и виды основных фондов. 2. Оценка основных фондов. 3. Износ основных фондов.

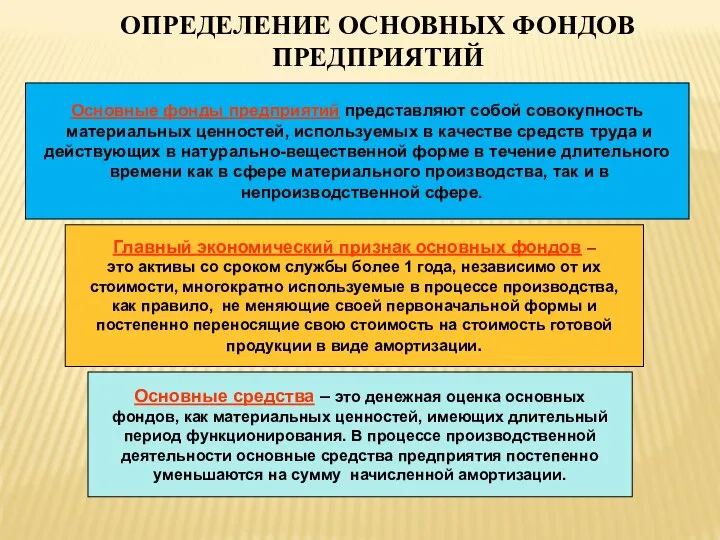

- 3. ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙ Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых в качестве средств

- 4. ОСНОВНЫЕ ФОНДЫ Классификация основных фондов

- 5. ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙ ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

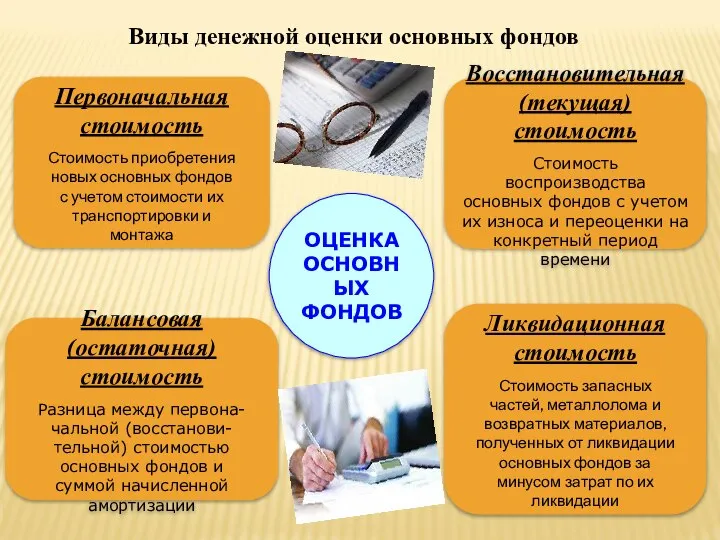

- 6. ОЦЕНКА ОСНОВНЫХ ФОНДОВ Первоначальная стоимость Стоимость приобретения новых основных фондов с учетом стоимости их транспортировки и

- 7. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 8. 1. Физический износ – ухудшение технического состояния ОФ. Физический износ протекает неравномерно. Частично основные фонды могут

- 9. Эксплуатационный физический износ связан с производственным потреблением Естественный физический износ происходит под воздействием природных факторов

- 10. 2. Моральный износ ОФ представляет собой их обесценивание. Это вызывает потребность внедрения более современной техники и

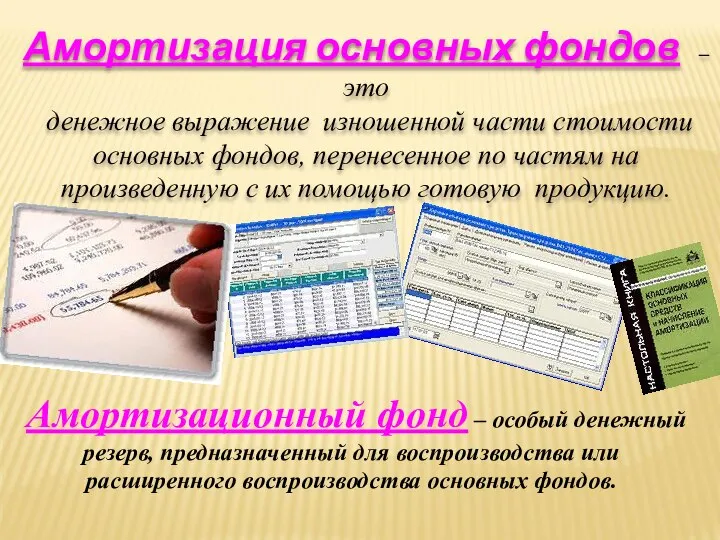

- 11. Амортизация основных фондов – это денежное выражение изношенной части стоимости основных фондов, перенесенное по частям на

- 13. Скачать презентацию

Слайд 3ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙ

Основные фонды предприятий представляют собой совокупность

материальных ценностей, используемых

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙ

Основные фонды предприятий представляют собой совокупность

материальных ценностей, используемых

Слайд 4ОСНОВНЫЕ ФОНДЫ

Классификация основных фондов

ОСНОВНЫЕ ФОНДЫ

Классификация основных фондов

Слайд 5ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙ

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЙ

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Слайд 6ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

монтажа

Балансовая

(остаточная)стоимость

Разница между первона-

чальной

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

монтажа

Балансовая

(остаточная)стоимость

Разница между первона-

чальной

Слайд 7Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Слайд 81. Физический износ –

ухудшение технического состояния ОФ.

Физический износ протекает неравномерно. Частично

1. Физический износ –

ухудшение технического состояния ОФ.

Физический износ протекает неравномерно. Частично

Слайд 9Эксплуатационный физический износ связан с производственным потреблением

Естественный физический износ происходит под воздействием

Эксплуатационный физический износ связан с производственным потреблением

Естественный физический износ происходит под воздействием

Слайд 102. Моральный износ ОФ

представляет собой их обесценивание.

Это вызывает потребность

2. Моральный износ ОФ

представляет собой их обесценивание.

Это вызывает потребность

Слайд 11Амортизация основных фондов – это

денежное выражение изношенной части стоимости

основных

Амортизация основных фондов – это

денежное выражение изношенной части стоимости

основных

Рынок капитала

Рынок капитала Теоретические основы моделирования социально-экономических процессов

Теоретические основы моделирования социально-экономических процессов Транснациональные корпорации

Транснациональные корпорации Управление основными средствами организации

Управление основными средствами организации Кружок “Юный экономист”

Кружок “Юный экономист” Виды экономических споров. Досудебное производство

Виды экономических споров. Досудебное производство Обзор исследований цикличности IPO. Теоретическая часть

Обзор исследований цикличности IPO. Теоретическая часть Рынок труда и социально - трудовые отношения

Рынок труда и социально - трудовые отношения Статистика материально-технической базы

Статистика материально-технической базы Спрос и предложение (8 класс)

Спрос и предложение (8 класс) Цена платной медицинской услуги

Цена платной медицинской услуги Рынок образовательных услуг в России

Рынок образовательных услуг в России Экономика и её роль в жизни общества (8 класс)

Экономика и её роль в жизни общества (8 класс) Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Потребности и ресурсы

Потребности и ресурсы Миграция населения мира

Миграция населения мира Банковская система

Банковская система Ministerul economiei și reformelor al Republicii Moldova

Ministerul economiei și reformelor al Republicii Moldova Закон спроса: поведение покупателя. Закон предложения: поведение продавца

Закон спроса: поведение покупателя. Закон предложения: поведение продавца Оценка потенциала проектируемой территории. Лекция 2

Оценка потенциала проектируемой территории. Лекция 2 Експорт та імпорт Великої Британії

Експорт та імпорт Великої Британії История экономического развития России. Экономика России в XX веке

История экономического развития России. Экономика России в XX веке Інфляція

Інфляція Прожиточный минимум, потребительская корзина

Прожиточный минимум, потребительская корзина Повышение конкурентоспособности продукции на основе инновационной деятельности в Республике Беларусь

Повышение конкурентоспособности продукции на основе инновационной деятельности в Республике Беларусь Энергосбережение начинается с меня

Энергосбережение начинается с меня Понятие, определение, типы экономических систем

Понятие, определение, типы экономических систем Кредитные деньги и их виды Подготовила: Клеутина С. Группа МЭ-092

Кредитные деньги и их виды Подготовила: Клеутина С. Группа МЭ-092