- Основные фонды предприятия

Содержание

- 2. Основные фонды предприятия: Понятие, сущность, значение основных фондов, их классификация Основные фонды в денежном выражении Амортизация,

- 3. Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства

- 4. Классификация ОФ: В зависимости от характера участия ОФ в сфере материального производства: Производственные - ОФ функционируют

- 5. Виды в зависимости от целевого назначения: Здания Сооружения Передаточные устройства Машины и оборудование Транспортная техника Инструменты

- 6. Основные фонды в зависимости от непосредственного участия в производственном процессе подразделяются на: Активные (обслуживают решающие участки

- 7. Денежная оценка основных фондов отражается в учете по: Первоначальной стоимости Восстановительной стоимости Полной стоимости Остаточной стоимости

- 8. Первоначальная стоимость В повседневной практике ОФ учитываются и планируются по первоначальной стоимости Представляет собой стоимость приобретения

- 9. Восстановительная стоимость Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она отражает затраты на

- 10. Полная стоимость Рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию

- 11. Остаточная стоимость Это разница между первоначальной стоимостью и начисленным износом Она позволяет судить о степени изношенности

- 12. Амортизация Это денежное выражение перенесенной части стоимости основных фондов Осуществляется для накопления необходимых денежных средств в

- 13. Норма амортизации Размер амортизационных отчислений представляет собой норму амортизации Норма амортизации – это отношение годовой суммы

- 14. Классификация методов начисления амортизации: Обычная: Равномерно-прямолинейная В зависимости от срока службы В зависимости от произведенной работы

- 15. Все показатели использования ОФ могут быть объединены в три группы: Показатели экстенсивного использования ОФ, отражающие уровень

- 17. Скачать презентацию

Слайд 2Основные фонды предприятия:

Понятие, сущность, значение основных фондов, их классификация

Основные фонды в денежном

Основные фонды предприятия:

Понятие, сущность, значение основных фондов, их классификация

Основные фонды в денежном

Слайд 3Основные фонды предприятия

представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно

Основные фонды предприятия

представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно

Слайд 4Классификация ОФ:

В зависимости от характера участия ОФ в сфере материального производства:

Производственные -

Классификация ОФ:

В зависимости от характера участия ОФ в сфере материального производства:

Производственные -

Слайд 5Виды

в зависимости от целевого назначения:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортная техника

Инструменты

Производственный инвентарь

Виды

в зависимости от целевого назначения:

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортная техника

Инструменты

Производственный инвентарь

Слайд 6Основные фонды

в зависимости от непосредственного участия в производственном процессе подразделяются на:

Активные (обслуживают

Основные фонды

в зависимости от непосредственного участия в производственном процессе подразделяются на:

Активные (обслуживают

Слайд 7Денежная оценка основных фондов отражается в учете по:

Первоначальной стоимости

Восстановительной стоимости

Полной стоимости

Остаточной стоимости

Денежная оценка основных фондов отражается в учете по:

Первоначальной стоимости

Восстановительной стоимости

Полной стоимости

Остаточной стоимости

Слайд 8Первоначальная стоимость

В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

Представляет собой

Первоначальная стоимость

В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

Представляет собой

Слайд 9Восстановительная стоимость

Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она

Восстановительная стоимость

Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она

Слайд 10Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на готовую

Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на готовую

Слайд 11Остаточная стоимость

Это разница между первоначальной стоимостью и начисленным износом

Она позволяет судить о

Остаточная стоимость

Это разница между первоначальной стоимостью и начисленным износом

Она позволяет судить о

Слайд 12Амортизация

Это денежное выражение перенесенной части стоимости основных фондов

Осуществляется для накопления необходимых

Амортизация

Это денежное выражение перенесенной части стоимости основных фондов

Осуществляется для накопления необходимых

Слайд 13Норма амортизации

Размер амортизационных отчислений представляет собой норму амортизации

Норма амортизации – это отношение

Норма амортизации

Размер амортизационных отчислений представляет собой норму амортизации

Норма амортизации – это отношение

Слайд 14Классификация методов начисления амортизации:

Обычная:

Равномерно-прямолинейная

В зависимости от срока службы

В зависимости от произведенной работы

Ускоренная:

Равномерно-прямолинейная

Прогрессивная

Регрессивная:

1)

Классификация методов начисления амортизации:

Обычная:

Равномерно-прямолинейная

В зависимости от срока службы

В зависимости от произведенной работы

Ускоренная:

Равномерно-прямолинейная

Прогрессивная

Регрессивная:

1)

Слайд 15Все показатели использования ОФ могут быть объединены в три группы:

Показатели экстенсивного использования

Все показатели использования ОФ могут быть объединены в три группы:

Показатели экстенсивного использования

Потребности и ресурсы

Потребности и ресурсы Причина краха ТрансАэро

Причина краха ТрансАэро Финансовые рынки и их характеристика Подготовила: Клеутина С., Группа МЭ-092

Финансовые рынки и их характеристика Подготовила: Клеутина С., Группа МЭ-092 Экономический смысл взаимосвязи экстенсивного, интенсивного использования оборотных средств и объема продаж

Экономический смысл взаимосвязи экстенсивного, интенсивного использования оборотных средств и объема продаж Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике

Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике Разработка, утверждение и исполнение бюджета

Разработка, утверждение и исполнение бюджета Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития

Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития Strategija i razvoj turizma grada ašgabada

Strategija i razvoj turizma grada ašgabada Политика регулирования доходов

Политика регулирования доходов Восточноафриканское сообщество (ВАС)

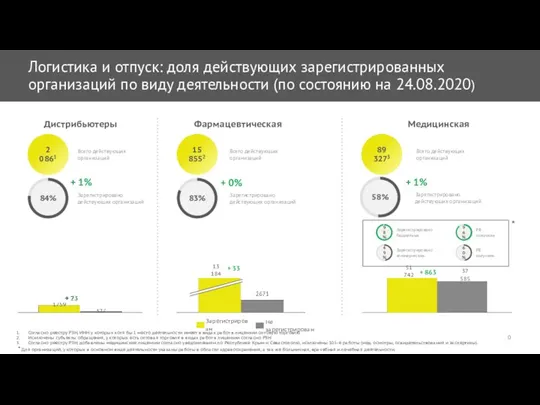

Восточноафриканское сообщество (ВАС) Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности

Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности Современные тенденции развития мирового хозяйства

Современные тенденции развития мирового хозяйства Производство. Экономический (производственный) цикл

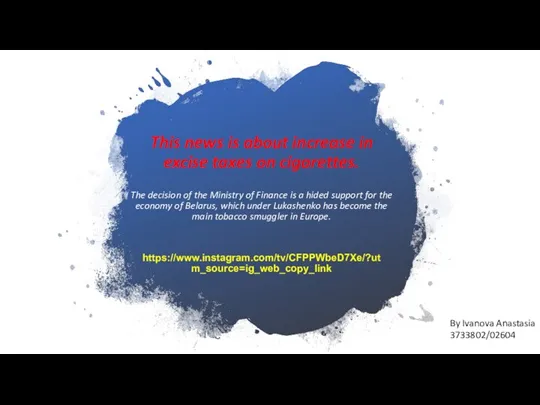

Производство. Экономический (производственный) цикл This news is about increase in excise taxes on cigarettes

This news is about increase in excise taxes on cigarettes Типы экономических систем

Типы экономических систем Информационно-выездная кампания Экономический десант

Информационно-выездная кампания Экономический десант spros-predlozhenie_2

spros-predlozhenie_2 Предпосылки появления и школы экономических теорий

Предпосылки появления и школы экономических теорий Расчет экономической эффективности

Расчет экономической эффективности Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Автомобильная Промышленность Турции

Автомобильная Промышленность Турции Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Продукция предприятия. (Тема 6)

Продукция предприятия. (Тема 6) Транснационализация производства и вывоз финансового капитала. Подготовили: Трусова Катя Сакович Мария

Транснационализация производства и вывоз финансового капитала. Подготовили: Трусова Катя Сакович Мария  О теории подобия макроэкономических систем

О теории подобия макроэкономических систем Экономика_и_ее_роль_в_жизни_общества_8_класс

Экономика_и_ее_роль_в_жизни_общества_8_класс Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области

Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области Наука "Экономика"

Наука "Экономика"