- производственные фонды

Содержание

- 2. Состав имущества предприятия

- 3. Формы капитала предприятия

- 4. Реальный капитал предприятия

- 5. Денежный капитал предприятия

- 6. Производственные фонды предприятия В процессе производства продукции участвуют три фактора: труд, средства труда и предметы труда

- 7. Экономические признаки основных фондов все виды основных фондов, участвуя в процессе производства, не входят своей натуральной

- 8. Доля основных фондов в среднем по промышленности – 75% в машиностроении – 55-65 % в нефтегазодобыче

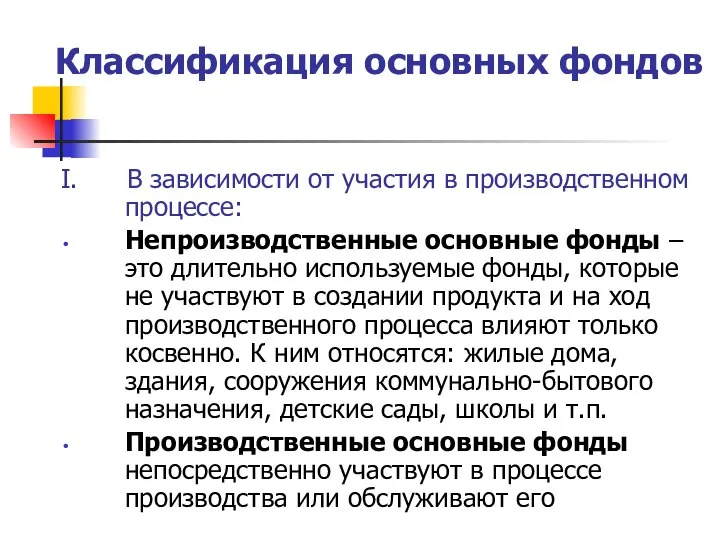

- 9. Классификация основных фондов I. В зависимости от участия в производственном процессе: Непроизводственные основные фонды – это

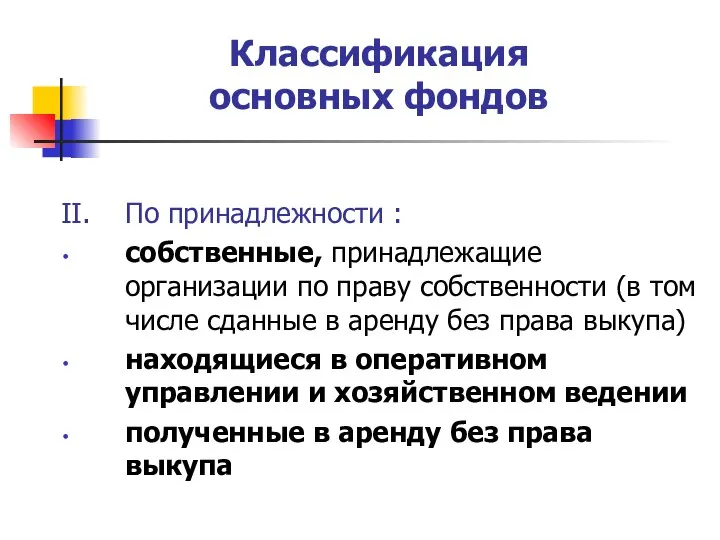

- 10. Классификация основных фондов II. По принадлежности : собственные, принадлежащие организации по праву собственности (в том числе

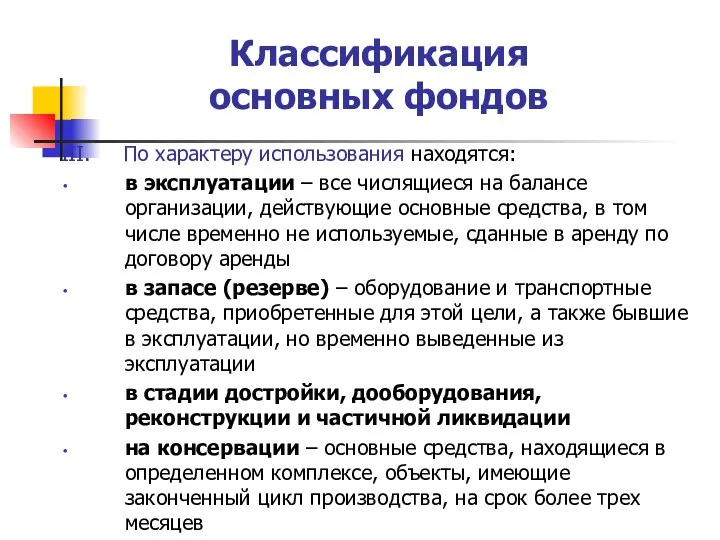

- 11. Классификация основных фондов III. По характеру использования находятся: в эксплуатации – все числящиеся на балансе организации,

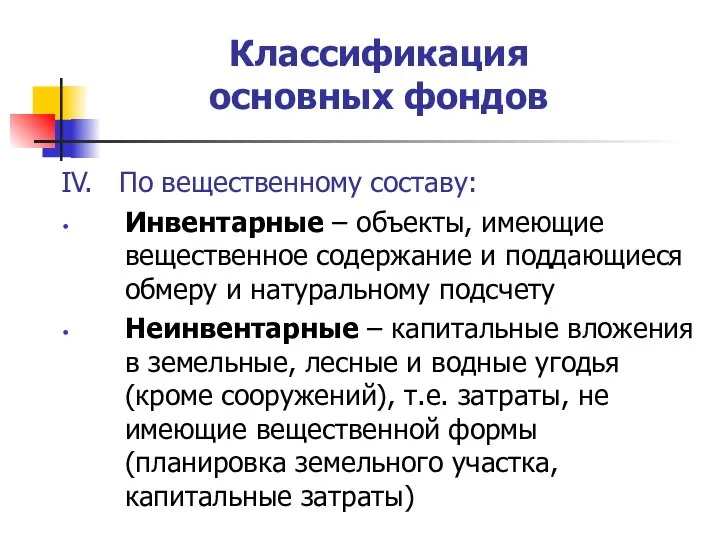

- 12. Классификация основных фондов IV. По вещественному составу: Инвентарные – объекты, имеющие вещественное содержание и поддающиеся обмеру

- 13. Классификация основных фондов V. По степени участия в производственном процессе: Активные – рабочие машины и оборудования,

- 14. Классификация основных фондов V. В зависимости от целевого назначения и выполняемых функций: Нематериальные Материальные К нематериальным

- 15. Материальные основные фонды К материальным основным фондам относятся: 1. Здания (кроме жилья), к которым относятся: здания,

- 16. Материальные основные фонды 3. Сооружения, к которым относятся: инженерно-строительные объекты, назначением которых является создание условий, необходимых

- 17. Материальные основные фонды 5. Средства транспортные, к ним относятся: средства передвижения, предназначенные для перемещения людей и

- 18. Материальные основные фонды 6. Инвентарь производственный и хозяйственный: производственный инвентарь – это емкости для хранения жидкостей

- 19. Материальные основные фонды 7. Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя), к

- 20. Классификация основных фондов К основным фондам не относятся: предметы, служащие менее одного года, независимо от их

- 21. Нематериальные активы Нематериальные активы обладают следующими свойствами: долговременное использование в хозяйственном обороте, более года возможность использования

- 22. Состав нематериальных активов Объекты интеллектуальной собственности, регулируемые патентным правом и объекты интеллектуальной собственности, регулируемые авторским правом

- 23. Объекты интеллектуальной собственности изобретение промышленный образец полезная модель товарный знак или знак обслуживания наименование места происхождения

- 24. Объекты интеллектуальной собственности Документы, подтверждающие интеллектуальную собственность: Патент Простая лицензия Исключительная лицензия Полная лицензия Объекты интеллектуальной

- 25. Нематериальные активы Имущественные права – это права пользования природными ресурсами (недрами, земельными участками), право на геологическую

- 26. Учет и оценка основных фондов Состояние и использование основных фондов учитывают в натуральных и стоимостных показателях:

- 27. Стоимостная оценка основных фондов фактическая (первоначальная) стоимость основных средств – отражает фактические затраты предприятия на постройку

- 28. Первоначальная стоимость – фактические затраты на сооружение или приобретение, на доставку и установку. По первоначальной стоимости

- 29. Восстановительная стоимость ОФ показывает, в какую сумму обошлось бы в современных условиях создание соответствующих средств труда,

- 30. Остаточная стоимость ОФ представляет собой первоначальную и восстановительную стоимость за вычетом начисленного износа.

- 31. Ликвидационная стоимость - стоимость на момент вывода основных средств из производства, может быть равна остаточной стоимости.

- 32. Износ и амортизация основных фондов С течением времени основные фонды изнашиваются и постепенно утрачивают свои первоначальные

- 33. 1. Физический износ – ухудшение технического состояния ОФ. Физический износ протекает неравномерно. Частично он может быть

- 34. Эксплуатационный физический износ связан с производственным потреблением Естественный физический износ происходит под воздействием природных факторов

- 35. 2. Моральный износ ОФ представляет собой их обесценивание под влиянием НТП. Это вызывает потребность внедрения более

- 36. Срок службы основных фондов Срок службы основных фондов определяется исходя из: ожидаемого срока использования этого объекта

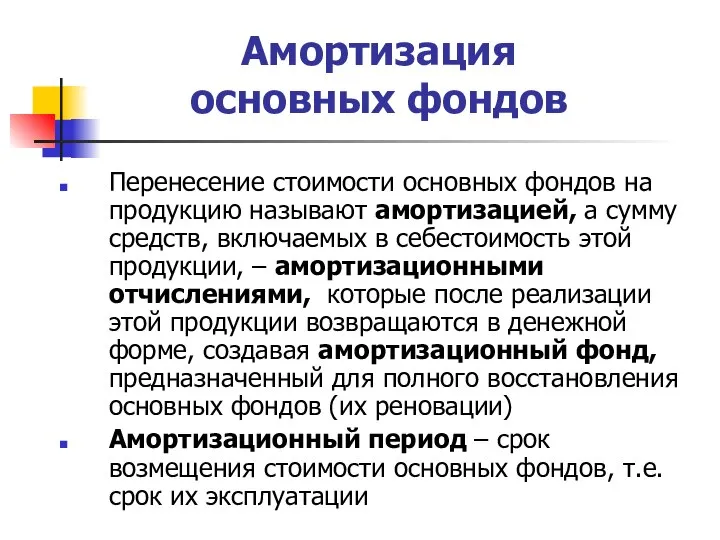

- 37. Амортизация основных фондов Перенесение стоимости основных фондов на продукцию называют амортизацией, а сумму средств, включаемых в

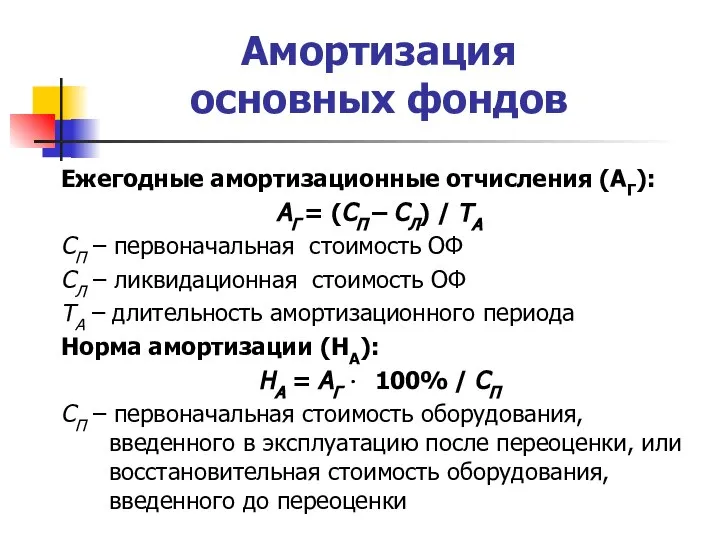

- 38. Амортизация основных фондов Ежегодные амортизационные отчисления (АГ): АГ = (СП – СЛ) / ТА СП –

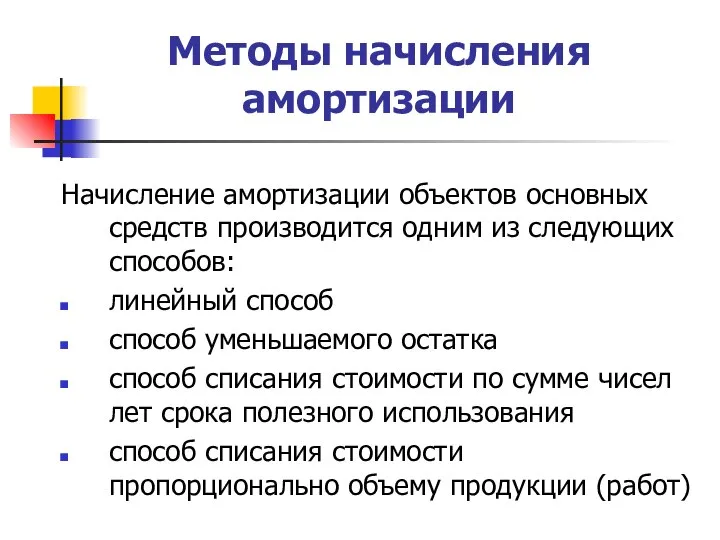

- 39. Методы начисления амортизации Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ способ

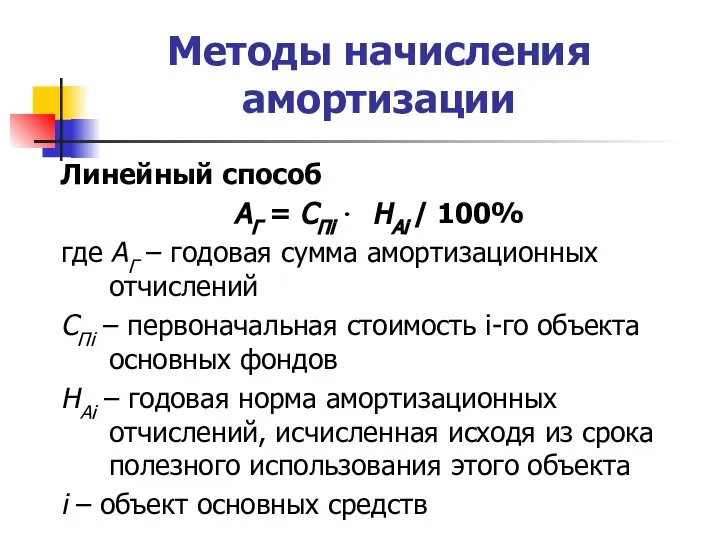

- 40. Методы начисления амортизации Линейный способ АГ = СПi ∙ НАi / 100% где АГ – годовая

- 41. Методы начисления амортизации Способ уменьшаемого остатка АОi =СОi∙HОi ∙KУск где СОi – остаточная стоимость i-го объекта

- 42. Методы начисления амортизации Способ списания стоимости по сумме чисел лет срока полезного использования АГ = nОст

- 43. Методы начисления амортизации Способ списания стоимости пропорционально объему продукции (работ) АГ = Qi ∙(Cni / Qin)

- 44. Показатели использования основных фондов Показатели, характеризующие структуру движения основных фондов Обобщающие показатели использования основных фондов Показатели

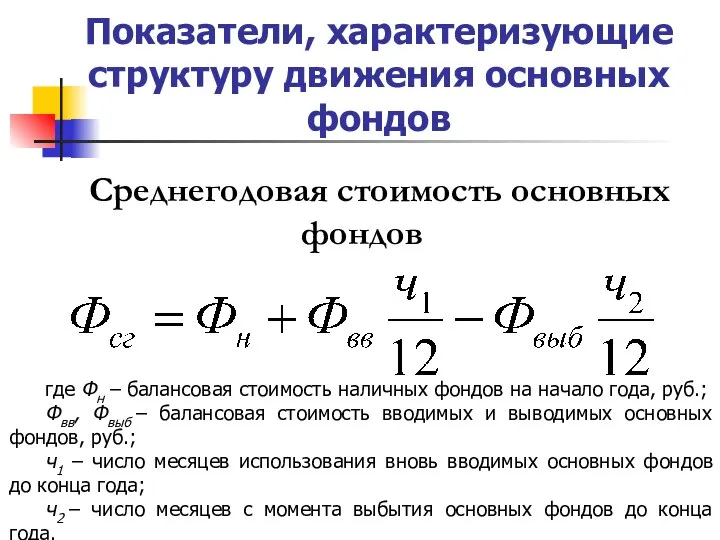

- 45. Показатели, характеризующие структуру движения основных фондов Среднегодовая стоимость основных фондов где Фн – балансовая стоимость наличных

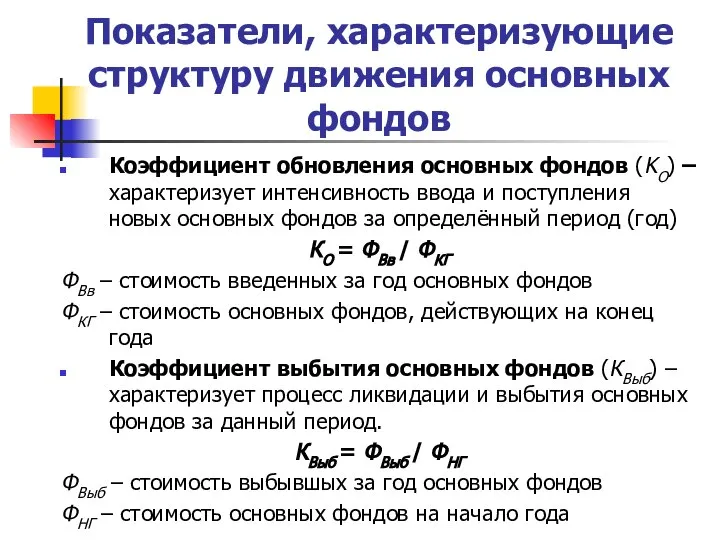

- 46. Показатели, характеризующие структуру движения основных фондов Коэффициент обновления основных фондов (KО) – характеризует интенсивность ввода и

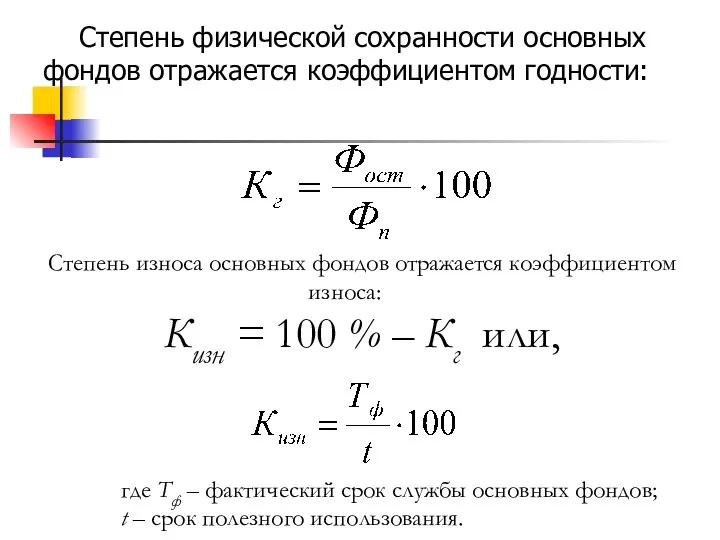

- 47. Степень физической сохранности основных фондов отражается коэффициентом годности: Степень износа основных фондов отражается коэффициентом износа: Кизн

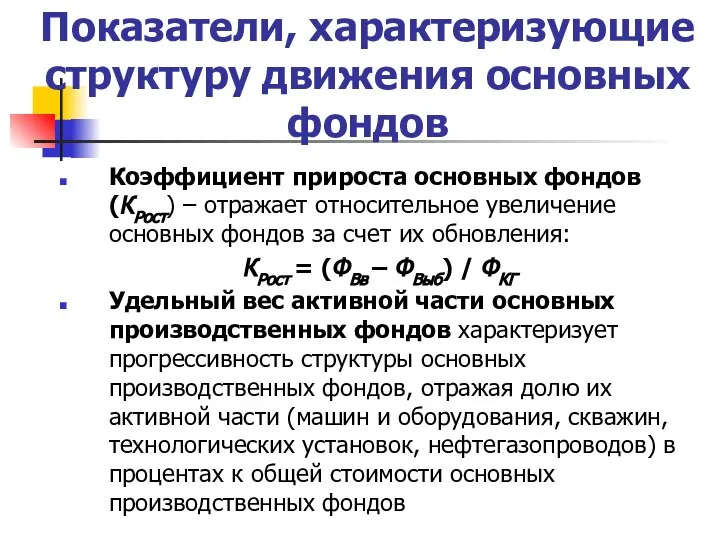

- 48. Показатели, характеризующие структуру движения основных фондов Коэффициент прироста основных фондов (КРост) – отражает относительное увеличение основных

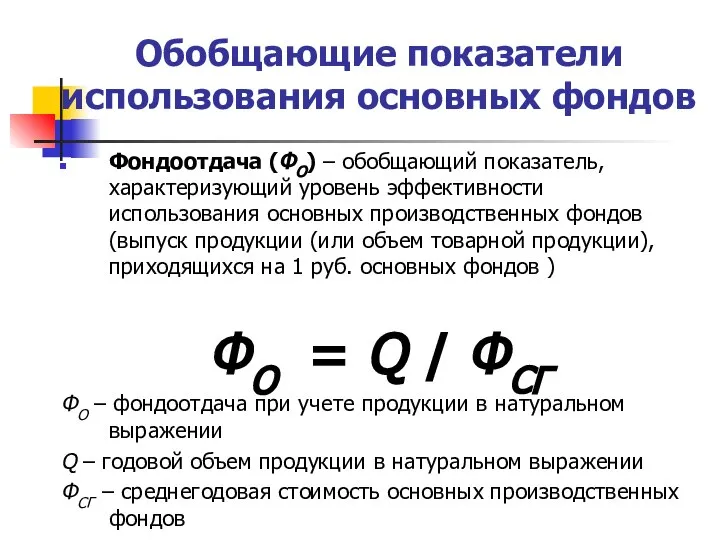

- 49. Обобщающие показатели использования основных фондов Фондоотдача (ФО) – обобщающий показатель, характеризующий уровень эффективности использования основных производственных

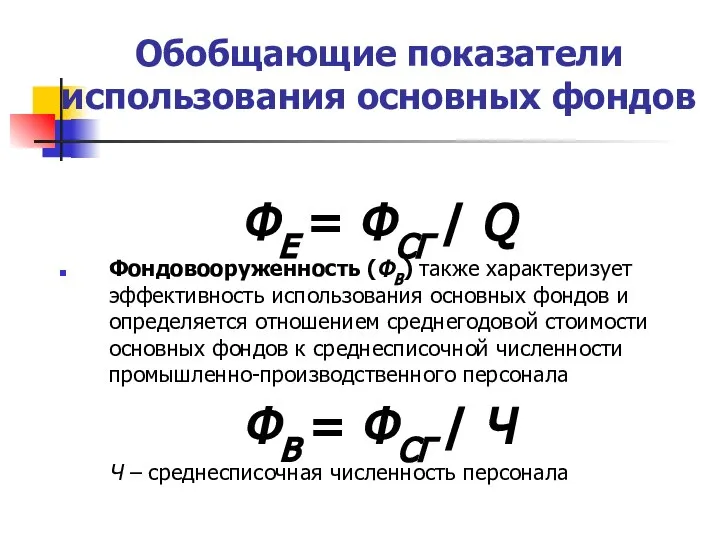

- 50. Обобщающие показатели использования основных фондов ФЕ = ФСГ / Q Фондовооруженность (ФВ) также характеризует эффективность использования

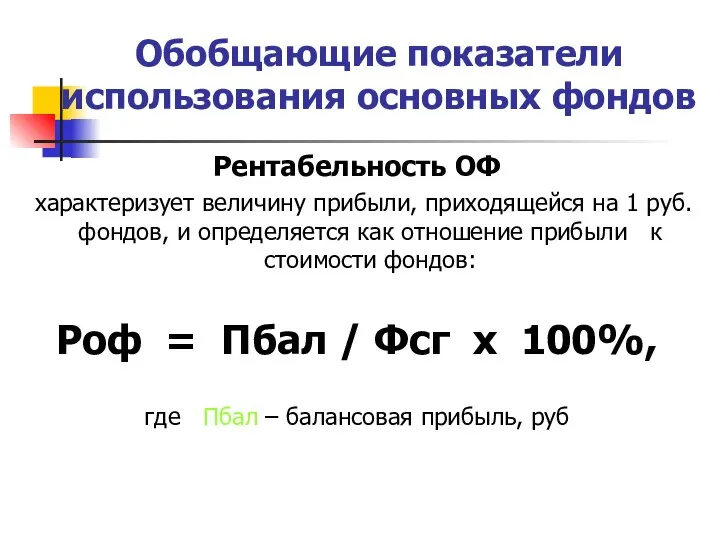

- 51. Обобщающие показатели использования основных фондов Рентабельность ОФ характеризует величину прибыли, приходящейся на 1 руб. фондов, и

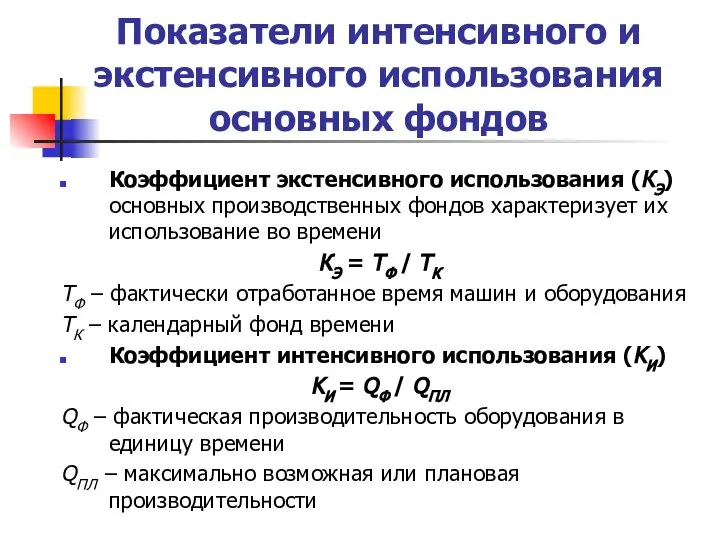

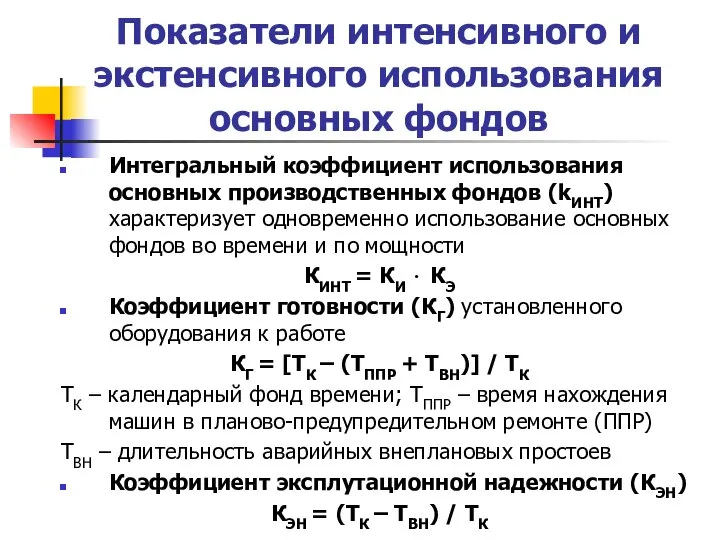

- 52. Показатели интенсивного и экстенсивного использования основных фондов Коэффициент экстенсивного использования (КЭ) основных производственных фондов характеризует их

- 53. Показатели интенсивного и экстенсивного использования основных фондов Интегральный коэффициент использования основных производственных фондов (kИНТ) характеризует одновременно

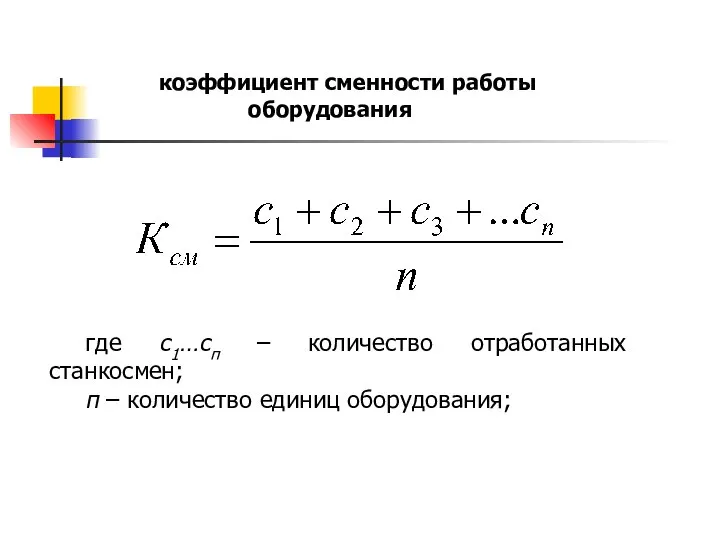

- 54. коэффициент сменности работы оборудования где с1…сп – количество отработанных станкосмен; п – количество единиц оборудования;

- 56. Скачать презентацию

Слайд 3Формы капитала предприятия

Формы капитала предприятия

Слайд 4 Реальный капитал предприятия

Реальный капитал предприятия

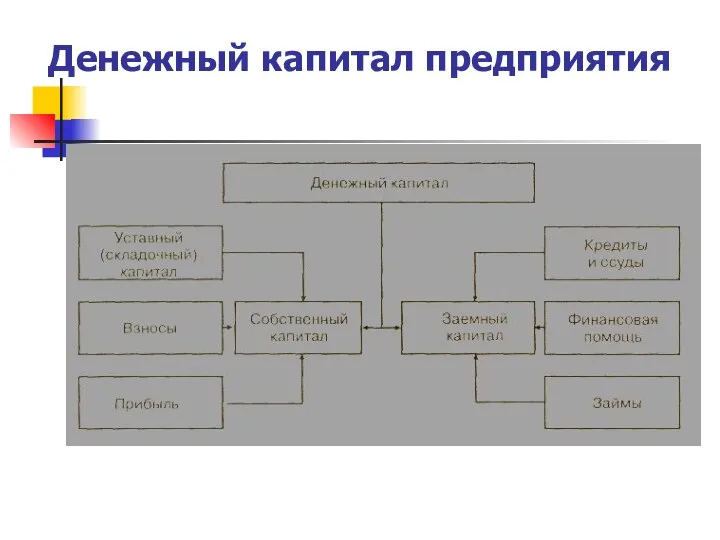

Слайд 5Денежный капитал предприятия

Денежный капитал предприятия

Слайд 6Производственные фонды предприятия

В процессе производства продукции участвуют три фактора: труд, средства труда

Производственные фонды предприятия

В процессе производства продукции участвуют три фактора: труд, средства труда

Слайд 7Экономические признаки основных фондов

все виды основных фондов, участвуя в процессе производства, не

Экономические признаки основных фондов

все виды основных фондов, участвуя в процессе производства, не

Слайд 8Доля основных фондов

в среднем по промышленности – 75%

в машиностроении – 55-65

Доля основных фондов

в среднем по промышленности – 75%

в машиностроении – 55-65

Слайд 9Классификация основных фондов

I. В зависимости от участия в производственном процессе:

Непроизводственные основные

Классификация основных фондов

I. В зависимости от участия в производственном процессе:

Непроизводственные основные

Слайд 10Классификация

основных фондов

II. По принадлежности :

собственные, принадлежащие организации по праву собственности (в

Классификация

основных фондов

II. По принадлежности :

собственные, принадлежащие организации по праву собственности (в

Слайд 11Классификация

основных фондов

III. По характеру использования находятся:

в эксплуатации – все числящиеся на

Классификация

основных фондов

III. По характеру использования находятся:

в эксплуатации – все числящиеся на

Слайд 12Классификация

основных фондов

IV. По вещественному составу:

Инвентарные – объекты, имеющие вещественное содержание и

Классификация

основных фондов

IV. По вещественному составу:

Инвентарные – объекты, имеющие вещественное содержание и

Слайд 13Классификация

основных фондов

V. По степени участия в производственном процессе:

Активные – рабочие машины

Классификация

основных фондов

V. По степени участия в производственном процессе:

Активные – рабочие машины

Слайд 14Классификация

основных фондов

V. В зависимости от целевого назначения и выполняемых функций:

Нематериальные

Материальные

К нематериальным

Классификация

основных фондов

V. В зависимости от целевого назначения и выполняемых функций:

Нематериальные

Материальные

К нематериальным

Слайд 15Материальные

основные фонды

К материальным основным фондам относятся:

1. Здания (кроме жилья), к которым относятся:

Материальные

основные фонды

К материальным основным фондам относятся:

1. Здания (кроме жилья), к которым относятся:

Слайд 16Материальные

основные фонды

3. Сооружения, к которым относятся: инженерно-строительные объекты, назначением которых является создание

Материальные

основные фонды

3. Сооружения, к которым относятся: инженерно-строительные объекты, назначением которых является создание

Слайд 17Материальные

основные фонды

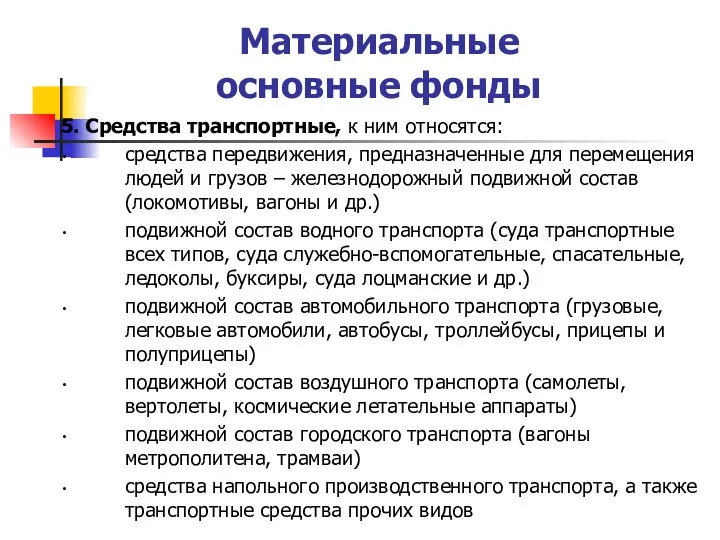

5. Средства транспортные, к ним относятся:

средства передвижения, предназначенные для перемещения людей

Материальные

основные фонды

5. Средства транспортные, к ним относятся:

средства передвижения, предназначенные для перемещения людей

Слайд 18Материальные

основные фонды

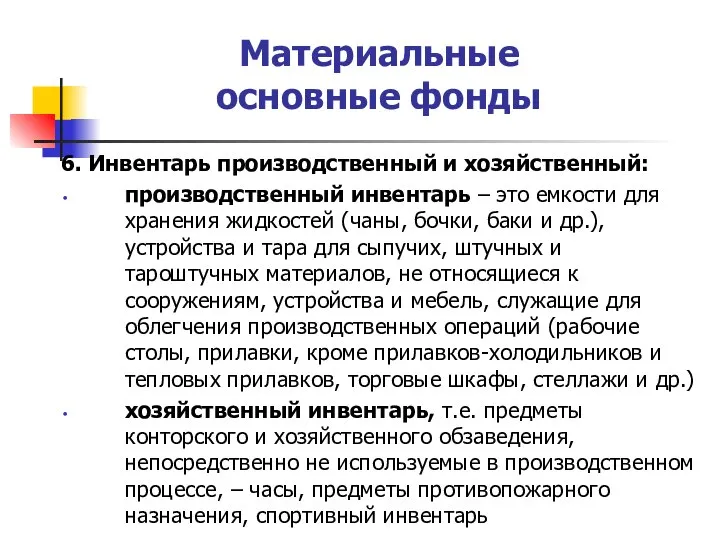

6. Инвентарь производственный и хозяйственный:

производственный инвентарь – это емкости для хранения

Материальные

основные фонды

6. Инвентарь производственный и хозяйственный:

производственный инвентарь – это емкости для хранения

Слайд 19Материальные

основные фонды

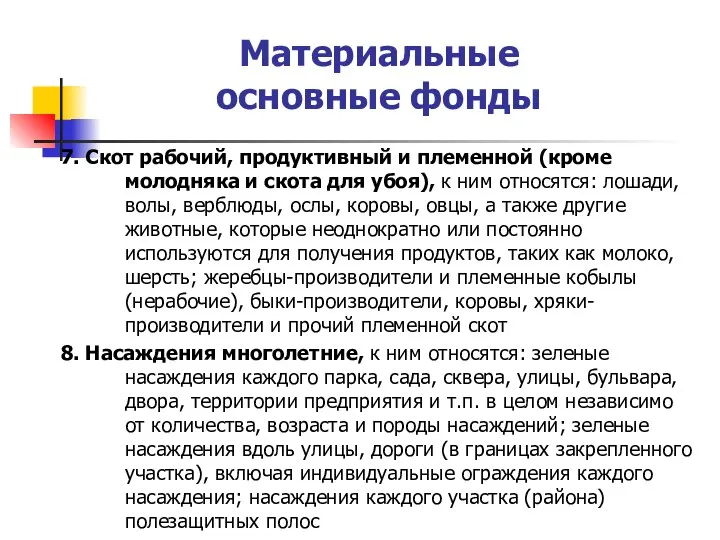

7. Скот рабочий, продуктивный и племенной (кроме молодняка и скота для

Материальные

основные фонды

7. Скот рабочий, продуктивный и племенной (кроме молодняка и скота для

Слайд 20Классификация

основных фондов

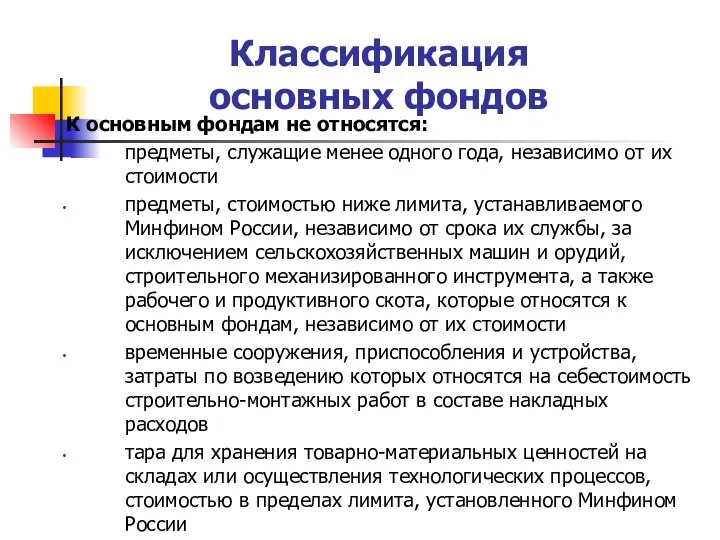

К основным фондам не относятся:

предметы, служащие менее одного года, независимо

Классификация

основных фондов

К основным фондам не относятся:

предметы, служащие менее одного года, независимо

Слайд 21Нематериальные активы

Нематериальные активы обладают следующими свойствами:

долговременное использование в хозяйственном обороте, более года

возможность

Нематериальные активы

Нематериальные активы обладают следующими свойствами:

долговременное использование в хозяйственном обороте, более года

возможность

Слайд 22Состав нематериальных активов

Объекты интеллектуальной собственности, регулируемые патентным правом и объекты интеллектуальной

Состав нематериальных активов

Объекты интеллектуальной собственности, регулируемые патентным правом и объекты интеллектуальной

Слайд 23Объекты интеллектуальной собственности

изобретение

промышленный образец

полезная модель

товарный знак или знак обслуживания

наименование места

Объекты интеллектуальной собственности

изобретение

промышленный образец

полезная модель

товарный знак или знак обслуживания

наименование места

Слайд 24Объекты интеллектуальной собственности

Документы, подтверждающие интеллектуальную собственность:

Патент

Простая лицензия

Исключительная лицензия

Полная лицензия

Объекты интеллектуальной собственности, регулируемые

Объекты интеллектуальной собственности

Документы, подтверждающие интеллектуальную собственность:

Патент

Простая лицензия

Исключительная лицензия

Полная лицензия

Объекты интеллектуальной собственности, регулируемые

Слайд 25Нематериальные активы

Имущественные права – это права пользования природными ресурсами (недрами, земельными участками),

Нематериальные активы

Имущественные права – это права пользования природными ресурсами (недрами, земельными участками),

Слайд 26Учет и оценка

основных фондов

Состояние и использование основных фондов учитывают в натуральных и

Учет и оценка

основных фондов

Состояние и использование основных фондов учитывают в натуральных и

Слайд 27Стоимостная оценка основных фондов

фактическая (первоначальная) стоимость основных средств – отражает фактические затраты

Стоимостная оценка основных фондов

фактическая (первоначальная) стоимость основных средств – отражает фактические затраты

Слайд 28Первоначальная стоимость –

фактические затраты на сооружение или приобретение, на доставку и

Первоначальная стоимость –

фактические затраты на сооружение или приобретение, на доставку и

Слайд 29Восстановительная стоимость ОФ

показывает, в какую сумму обошлось бы

в современных условиях

Восстановительная стоимость ОФ

показывает, в какую сумму обошлось бы

в современных условиях

Слайд 30Остаточная стоимость ОФ

представляет собой первоначальную и восстановительную стоимость за вычетом начисленного

Остаточная стоимость ОФ

представляет собой первоначальную и восстановительную стоимость за вычетом начисленного

Слайд 31Ликвидационная стоимость -

стоимость на момент вывода основных средств из производства, может

Ликвидационная стоимость -

стоимость на момент вывода основных средств из производства, может

Слайд 32Износ и амортизация основных фондов

С течением времени основные фонды изнашиваются и постепенно

Износ и амортизация основных фондов

С течением времени основные фонды изнашиваются и постепенно

Слайд 331. Физический износ –

ухудшение технического состояния ОФ.

Физический износ протекает неравномерно.

1. Физический износ –

ухудшение технического состояния ОФ.

Физический износ протекает неравномерно.

Слайд 34Эксплуатационный физический износ связан с производственным потреблением

Естественный физический износ происходит под воздействием

Эксплуатационный физический износ связан с производственным потреблением

Естественный физический износ происходит под воздействием

Слайд 352. Моральный износ ОФ

представляет собой их обесценивание под влиянием НТП.

2. Моральный износ ОФ

представляет собой их обесценивание под влиянием НТП.

Слайд 36Срок службы

основных фондов

Срок службы основных фондов определяется исходя из:

ожидаемого срока использования

Срок службы

основных фондов

Срок службы основных фондов определяется исходя из:

ожидаемого срока использования

Слайд 37Амортизация

основных фондов

Перенесение стоимости основных фондов на продукцию называют амортизацией, а сумму средств,

Амортизация

основных фондов

Перенесение стоимости основных фондов на продукцию называют амортизацией, а сумму средств,

Слайд 38Амортизация

основных фондов

Ежегодные амортизационные отчисления (АГ):

АГ = (СП – СЛ) / ТА

СП

Амортизация

основных фондов

Ежегодные амортизационные отчисления (АГ):

АГ = (СП – СЛ) / ТА

СП

Слайд 39Методы начисления амортизации

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный

Методы начисления амортизации

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный

Слайд 40Методы начисления амортизации

Линейный способ

АГ = СПi ∙ НАi / 100%

где АГ

Методы начисления амортизации

Линейный способ

АГ = СПi ∙ НАi / 100%

где АГ

Слайд 41Методы начисления амортизации

Способ уменьшаемого остатка

АОi =СОi∙HОi ∙KУск

где СОi – остаточная стоимость

Методы начисления амортизации

Способ уменьшаемого остатка

АОi =СОi∙HОi ∙KУск

где СОi – остаточная стоимость

Слайд 42Методы начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

АГ

Методы начисления амортизации

Способ списания стоимости по сумме чисел лет срока полезного использования

АГ

Слайд 43Методы начисления амортизации

Способ списания стоимости пропорционально объему продукции (работ)

АГ = Qi ∙(Cni

Методы начисления амортизации

Способ списания стоимости пропорционально объему продукции (работ)

АГ = Qi ∙(Cni

Слайд 44Показатели использования основных фондов

Показатели, характеризующие структуру движения основных фондов

Обобщающие показатели использования основных

Показатели использования основных фондов

Показатели, характеризующие структуру движения основных фондов

Обобщающие показатели использования основных

Слайд 45Показатели, характеризующие структуру движения основных фондов

Среднегодовая стоимость основных фондов

где Фн – балансовая стоимость

Показатели, характеризующие структуру движения основных фондов

Среднегодовая стоимость основных фондов

где Фн – балансовая стоимость

Слайд 46Показатели, характеризующие структуру движения основных фондов

Коэффициент обновления основных фондов (KО) – характеризует

Показатели, характеризующие структуру движения основных фондов

Коэффициент обновления основных фондов (KО) – характеризует

Слайд 47Степень физической сохранности основных фондов отражается коэффициентом годности:

Степень износа основных фондов отражается

Степень физической сохранности основных фондов отражается коэффициентом годности:

Степень износа основных фондов отражается

Слайд 48Показатели, характеризующие структуру движения основных фондов

Коэффициент прироста основных фондов (КРост) – отражает

Показатели, характеризующие структуру движения основных фондов

Коэффициент прироста основных фондов (КРост) – отражает

Слайд 49Обобщающие показатели использования основных фондов

Фондоотдача (ФО) – обобщающий показатель, характеризующий уровень эффективности

Обобщающие показатели использования основных фондов

Фондоотдача (ФО) – обобщающий показатель, характеризующий уровень эффективности

Слайд 50Обобщающие показатели использования основных фондов

ФЕ = ФСГ / Q

Фондовооруженность (ФВ) также

Обобщающие показатели использования основных фондов

ФЕ = ФСГ / Q

Фондовооруженность (ФВ) также

Слайд 51Обобщающие показатели использования основных фондов

Рентабельность ОФ

характеризует величину прибыли, приходящейся на 1

Обобщающие показатели использования основных фондов

Рентабельность ОФ

характеризует величину прибыли, приходящейся на 1

Слайд 52Показатели интенсивного и экстенсивного использования основных фондов

Коэффициент экстенсивного использования (КЭ) основных производственных

Показатели интенсивного и экстенсивного использования основных фондов

Коэффициент экстенсивного использования (КЭ) основных производственных

Слайд 53Показатели интенсивного и экстенсивного использования основных фондов

Интегральный коэффициент использования основных производственных фондов

Показатели интенсивного и экстенсивного использования основных фондов

Интегральный коэффициент использования основных производственных фондов

Слайд 54коэффициент сменности работы оборудования

где с1…сп – количество отработанных станкосмен;

п – количество единиц

коэффициент сменности работы оборудования

где с1…сп – количество отработанных станкосмен;

п – количество единиц

Повторительно-обобщающий урок Своя игра

Повторительно-обобщающий урок Своя игра Организация и ее основные характеристики

Организация и ее основные характеристики Экономика труда. Структура общественного труда

Экономика труда. Структура общественного труда Рынок и рыночные отношения

Рынок и рыночные отношения Кейнсианство. Определение

Кейнсианство. Определение Типы рыночных структур

Типы рыночных структур Россия, устремленная в будущее

Россия, устремленная в будущее 2-мавзу ПБ сиртқи

2-мавзу ПБ сиртқи Национальное богатство

Национальное богатство Российская Торговая Компания “Хуа Но Э Сян”

Российская Торговая Компания “Хуа Но Э Сян” Потребление

Потребление Предложение по формированию концепции создания фонда Труда и социальной поддержки

Предложение по формированию концепции создания фонда Труда и социальной поддержки Экономический цикл

Экономический цикл Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Сущность, цели и задачи предпринимательской деятельности

Сущность, цели и задачи предпринимательской деятельности Статистика результатов экономической деятельности

Статистика результатов экономической деятельности Кейнсианство. Кейнсианская экономика

Кейнсианство. Кейнсианская экономика Гу́став фон Шмо́ллер 24 июня 1838, Хайльбронн - 27 июня 1917, Бад-Гарцбург

Гу́став фон Шмо́ллер 24 июня 1838, Хайльбронн - 27 июня 1917, Бад-Гарцбург Германская экономическая модель

Германская экономическая модель Отчет о выполнении программы восстановления и развития экономики и социальной сферы города Горловка за 2020 год

Отчет о выполнении программы восстановления и развития экономики и социальной сферы города Горловка за 2020 год Оборотные средства предприятия. Оптимальная политика управления оборотными фондами

Оборотные средства предприятия. Оптимальная политика управления оборотными фондами Стоматология Японии

Стоматология Японии Эластичность спроса. Характеристики функций предложения и спроса

Эластичность спроса. Характеристики функций предложения и спроса Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01

Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01 Плюсы жизни в России

Плюсы жизни в России Общество и экономика старого порядка. 10 класс

Общество и экономика старого порядка. 10 класс Экономическая перепись малого бизнеса по итогам 2020 года

Экономическая перепись малого бизнеса по итогам 2020 года Что такое риски инвестирования на фондовом рынке и как их избежать?

Что такое риски инвестирования на фондовом рынке и как их избежать?