- Ресурсное обеспечение деятельности хозяйствующего субъекта. Основной капитал

Содержание

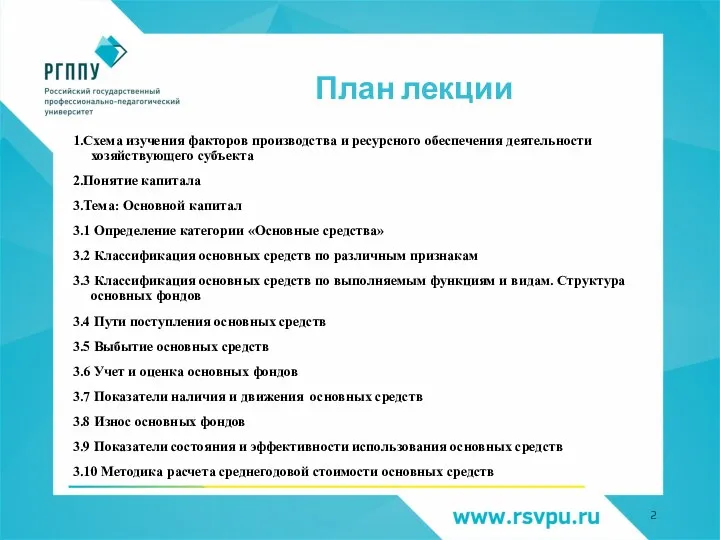

- 2. План лекции 1.Схема изучения факторов производства и ресурсного обеспечения деятельности хозяйствующего субъекта 2.Понятие капитала 3.Тема: Основной

- 3. Схема изучения факторов производства и ресурсного обеспечения деятельности хозяйствующего субъекта

- 4. Понятие капитала Различают финансовую и экономическую трактовку понятия капитал. В финансовом аспекте под капиталом понимаются активы

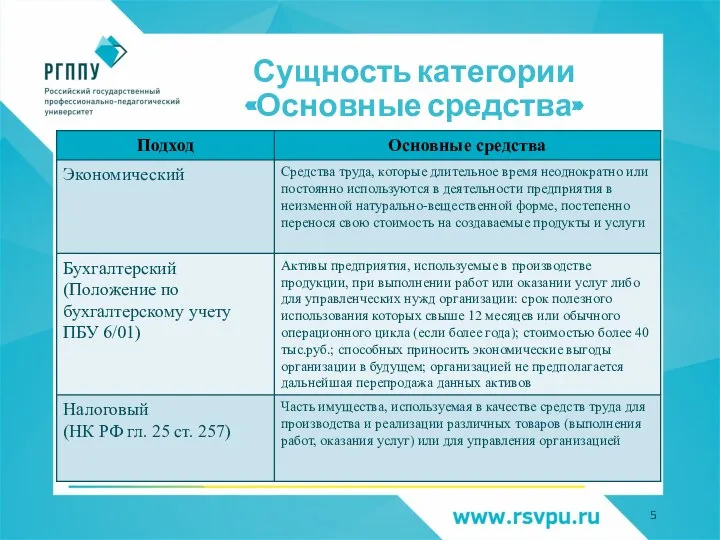

- 5. Сущность категории «Основные средства»

- 6. Классификация основных средств

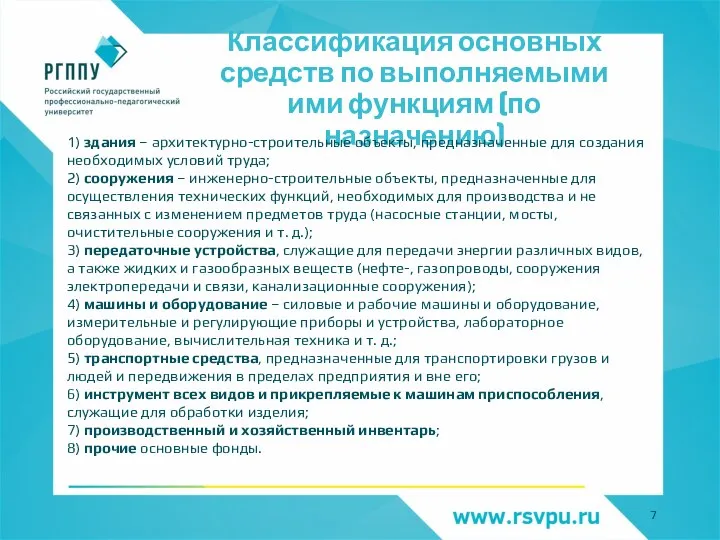

- 7. Классификация основных средств по выполняемыми ими функциям (по назначению) 1) здания – архитектурно-строительные объекты, предназначенные для

- 8. Структура основных фондов Структура основных фондов это соотношение стоимости различных групп основных фондов к общей их

- 9. Источники поступления основных средств

- 10. Виды выбытия основных средств

- 11. Оценка основных средств

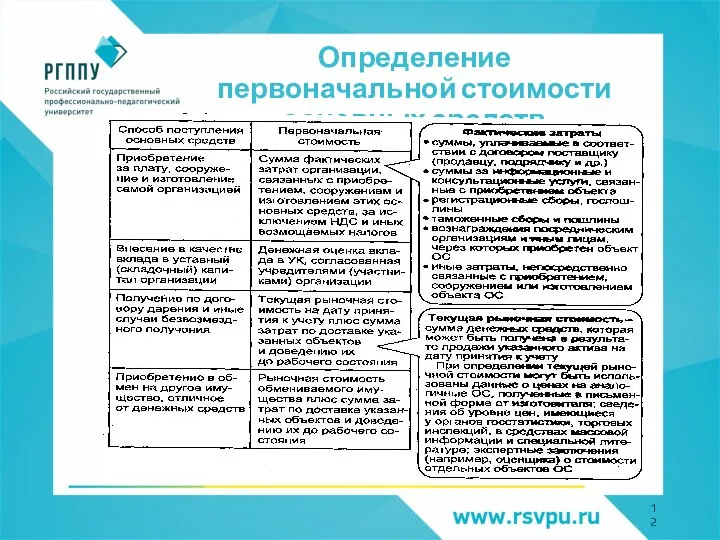

- 12. Определение первоначальной стоимости основных средств

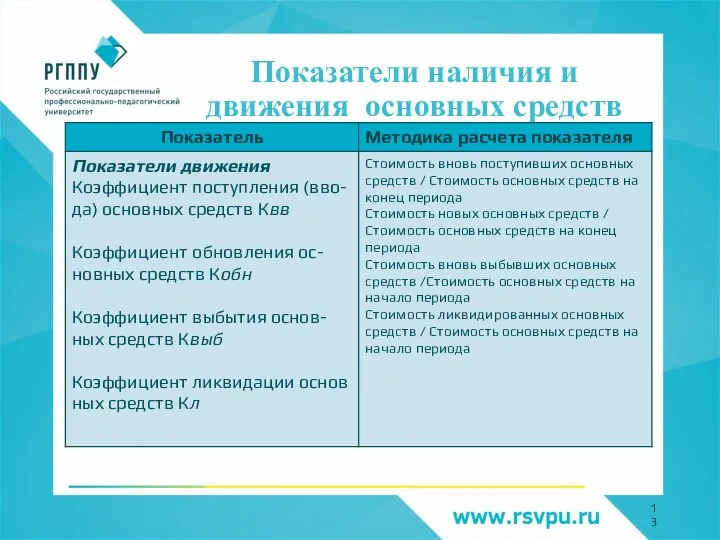

- 13. Показатели наличия и движения основных средств

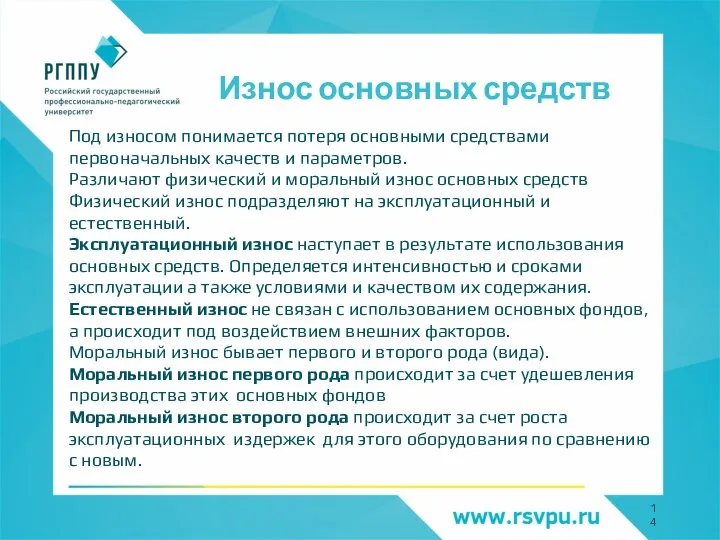

- 14. Износ основных средств Под износом понимается потеря основными средствами первоначальных качеств и параметров. Различают физический и

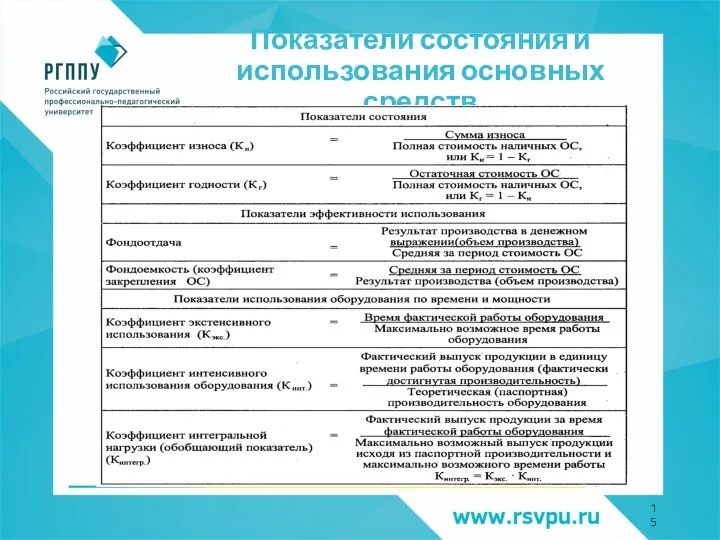

- 15. Показатели состояния и использования основных средств

- 17. Скачать презентацию

Слайд 2План лекции

1.Схема изучения факторов производства и ресурсного обеспечения деятельности хозяйствующего субъекта

2.Понятие капитала

3.Тема:

План лекции

1.Схема изучения факторов производства и ресурсного обеспечения деятельности хозяйствующего субъекта

2.Понятие капитала

3.Тема:

Слайд 3Схема изучения факторов производства и ресурсного обеспечения деятельности хозяйствующего субъекта

Схема изучения факторов производства и ресурсного обеспечения деятельности хозяйствующего субъекта

Слайд 4Понятие капитала

Различают финансовую и экономическую трактовку понятия капитал. В финансовом аспекте под

Понятие капитала

Различают финансовую и экономическую трактовку понятия капитал. В финансовом аспекте под

Слайд 5Сущность категории «Основные средства»

Сущность категории «Основные средства»

Слайд 6Классификация основных средств

Классификация основных средств

Слайд 7Классификация основных средств по выполняемыми ими функциям (по назначению)

1) здания – архитектурно-строительные

Классификация основных средств по выполняемыми ими функциям (по назначению)

1) здания – архитектурно-строительные

Слайд 8Структура основных фондов

Структура основных фондов это соотношение стоимости различных групп основных фондов

Структура основных фондов

Структура основных фондов это соотношение стоимости различных групп основных фондов

Слайд 9Источники поступления основных средств

Источники поступления основных средств

Слайд 10Виды выбытия основных средств

Виды выбытия основных средств

Слайд 11Оценка основных средств

Оценка основных средств

Слайд 12Определение первоначальной стоимости основных средств

Определение первоначальной стоимости основных средств

Слайд 13Показатели наличия и движения основных средств

Показатели наличия и движения основных средств

Слайд 14Износ основных средств

Под износом понимается потеря основными средствами первоначальных качеств и параметров.

Различают

Износ основных средств

Под износом понимается потеря основными средствами первоначальных качеств и параметров.

Различают

Слайд 15Показатели состояния и использования основных средств

Показатели состояния и использования основных средств

Ступени успеха. Городской сетевой проект

Ступени успеха. Городской сетевой проект Концепция рыночной экономики

Концепция рыночной экономики Формування механізмів державного і ринкового стимулювання інноваційних проектів

Формування механізмів державного і ринкового стимулювання інноваційних проектів Лекция_Модель межотраслевого баланса Леонтьева

Лекция_Модель межотраслевого баланса Леонтьева Основные понятия и особенности макроэкономического анализа

Основные понятия и особенности макроэкономического анализа Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар

Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар Опыт административно - государственных реформ в Финляндии

Опыт административно - государственных реформ в Финляндии Требования к проектированию изделий. Экономические расчеты

Требования к проектированию изделий. Экономические расчеты Мұғалжар ауданының әлеуметтік-экономикалық дамуы туралы

Мұғалжар ауданының әлеуметтік-экономикалық дамуы туралы Основы мировой экономики

Основы мировой экономики Законы организации

Законы организации Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево)

Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево) Экономика как наука. Задания для выполнения

Экономика как наука. Задания для выполнения Типы безработицы

Типы безработицы Лекция 3 Совокупный спрос и предложение-Rafael

Лекция 3 Совокупный спрос и предложение-Rafael Государство и экономика: политика экономической стабилизации

Государство и экономика: политика экономической стабилизации Производительность труда

Производительность труда Приоритетные направления обеспечения экономической безопасности в строительной организации

Приоритетные направления обеспечения экономической безопасности в строительной организации Калининградская область

Калининградская область Экономика и государство

Экономика и государство Безработица

Безработица Механизмы рынка. Спрос и Предложение

Механизмы рынка. Спрос и Предложение Рынок и рыночный механизм. Спрос и предложение. Тема 2.4

Рынок и рыночный механизм. Спрос и предложение. Тема 2.4 Д.М. Кейнс и его экономическое учение: исторический контекст

Д.М. Кейнс и его экономическое учение: исторический контекст Специфические, или Экспресс-методы прикладных исследований: Методика Gross Margin. Частичный бюджет. Инвестиционный анализ

Специфические, или Экспресс-методы прикладных исследований: Методика Gross Margin. Частичный бюджет. Инвестиционный анализ Статистика производства товаров и услуг. Лекция №12

Статистика производства товаров и услуг. Лекция №12 Предпосылки, факторы и особенности развития мировой экономики

Предпосылки, факторы и особенности развития мировой экономики Теории бюджета

Теории бюджета