- Спрос и предложение. Дополнительные аспекты

Содержание

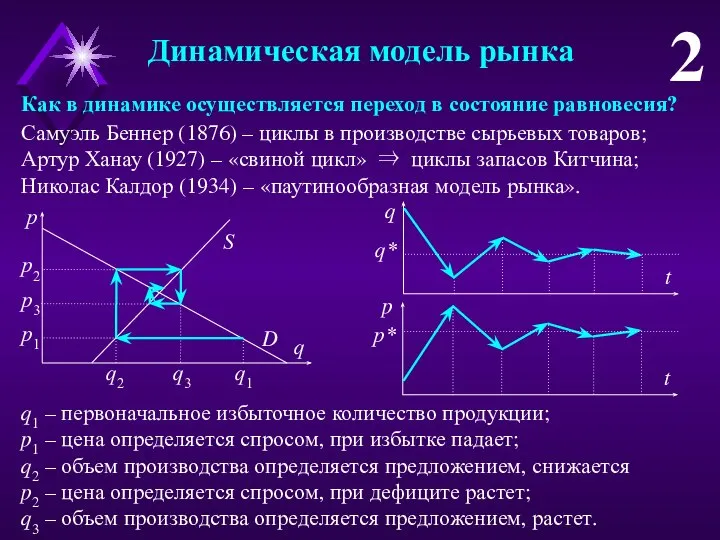

- 2. Динамическая модель рынка 2 Как в динамике осуществляется переход в состояние равновесия? q1 – первоначальное избыточное

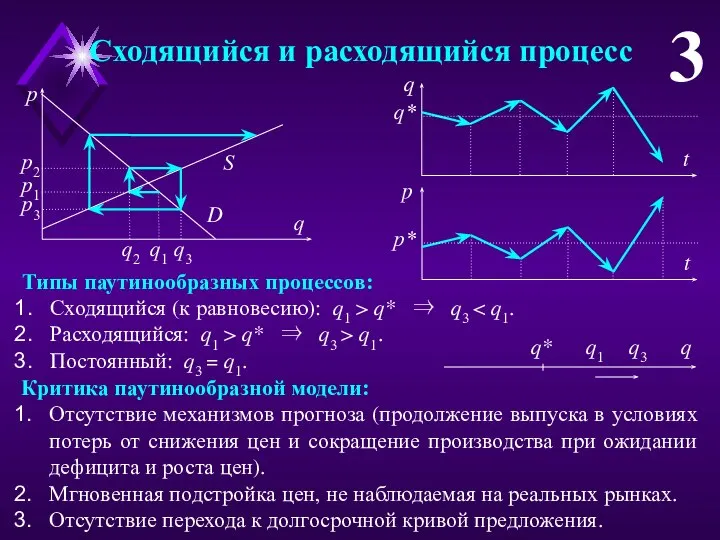

- 3. Сходящийся и расходящийся процесс 3 Критика паутинообразной модели: Отсутствие механизмов прогноза (продолжение выпуска в условиях потерь

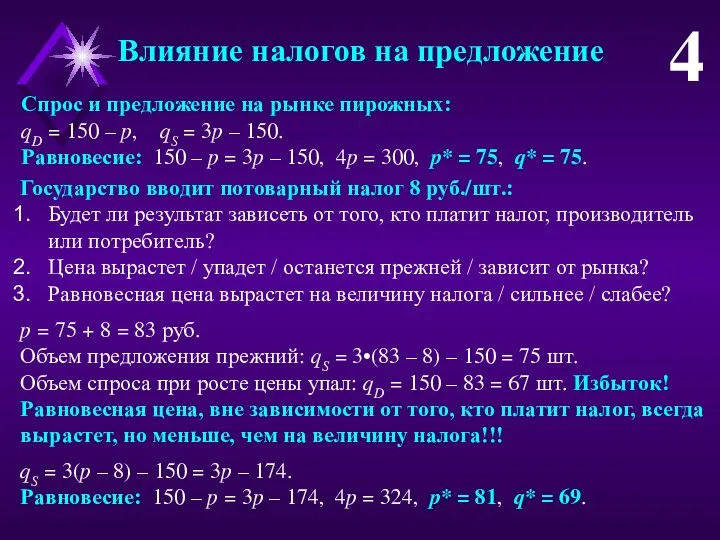

- 4. Влияние налогов на предложение 4 Спрос и предложение на рынке пирожных: qD = 150 – p,

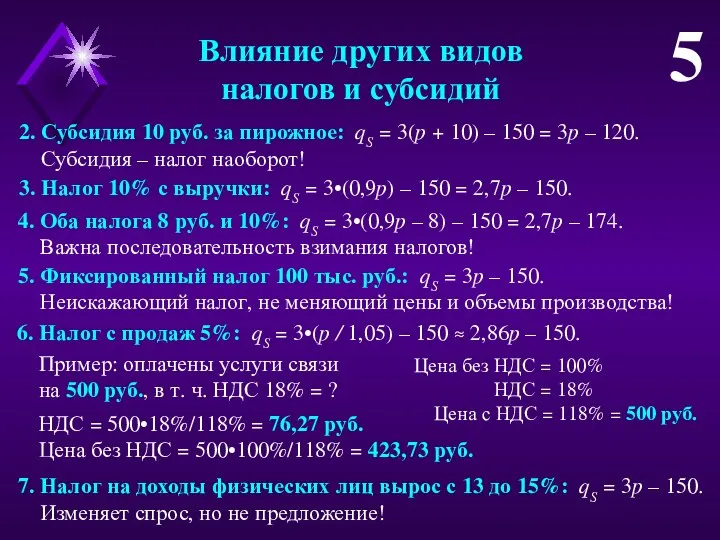

- 5. Влияние других видов налогов и субсидий 5 2. Субсидия 10 руб. за пирожное: qS = 3(p

- 6. Распределение налогового бремени 6 Соотношение налогового бремени зависит от эластичностей спроса и предложения: qD = 150

- 7. Излишек потребителя и излишек производителя 7 Излишек потребителя (consumer surplus) – совокупная экономия потребителей, связан-ная с

- 8. Государственное регулирование 8 Рыночная власть приводит к отклонению от равновесия и мертвым потерям, однако и государственное

- 9. Общественные блага и экстерналии 9 Общественные блага, которые сложно создать исключительно с помощью рыночных механизмов: Создание

- 10. Регулирование и эффективность 10 Задачи эффективной налоговой системы: Собрать необходимые для государства средства, и как можно

- 12. Скачать презентацию

Слайд 2Динамическая модель рынка

2

Как в динамике осуществляется переход в состояние равновесия?

q1 – первоначальное

Динамическая модель рынка

2

Как в динамике осуществляется переход в состояние равновесия?

q1 – первоначальное

Слайд 3Сходящийся и расходящийся процесс

3

Критика паутинообразной модели:

Отсутствие механизмов прогноза (продолжение выпуска в условиях

Сходящийся и расходящийся процесс

3

Критика паутинообразной модели:

Отсутствие механизмов прогноза (продолжение выпуска в условиях

Слайд 4Влияние налогов на предложение

4

Спрос и предложение на рынке пирожных:

qD = 150 –

Влияние налогов на предложение

4

Спрос и предложение на рынке пирожных:

qD = 150 –

Слайд 5Влияние других видов

налогов и субсидий

5

2. Субсидия 10 руб. за пирожное: qS =

Влияние других видов

налогов и субсидий

5

2. Субсидия 10 руб. за пирожное: qS =

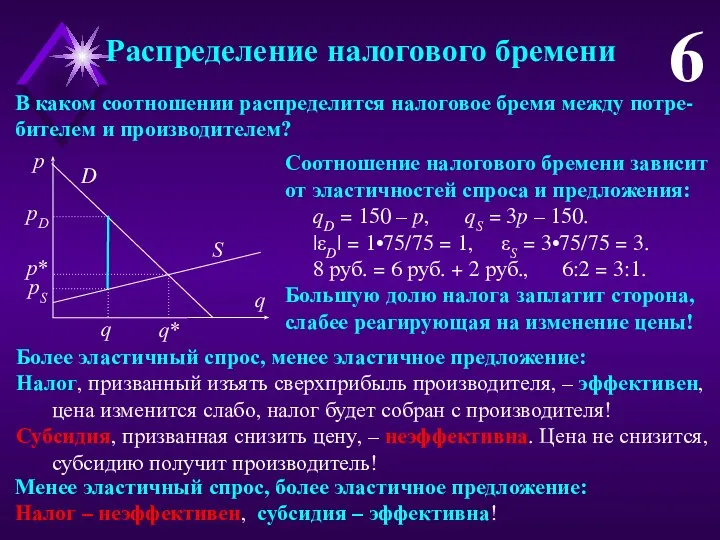

Слайд 6Распределение налогового бремени

6

Соотношение налогового бремени зависит от эластичностей спроса и предложения:

qD =

Распределение налогового бремени

6

Соотношение налогового бремени зависит от эластичностей спроса и предложения:

qD =

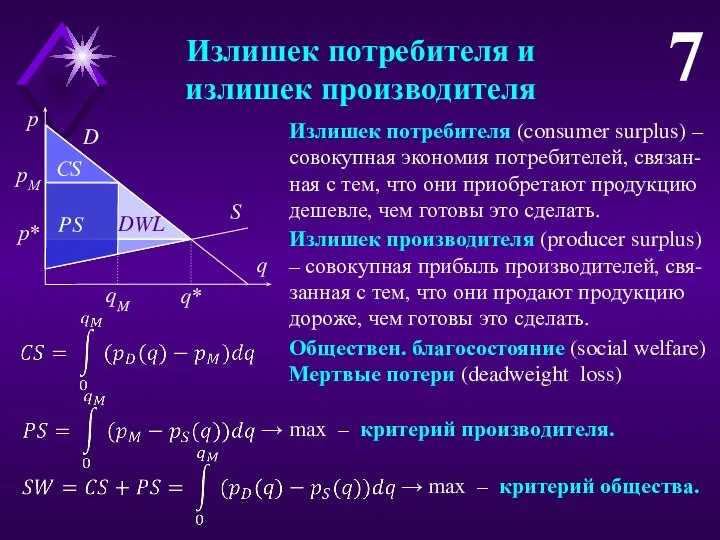

Слайд 7Излишек потребителя и

излишек производителя

7

Излишек потребителя (consumer surplus) – совокупная экономия потребителей, связан-ная

Излишек потребителя и

излишек производителя

7

Излишек потребителя (consumer surplus) – совокупная экономия потребителей, связан-ная

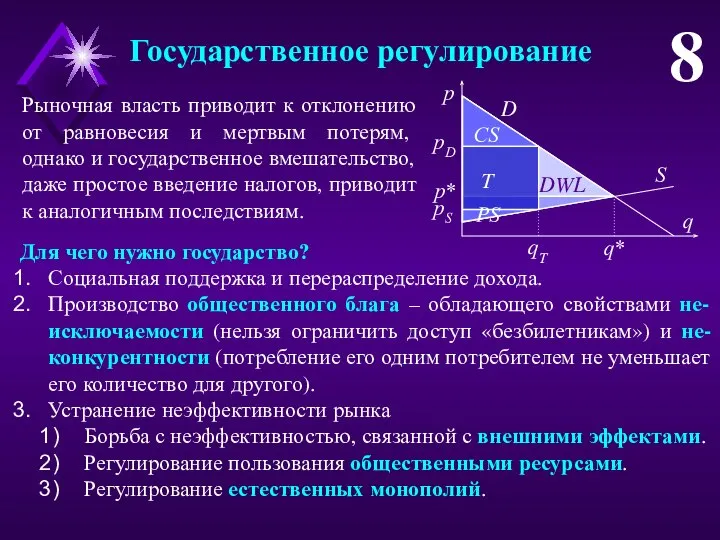

Слайд 8Государственное регулирование

8

Рыночная власть приводит к отклонению от равновесия и мертвым потерям, однако

Государственное регулирование

8

Рыночная власть приводит к отклонению от равновесия и мертвым потерям, однако

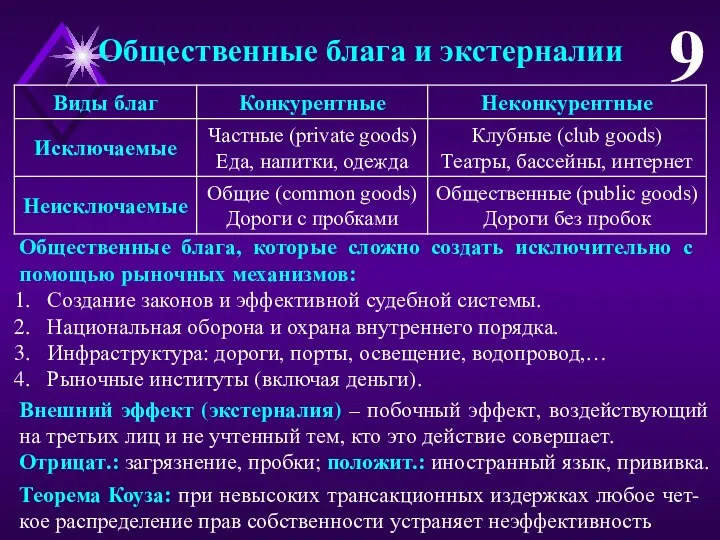

Слайд 9Общественные блага и экстерналии

9

Общественные блага, которые сложно создать исключительно с помощью рыночных

Общественные блага и экстерналии

9

Общественные блага, которые сложно создать исключительно с помощью рыночных

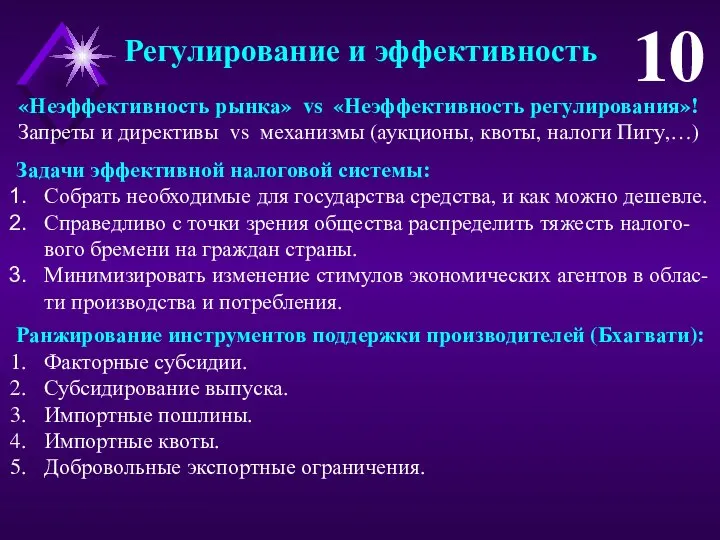

Слайд 10Регулирование и эффективность

10

Задачи эффективной налоговой системы:

Собрать необходимые для государства средства, и как

Регулирование и эффективность

10

Задачи эффективной налоговой системы:

Собрать необходимые для государства средства, и как

Монополистическая конкуренция: понятие и распространение

Монополистическая конкуренция: понятие и распространение Формы выражения показателей

Формы выражения показателей Что изучает современная экономическая наука

Что изучает современная экономическая наука Экономика родного края. Экономика г. Евпатория

Экономика родного края. Экономика г. Евпатория О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии Источники монопольной власти. Тема 2

Источники монопольной власти. Тема 2 Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни «Конкурентный ромб» Майкла Портера Подготовила Волчкова Алис группа МЭ092

«Конкурентный ромб» Майкла Портера Подготовила Волчкова Алис группа МЭ092 Индустриализация и коллективизация

Индустриализация и коллективизация 5 секретных маркетинговых технологий привлечения посетителей в Вашу аптеку.

5 секретных маркетинговых технологий привлечения посетителей в Вашу аптеку. Виды рынков. Закон спроса и предложения

Виды рынков. Закон спроса и предложения Факторы, препятствующие эффективному развитию национальной экономики. (Лекция 3)

Факторы, препятствующие эффективному развитию национальной экономики. (Лекция 3) Кейнсианство. Кейнсианская теория

Кейнсианство. Кейнсианская теория Международная интеграция как объективное явление общественной жизни

Международная интеграция как объективное явление общественной жизни Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины

Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины Мировые тренды в развитии цифровой промышленности. Лекция 1

Мировые тренды в развитии цифровой промышленности. Лекция 1 Совершенствование организации и нормирования труда. Лекция 3

Совершенствование организации и нормирования труда. Лекция 3 Россия на пути к рыночной экономике

Россия на пути к рыночной экономике Ресурсно-целевой подход к экономической категории Эффективность бизнеса

Ресурсно-целевой подход к экономической категории Эффективность бизнеса Пути выхода из кризиса

Пути выхода из кризиса Толкотт Парсонс Понятие о политической власти

Толкотт Парсонс Понятие о политической власти Маркс и марксизм

Маркс и марксизм Экономическая безопасность

Экономическая безопасность Предприятие в рыночной системе

Предприятие в рыночной системе Экономические системы

Экономические системы Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091

Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091 Теории поведения потребителей

Теории поведения потребителей