- Теория фирмы

Содержание

- 2. 1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК. ВНУТРЕННИЕ И ВНЕШНИЕ ИЗДЕРЖКИ. Издержки — затраты, связанные с производством товаров.

- 3. Классификация издержек Индивидуальные — издержки собственно фирмы Общественные — совокупные затраты общества на производство продукта, включающие

- 4. Классификация издержек обращения. Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного

- 5. Издержки можно квалифицировать множеством способом. Например, издержки подразделяют на внешние и внутренние, иногда можно встретить другое

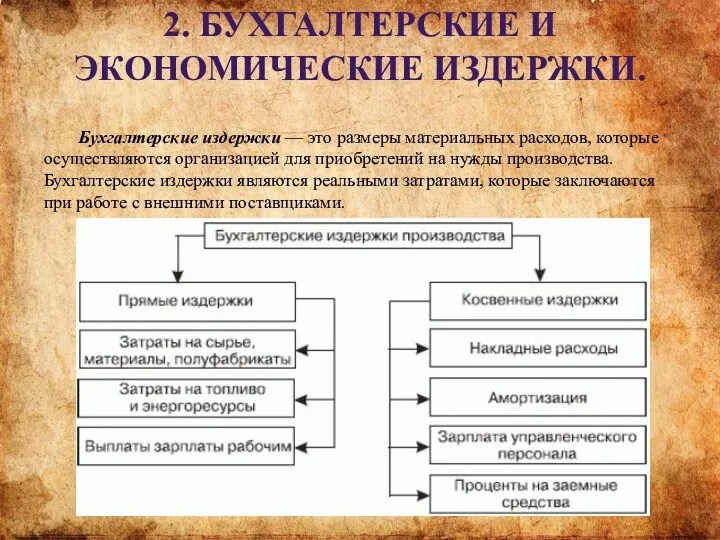

- 6. 2. БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ. Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для

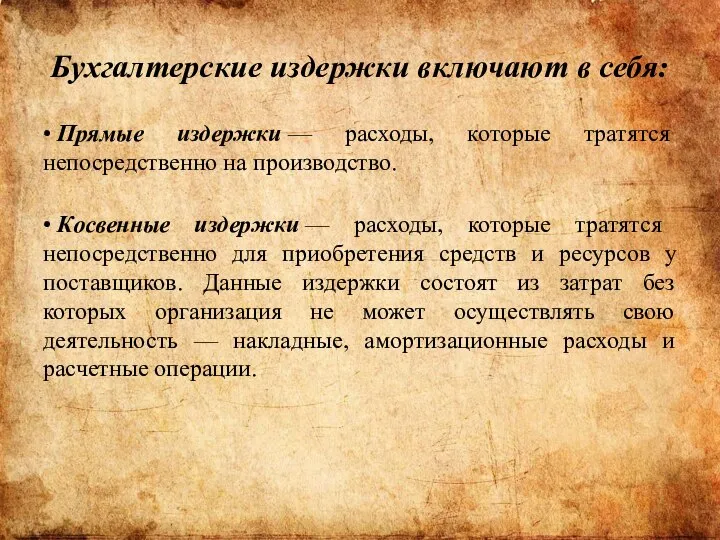

- 7. Бухгалтерские издержки включают в себя: • Прямые издержки — расходы, которые тратятся непосредственно на производство. •

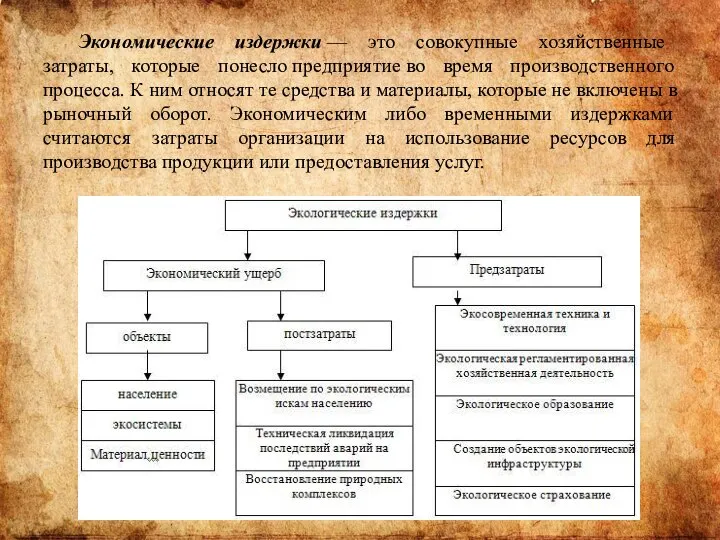

- 8. Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К ним

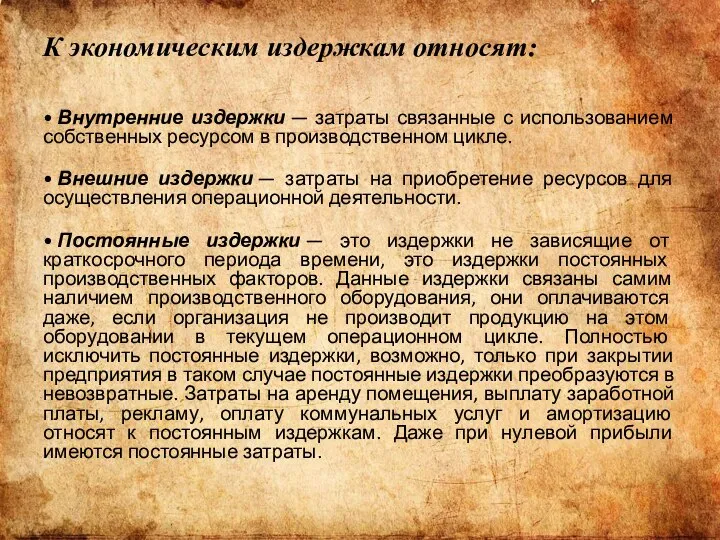

- 9. К экономическим издержкам относят: • Внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном

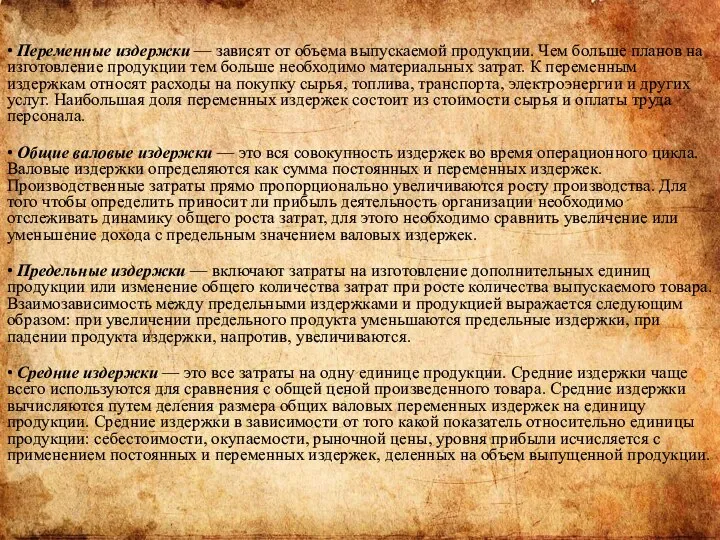

- 10. • Переменные издержки — зависят от объема выпускаемой продукции. Чем больше планов на изготовление продукции тем

- 11. 3. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ Краткосрочный (или короткий) (short-run) период– это отрезок времени,

- 12. Долгосрочный (длительный) (long-run) период – это отрезок времени, в течение которого все факторы являются переменными. В

- 14. Скачать презентацию

Слайд 21. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК. ВНУТРЕННИЕ И ВНЕШНИЕ ИЗДЕРЖКИ.

Издержки — затраты, связанные

1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК. ВНУТРЕННИЕ И ВНЕШНИЕ ИЗДЕРЖКИ.

Издержки — затраты, связанные

Слайд 3Классификация издержек

Индивидуальные — издержки собственно фирмы

Общественные — совокупные затраты общества на производство продукта, включающие

Классификация издержек

Индивидуальные — издержки собственно фирмы

Общественные — совокупные затраты общества на производство продукта, включающие

Слайд 4Классификация издержек обращения.

Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции

Классификация издержек обращения.

Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции

Слайд 5Издержки можно квалифицировать множеством способом. Например, издержки подразделяют на внешние и внутренние,

Издержки можно квалифицировать множеством способом. Например, издержки подразделяют на внешние и внутренние,

Слайд 62. БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ.

Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются

2. БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ.

Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются

Слайд 7Бухгалтерские издержки включают в себя:

• Прямые издержки — расходы, которые тратятся непосредственно на производство.

• Косвенные

Бухгалтерские издержки включают в себя:

• Прямые издержки — расходы, которые тратятся непосредственно на производство.

• Косвенные

Слайд 8Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К

Слайд 9К экономическим издержкам относят:

• Внутренние издержки — затраты связанные с использованием собственных ресурсом в

К экономическим издержкам относят:

• Внутренние издержки — затраты связанные с использованием собственных ресурсом в

Слайд 10• Переменные издержки — зависят от объема выпускаемой продукции. Чем больше планов на изготовление

Слайд 113. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

Краткосрочный (или короткий) (short-run) период– это

3. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

Краткосрочный (или короткий) (short-run) период– это

Слайд 12Долгосрочный (длительный) (long-run) период – это отрезок времени, в течение которого все факторы

Долгосрочный (длительный) (long-run) период – это отрезок времени, в течение которого все факторы

Имущественные налоговые вычеты Подготовила: Клеутина Светлана ДС_01

Имущественные налоговые вычеты Подготовила: Клеутина Светлана ДС_01 Комплексный подход к исследованию бедности в регионе

Комплексный подход к исследованию бедности в регионе Теория общественного выбора

Теория общественного выбора Экономический рост и развитие

Экономический рост и развитие Основы Экономики

Основы Экономики ______ (1)

______ (1) Спрос и предложение, 8 класс

Спрос и предложение, 8 класс Способы ценообразования

Способы ценообразования О результатах работы в области энергосбережения и инновационой деятельности

О результатах работы в области энергосбережения и инновационой деятельности Введение в экономику образования

Введение в экономику образования Производственные и рыночные связи предприятия

Производственные и рыночные связи предприятия Креативная экономика

Креативная экономика Кейнсианство и его судьба

Кейнсианство и его судьба Международные Экономические Организации

Международные Экономические Организации Парадигма OLI-преимуществ, теория Путь инновационного развития нации

Парадигма OLI-преимуществ, теория Путь инновационного развития нации Рыночное общество

Рыночное общество Мировой экономический кризис

Мировой экономический кризис Рынок. Закономерности и механизм функционирования рынка. Тема 4

Рынок. Закономерности и механизм функционирования рынка. Тема 4 Контрольная работа для студентов заочного отделения. Экономика

Контрольная работа для студентов заочного отделения. Экономика Методология и теория Жана Батиста Сэя

Методология и теория Жана Батиста Сэя Рынок труда

Рынок труда Биогазовая энергетика

Биогазовая энергетика Ограниченность ресурсов

Ограниченность ресурсов Экономика России и макроэкономика

Экономика России и макроэкономика Экосистемные услуги, экологические функции экосистем и экологическая экономика

Экосистемные услуги, экологические функции экосистем и экологическая экономика Статистика трудовой деятельности

Статистика трудовой деятельности Экономическое обоснование для программного продукта, который предполагается вывести на рынок

Экономическое обоснование для программного продукта, который предполагается вывести на рынок Экономическая культура

Экономическая культура