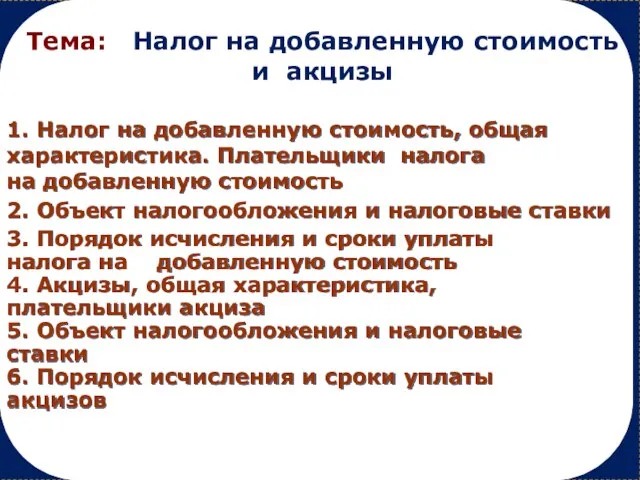

хотят платить налоги, тем более что не всегда понятно, на какие нужды и как эффективно используются бюджетные средства государственными учреждениями и чиновниками. В свою очередь, органы налогового контроля государства наращивают усилия по выявлению и пресечению налоговых правонарушений, привлечению виновных к ответственности и стремятся, таким образом, выполнить свою главную задачу -- наполнение доходных частей бюджетов и внебюджетных фондов.

По экспертным оценкам более 60% налогоплательщиков либо уклоняются от их уплаты, либо скрывают истинные размеры своих доходов и других объектов налогообложения.

С развитием налогового законодательства параллельно развиваются и способы его нарушения. Это неизбежный процесс, поэтому тема не теряет своей актуальности.

Теория потребительского поведения. Тема 5

Теория потребительского поведения. Тема 5 Индивидуальное, рыночное и совокупное предложение

Индивидуальное, рыночное и совокупное предложение Классификация стран мира по уровню экономического развития. Урок 1

Классификация стран мира по уровню экономического развития. Урок 1 Изучение проблемных вопросов при формировании стратегических документов территорий

Изучение проблемных вопросов при формировании стратегических документов территорий Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины

Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины Экономика предприятия. Фонд рабочего времени работника

Экономика предприятия. Фонд рабочего времени работника Рынок образовательных услуг в России

Рынок образовательных услуг в России Российские предприниматели

Российские предприниматели Программа управления рисками 2021

Программа управления рисками 2021 Налоговый механизм: содержание и структура

Налоговый механизм: содержание и структура Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092

Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092 Теория фирмы

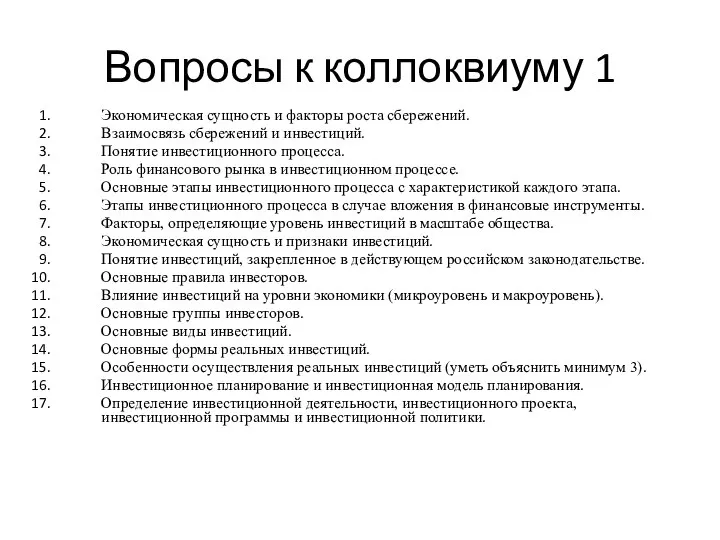

Теория фирмы Вопросы к коллоквиуму №1

Вопросы к коллоквиуму №1 История Прилузского районного потребительского союза

История Прилузского районного потребительского союза Введение в современную экономическую науку

Введение в современную экономическую науку Влияние углекислого газа на экономику Казахстана

Влияние углекислого газа на экономику Казахстана Маркетинг в сфере услуг

Маркетинг в сфере услуг Резервный час

Резервный час Производственный цикл

Производственный цикл Презентация_5134

Презентация_5134 Мировое (всемирное) хозяйство. Международное разделение труда

Мировое (всемирное) хозяйство. Международное разделение труда Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091

Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091 Экономика, как подсистема общества

Экономика, как подсистема общества Общая характеристика направления подготовки 38.03.01 Экономика

Общая характеристика направления подготовки 38.03.01 Экономика Факторы, влияющие на международные экономические позиции страны

Факторы, влияющие на международные экономические позиции страны Шаблон презентации для старшеклассников

Шаблон презентации для старшеклассников Мировое аграрное производство

Мировое аграрное производство Роль государства в экономике

Роль государства в экономике