- Теория производства. Производственная функция

Содержание

- 2. Фирмы – субъекты частного хозяйствования (предприятия и организации), использующие ресурсы для выпуска продукта или оказания услуг.

- 3. Личные качества предпринимателя решительность мотивация креативность интуиция смелость находчивость профессионализм (знания, умения, навыки, опыт) гибкость общительность

- 4. Источники финансирования бизнеса Собственный капитал Банковский кредит Лизинг Частные инвесторы (бизнес-ангелы) Венчурные фонды Субсидии и гранты

- 5. Сущность предпринимательства. Базовые принципы Общая идея / или инновация. Стартовый капитал (собственный, заёмный, государственная дотация). Эффективный

- 6. Функции предпринимательства Общеэкономические функции –производственная, доходная и функция обеспечения занятости (ресурсная) Инновационная (творческая) Социальная (организационная)

- 7. Основные задачи предпринимательства Производство товаров и услуг (удовлетворение потребностей); Получение дохода / прибыли; Эффективное использование ресурсов;

- 8. Все предприятия могут существовать в виде: 1. Индивидуальное предпринимательство (единоличное владение). Собственник – один человек, получающий

- 9. Организационно-правовые формы ИП ХТ ПК Т/нВ ХО ООО ПАО АО

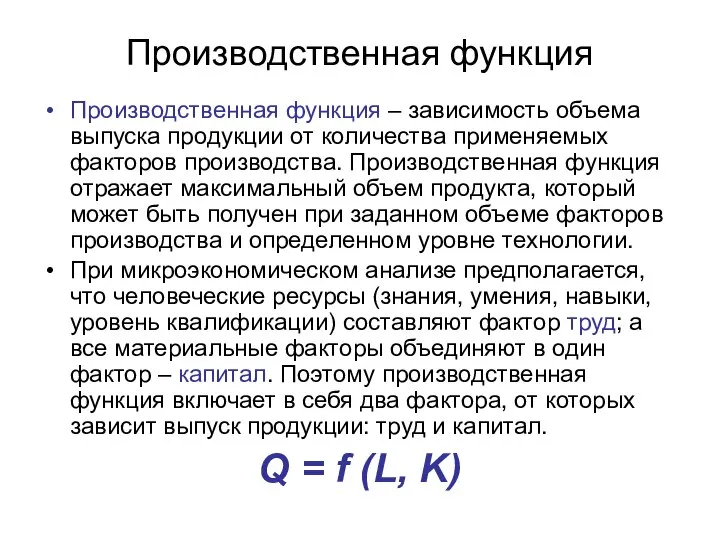

- 10. Производственная функция Производственная функция – зависимость объема выпуска продукции от количества применяемых факторов производства. Производственная функция

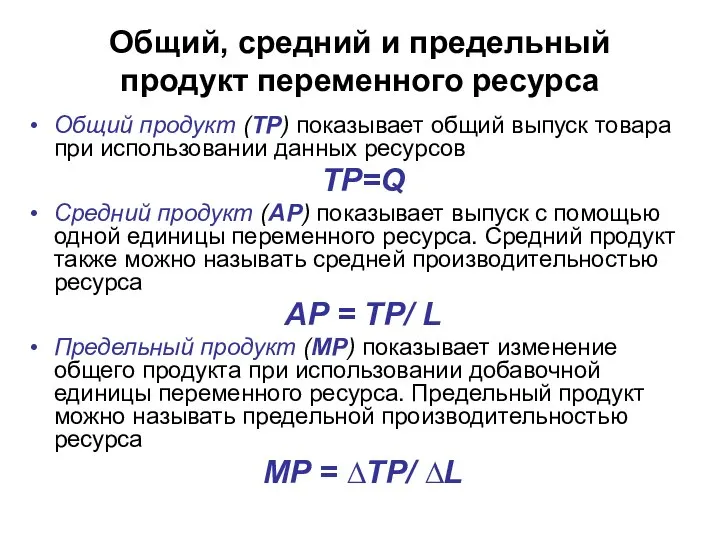

- 11. Общий, средний и предельный продукт переменного ресурса Общий продукт (TP) показывает общий выпуск товара при использовании

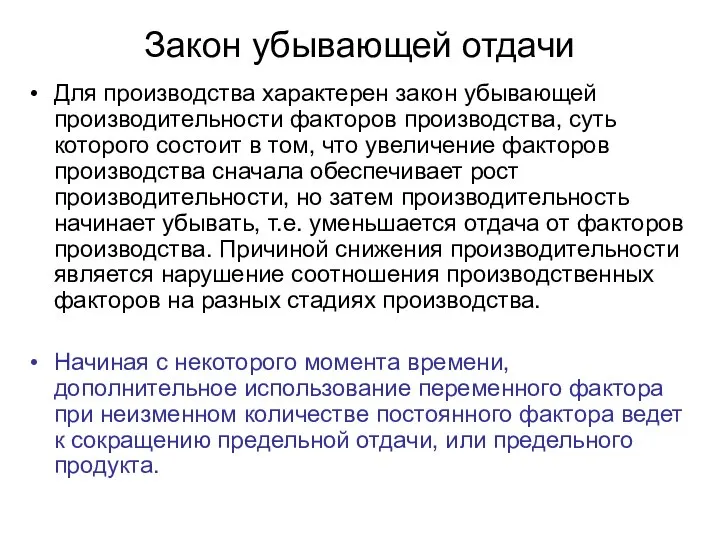

- 12. Закон убывающей отдачи Для производства характерен закон убывающей производительности факторов производства, суть которого состоит в том,

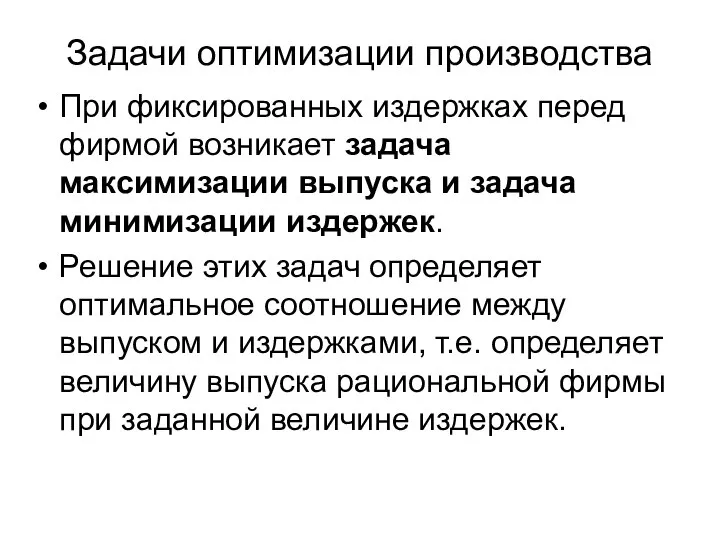

- 13. Задачи оптимизации производства При фиксированных издержках перед фирмой возникает задача максимизации выпуска и задача минимизации издержек.

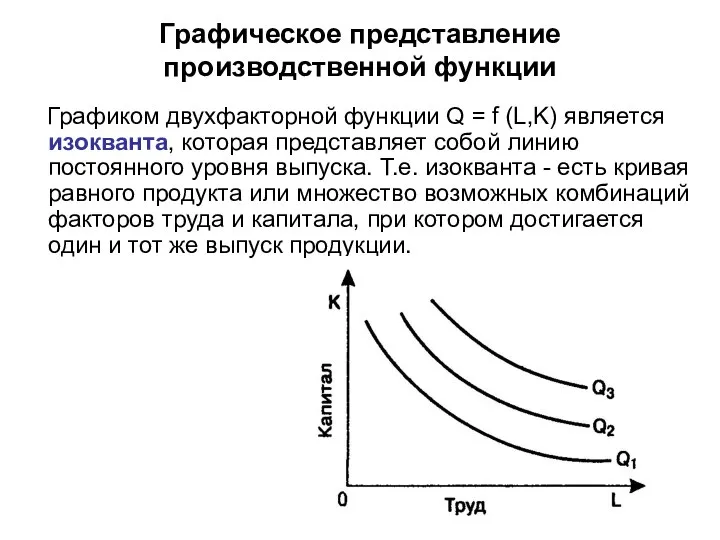

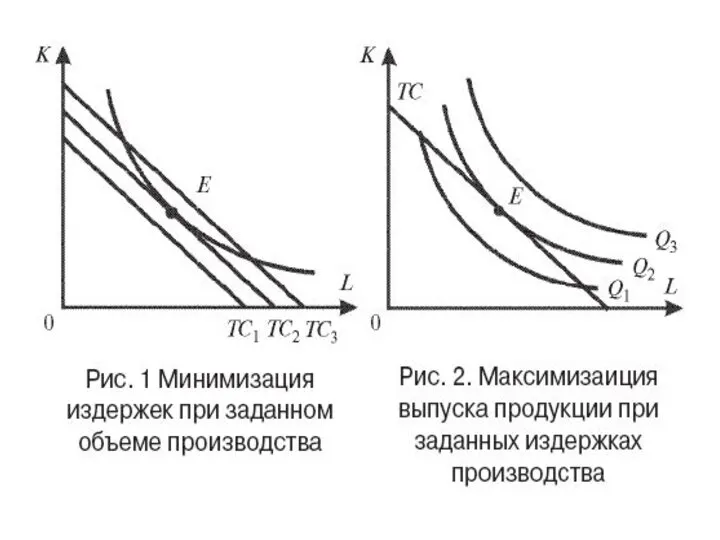

- 14. Графическое представление производственной функции Графиком двухфакторной функции Q = f (L,K) является изокванта, которая представляет собой

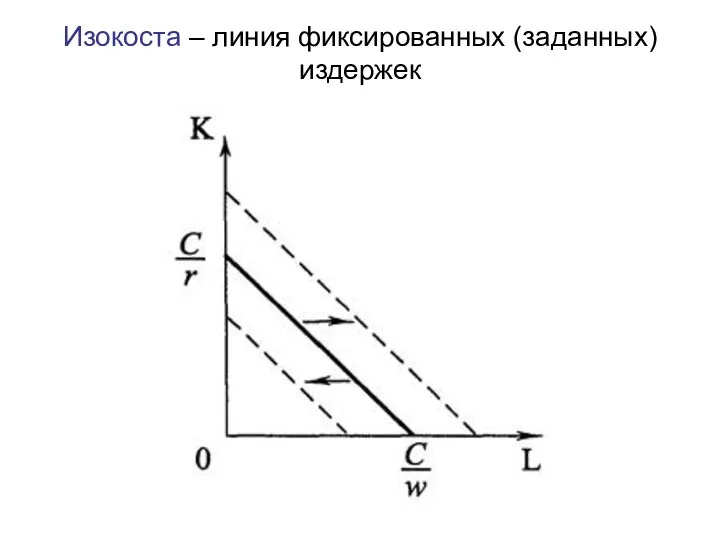

- 15. Изокоста – линия фиксированных (заданных) издержек

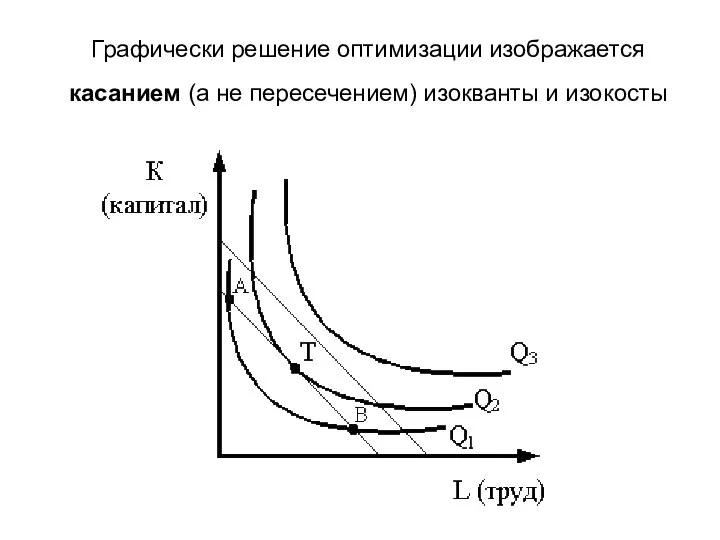

- 16. Графически решение оптимизации изображается касанием (а не пересечением) изокванты и изокосты

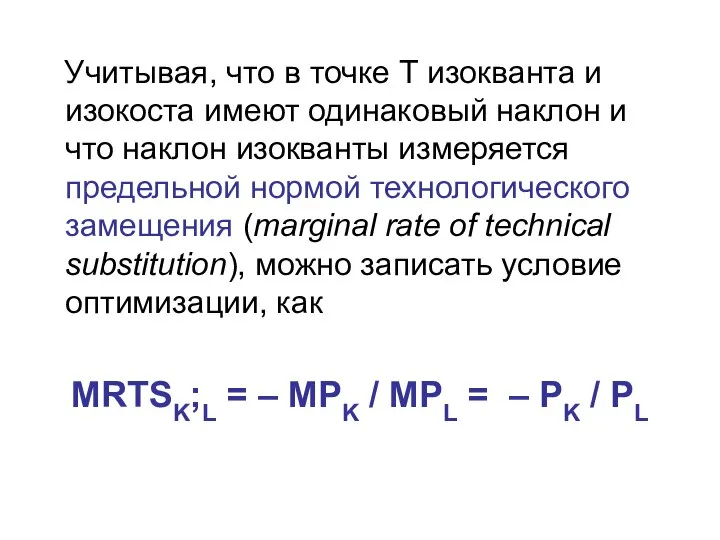

- 17. Учитывая, что в точке Т изокванта и изокоста имеют одинаковый наклон и что наклон изокванты измеряется

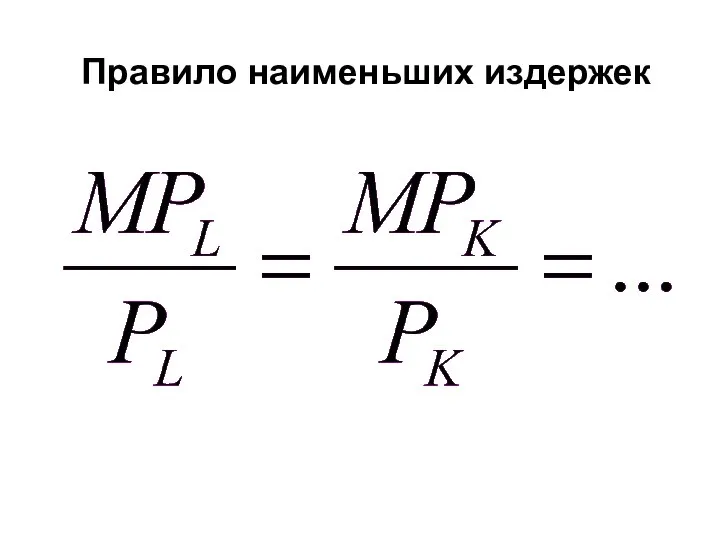

- 18. Правило наименьших издержек

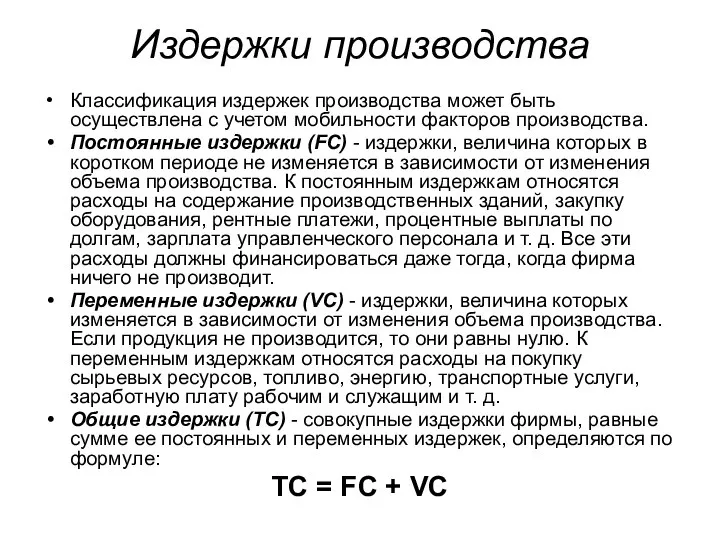

- 20. Издержки производства Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства. Постоянные издержки (FC)

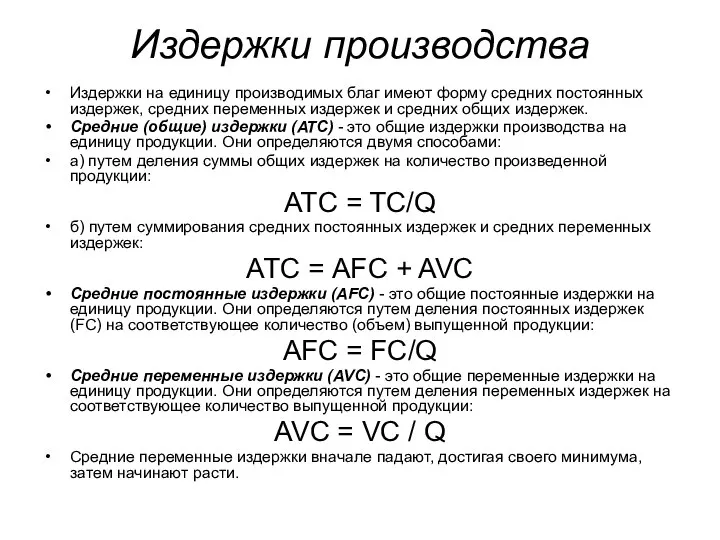

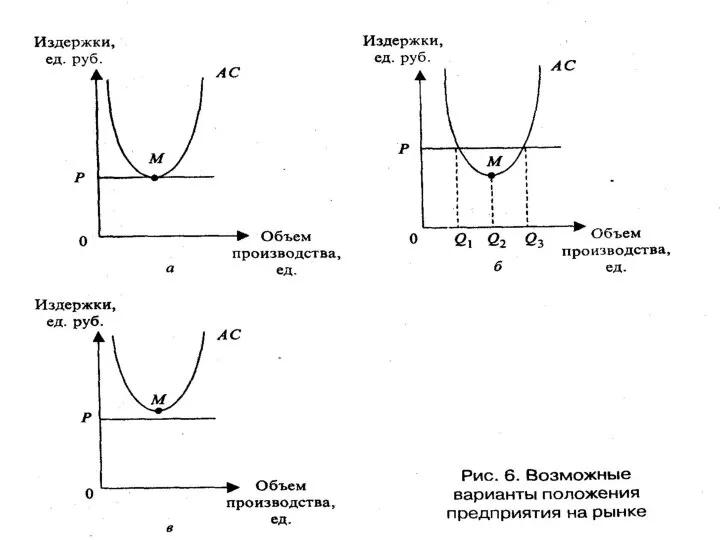

- 22. Издержки производства Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и

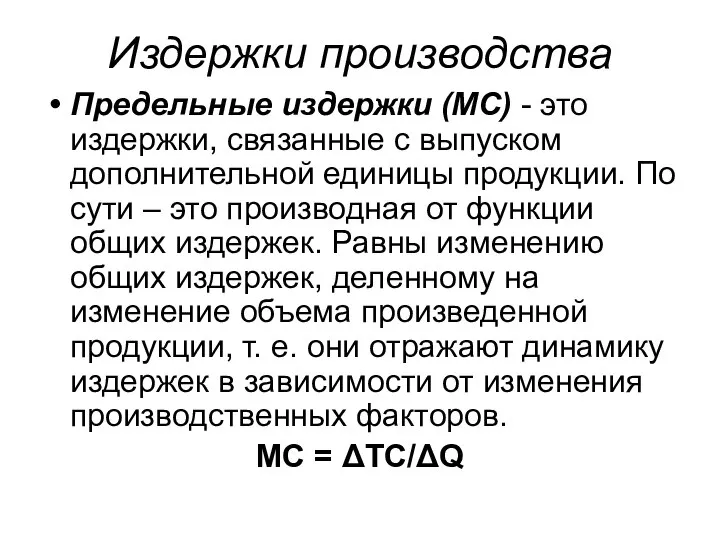

- 23. Издержки производства Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции. По сути

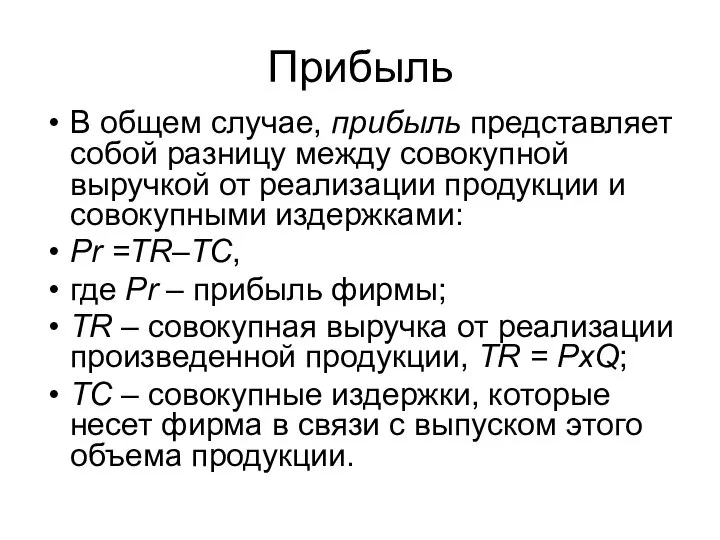

- 26. Прибыль В общем случае, прибыль представляет собой разницу между совокупной выручкой от реализации продукции и совокупными

- 28. Скачать презентацию

Слайд 2Фирмы – субъекты частного хозяйствования (предприятия и организации), использующие ресурсы для выпуска

Фирмы – субъекты частного хозяйствования (предприятия и организации), использующие ресурсы для выпуска

Слайд 3Личные качества предпринимателя

решительность

мотивация

креативность

интуиция

смелость

находчивость

профессионализм (знания, умения, навыки, опыт)

гибкость

общительность

Личные качества предпринимателя

решительность

мотивация

креативность

интуиция

смелость

находчивость

профессионализм (знания, умения, навыки, опыт)

гибкость

общительность

Слайд 4Источники финансирования бизнеса

Собственный капитал

Банковский кредит

Лизинг

Частные инвесторы (бизнес-ангелы)

Венчурные фонды

Субсидии и гранты от государства

Источники финансирования бизнеса

Собственный капитал

Банковский кредит

Лизинг

Частные инвесторы (бизнес-ангелы)

Венчурные фонды

Субсидии и гранты от государства

Слайд 5Сущность предпринимательства.

Базовые принципы

Общая идея / или инновация.

Стартовый капитал (собственный, заёмный, государственная дотация).

Эффективный

Сущность предпринимательства.

Базовые принципы

Общая идея / или инновация.

Стартовый капитал (собственный, заёмный, государственная дотация).

Эффективный

Слайд 6Функции предпринимательства

Общеэкономические функции –производственная, доходная и функция обеспечения занятости (ресурсная)

Инновационная (творческая)

Социальная (организационная)

Функции предпринимательства

Общеэкономические функции –производственная, доходная и функция обеспечения занятости (ресурсная)

Инновационная (творческая)

Социальная (организационная)

Слайд 7Основные задачи предпринимательства

Производство товаров и услуг (удовлетворение потребностей);

Получение дохода / прибыли;

Эффективное использование

Основные задачи предпринимательства

Производство товаров и услуг (удовлетворение потребностей);

Получение дохода / прибыли;

Эффективное использование

Слайд 8Все предприятия могут существовать в виде:

1. Индивидуальное предпринимательство (единоличное владение). Собственник

Все предприятия могут существовать в виде:

1. Индивидуальное предпринимательство (единоличное владение). Собственник

Слайд 9Организационно-правовые формы

ИП

ХТ

ПК

Т/нВ

ХО

ООО

ПАО

АО

Организационно-правовые формы

ИП

ХТ

ПК

Т/нВ

ХО

ООО

ПАО

АО

Слайд 10Производственная функция

Производственная функция – зависимость объема выпуска продукции от количества применяемых факторов

Производственная функция

Производственная функция – зависимость объема выпуска продукции от количества применяемых факторов

Слайд 11Общий, средний и предельный продукт переменного ресурса

Общий продукт (TP) показывает общий выпуск

Общий, средний и предельный продукт переменного ресурса

Общий продукт (TP) показывает общий выпуск

Слайд 12Закон убывающей отдачи

Для производства характерен закон убывающей производительности факторов производства, суть которого

Закон убывающей отдачи

Для производства характерен закон убывающей производительности факторов производства, суть которого

Слайд 13Задачи оптимизации производства

При фиксированных издержках перед фирмой возникает задача максимизации выпуска и задача

Задачи оптимизации производства

При фиксированных издержках перед фирмой возникает задача максимизации выпуска и задача

Слайд 14Графическое представление

производственной функции

Графиком двухфакторной функции Q = f (L,K) является

Графическое представление

производственной функции

Графиком двухфакторной функции Q = f (L,K) является

Слайд 15Изокоста – линия фиксированных (заданных) издержек

Изокоста – линия фиксированных (заданных) издержек

Слайд 16

Графически решение оптимизации изображается касанием (а не пересечением) изокванты и изокосты

Графически решение оптимизации изображается касанием (а не пересечением) изокванты и изокосты

Слайд 17 Учитывая, что в точке Т изокванта и изокоста имеют одинаковый наклон

Учитывая, что в точке Т изокванта и изокоста имеют одинаковый наклон

Слайд 18Правило наименьших издержек

Правило наименьших издержек

Слайд 20Издержки производства

Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства.

Издержки производства

Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства.

Слайд 22Издержки производства

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних

Издержки производства

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних

Слайд 23Издержки производства

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы

Издержки производства

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы

Слайд 26Прибыль

В общем случае, прибыль представляет собой разницу между совокупной выручкой от реализации продукции и

Прибыль

В общем случае, прибыль представляет собой разницу между совокупной выручкой от реализации продукции и

Потребности и ресурсы

Потребности и ресурсы Причина краха ТрансАэро

Причина краха ТрансАэро Финансовые рынки и их характеристика Подготовила: Клеутина С., Группа МЭ-092

Финансовые рынки и их характеристика Подготовила: Клеутина С., Группа МЭ-092 Экономический смысл взаимосвязи экстенсивного, интенсивного использования оборотных средств и объема продаж

Экономический смысл взаимосвязи экстенсивного, интенсивного использования оборотных средств и объема продаж Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике

Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике Разработка, утверждение и исполнение бюджета

Разработка, утверждение и исполнение бюджета Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития

Государственная поддержка проблемных регионов в направлении обеспечения их устойчивого развития Strategija i razvoj turizma grada ašgabada

Strategija i razvoj turizma grada ašgabada Политика регулирования доходов

Политика регулирования доходов Восточноафриканское сообщество (ВАС)

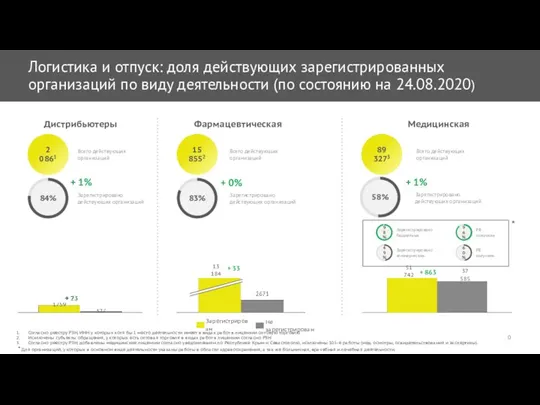

Восточноафриканское сообщество (ВАС) Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности

Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности Современные тенденции развития мирового хозяйства

Современные тенденции развития мирового хозяйства Производство. Экономический (производственный) цикл

Производство. Экономический (производственный) цикл This news is about increase in excise taxes on cigarettes

This news is about increase in excise taxes on cigarettes Типы экономических систем

Типы экономических систем Информационно-выездная кампания Экономический десант

Информационно-выездная кампания Экономический десант spros-predlozhenie_2

spros-predlozhenie_2 Предпосылки появления и школы экономических теорий

Предпосылки появления и школы экономических теорий Расчет экономической эффективности

Расчет экономической эффективности Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Автомобильная Промышленность Турции

Автомобильная Промышленность Турции Экономический эффект базовых рабочих мест в технопарках

Экономический эффект базовых рабочих мест в технопарках Продукция предприятия. (Тема 6)

Продукция предприятия. (Тема 6) Транснационализация производства и вывоз финансового капитала. Подготовили: Трусова Катя Сакович Мария

Транснационализация производства и вывоз финансового капитала. Подготовили: Трусова Катя Сакович Мария  О теории подобия макроэкономических систем

О теории подобия макроэкономических систем Экономика_и_ее_роль_в_жизни_общества_8_класс

Экономика_и_ее_роль_в_жизни_общества_8_класс Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области

Применение метода мозгового штурма для нахождения наилучшего направления социально-экономического развития Ростовской области Наука "Экономика"

Наука "Экономика"