- Цена и ценообразование

Содержание

- 2. 1.Понятие, функции, виды цен. Классификация цен. Цена – денежное выражение стоимости товара. Функции цен: Распределительная, то

- 3. Система цен и тарифов включает: Цены промышленности: оптовые цены предприятия оптовые цены промышленности; Цены сельского хозяйства:

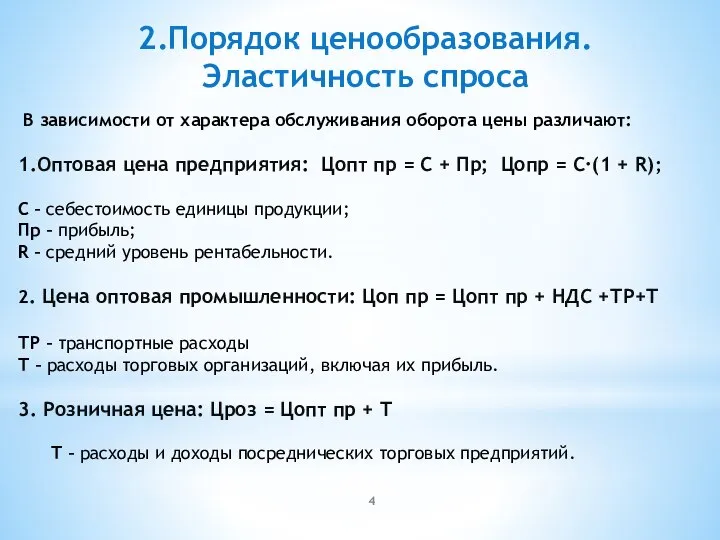

- 4. 2.Порядок ценообразования. Эластичность спроса В зависимости от характера обслуживания оборота цены различают: 1.Оптовая цена предприятия: Цопт

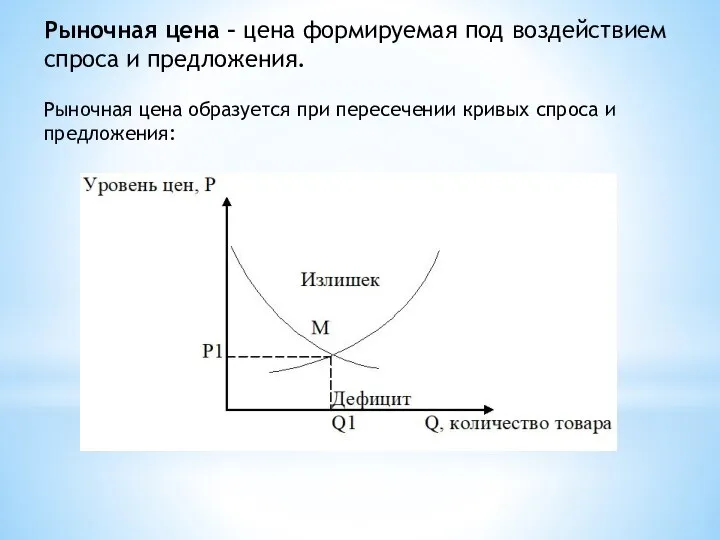

- 5. Рыночная цена – цена формируемая под воздействием спроса и предложения. Рыночная цена образуется при пересечении кривых

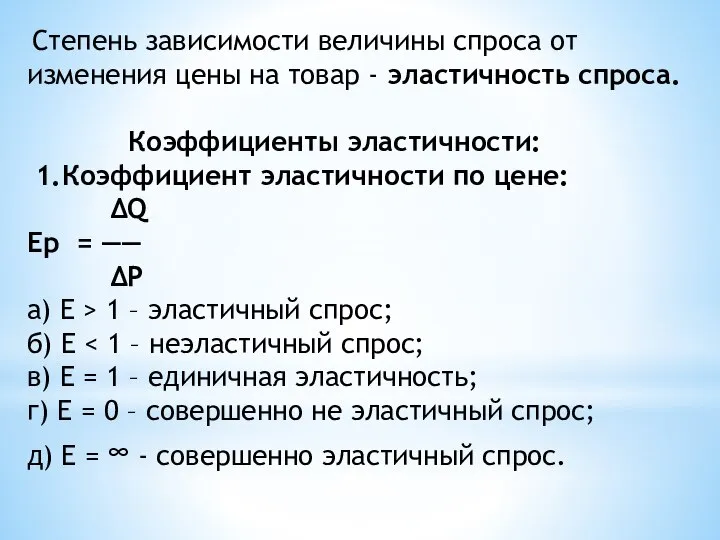

- 6. Степень зависимости величины спроса от изменения цены на товар - эластичность спроса. Коэффициенты эластичности: 1.Коэффициент эластичности

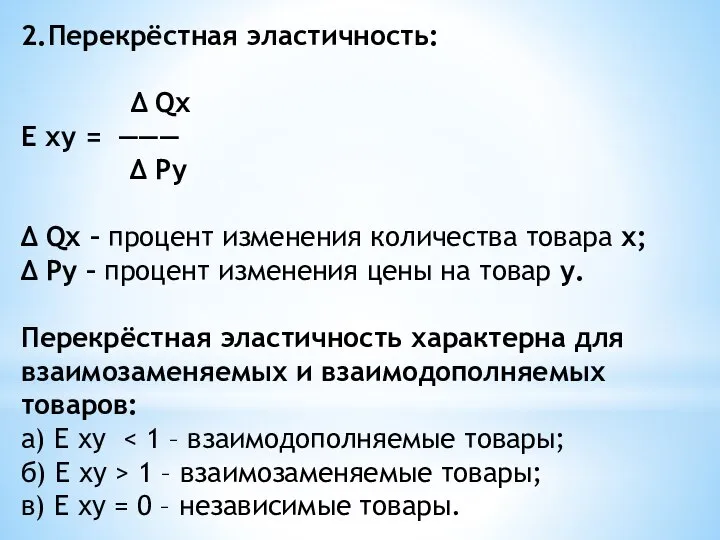

- 7. 2.Перекрёстная эластичность: ∆ Qх Е ху = ——— ∆ Ру ∆ Qх – процент изменения количества

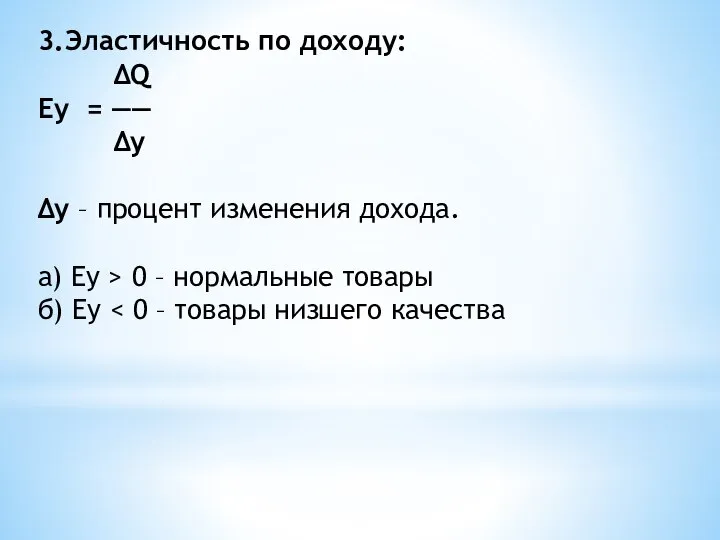

- 8. 3.Эластичность по доходу: ∆Q Еу = —— ∆у ∆у – процент изменения дохода. а) Еу >

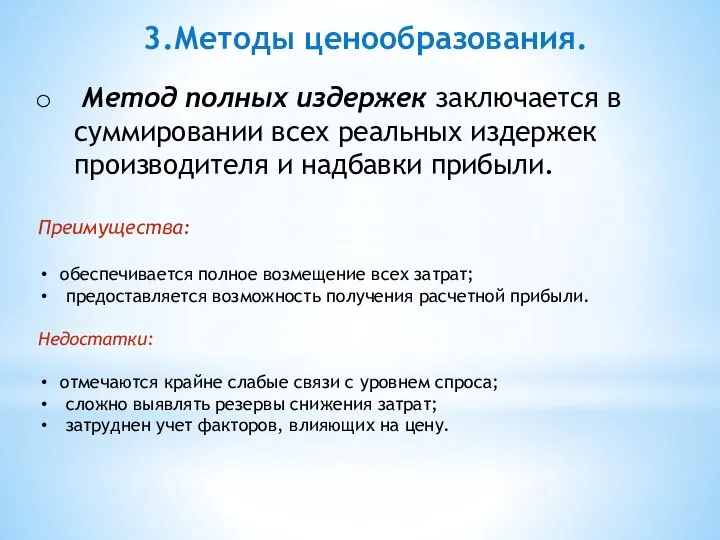

- 9. 3.Методы ценообразования. Метод полных издержек заключается в суммировании всех реальных издержек производителя и надбавки прибыли. Преимущества:

- 10. Метод стандартных издержек «стандарт-кост» позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений

- 11. Метод прямых издержек – это способ формирования цен на основе определения прямых затрат исходя из конъюнктуры

- 12. Метод баллов заключается в использовании экспертных оценок значимости параметров товаров. Практическое использование балльного метода при определении

- 13. Метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров

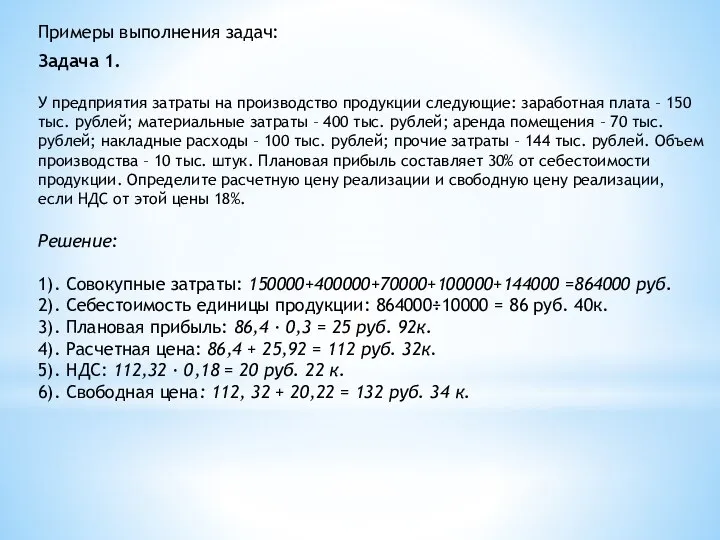

- 14. Примеры выполнения задач: Задача 1. У предприятия затраты на производство продукции следующие: заработная плата – 150

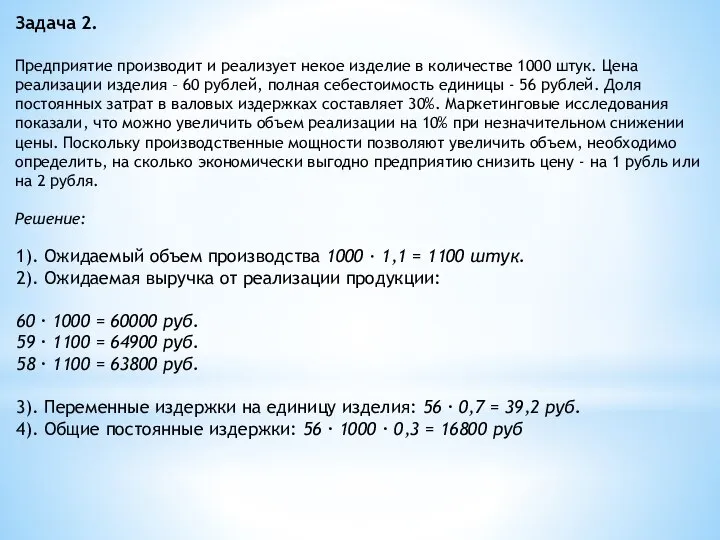

- 15. Задача 2. Предприятие производит и реализует некое изделие в количестве 1000 штук. Цена реализации изделия –

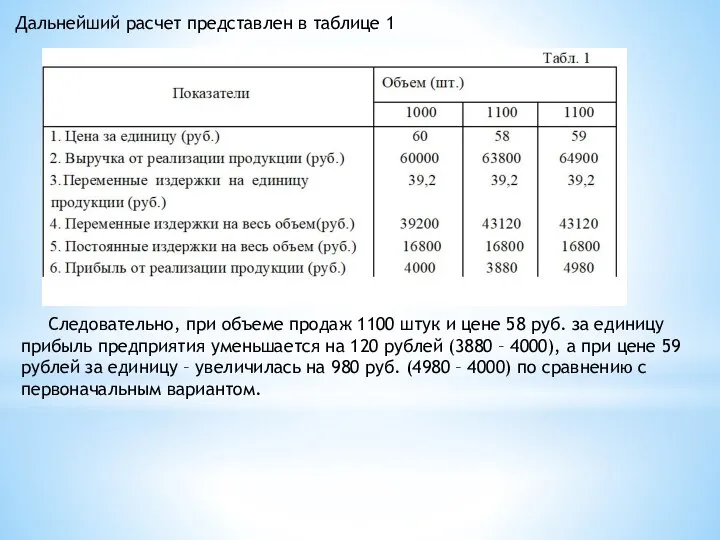

- 16. Дальнейший расчет представлен в таблице 1 Следовательно, при объеме продаж 1100 штук и цене 58 руб.

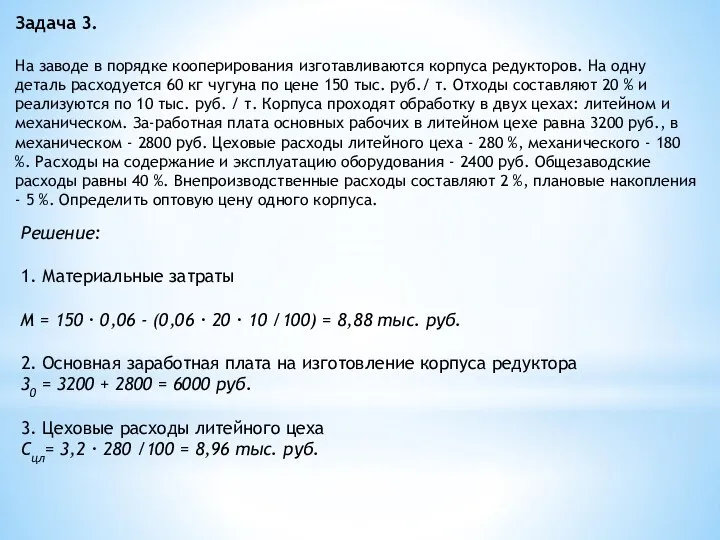

- 17. Задача 3. На заводе в порядке кооперирования изготавливаются корпуса редукторов. На одну деталь расходуется 60 кг

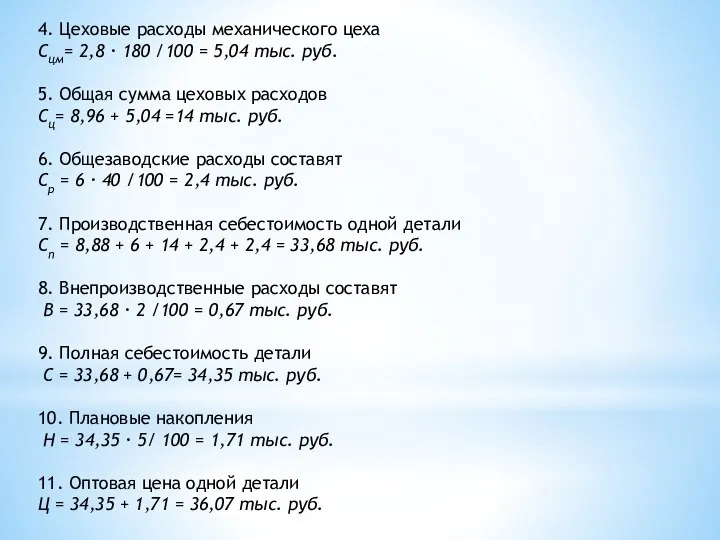

- 18. 4. Цеховые расходы механического цеха Сцм= 2,8 · 180 /100 = 5,04 тыс. руб. 5. Общая

- 20. Скачать презентацию

Слайд 21.Понятие, функции, виды цен. Классификация цен.

Цена –

денежное выражение стоимости товара.

Функции

1.Понятие, функции, виды цен. Классификация цен.

Цена –

денежное выражение стоимости товара.

Функции

Слайд 3 Система цен и тарифов включает:

Цены промышленности: оптовые цены предприятия оптовые цены

Система цен и тарифов включает:

Цены промышленности: оптовые цены предприятия оптовые цены

Слайд 42.Порядок ценообразования. Эластичность спроса

В зависимости от характера обслуживания оборота цены

2.Порядок ценообразования. Эластичность спроса

В зависимости от характера обслуживания оборота цены

Слайд 5Рыночная цена – цена формируемая под воздействием спроса и предложения.

Рыночная цена образуется

Рыночная цена – цена формируемая под воздействием спроса и предложения.

Рыночная цена образуется

Слайд 6 Степень зависимости величины спроса от изменения цены на товар - эластичность

Степень зависимости величины спроса от изменения цены на товар - эластичность

Слайд 72.Перекрёстная эластичность:

∆ Qх

Е ху = ———

∆ Ру

∆ Qх

2.Перекрёстная эластичность:

∆ Qх

Е ху = ———

∆ Ру

∆ Qх

Слайд 83.Эластичность по доходу:

∆Q

Еу = ——

∆у

∆у – процент изменения дохода.

а)

3.Эластичность по доходу:

∆Q

Еу = ——

∆у

∆у – процент изменения дохода.

а)

Слайд 93.Методы ценообразования.

Метод полных издержек заключается в суммировании всех реальных издержек

3.Методы ценообразования.

Метод полных издержек заключается в суммировании всех реальных издержек

Слайд 10 Метод стандартных издержек «стандарт-кост» позволяет формировать цены на основе расчета затрат

Метод стандартных издержек «стандарт-кост» позволяет формировать цены на основе расчета затрат

Слайд 11Метод прямых издержек – это способ формирования цен на основе определения прямых

Метод прямых издержек – это способ формирования цен на основе определения прямых

Слайд 12Метод баллов заключается в использовании экспертных оценок значимости параметров товаров.

Практическое использование

Метод баллов заключается в использовании экспертных оценок значимости параметров товаров.

Практическое использование

Слайд 13Метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от

Метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от

Слайд 14Примеры выполнения задач:

Задача 1.

У предприятия затраты на производство продукции следующие: заработная плата

Примеры выполнения задач:

Задача 1.

У предприятия затраты на производство продукции следующие: заработная плата

Слайд 15Задача 2.

Предприятие производит и реализует некое изделие в количестве 1000 штук. Цена

Задача 2.

Предприятие производит и реализует некое изделие в количестве 1000 штук. Цена

Слайд 16Дальнейший расчет представлен в таблице 1

Следовательно, при объеме продаж 1100 штук

Дальнейший расчет представлен в таблице 1

Следовательно, при объеме продаж 1100 штук

Слайд 17Задача 3.

На заводе в порядке кооперирования изготавливаются корпуса редукторов. На одну деталь

Задача 3.

На заводе в порядке кооперирования изготавливаются корпуса редукторов. На одну деталь

Слайд 184. Цеховые расходы механического цеха

Сцм= 2,8 · 180 /100 = 5,04 тыс.

4. Цеховые расходы механического цеха

Сцм= 2,8 · 180 /100 = 5,04 тыс.

История и характерные черты научно-технических революций

История и характерные черты научно-технических революций Бизнес-план компании «Монолит» - производство строительных материалов

Бизнес-план компании «Монолит» - производство строительных материалов Теоретические основы и тенденции урбанизации

Теоретические основы и тенденции урбанизации Развитие института строительства

Развитие института строительства Стратегия развития отрасли Наука и научное обслуживание

Стратегия развития отрасли Наука и научное обслуживание Экономика и политика Швейцарии

Экономика и политика Швейцарии Франкфурт-На-Майне Мировой Финансовый Центр

Франкфурт-На-Майне Мировой Финансовый Центр Основные этапы развития экономической теории

Основные этапы развития экономической теории Проблема ограниченности ресурсов

Проблема ограниченности ресурсов Бартерные сделки как разновидность мены

Бартерные сделки как разновидность мены Macroeconomic problems

Macroeconomic problems Экономика ведущих стран третьего тысячелетия: Китай

Экономика ведущих стран третьего тысячелетия: Китай Инвестиции в нефтепереработке

Инвестиции в нефтепереработке Международная интеграция

Международная интеграция Экономические цикл и его фазы. 11 класс

Экономические цикл и его фазы. 11 класс Теория совокупного спроса и совокупного предложения

Теория совокупного спроса и совокупного предложения Фирма,отрасль, предприятие

Фирма,отрасль, предприятие Современный этап мирового развития. Целостность и противоречивость современного мира

Современный этап мирового развития. Целостность и противоречивость современного мира Стратегии устойчивого развития

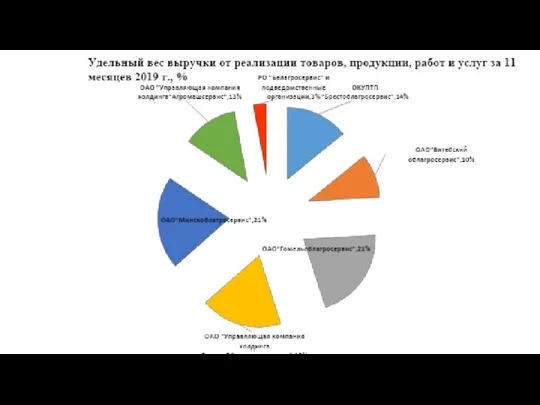

Стратегии устойчивого развития Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь

Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования

Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования Экономический цикл

Экономический цикл Глобальное неравенство

Глобальное неравенство Адам Смитт

Адам Смитт Понятие и сущностные черты экономики

Понятие и сущностные черты экономики Факторы производства и факторные доходы

Факторы производства и факторные доходы Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой

Анализ величины, структуры и эффективности использования капитала организации в ооо Домострой Кировский район Самары

Кировский район Самары