- Вероятность как основной подход к измерению риска в условиях частичной определённости

Содержание

- 2. Ключевые вопросы 1. Как измерить риск? 2. Как соотносится риск с ожидаемой доходностью?

- 3. Риск вероятность неблагоприятного исхода; вероятность отклонения фактического результата от ожидаемого; возможная потеря, вызванная наступлением случайных неблагоприятных

- 4. Финансовый риск – увеличение неуверенности в достижении поставленной цели в связи с привлечением заемных средств. Случайная

- 5. Одними из основных показателей риска являются среднеквадратичное отклонение, коэффициент вариации относительное недостижение цели.

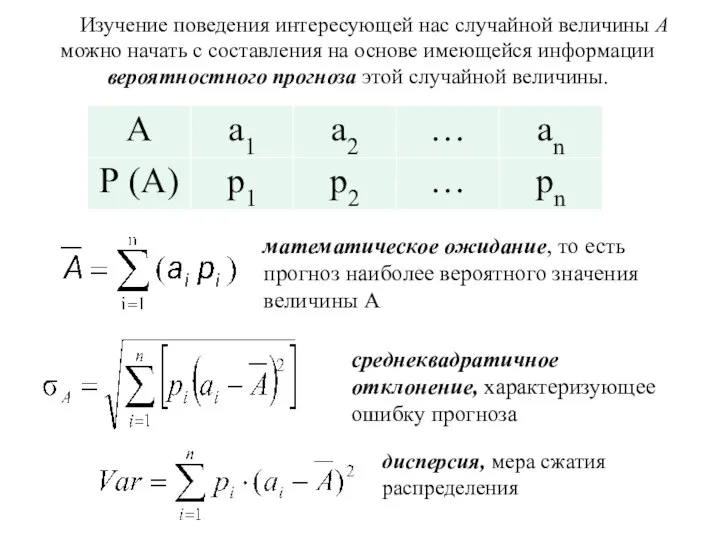

- 6. Изучение поведения интересующей нас случайной величины А можно начать с составления на основе имеющейся информации вероятностного

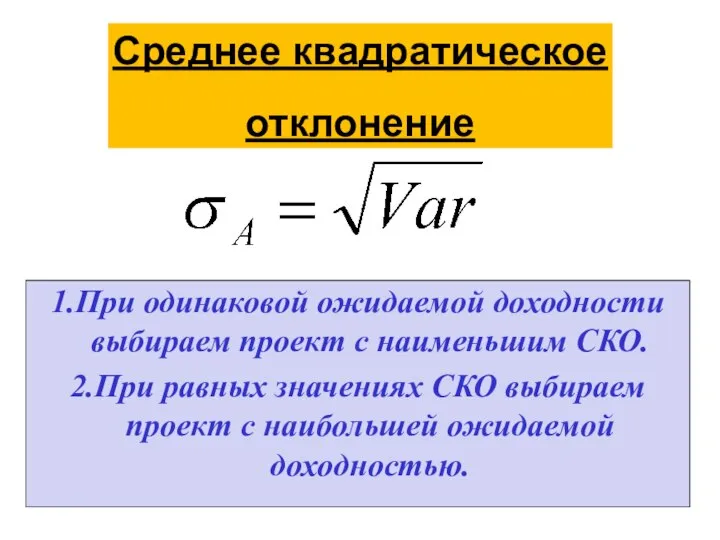

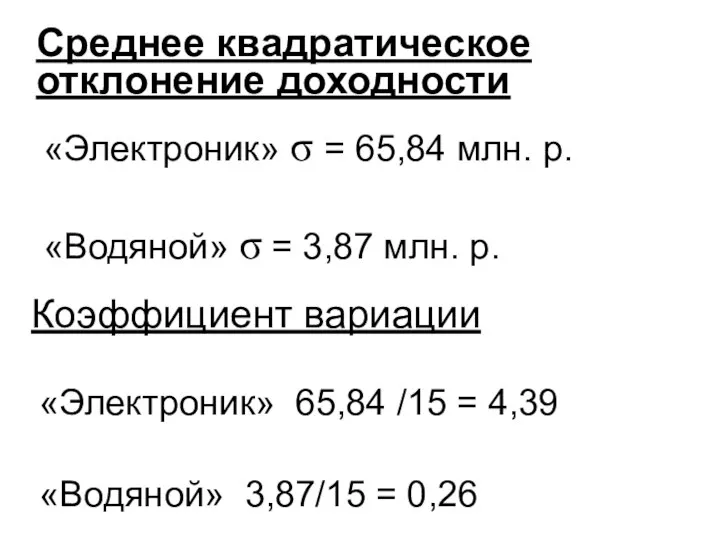

- 7. Среднее квадратическое отклонение 1.При одинаковой ожидаемой доходности выбираем проект с наименьшим СКО. 2.При равных значениях СКО

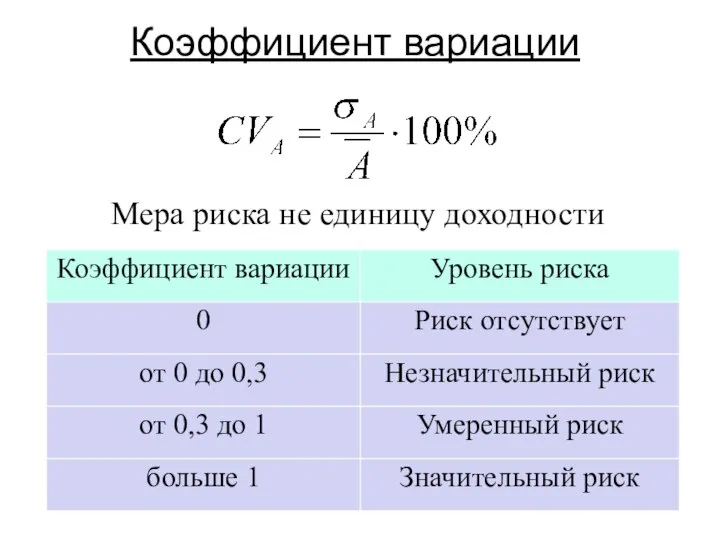

- 8. Коэффициент вариации Мера риска не единицу доходности

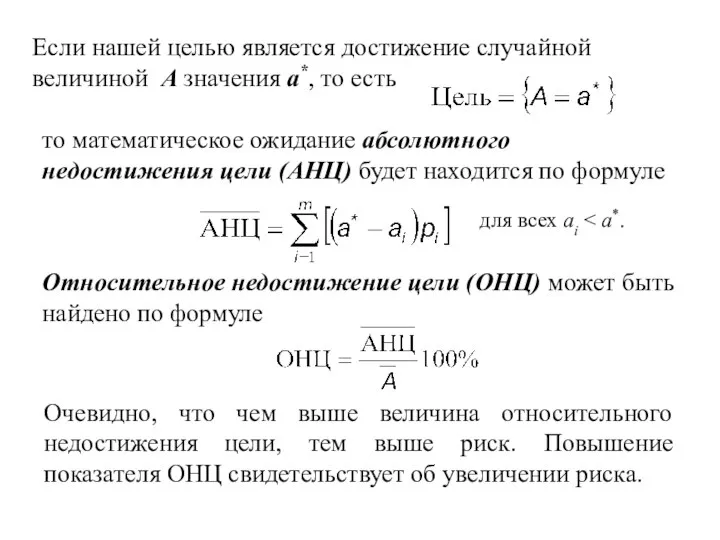

- 9. Если нашей целью является достижение случайной величиной А значения а*, то есть то математическое ожидание абсолютного

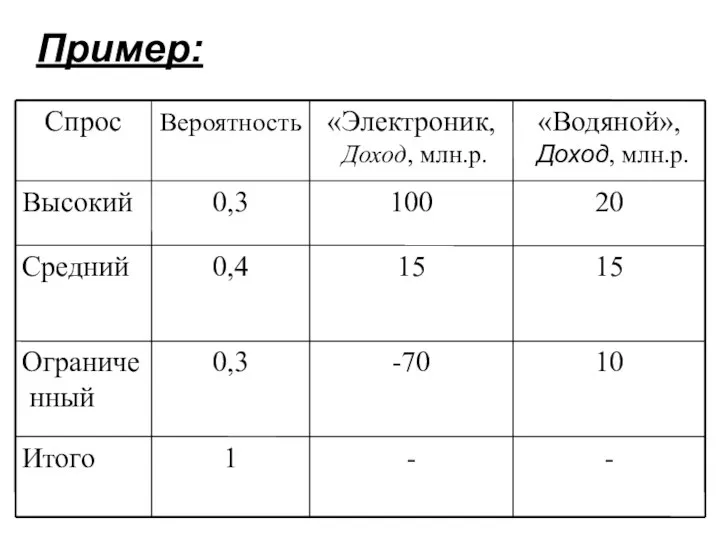

- 10. Пример:

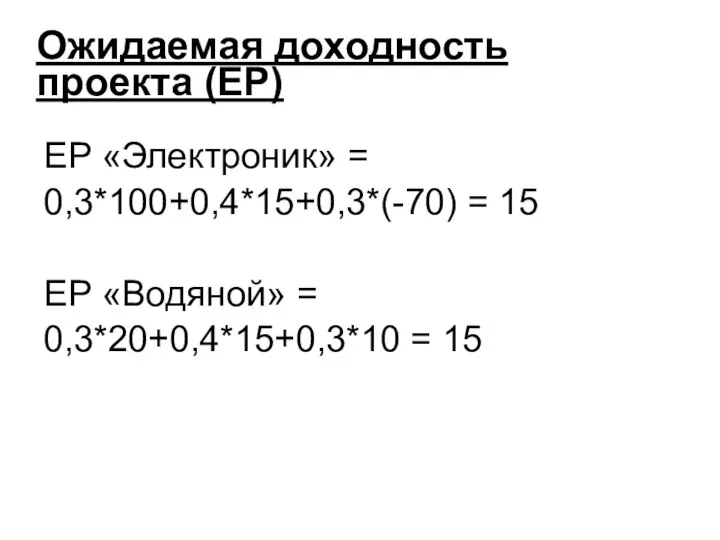

- 11. Ожидаемая доходность проекта (EP) EP «Электроник» = 0,3*100+0,4*15+0,3*(-70) = 15 EP «Водяной» = 0,3*20+0,4*15+0,3*10 = 15

- 12. Среднее квадратическое отклонение доходности «Электроник» σ = 65,84 млн. р. «Водяной» σ = 3,87 млн. р.

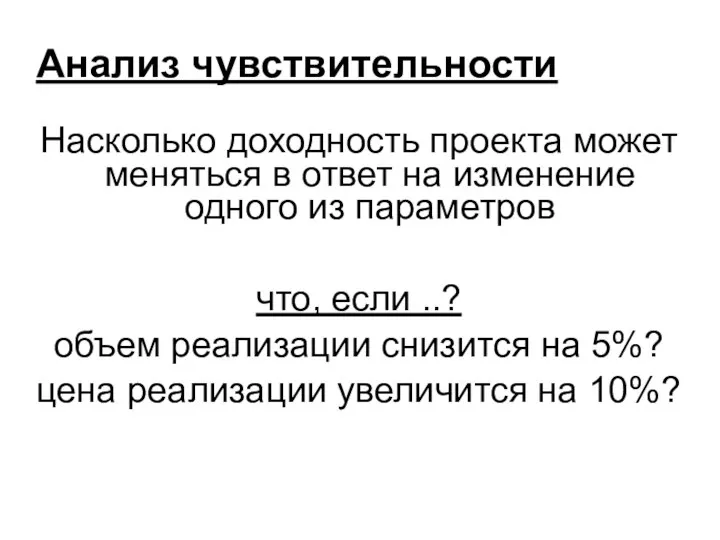

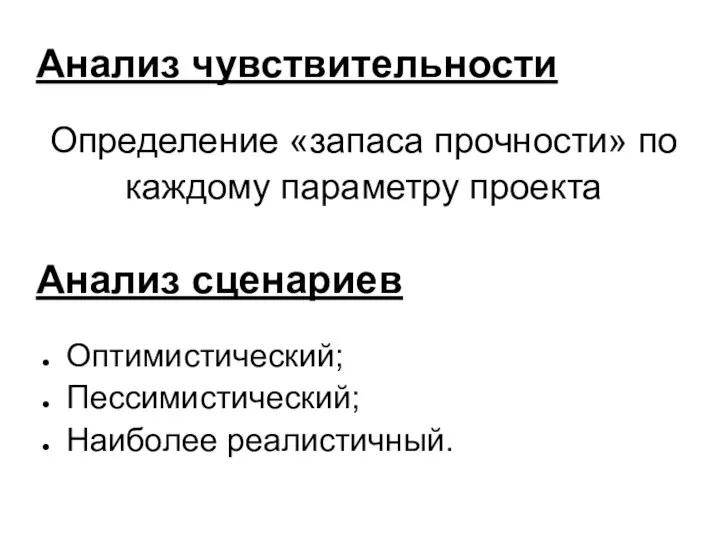

- 13. Анализ чувствительности Насколько доходность проекта может меняться в ответ на изменение одного из параметров что, если

- 14. Анализ чувствительности Доходность проекта Объем инвестиций Стоимость капитала Операционные издержки Цена реализации Объем продаж Длительность проекта

- 15. Анализ чувствительности Определение «запаса прочности» по каждому параметру проекта Анализ сценариев Оптимистический; Пессимистический; Наиболее реалистичный.

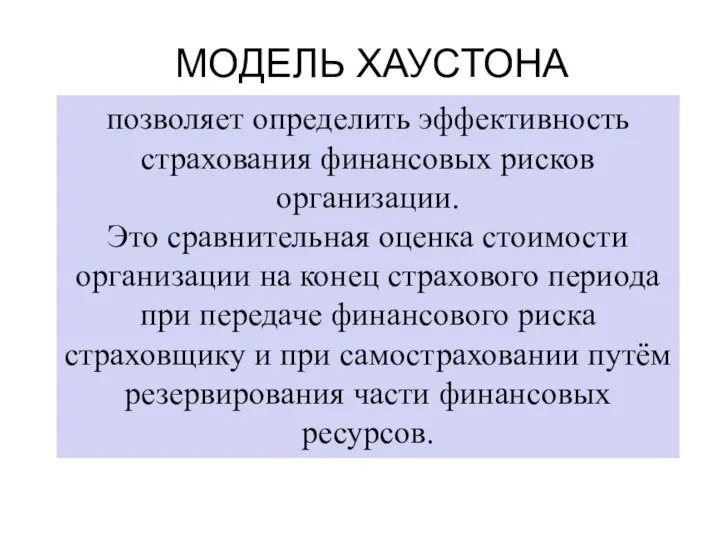

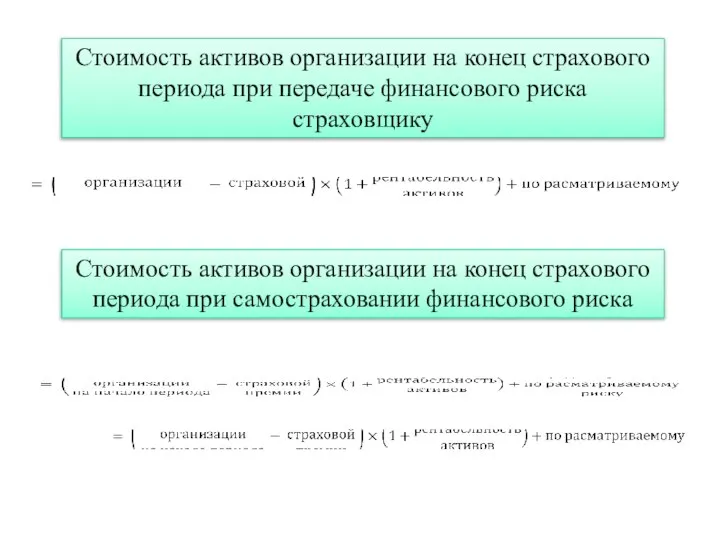

- 16. МОДЕЛЬ ХАУСТОНА позволяет определить эффективность страхования финансовых рисков организации. Это сравнительная оценка стоимости организации на конец

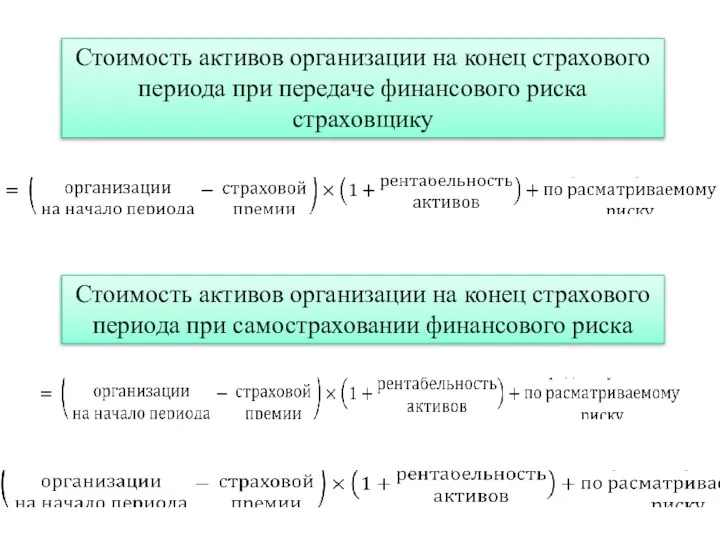

- 17. Стоимость активов организации на конец страхового периода при передаче финансового риска страховщику Стоимость активов организации на

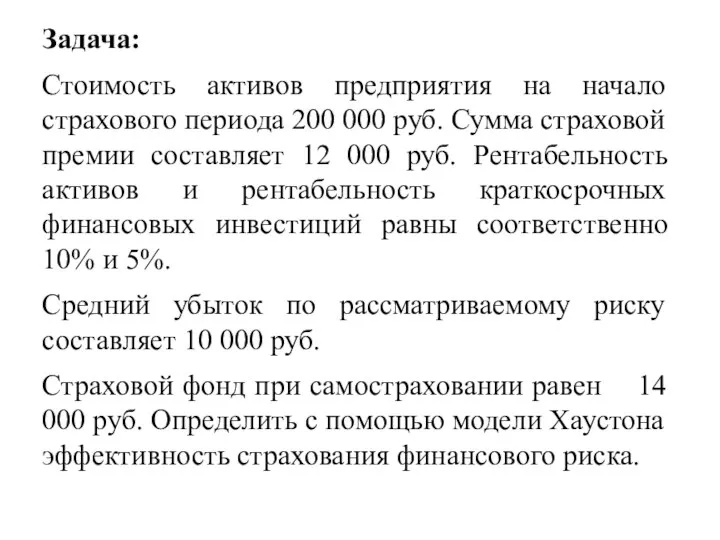

- 18. Задача: Стоимость активов предприятия на начало страхового периода 200 000 руб. Сумма страховой премии составляет 12

- 19. Стоимость активов организации на конец страхового периода при передаче финансового риска страховщику Стоимость активов организации на

- 21. Скачать презентацию

Слайд 3Риск

вероятность неблагоприятного исхода;

вероятность отклонения фактического результата от ожидаемого;

возможная потеря, вызванная наступлением

Риск

вероятность неблагоприятного исхода;

вероятность отклонения фактического результата от ожидаемого;

возможная потеря, вызванная наступлением

Слайд 4Финансовый риск – увеличение неуверенности в достижении поставленной цели в связи с

Финансовый риск – увеличение неуверенности в достижении поставленной цели в связи с

Слайд 5Одними из основных показателей риска являются

среднеквадратичное отклонение,

коэффициент вариации

относительное недостижение

Одними из основных показателей риска являются

среднеквадратичное отклонение,

коэффициент вариации

относительное недостижение

Слайд 6 Изучение поведения интересующей нас случайной величины А можно начать с составления на

Изучение поведения интересующей нас случайной величины А можно начать с составления на

Слайд 7Среднее квадратическое отклонение

1.При одинаковой ожидаемой доходности выбираем проект с наименьшим СКО.

2.При равных

Среднее квадратическое отклонение

1.При одинаковой ожидаемой доходности выбираем проект с наименьшим СКО.

2.При равных

Слайд 8Коэффициент вариации

Мера риска не единицу доходности

Коэффициент вариации

Мера риска не единицу доходности

Слайд 9Если нашей целью является достижение случайной величиной А значения а*, то есть

то

Если нашей целью является достижение случайной величиной А значения а*, то есть

то

Слайд 10Пример:

Пример:

Слайд 11Ожидаемая доходность проекта (EP)

EP «Электроник» =

0,3*100+0,4*15+0,3*(-70) = 15

EP «Водяной» =

0,3*20+0,4*15+0,3*10

Ожидаемая доходность проекта (EP)

EP «Электроник» =

0,3*100+0,4*15+0,3*(-70) = 15

EP «Водяной» =

0,3*20+0,4*15+0,3*10

Слайд 12Среднее квадратическое отклонение доходности

«Электроник» σ = 65,84 млн. р.

«Водяной» σ = 3,87

Среднее квадратическое отклонение доходности

«Электроник» σ = 65,84 млн. р.

«Водяной» σ = 3,87

Слайд 13Анализ чувствительности

Насколько доходность проекта может меняться в ответ на изменение одного из

Анализ чувствительности

Насколько доходность проекта может меняться в ответ на изменение одного из

Слайд 14Анализ чувствительности

Доходность проекта

Объем инвестиций

Стоимость капитала

Операционные издержки

Цена реализации

Объем продаж

Длительность проекта

Анализ чувствительности

Доходность проекта

Объем инвестиций

Стоимость капитала

Операционные издержки

Цена реализации

Объем продаж

Длительность проекта

Слайд 15Анализ чувствительности

Определение «запаса прочности» по

каждому параметру проекта

Анализ сценариев

Оптимистический;

Пессимистический;

Наиболее реалистичный.

Анализ чувствительности

Определение «запаса прочности» по

каждому параметру проекта

Анализ сценариев

Оптимистический;

Пессимистический;

Наиболее реалистичный.

Слайд 16МОДЕЛЬ ХАУСТОНА

позволяет определить эффективность страхования финансовых рисков организации.

Это сравнительная оценка стоимости организации

МОДЕЛЬ ХАУСТОНА

позволяет определить эффективность страхования финансовых рисков организации.

Это сравнительная оценка стоимости организации

Слайд 17Стоимость активов организации на конец страхового периода при передаче финансового риска страховщику

Стоимость

Стоимость активов организации на конец страхового периода при передаче финансового риска страховщику

Стоимость

Слайд 18Задача:

Стоимость активов предприятия на начало страхового периода 200 000 руб. Сумма страховой

Задача:

Стоимость активов предприятия на начало страхового периода 200 000 руб. Сумма страховой

Слайд 19Стоимость активов организации на конец страхового периода при передаче финансового риска страховщику

Стоимость

Стоимость активов организации на конец страхового периода при передаче финансового риска страховщику

Стоимость

Инструкция по работе с планом

Инструкция по работе с планом Муниципальный бюджет и его роль в муниципальной системе управления МО Выборгский район

Муниципальный бюджет и его роль в муниципальной системе управления МО Выборгский район мировая экономика 1 урок

мировая экономика 1 урок Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества УССР в период послевоенного восстановления

УССР в период послевоенного восстановления Основные стредства предприятия

Основные стредства предприятия Домашняя экономика

Домашняя экономика Предприятие. Лекция 2

Предприятие. Лекция 2 Сегменты рынка. Шаблон

Сегменты рынка. Шаблон Мировое хозяйство

Мировое хозяйство Экономика. Предмет

Экономика. Предмет Социальная обусловленность корпоративизма

Социальная обусловленность корпоративизма Ценообразование на предприятие

Ценообразование на предприятие Чистая монополия

Чистая монополия Метод проектов на уроках экономики

Метод проектов на уроках экономики Формирование конкурентных преимуществ ПАО ЧТПЗ, как фактор повышения экономической безопасности

Формирование конкурентных преимуществ ПАО ЧТПЗ, как фактор повышения экономической безопасности Производственный капитал России

Производственный капитал России Фридрих фон Визер

Фридрих фон Визер Оплата труда

Оплата труда Проблемное поле для проектирования: региональный аспект

Проблемное поле для проектирования: региональный аспект Бюджетная система

Бюджетная система Отраслевая структура хозяйства России

Отраслевая структура хозяйства России Введение в экономику

Введение в экономику На посиделках у Сверчка (Введение в экономику)

На посиделках у Сверчка (Введение в экономику) Эластичность рыночных показателей

Эластичность рыночных показателей Общее макроэкономическое равновесие

Общее макроэкономическое равновесие Роль и место рекламы в рыночной экономике

Роль и место рекламы в рыночной экономике Типы экономических систем

Типы экономических систем