- Взимание косвенных налогов в рамках Таможенного союза Подготовила: Филатова Дарья Каргинова Зарина

Содержание

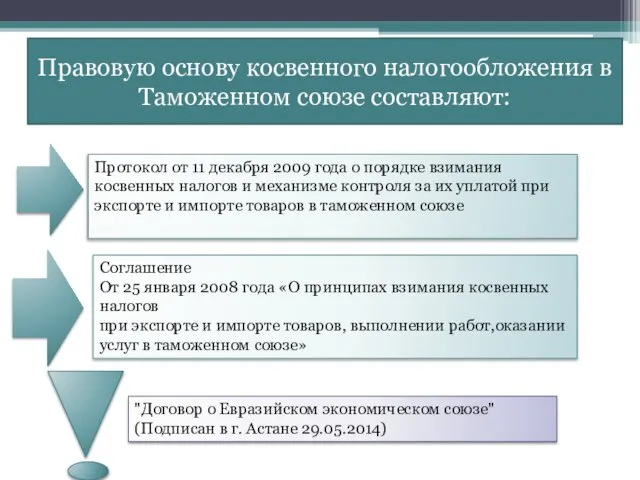

- 2. Правовую основу косвенного налогообложения в Таможенном союзе составляют: Протокол от 11 декабря 2009 года о порядке

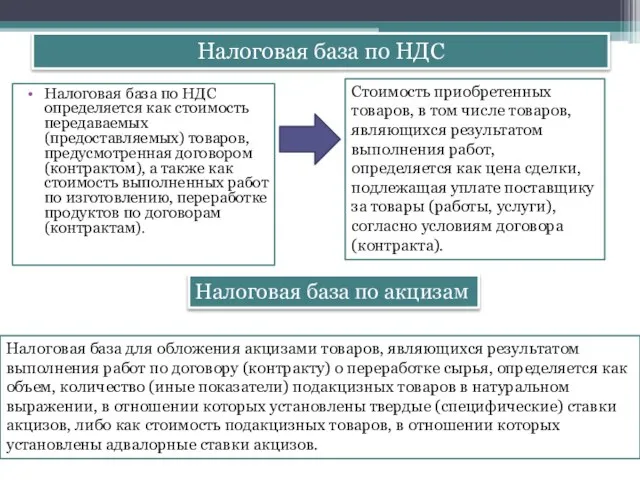

- 3. Налоговая база по НДС Налоговая база по НДС определяется как стоимость передаваемых (предоставляемых) товаров, предусмотренная договором

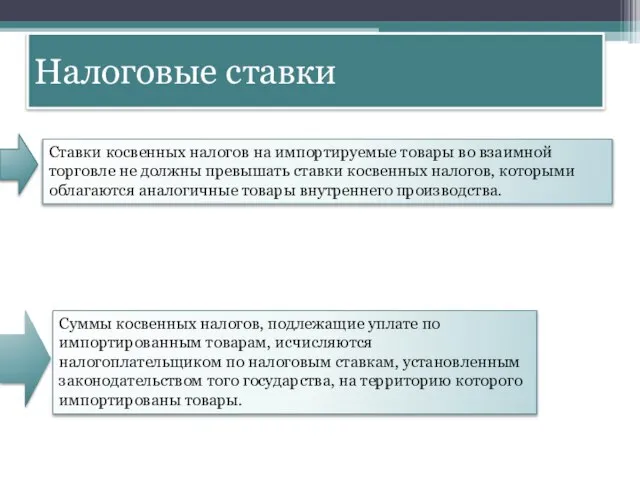

- 4. Налоговые ставки Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны превышать ставки косвенных

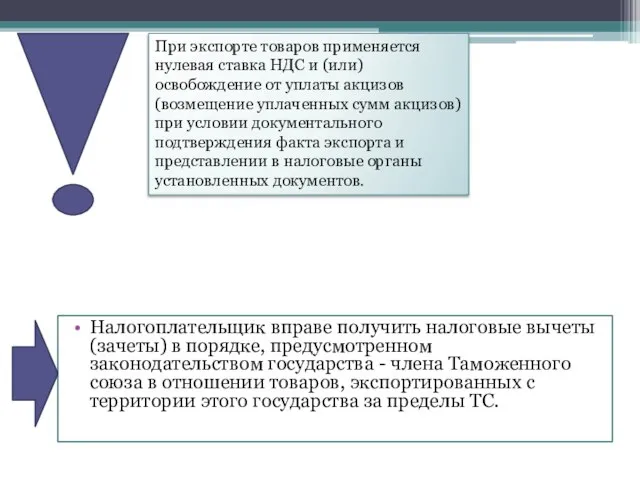

- 5. Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства - члена Таможенного союза в

- 6. Порядок представления налоговой декларации Косвенные налоги, за исключением акцизов по маркируемым подакцизным товарам, уплачиваются не позднее

- 7. Одновременно с налоговой декларацией представляются следующие документы: договор (его копия), на основании которого осуществляется экспорт (импорт)

- 8. информационное сообщение (если предусмотрено законодательством государства-члена), Такое информационное сообщение должно содержать: -номер, идентифицирующий лицо в качестве

- 9. по подакцизным товарам, произведенным из давальческого сырья, датой передачи признается дата подписания акта приема-передачи подакцизных товаров,

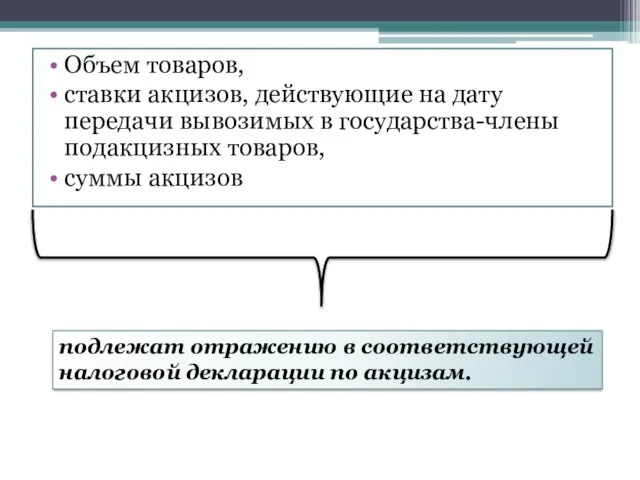

- 10. Объем товаров, ставки акцизов, действующие на дату передачи вывозимых в государства-члены подакцизных товаров, суммы акцизов подлежат

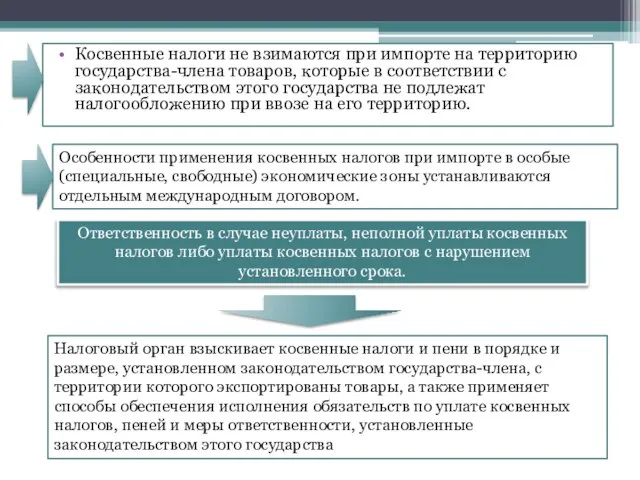

- 11. Косвенные налоги не взимаются при импорте на территорию государства-члена товаров, которые в соответствии с законодательством этого

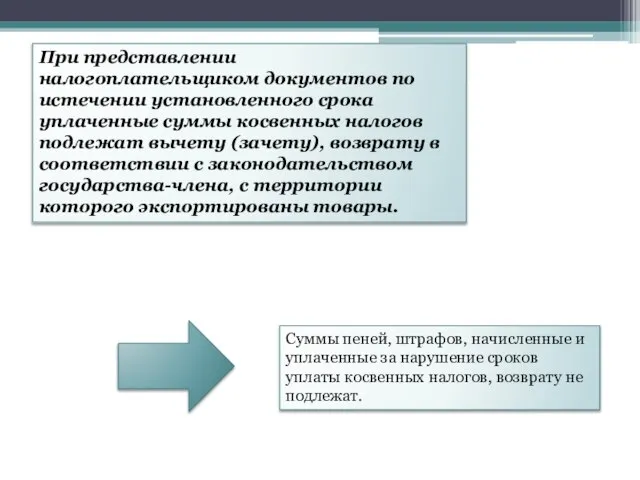

- 12. При представлении налогоплательщиком документов по истечении установленного срока уплаченные суммы косвенных налогов подлежат вычету (зачету), возврату

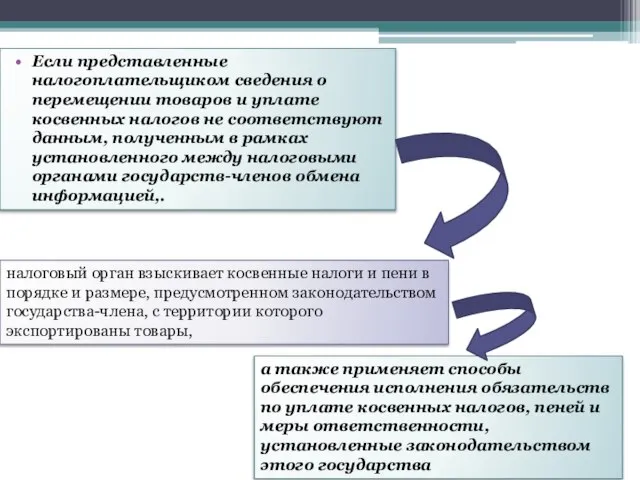

- 13. Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не соответствуют данным, полученным в

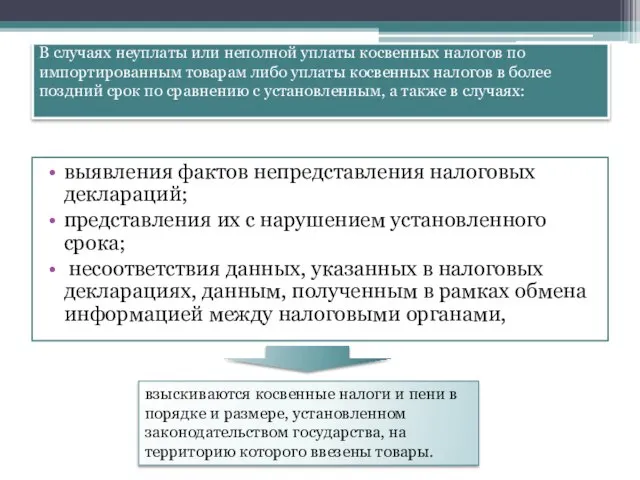

- 14. В случаях неуплаты или неполной уплаты косвенных налогов по импортированным товарам либо уплаты косвенных налогов в

- 16. Скачать презентацию

Слайд 2Правовую основу косвенного налогообложения в Таможенном союзе составляют:

Протокол от 11 декабря 2009

Правовую основу косвенного налогообложения в Таможенном союзе составляют:

Протокол от 11 декабря 2009

Слайд 3Налоговая база по НДС

Налоговая база по НДС определяется как стоимость передаваемых (предоставляемых)

Налоговая база по НДС

Налоговая база по НДС определяется как стоимость передаваемых (предоставляемых)

Слайд 4Налоговые ставки

Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны

Налоговые ставки

Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны

Слайд 5Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства -

Налогоплательщик вправе получить налоговые вычеты (зачеты) в порядке, предусмотренном законодательством государства -

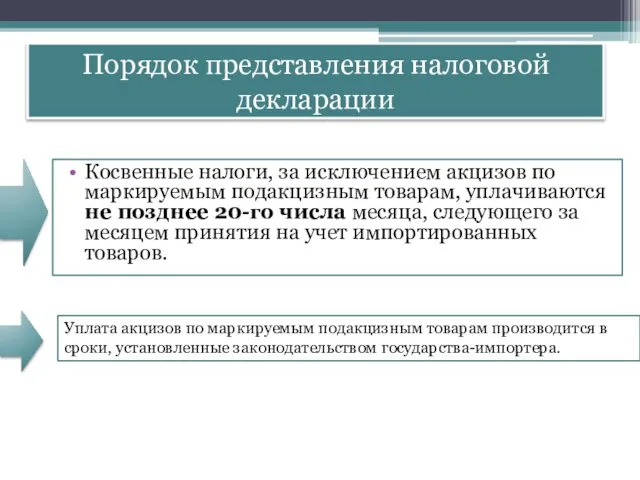

Слайд 6Порядок представления налоговой декларации

Косвенные налоги, за исключением акцизов по маркируемым подакцизным товарам,

Порядок представления налоговой декларации

Косвенные налоги, за исключением акцизов по маркируемым подакцизным товарам,

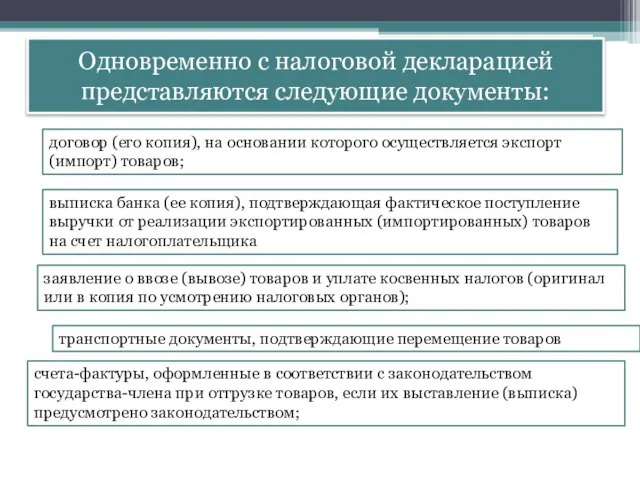

Слайд 7Одновременно с налоговой декларацией представляются следующие документы:

договор (его копия), на основании которого

Одновременно с налоговой декларацией представляются следующие документы:

договор (его копия), на основании которого

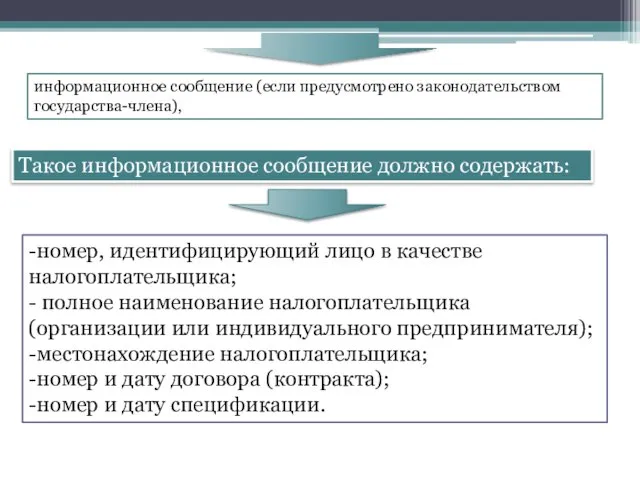

Слайд 8информационное сообщение (если предусмотрено законодательством государства-члена),

Такое информационное сообщение должно содержать:

-номер, идентифицирующий лицо

информационное сообщение (если предусмотрено законодательством государства-члена),

Такое информационное сообщение должно содержать:

-номер, идентифицирующий лицо

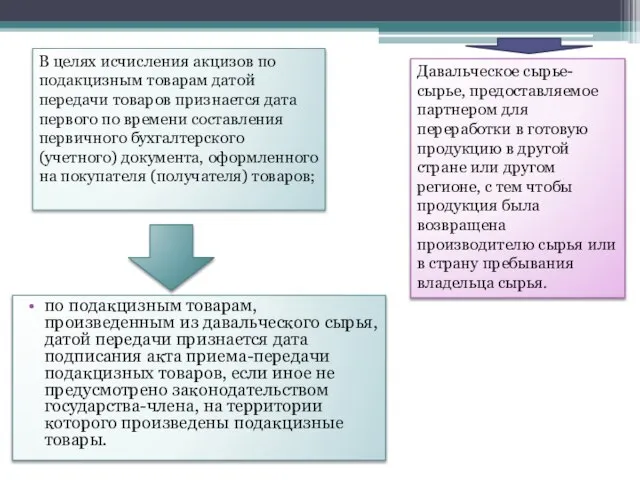

Слайд 9по подакцизным товарам, произведенным из давальческого сырья, датой передачи признается дата подписания

по подакцизным товарам, произведенным из давальческого сырья, датой передачи признается дата подписания

Слайд 10Объем товаров,

ставки акцизов, действующие на дату передачи вывозимых в государства-члены подакцизных

Объем товаров,

ставки акцизов, действующие на дату передачи вывозимых в государства-члены подакцизных

Слайд 11Косвенные налоги не взимаются при импорте на территорию государства-члена товаров, которые в

Косвенные налоги не взимаются при импорте на территорию государства-члена товаров, которые в

Слайд 12При представлении налогоплательщиком документов по истечении установленного срока уплаченные суммы косвенных налогов

При представлении налогоплательщиком документов по истечении установленного срока уплаченные суммы косвенных налогов

Слайд 13Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не

Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не

Слайд 14

В случаях неуплаты или неполной уплаты косвенных налогов по импортированным товарам либо

В случаях неуплаты или неполной уплаты косвенных налогов по импортированным товарам либо

Бюджетирование. Сущность бюджета и бюджетирования

Бюджетирование. Сущность бюджета и бюджетирования Руководство Фраскати (редакция 1963 по 2015 гг.)

Руководство Фраскати (редакция 1963 по 2015 гг.) Социально-экономические реформы Столыпина

Социально-экономические реформы Столыпина Сущность мирового ценообразования

Сущность мирового ценообразования Система международных экономических отношений и их формы Подготовила: Клеутина С.А., Группа МЭ-092

Система международных экономических отношений и их формы Подготовила: Клеутина С.А., Группа МЭ-092 1422237

1422237 Экономика Израиля

Экономика Израиля Предмет макроэкономики и макроэкономический анализ. Макроэкономическое равновесие

Предмет макроэкономики и макроэкономический анализ. Макроэкономическое равновесие Экономическая эффективность производства. Показатели и методы определения

Экономическая эффективность производства. Показатели и методы определения Предмет и метод микроэкономики

Предмет и метод микроэкономики Организационная структура коммерческого банка Подготовила: Дёмина Ирина Группа МЭ-092

Организационная структура коммерческого банка Подготовила: Дёмина Ирина Группа МЭ-092 Экономика родного края. Промышленность и энергетика. Пешеходный и горный туризм. Республика Крым

Экономика родного края. Промышленность и энергетика. Пешеходный и горный туризм. Республика Крым Patents, profits and people

Patents, profits and people Юрист в сфере мировой экономики

Юрист в сфере мировой экономики Методы микроэкономики

Методы микроэкономики Внешняя торговля России услугами на основе данных Платежного баланса 2011 г. Выполнила: Гудимова К.С., студентка экономического фа

Внешняя торговля России услугами на основе данных Платежного баланса 2011 г. Выполнила: Гудимова К.С., студентка экономического фа Занятость населения. Человеческий капитал. Урок 57

Занятость населения. Человеческий капитал. Урок 57 Теории экономики, основанной на знаниях

Теории экономики, основанной на знаниях Программа поддержки местных инициатив. Село Янгискаин, Гафурийский район

Программа поддержки местных инициатив. Село Янгискаин, Гафурийский район Коррупция в системе государственной власти. Тема 4

Коррупция в системе государственной власти. Тема 4 Мерчандайзинг

Мерчандайзинг МУСТ ДАРСИ-2022

МУСТ ДАРСИ-2022 Фирма и ее цели

Фирма и ее цели Спрос и предложение

Спрос и предложение Мировая экономика

Мировая экономика Рынок труда

Рынок труда Безработица

Безработица Финансовая организация как элемент инфраструктуры товарного рынка

Финансовая организация как элемент инфраструктуры товарного рынка