- Фирма и ее цели

Содержание

- 2. Функции фирмы Аккумуляция ресурсов Осуществление производства Организация сбыта Получение прибыли Накопление опыта

- 3. Организационно-правовые типы фирм Индивидуальное предприятие Товарищество Акционерное общество Форма зависит от размеров бизнеса. Малые предприятия –

- 4. Малый бизнес Сильные стороны: гибкость, меньший объем капиталовложений, быстрота осуществления технического перевооружения, творческая активность, инновативность) Слабые

- 5. Индивидуальные предприятия Преимущества: упрощенная процедура открытия и ликвидации, простота при ведении бухучета, самостоятельность хозяина в принятии

- 6. Товарищества Формы: полные, ТОО, смешанные. Преимущества: возможность увеличения масштабов производства, преемственность управления Недостатки: оппортунизм со стороны

- 7. Акционерные общества Преимущества: привлечение колоссальных ресурсов, ограниченность риска для акционеров, профессионализм в управлении) Недостатки: бюрократизация, действие

- 8. Система управления в АО: Корпоративное управление — выбранный акционерами способ самоуправления, основанный на совокупности организационных, правовых

- 9. Контрольный пакет акций: определённое количество акций, находящееся в распоряжении у акционера, предоставляющее возможность для этого акционера

- 10. Франчайзинг форма сотрудничества малого и крупного бизнеса. Особенности: небольшие компании как представители крупных фирм на рынке

- 11. Франчайзор – крупная известная фирма Франчайзи – небольшая фирма, работающая под именем крупной известной фирмы.

- 12. Преимущества для франчайзора: возможность быстрого распространения бизнеса Для франчайзи: снижение рисков.

- 13. Государство как предприниматель государственное предпринимательство представлено: в отраслях, значение которых жизненно важно для безопасности страны естественными

- 14. Виды госпредпринимательства Унитарные предприятия, полностью находящиеся в собственности государства. Имущество этих предприятий - неделимо ( не

- 15. 2) предприятия, находящиеся под контролем государства через его владение контрольным пакетом акций. По сути эти предприятия

- 16. Издержки Выручка Прибыль

- 17. Экономические и бухгалтерские издержки. Прибыль фирмы. Вопрос: Для чего фирме нужно знать и анализировать свои издержки?

- 18. Издержки Выручка (общий доход) Бухгалтерские (внешние, явные) издержки Внутренние (неявные) издержки Экономические издержки Бухгалтерская прибыль Нормальная

- 19. Основные показатели деятельности предприятия Количество товара, которое предприятие может предложить на рынке зависит от уровня издержек

- 20. Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

- 21. Бухгалтерский и экономический подход к издержкам: внешние и внутренние Бухгалтерский подход: учитывает только те затраты, которые

- 22. Экономический подход: более широкий, учитывающий не только явные, оплаченные на сторону, но и непосредственно на данный

- 23. Экономические издержки: сумма явных и неявных издержек (как результат экономического, а не бухгалтерского анализа издержек)

- 24. Бухгалтерская и экономическая прибыль: Общий доход фирмы – сумма цен проданных товаров (выручка фирмы от продажи

- 25. Вопрос: О чем свидетельствует получение прибыли? Различные трактовки прибыли

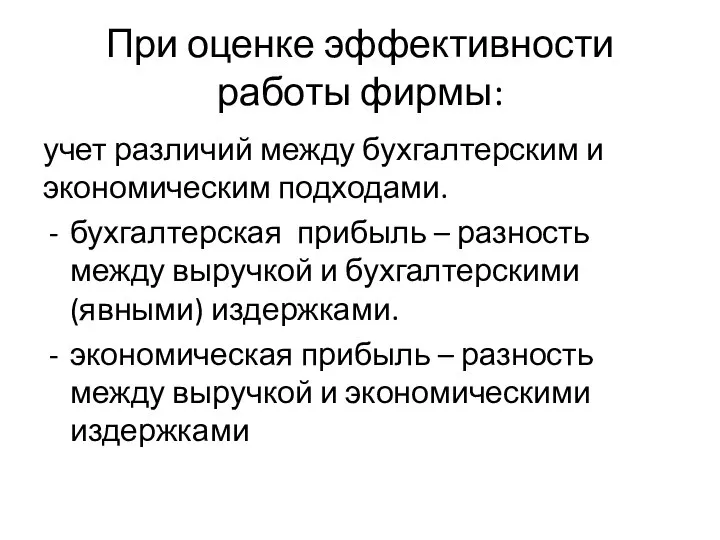

- 26. При оценке эффективности работы фирмы: учет различий между бухгалтерским и экономическим подходами. бухгалтерская прибыль – разность

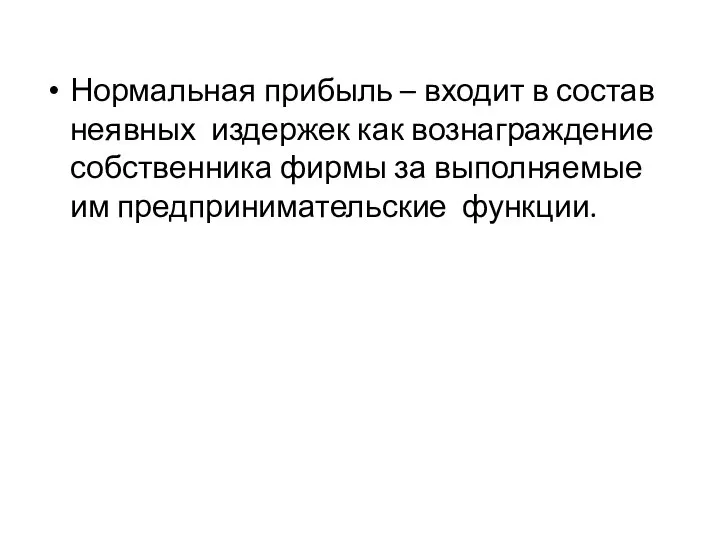

- 27. Нормальная прибыль – входит в состав неявных издержек как вознаграждение собственника фирмы за выполняемые им предпринимательские

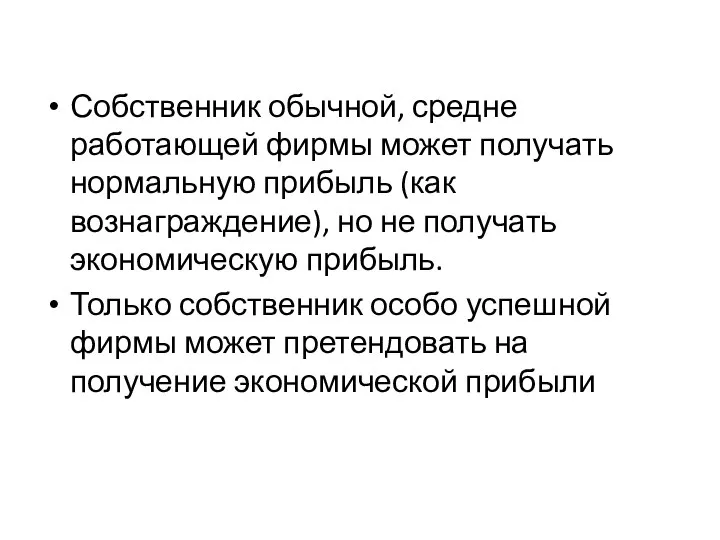

- 28. Собственник обычной, средне работающей фирмы может получать нормальную прибыль (как вознаграждение), но не получать экономическую прибыль.

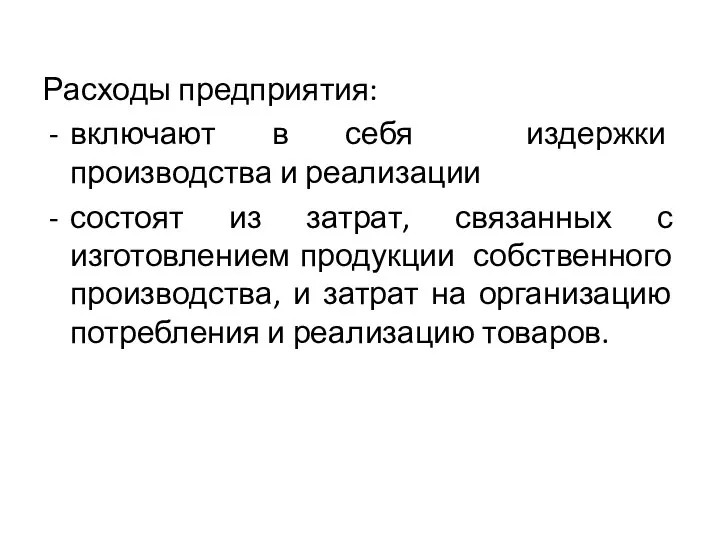

- 29. Расходы предприятия: включают в себя издержки производства и реализации состоят из затрат, связанных с изготовлением продукции

- 30. Классификация по виду переноса собственной собственности на готовую продукцию: постоянные издержки: затраты, величина которых не меняется

- 31. переменные издержки: издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, от

- 32. зависят как от объемов производства, но и от экономии материальных и трудовых ресурсов в результате проводимой

- 34. Скачать презентацию

Слайд 2Функции фирмы

Аккумуляция ресурсов

Осуществление производства

Организация сбыта

Получение прибыли

Накопление опыта

Функции фирмы

Аккумуляция ресурсов

Осуществление производства

Организация сбыта

Получение прибыли

Накопление опыта

Слайд 3Организационно-правовые

типы фирм

Индивидуальное предприятие

Товарищество

Акционерное общество

Форма зависит от размеров бизнеса.

Малые предприятия – в

Организационно-правовые

типы фирм

Индивидуальное предприятие

Товарищество

Акционерное общество

Форма зависит от размеров бизнеса.

Малые предприятия – в

Слайд 4Малый бизнес

Сильные стороны: гибкость, меньший объем капиталовложений, быстрота осуществления технического перевооружения,

Малый бизнес

Сильные стороны: гибкость, меньший объем капиталовложений, быстрота осуществления технического перевооружения,

Слайд 5Индивидуальные предприятия

Преимущества: упрощенная процедура открытия и ликвидации, простота при ведении бухучета, самостоятельность

Индивидуальные предприятия

Преимущества: упрощенная процедура открытия и ликвидации, простота при ведении бухучета, самостоятельность

Слайд 6Товарищества

Формы: полные, ТОО, смешанные.

Преимущества: возможность увеличения масштабов производства, преемственность управления

Недостатки: оппортунизм

Товарищества

Формы: полные, ТОО, смешанные.

Преимущества: возможность увеличения масштабов производства, преемственность управления

Недостатки: оппортунизм

Слайд 7Акционерные общества

Преимущества: привлечение колоссальных ресурсов, ограниченность риска для акционеров, профессионализм в управлении)

Недостатки:

Акционерные общества

Преимущества: привлечение колоссальных ресурсов, ограниченность риска для акционеров, профессионализм в управлении)

Недостатки:

Слайд 8Система управления в АО:

Корпоративное управление — выбранный акционерами способ самоуправления, основанный

Система управления в АО:

Корпоративное управление — выбранный акционерами способ самоуправления, основанный

Слайд 9Контрольный пакет акций:

определённое количество акций, находящееся в распоряжении у акционера, предоставляющее возможность

Контрольный пакет акций:

определённое количество акций, находящееся в распоряжении у акционера, предоставляющее возможность

Слайд 10Франчайзинг

форма сотрудничества малого и крупного бизнеса.

Особенности: небольшие компании как представители крупных

Франчайзинг

форма сотрудничества малого и крупного бизнеса.

Особенности: небольшие компании как представители крупных

Слайд 11Франчайзор – крупная известная фирма

Франчайзи – небольшая фирма, работающая под именем

Франчайзор – крупная известная фирма

Франчайзи – небольшая фирма, работающая под именем

Слайд 12Преимущества

для франчайзора: возможность быстрого распространения бизнеса

Для франчайзи: снижение рисков.

Преимущества

для франчайзора: возможность быстрого распространения бизнеса

Для франчайзи: снижение рисков.

Слайд 13Государство как предприниматель

государственное предпринимательство представлено:

в отраслях, значение которых жизненно важно

Государство как предприниматель

государственное предпринимательство представлено:

в отраслях, значение которых жизненно важно

Слайд 14Виды госпредпринимательства

Унитарные предприятия, полностью находящиеся в собственности государства. Имущество этих предприятий -

Виды госпредпринимательства

Унитарные предприятия, полностью находящиеся в собственности государства. Имущество этих предприятий -

Слайд 152) предприятия, находящиеся под контролем государства через его владение контрольным пакетом акций.

2) предприятия, находящиеся под контролем государства через его владение контрольным пакетом акций.

Слайд 16Издержки

Выручка

Прибыль

Издержки

Выручка

Прибыль

Слайд 17Экономические и бухгалтерские издержки. Прибыль фирмы.

Вопрос: Для чего фирме нужно знать и

Экономические и бухгалтерские издержки. Прибыль фирмы.

Вопрос: Для чего фирме нужно знать и

Слайд 18Издержки

Выручка (общий доход)

Бухгалтерские (внешние, явные) издержки

Внутренние (неявные) издержки

Экономические издержки

Бухгалтерская прибыль

Нормальная прибыль

Экономическая прибыль

Издержки

Выручка (общий доход)

Бухгалтерские (внешние, явные) издержки

Внутренние (неявные) издержки

Экономические издержки

Бухгалтерская прибыль

Нормальная прибыль

Экономическая прибыль

Слайд 19

Основные показатели

деятельности предприятия

Количество товара, которое предприятие может предложить на рынке зависит

Основные показатели

деятельности предприятия

Количество товара, которое предприятие может предложить на рынке зависит

Слайд 20Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей

Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей

Слайд 21Бухгалтерский и экономический подход к издержкам: внешние и внутренние

Бухгалтерский подход: учитывает

Бухгалтерский и экономический подход к издержкам: внешние и внутренние

Бухгалтерский подход: учитывает

Слайд 22Экономический подход: более широкий, учитывающий не только явные, оплаченные на сторону, но

Экономический подход: более широкий, учитывающий не только явные, оплаченные на сторону, но

Слайд 23Экономические издержки: сумма явных и неявных издержек (как результат экономического, а не

Экономические издержки: сумма явных и неявных издержек (как результат экономического, а не

Слайд 24Бухгалтерская и экономическая прибыль:

Общий доход фирмы – сумма цен проданных товаров (выручка

Бухгалтерская и экономическая прибыль:

Общий доход фирмы – сумма цен проданных товаров (выручка

Слайд 25Вопрос: О чем свидетельствует получение прибыли?

Различные трактовки прибыли

Вопрос: О чем свидетельствует получение прибыли?

Различные трактовки прибыли

Слайд 26При оценке эффективности работы фирмы:

учет различий между бухгалтерским и экономическим подходами.

бухгалтерская прибыль

При оценке эффективности работы фирмы:

учет различий между бухгалтерским и экономическим подходами.

бухгалтерская прибыль

Слайд 27Нормальная прибыль – входит в состав неявных издержек как вознаграждение собственника фирмы

Нормальная прибыль – входит в состав неявных издержек как вознаграждение собственника фирмы

Слайд 28Собственник обычной, средне работающей фирмы может получать нормальную прибыль (как вознаграждение), но

Собственник обычной, средне работающей фирмы может получать нормальную прибыль (как вознаграждение), но

Слайд 29Расходы предприятия:

включают в себя издержки производства и реализации

состоят из затрат, связанных

Расходы предприятия:

включают в себя издержки производства и реализации

состоят из затрат, связанных

Слайд 30Классификация по виду переноса собственной собственности на готовую продукцию:

постоянные издержки:

затраты,

Классификация по виду переноса собственной собственности на готовую продукцию:

постоянные издержки:

затраты,

Слайд 31переменные издержки:

издержки, общая величина которых находится в непосредственной зависимости от объемов производства

переменные издержки:

издержки, общая величина которых находится в непосредственной зависимости от объемов производства

Слайд 32зависят как от объемов производства, но и от экономии материальных и трудовых

зависят как от объемов производства, но и от экономии материальных и трудовых

Издательская детская фирма Сказочная Русь

Издательская детская фирма Сказочная Русь Рынок совершенной конкуренции

Рынок совершенной конкуренции Рынок капитала

Рынок капитала Факторы экономического спада в экономике японии на современном этапе развития

Факторы экономического спада в экономике японии на современном этапе развития Экономическая система. Тема 2

Экономическая система. Тема 2 Финансы предприятий различных форм собственности

Финансы предприятий различных форм собственности Экосистемные услуги, экологические функции экосистем и экологическая экономика

Экосистемные услуги, экологические функции экосистем и экологическая экономика Жизнь на своей земле. Сообщество предпринимателей Brand Biysk

Жизнь на своей земле. Сообщество предпринимателей Brand Biysk Экономика и государство

Экономика и государство Макроэкономическое окружение предприятия (basic–анализ основных показателей и сценарное моделирование)

Макроэкономическое окружение предприятия (basic–анализ основных показателей и сценарное моделирование) Мировая экономика

Мировая экономика Производство, производительность труда. Разделение труда и специализация

Производство, производительность труда. Разделение труда и специализация Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1

Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1 Приоритетные направления деятельности отдела по взаимодействию с ОМСУ в 2018 году

Приоритетные направления деятельности отдела по взаимодействию с ОМСУ в 2018 году Потребление, сбережения и инвестиции

Потребление, сбережения и инвестиции Роль денег в экономике

Роль денег в экономике Азиатский банк развития Подготовила Лях Наталья

Азиатский банк развития Подготовила Лях Наталья Глобализация: за и против

Глобализация: за и против Спрос на товар и его характеристики

Спрос на товар и его характеристики Программа дисциплины (модуля) экономическая теория

Программа дисциплины (модуля) экономическая теория Применение иностранного права во внешнеэкономической сделке

Применение иностранного права во внешнеэкономической сделке Пенсионная система Франции

Пенсионная система Франции Презентация по экономики Кочетышкин А Е

Презентация по экономики Кочетышкин А Е Cущность и необходимость запасов на предприятии

Cущность и необходимость запасов на предприятии Составление основного производственного плана

Составление основного производственного плана Get 90% Singapore Visa Success

Get 90% Singapore Visa Success Выводы и предложения по Псковской области

Выводы и предложения по Псковской области Институциональные основы экономической безопасности

Институциональные основы экономической безопасности