- Презентация_5729

Содержание

- 2. 17.09.2013г.

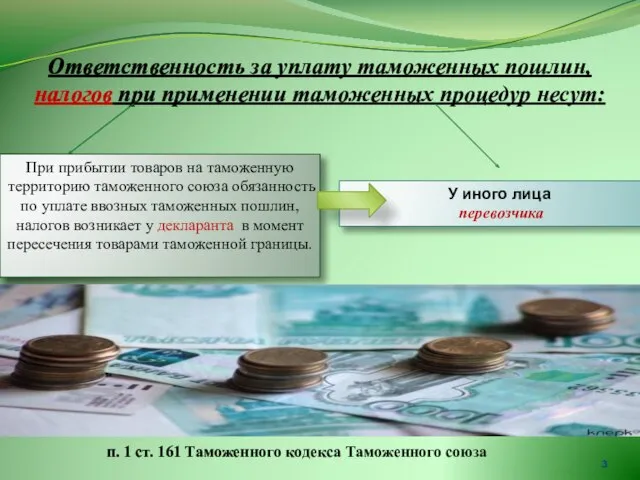

- 3. Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут: При прибытии товаров на таможенную

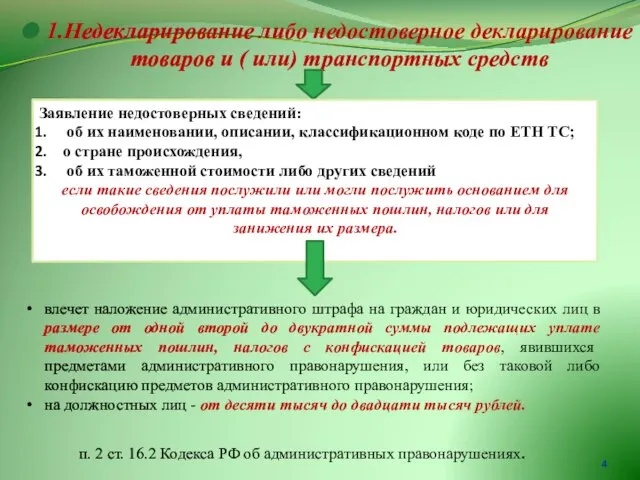

- 4. 1.Недекларирование либо недостоверное декларирование товаров и ( или) транспортных средств Заявление недостоверных сведений: об их наименовании,

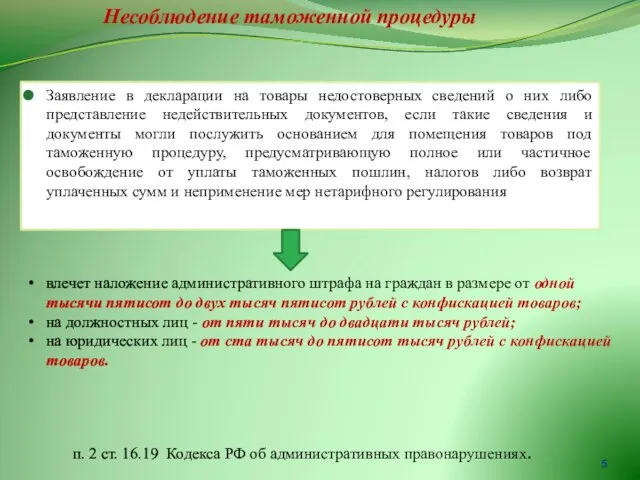

- 5. Заявление в декларации на товары недостоверных сведений о них либо представление недействительных документов, если такие сведения

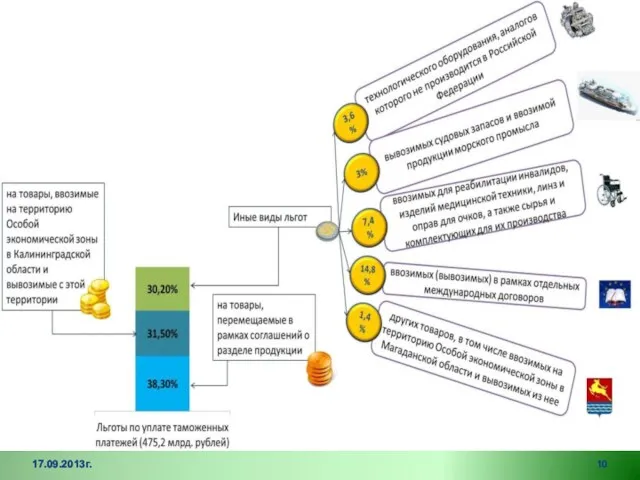

- 6. Сроки уплаты таможенных платежей При нарушении требований и условий таможенных процедур, которые в соответствии с Таможенным

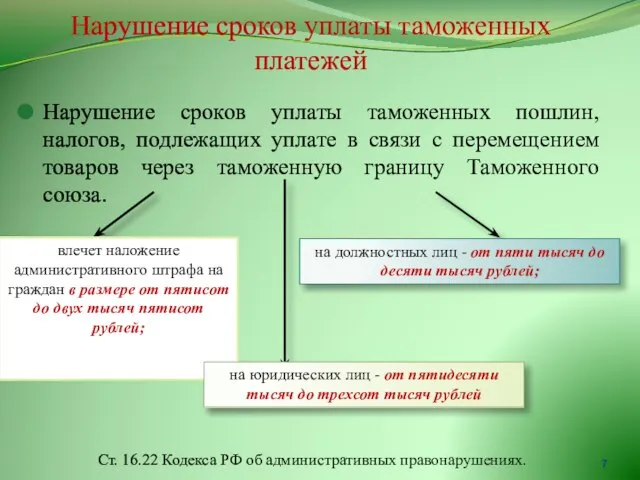

- 7. Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу

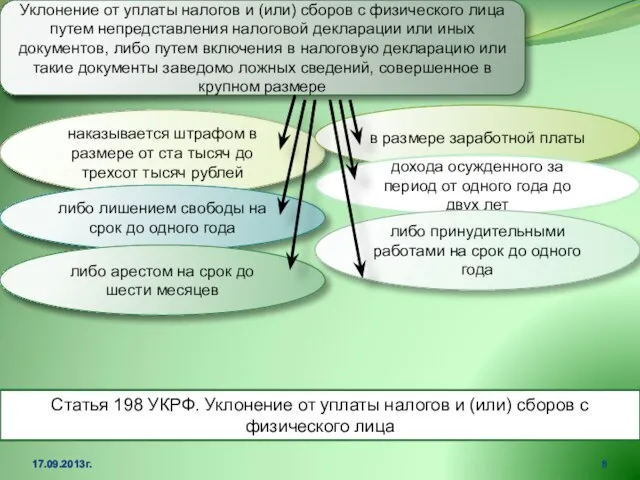

- 8. 17.09.2013г. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или

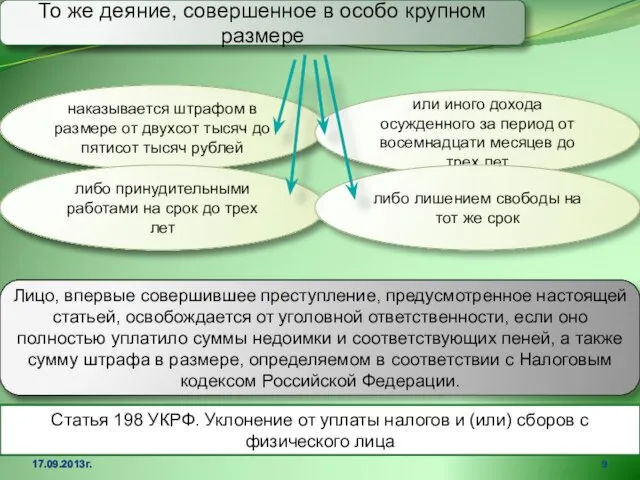

- 9. 17.09.2013г. То же деяние, совершенное в особо крупном размере наказывается штрафом в размере от двухсот тысяч

- 10. 17.09.2013г.

- 11. Список используемых источников Таможенный кодекс Таможенного союза Кодекс об административных правонарушениях Уголовный кодекс РФ КонсультантПлюс -www.consultant.ru

- 13. Скачать презентацию

Слайд 3Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

При прибытии

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

При прибытии

Слайд 41.Недекларирование либо недостоверное декларирование товаров и ( или) транспортных средств

Заявление недостоверных

1.Недекларирование либо недостоверное декларирование товаров и ( или) транспортных средств

Заявление недостоверных

Слайд 5Заявление в декларации на товары недостоверных сведений о них либо представление недействительных

Заявление в декларации на товары недостоверных сведений о них либо представление недействительных

Слайд 6Сроки уплаты таможенных платежей

При нарушении требований и условий таможенных процедур, которые в

Сроки уплаты таможенных платежей

При нарушении требований и условий таможенных процедур, которые в

Слайд 7Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением

Нарушение сроков уплаты таможенных пошлин, налогов, подлежащих уплате в связи с перемещением

Слайд 817.09.2013г.

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления

17.09.2013г.

Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления

Слайд 917.09.2013г.

То же деяние, совершенное в особо крупном размере

наказывается штрафом в размере от

17.09.2013г.

То же деяние, совершенное в особо крупном размере

наказывается штрафом в размере от

Слайд 1017.09.2013г.

17.09.2013г.

Слайд 11Список используемых источников

Таможенный кодекс Таможенного союза

Кодекс об административных правонарушениях

Уголовный

Список используемых источников

Таможенный кодекс Таможенного союза

Кодекс об административных правонарушениях

Уголовный

Презентация (1)

Презентация (1) Маркетинг территорий как философия и практическая деятельность

Маркетинг территорий как философия и практическая деятельность Презентация на тему Новогодняя гирлянда

Презентация на тему Новогодняя гирлянда Природный фактор в планировании и строительстве марийских поселений

Природный фактор в планировании и строительстве марийских поселений Фондовая биржа ММВБ: реалии и перспективы

Фондовая биржа ММВБ: реалии и перспективы IMPROVE READING SKILLS

IMPROVE READING SKILLS  Тема: Заглавная буква Х.ЦЕЛИ:

Тема: Заглавная буква Х.ЦЕЛИ: Active Directory Sever Windows 2003

Active Directory Sever Windows 2003 Гармонические колебания (11 класс)

Гармонические колебания (11 класс) ?мн?х мэдлэгээ сэргээх

?мн?х мэдлэгээ сэргээх Танцы, 4 класс

Танцы, 4 класс Мифы Древней Греции

Мифы Древней Греции Специфика развития человека

Специфика развития человека www.knigafund.ru Получение доступа Возможности системы

www.knigafund.ru Получение доступа Возможности системы Пути минимизации НДС

Пути минимизации НДС Мобильные фотографии

Мобильные фотографии Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году

Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году Слайды

Слайды Факторный и корреляционный анализ. Модель пяти сил конкуренции

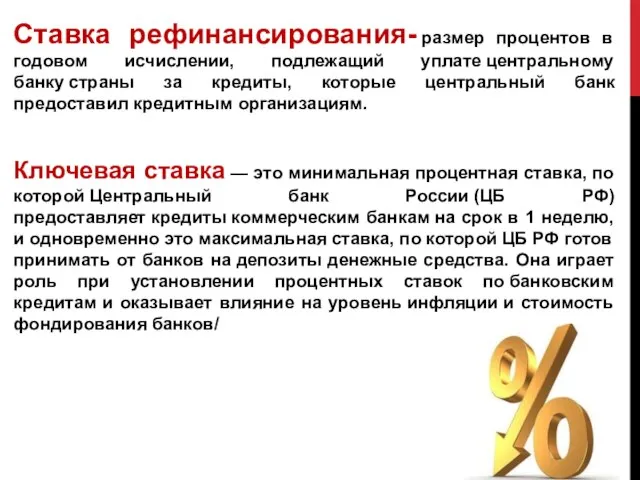

Факторный и корреляционный анализ. Модель пяти сил конкуренции Презентация на тему Ставка рефинансирования

Презентация на тему Ставка рефинансирования  Береза - символ России

Береза - символ России День правовых знаний

День правовых знаний Память в структуре познавательной сферы

Память в структуре познавательной сферы Нашему любимому классному руководителю посвящаем

Нашему любимому классному руководителю посвящаем Презентация на тему Прямоугольник и его свойства

Презентация на тему Прямоугольник и его свойства Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина Виды пряжи

Виды пряжи Создание презентации для защиты дипломной работы

Создание презентации для защиты дипломной работы