- ФСБУ 5. Ответы на вопросы

Содержание

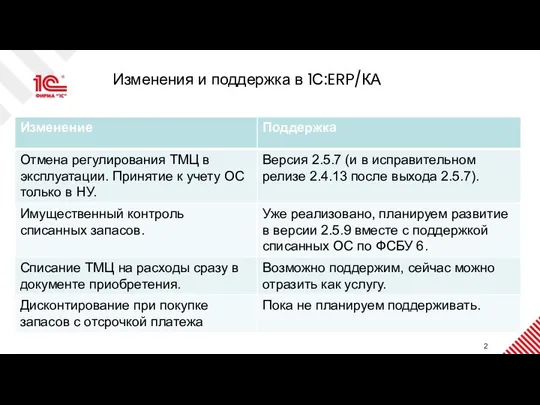

- 2. Изменения и поддержка в 1С:ERP/КА

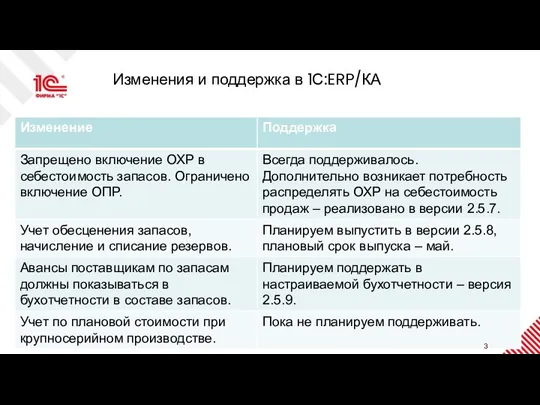

- 3. Изменения и поддержка в 1С:ERP/КА

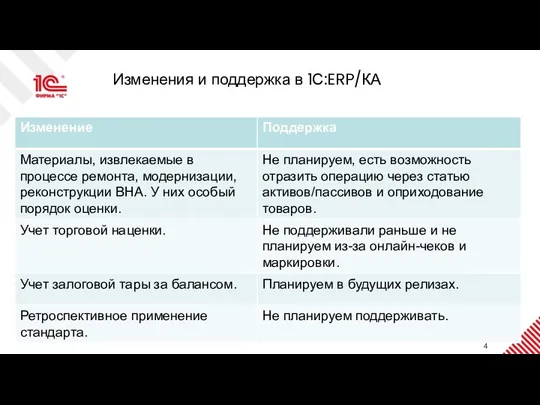

- 4. Изменения и поддержка в 1С:ERP/КА

- 5. Добрый день. Когда будет реализован ФСБУ 5/2019 «Запасы»??? С 01.01.2021 нужно уже вести а нигде, кроме

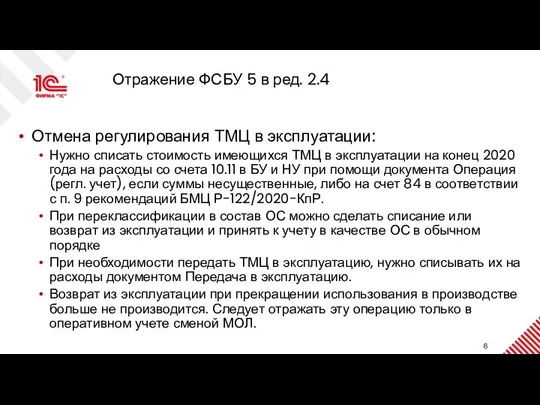

- 6. Отражение ФСБУ 5 в ред. 2.4 Отмена регулирования ТМЦ в эксплуатации: Нужно списать стоимость имеющихся ТМЦ

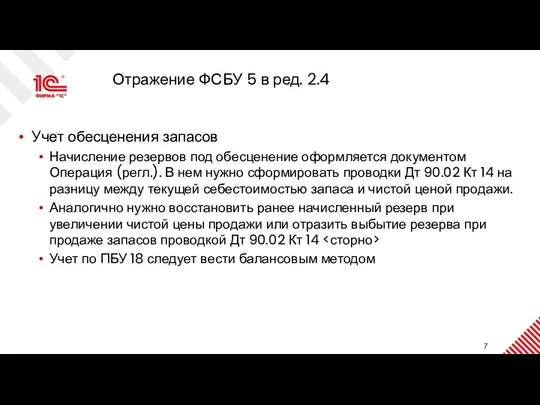

- 7. Отражение ФСБУ 5 в ред. 2.4 Учет обесценения запасов Начисление резервов под обесценение оформляется документом Операция

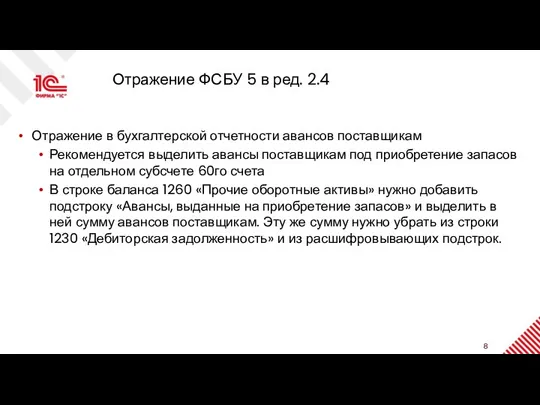

- 8. Отражение ФСБУ 5 в ред. 2.4 Отражение в бухгалтерской отчетности авансов поставщикам Рекомендуется выделить авансы поставщикам

- 9. Как правильнее поступить? в новом году списать все ТМЦ с 10.11 в начале года операцией или

- 10. Прошу подсказать, будет ли рассмотрена методика переквалификации спецсредств производства в ОС, иначе говоря как корректно отразить

- 11. По сути при покупке спецодежды в бухучете вообще не должно быть 10ки как таковой в проводках

- 12. По ФСБУ корректировке через 84й счёт подлежат все остатки как переданных в эксплуатацию материалов, так и

- 13. Спецодежда при большой текучке кадров возвращается на склад и выдается новым работникам спустя 1-2-3 месяца А

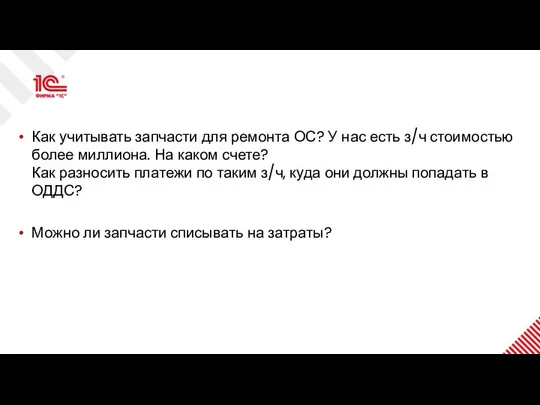

- 14. Как учитывать запчасти для ремонта ОС? У нас есть з/ч стоимостью более миллиона. На каком счете?

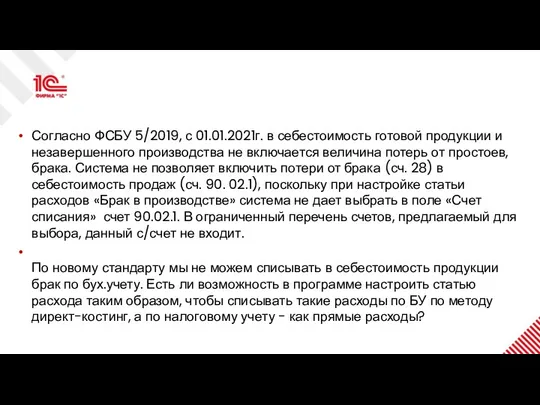

- 15. Согласно ФСБУ 5/2019, с 01.01.2021г. в себестоимость готовой продукции и незавершенного производства не включается величина потерь

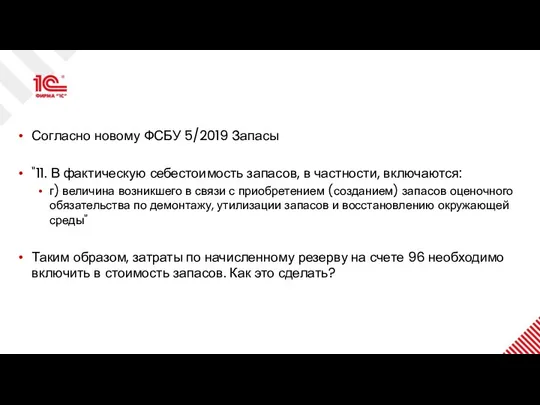

- 16. Согласно новому ФСБУ 5/2019 Запасы "11. В фактическую себестоимость запасов, в частности, включаются: г) величина возникшего

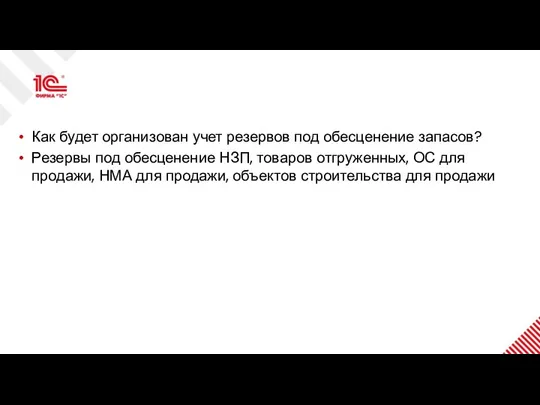

- 17. Как будет организован учет резервов под обесценение запасов? Резервы под обесценение НЗП, товаров отгруженных, ОС для

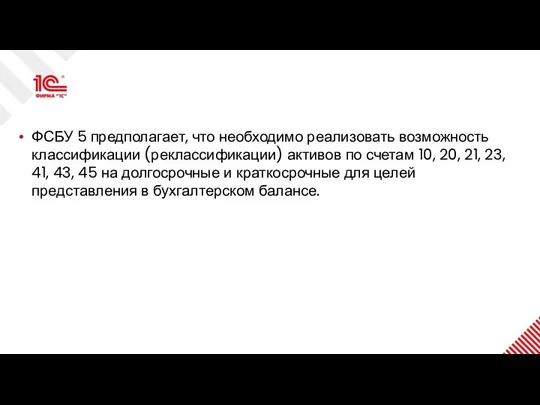

- 18. ФСБУ 5 предполагает, что необходимо реализовать возможность классификации (реклассификации) активов по счетам 10, 20, 21, 23,

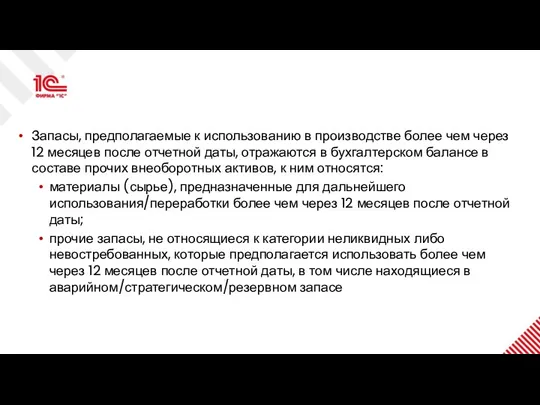

- 19. Запасы, предполагаемые к использованию в производстве более чем через 12 месяцев после отчетной даты, отражаются в

- 21. Скачать презентацию

Слайд 3Изменения и поддержка в 1С:ERP/КА

Изменения и поддержка в 1С:ERP/КА

Слайд 4Изменения и поддержка в 1С:ERP/КА

Изменения и поддержка в 1С:ERP/КА

Слайд 5Добрый день. Когда будет реализован ФСБУ 5/2019 «Запасы»??? С 01.01.2021 нужно уже

Добрый день. Когда будет реализован ФСБУ 5/2019 «Запасы»??? С 01.01.2021 нужно уже

Слайд 6Отражение ФСБУ 5 в ред. 2.4

Отмена регулирования ТМЦ в эксплуатации:

Нужно списать стоимость

Отражение ФСБУ 5 в ред. 2.4

Отмена регулирования ТМЦ в эксплуатации:

Нужно списать стоимость

Слайд 7Отражение ФСБУ 5 в ред. 2.4

Учет обесценения запасов

Начисление резервов под обесценение оформляется

Отражение ФСБУ 5 в ред. 2.4

Учет обесценения запасов

Начисление резервов под обесценение оформляется

Слайд 8Отражение ФСБУ 5 в ред. 2.4

Отражение в бухгалтерской отчетности авансов поставщикам

Рекомендуется выделить

Отражение ФСБУ 5 в ред. 2.4

Отражение в бухгалтерской отчетности авансов поставщикам

Рекомендуется выделить

Слайд 9Как правильнее поступить? в новом году списать все ТМЦ с 10.11 в

Слайд 10Прошу подсказать, будет ли рассмотрена методика переквалификации спецсредств производства в ОС, иначе

Прошу подсказать, будет ли рассмотрена методика переквалификации спецсредств производства в ОС, иначе

Слайд 11По сути при покупке спецодежды в бухучете вообще не должно быть 10ки

По сути при покупке спецодежды в бухучете вообще не должно быть 10ки

Слайд 12По ФСБУ корректировке через 84й счёт подлежат все остатки как переданных в

Слайд 13Спецодежда при большой текучке кадров возвращается на склад и выдается новым работникам

Слайд 14Как учитывать запчасти для ремонта ОС? У нас есть з/ч стоимостью более

Как учитывать запчасти для ремонта ОС? У нас есть з/ч стоимостью более

Слайд 15Согласно ФСБУ 5/2019, с 01.01.2021г. в себестоимость готовой продукции и незавершенного производства

Согласно ФСБУ 5/2019, с 01.01.2021г. в себестоимость готовой продукции и незавершенного производства

Слайд 16Согласно новому ФСБУ 5/2019 Запасы

"11. В фактическую себестоимость запасов, в частности, включаются:

г)

Согласно новому ФСБУ 5/2019 Запасы

"11. В фактическую себестоимость запасов, в частности, включаются:

г)

Слайд 17Как будет организован учет резервов под обесценение запасов?

Резервы под обесценение НЗП,

Как будет организован учет резервов под обесценение запасов?

Резервы под обесценение НЗП,

Слайд 18ФСБУ 5 предполагает, что необходимо реализовать возможность классификации (реклассификации) активов по счетам

ФСБУ 5 предполагает, что необходимо реализовать возможность классификации (реклассификации) активов по счетам

Слайд 19Запасы, предполагаемые к использованию в производстве более чем через 12 месяцев после

Запасы, предполагаемые к использованию в производстве более чем через 12 месяцев после

QA Automation HTTP. Page Object (part 2). Лекція 14

QA Automation HTTP. Page Object (part 2). Лекція 14 ВКР: Разработка приложения для формирования цифровой подписи в электронном документообороте

ВКР: Разработка приложения для формирования цифровой подписи в электронном документообороте Информационные ресурсы в активе учителя биологии

Информационные ресурсы в активе учителя биологии Бренд “Шэнд”. Итоги шестой недели

Бренд “Шэнд”. Итоги шестой недели Медиа-карта региона: культура

Медиа-карта региона: культура Обучение ООП с помощью видеоигры

Обучение ООП с помощью видеоигры Лингвистические особенности электронного общения на примере социальных сетей

Лингвистические особенности электронного общения на примере социальных сетей Модель. Виды информационных моделей,

Модель. Виды информационных моделей, Что такое компьютер

Что такое компьютер C#. Test

C#. Test Программное обеспечение в производстве хлебобулочных изделий

Программное обеспечение в производстве хлебобулочных изделий Сравнительная характеристика информационно-развлекательных программ на телеканалах МузТВ и Ю

Сравнительная характеристика информационно-развлекательных программ на телеканалах МузТВ и Ю Актуальность и значимость копирайтинга в современном мире

Актуальность и значимость копирайтинга в современном мире Цифровое шествие Бессмертного Полка 2021

Цифровое шествие Бессмертного Полка 2021 Расшифровка сообщений об ошибках AMIBIOS и AwardBIOS

Расшифровка сообщений об ошибках AMIBIOS и AwardBIOS Формирование и подписание документов о приемке товаров, работ, услуг в электронной форме

Формирование и подписание документов о приемке товаров, работ, услуг в электронной форме Исправление документов в текущем периоде

Исправление документов в текущем периоде Объектно-ориентированное программирование на языке С++

Объектно-ориентированное программирование на языке С++ Содержательная линия Алгоритмизации и программирования

Содержательная линия Алгоритмизации и программирования Моделирование. Информационный процесс

Моделирование. Информационный процесс Задачи ЦОИ и физические принципы получения изображений

Задачи ЦОИ и физические принципы получения изображений Презентация на тему Вероятностный подход к определению количества информации

Презентация на тему Вероятностный подход к определению количества информации  Готовимся к КР по информатике

Готовимся к КР по информатике Периферийные устройства ПК

Периферийные устройства ПК SEO в 2018. RankBrain и пользовательские сигналы

SEO в 2018. RankBrain и пользовательские сигналы Знатоки интернет-безопасности

Знатоки интернет-безопасности Виртуальные технологии в образовании

Виртуальные технологии в образовании Техническое обслуживание и ремонт системы пожарной сигнализации

Техническое обслуживание и ремонт системы пожарной сигнализации