- Информационная система Microsoft Dynamics Ax

Содержание

- 2. Литература http://www.microsoft.com/Rus/dynamics/ax/useful.mspx http://www.microsoft.com/ru-ru/dynamics/default.aspx http://www.navicongroup.ru/ax/ http://www.ax2012.ru/

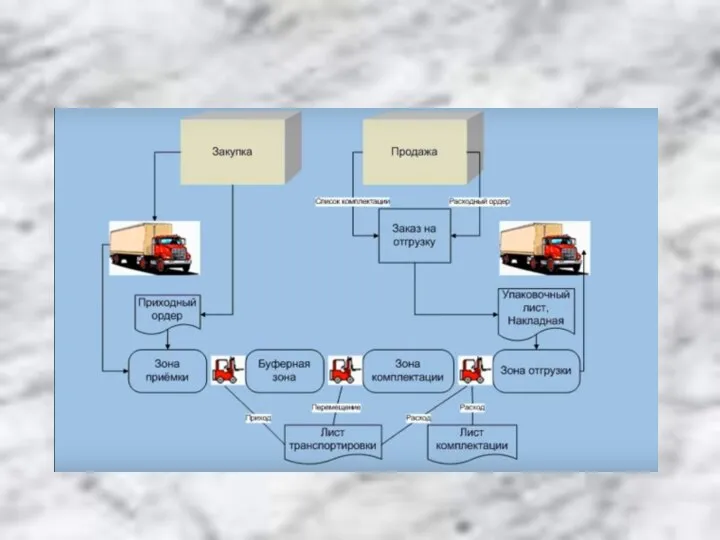

- 6. Управление торговлей и логистикой 1.Управление складскими запасами. 2.Расчеты с поставщиками. 3.Расчеты с клиентами.

- 7. Управление складскими запасами

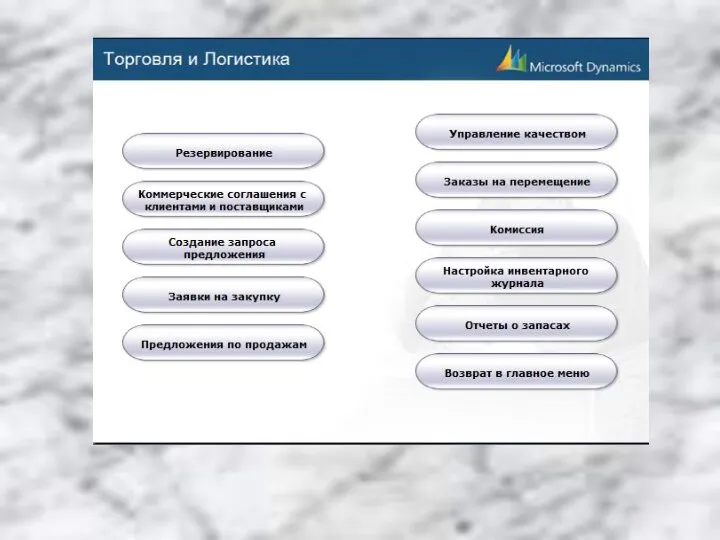

- 8. Главное меню

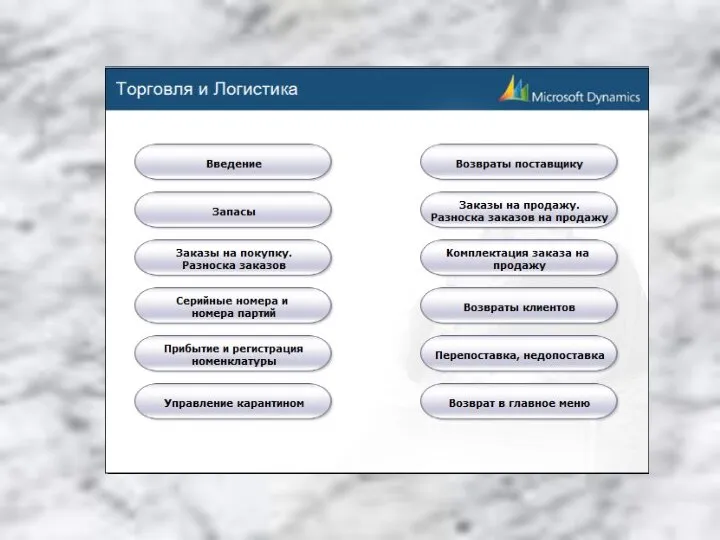

- 9. Связь с другими модулями

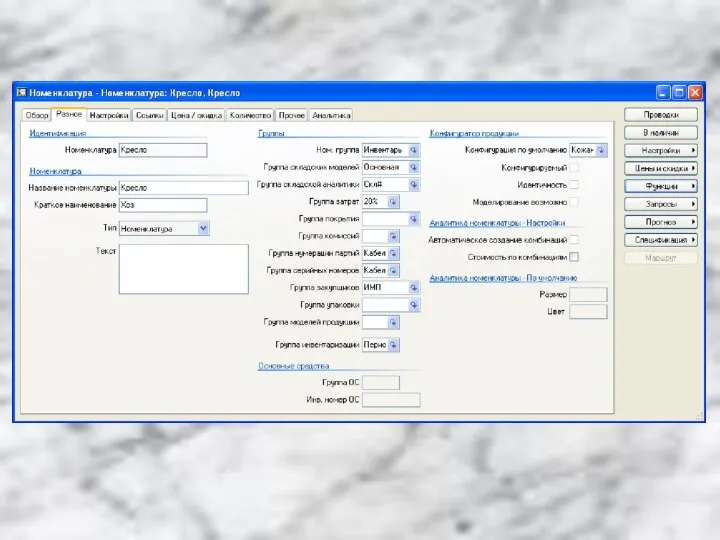

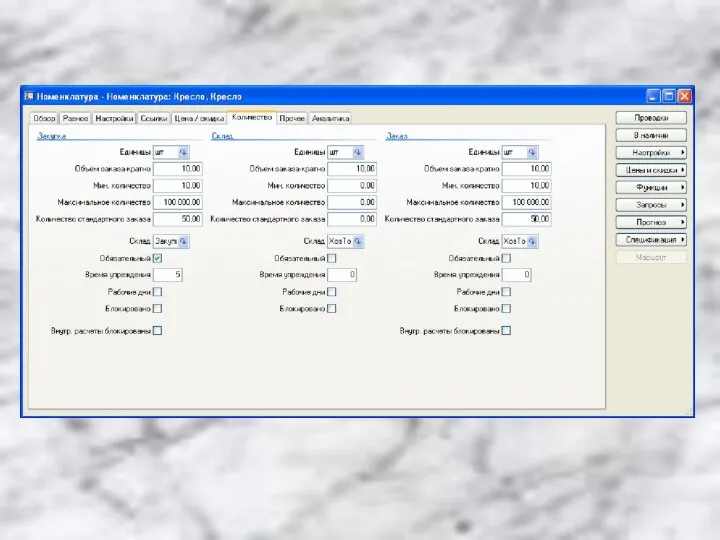

- 12. Ввод номенклатуры (В системе предусмотрены следующие типы номенклатурной единицы: · номенклатура: обычный товар; · спецификация: составной

- 13. Ввод номенклатуры

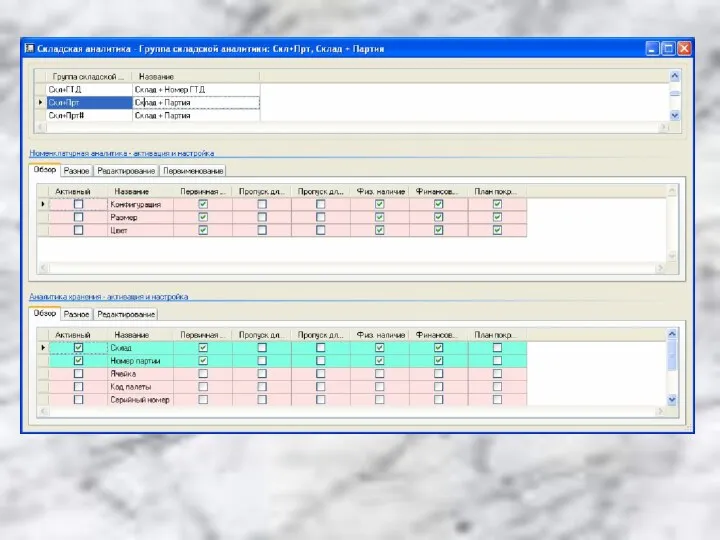

- 14. Конфигурационные группы

- 15. Спецификация

- 16. Спецификация

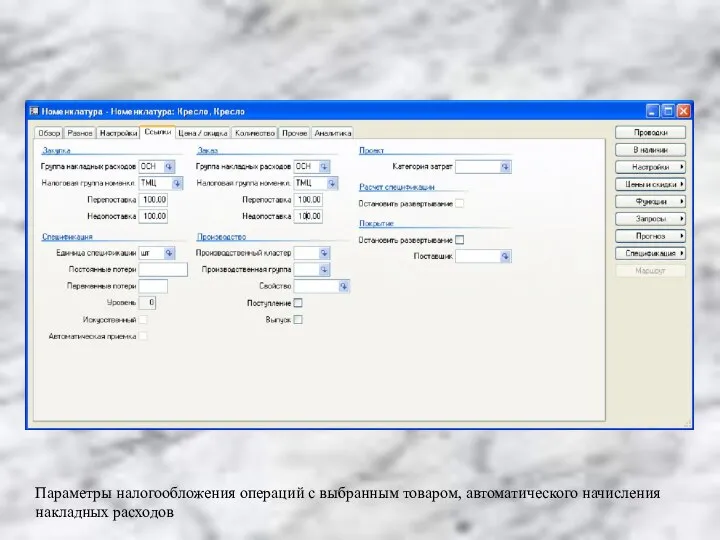

- 18. На вкладке [Настройки] можно задать алгоритм автоматического расчета цены реализации, а также габариты и вес товара.

- 19. Параметры налогообложения операций с выбранным товаром, автоматического начисления накладных расходов

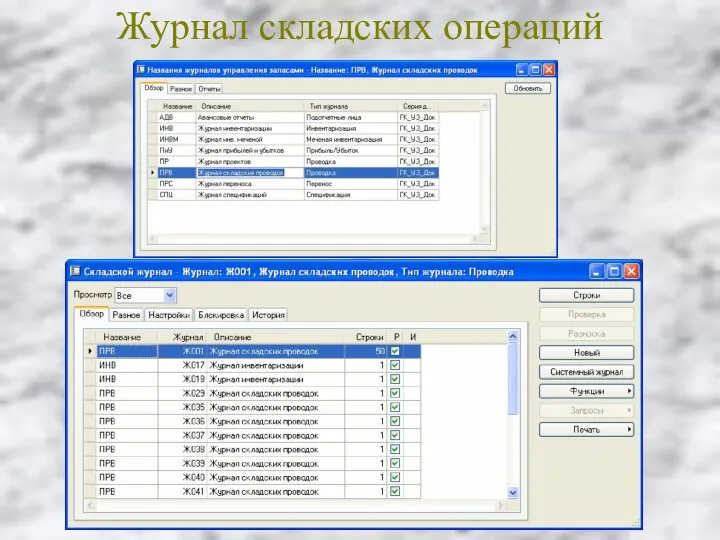

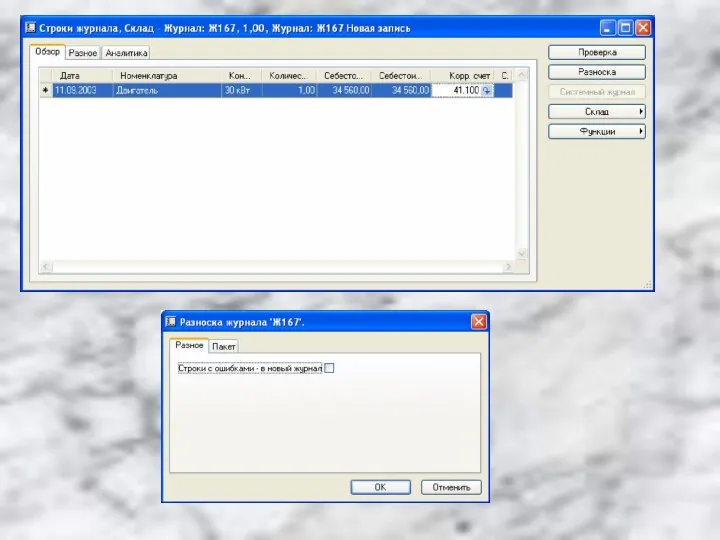

- 22. Журнал складских операций

- 24. Инвентаризация

- 27. Ввод результатов инвентаризации

- 28. Карантинный склад

- 29. Карантинный склад

- 30. Создание склада «Настройки-Разделение склада- Склады». Обязательно задается принцип формирования названия ячеек.

- 32. Формирование и расчет себестоимости

- 33. Пересчет себестоимости

- 34. ФИФО ЛИФО

- 35. Средняя себестоимость

- 36. Задача. Организация, специализирующаяся на сборе планшетов и компьютеров из закупаемых микросхем, в 2017 году запустила процесс

- 40. Настройка управления складом Названия журналов Проходы Области хранения Зоны хранения Типы палет Группы типов палет Типы

- 41. Создание журналов

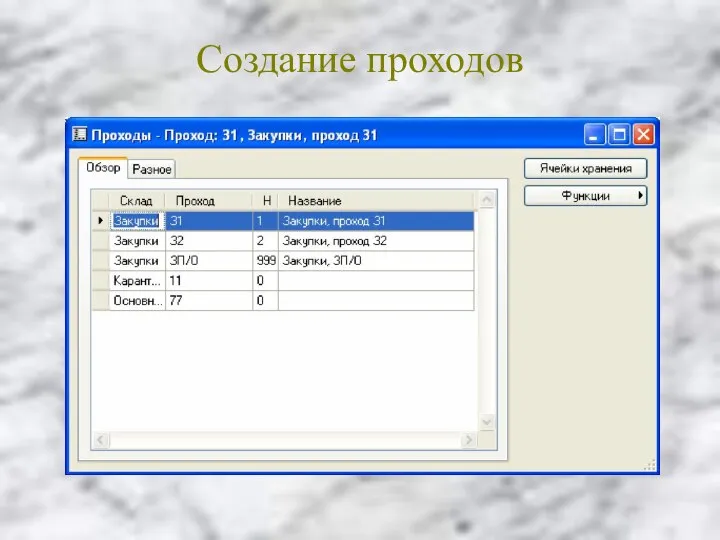

- 42. Создание проходов

- 43. Создание проходов

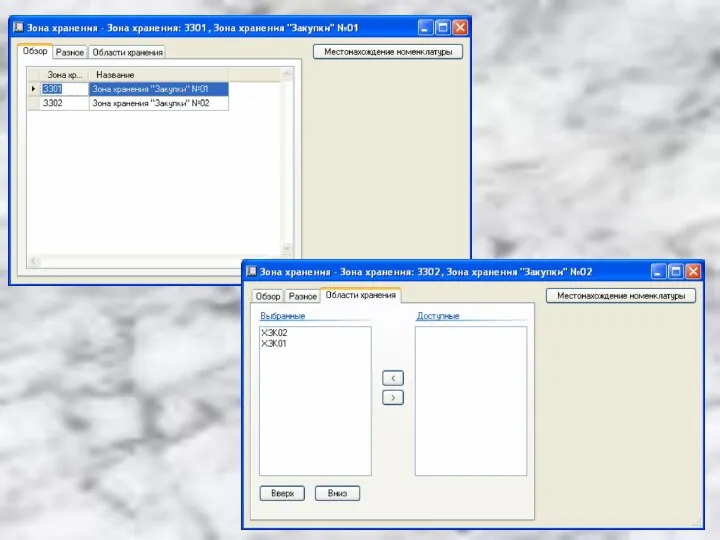

- 44. Настройка областей и зон хранения

- 49. Настройка палет Галочка «Контейнер»- товар помещается внутрь коробки.

- 50. Подъемно-транспортное оборудование

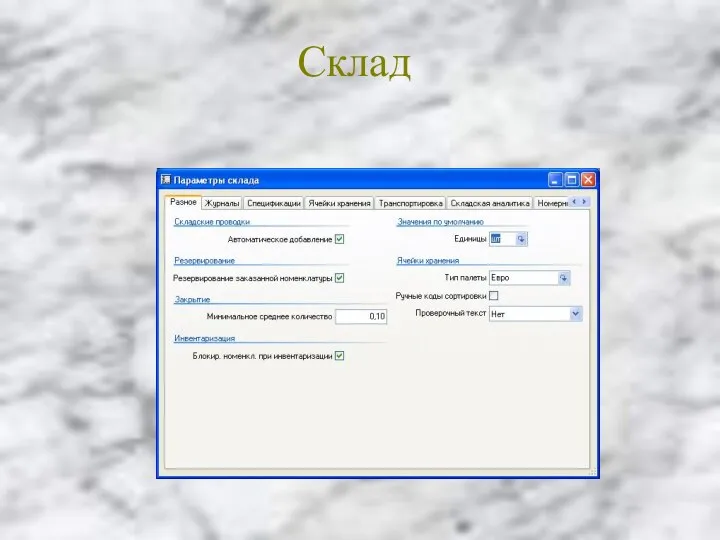

- 51. Склад

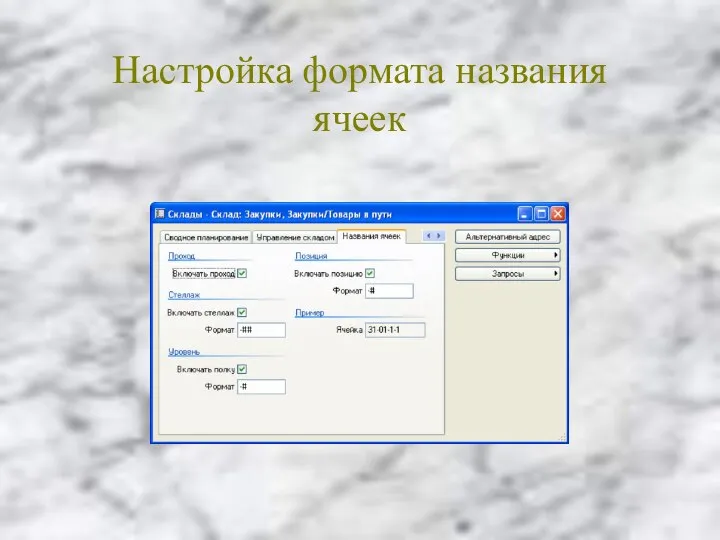

- 52. Настройка формата названия ячеек

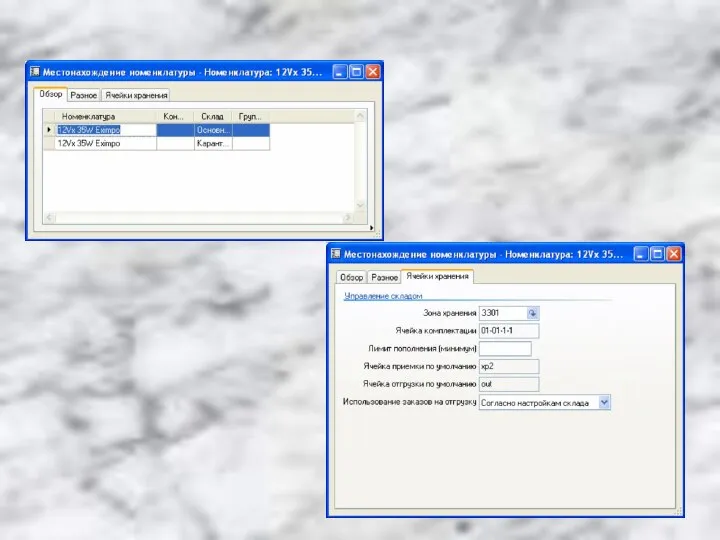

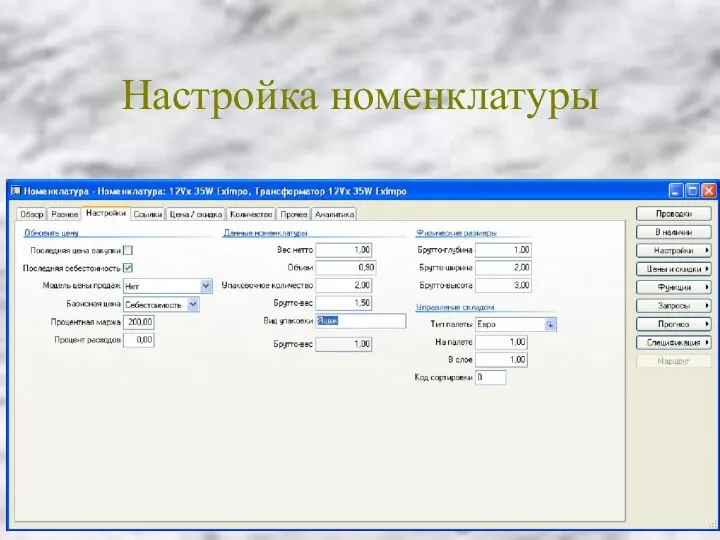

- 53. Настройка номенклатуры

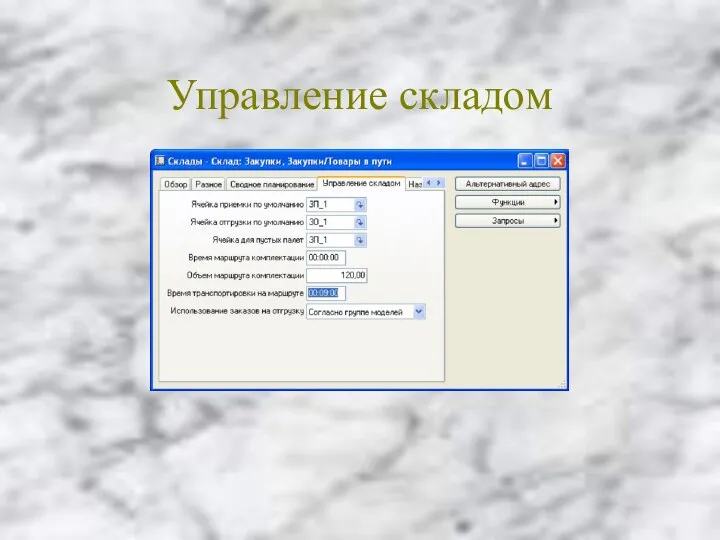

- 54. Управление складом

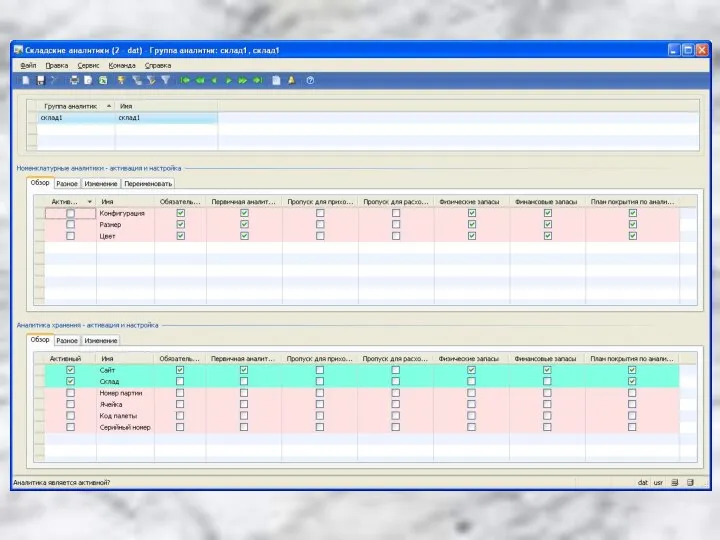

- 55. Типы ячеек

- 58. Расчеты с поставщиками

- 59. Связь с другими модулями

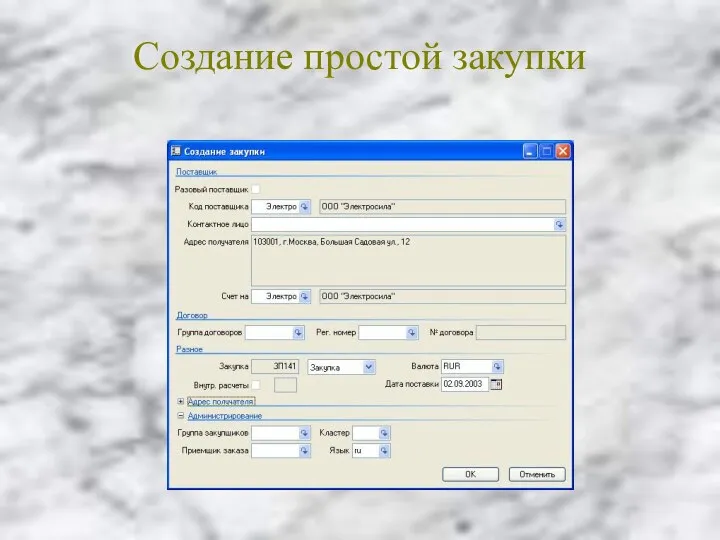

- 61. Создание простой закупки

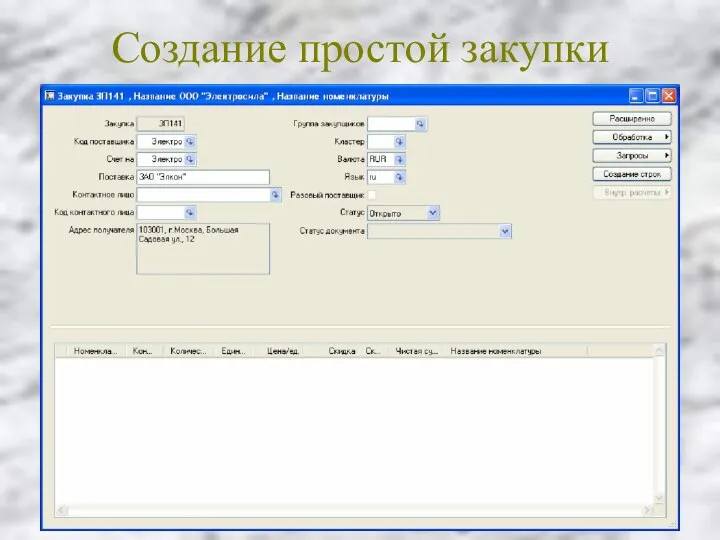

- 62. Создание простой закупки

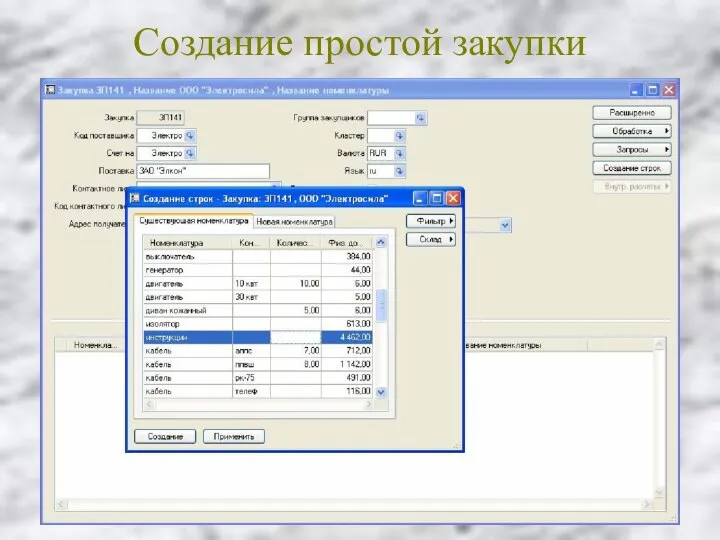

- 63. Создание простой закупки

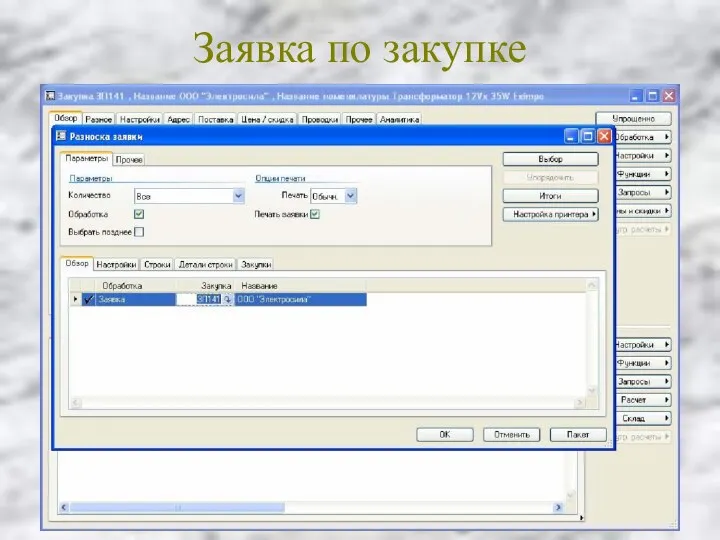

- 64. Заявка по закупке

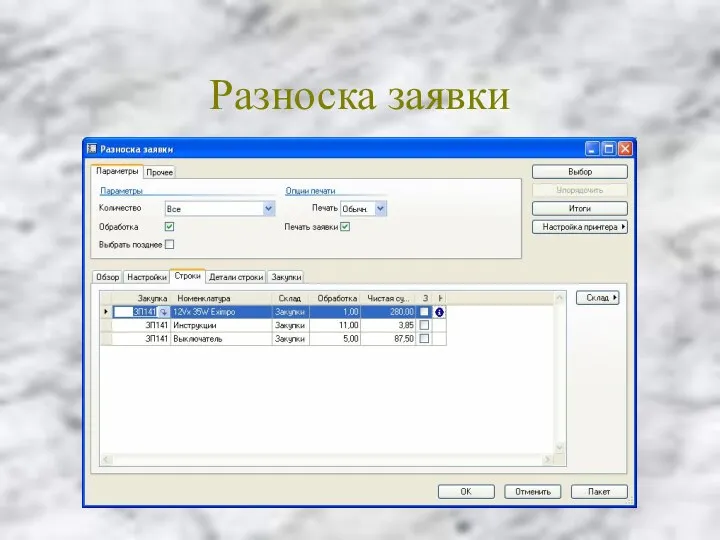

- 65. Разноска заявки

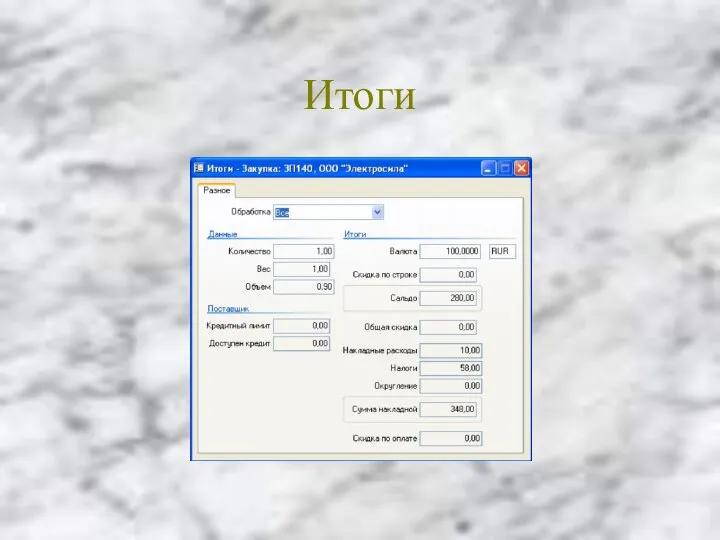

- 66. Итоги

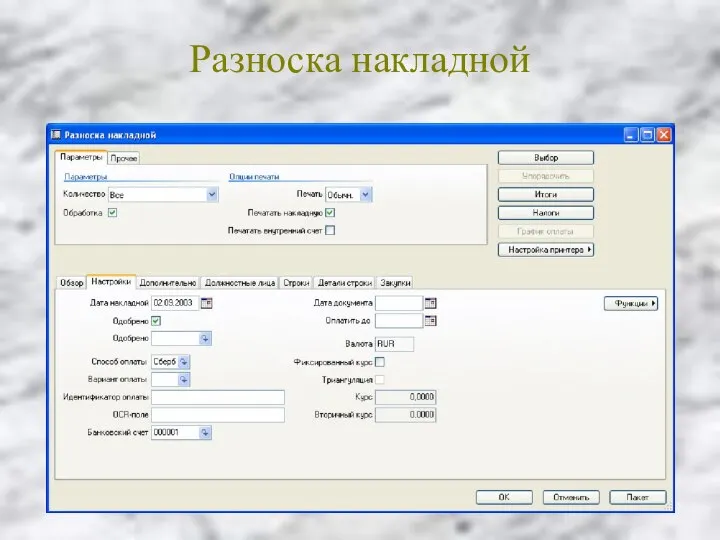

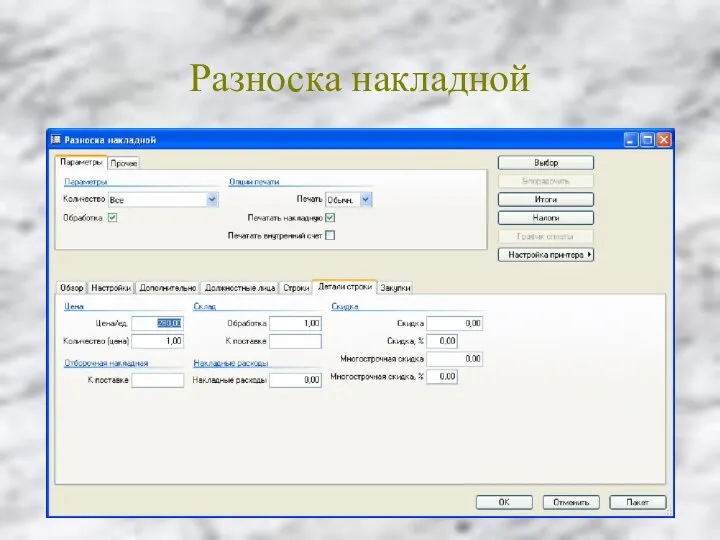

- 67. Разноска накладной

- 68. Разноска накладной

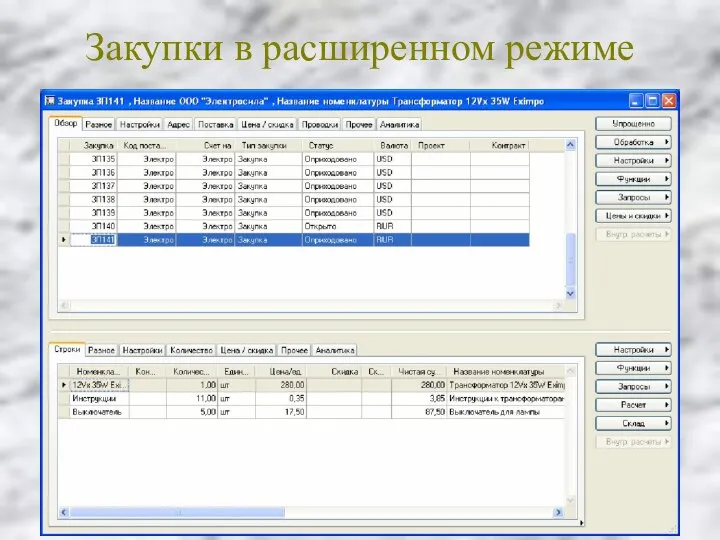

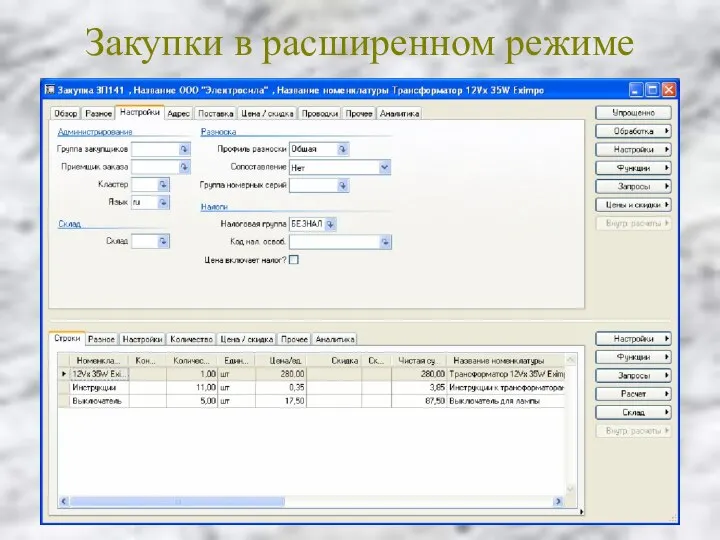

- 69. Закупки в расширенном режиме

- 70. Закупки в расширенном режиме

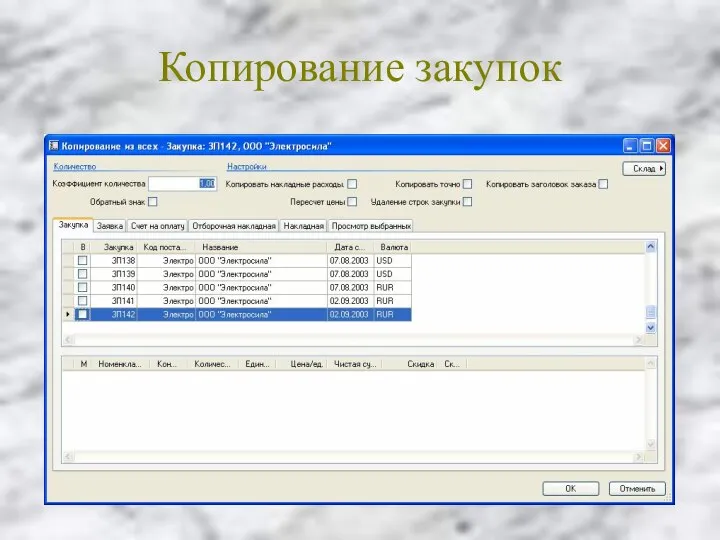

- 71. Копирование закупок

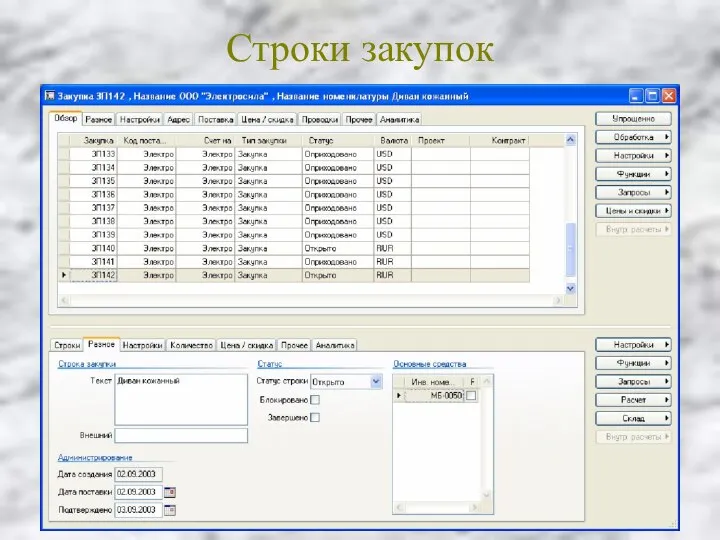

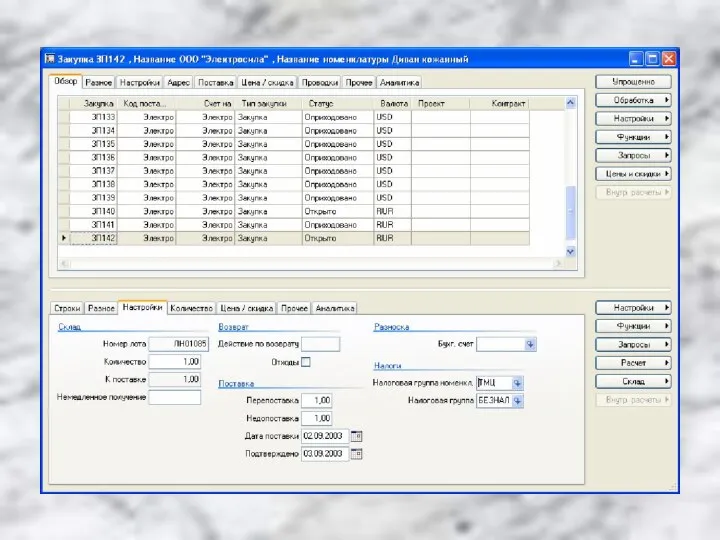

- 72. Строки закупок

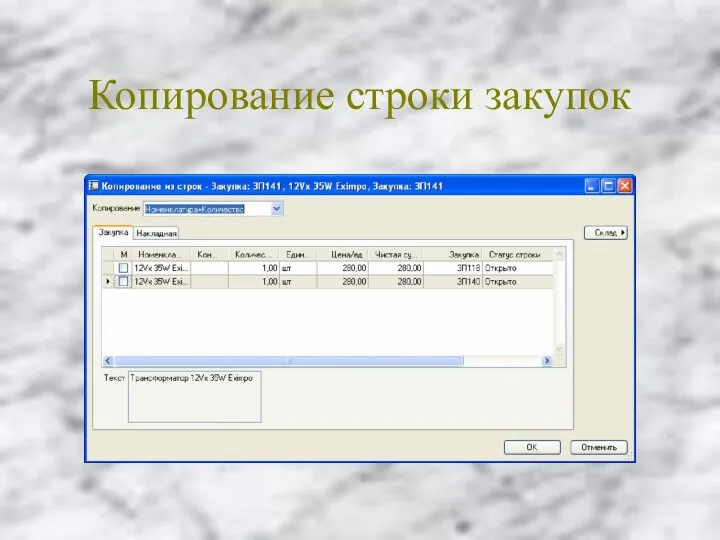

- 74. Копирование строки закупок

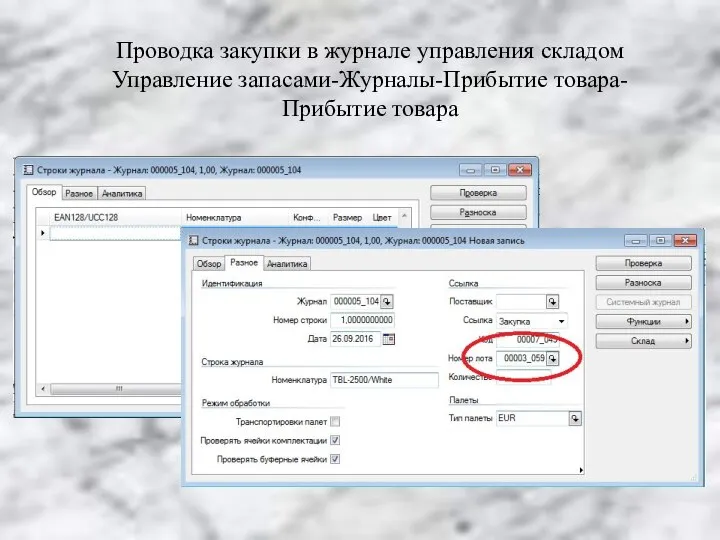

- 75. Проводка закупки в журнале управления складом Управление запасами-Журналы-Прибытие товара-Прибытие товара

- 76. Расчеты с клиентами

- 77. Связь с другими модулями

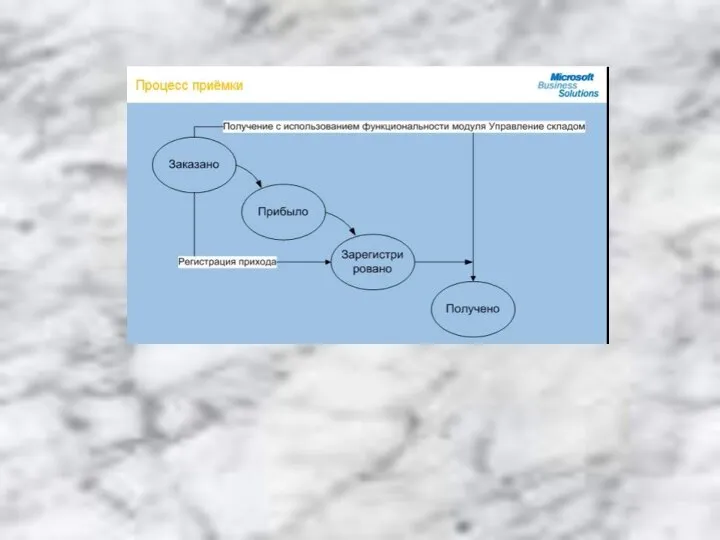

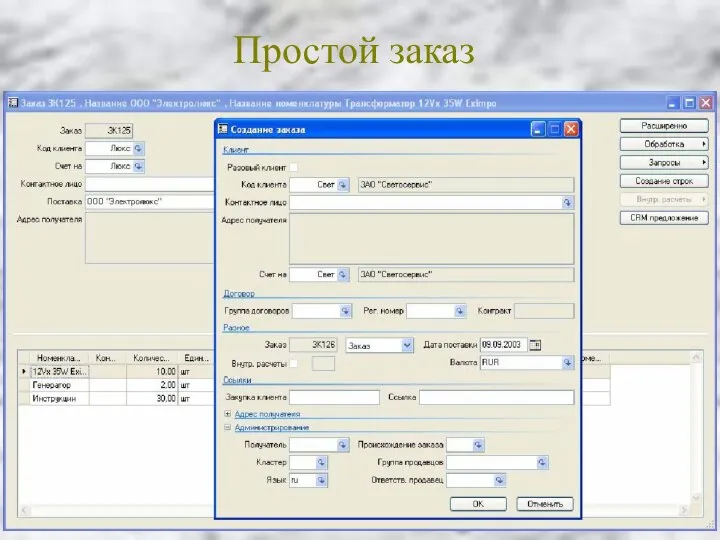

- 78. Простой заказ

- 80. Скачать презентацию

Слайд 2Литература

http://www.microsoft.com/Rus/dynamics/ax/useful.mspx

http://www.microsoft.com/ru-ru/dynamics/default.aspx

http://www.navicongroup.ru/ax/

http://www.ax2012.ru/

Литература

http://www.microsoft.com/Rus/dynamics/ax/useful.mspx

http://www.microsoft.com/ru-ru/dynamics/default.aspx

http://www.navicongroup.ru/ax/

http://www.ax2012.ru/

Слайд 6Управление торговлей и логистикой

1.Управление складскими запасами.

2.Расчеты с поставщиками.

3.Расчеты с клиентами.

Управление торговлей и логистикой

1.Управление складскими запасами.

2.Расчеты с поставщиками.

3.Расчеты с клиентами.

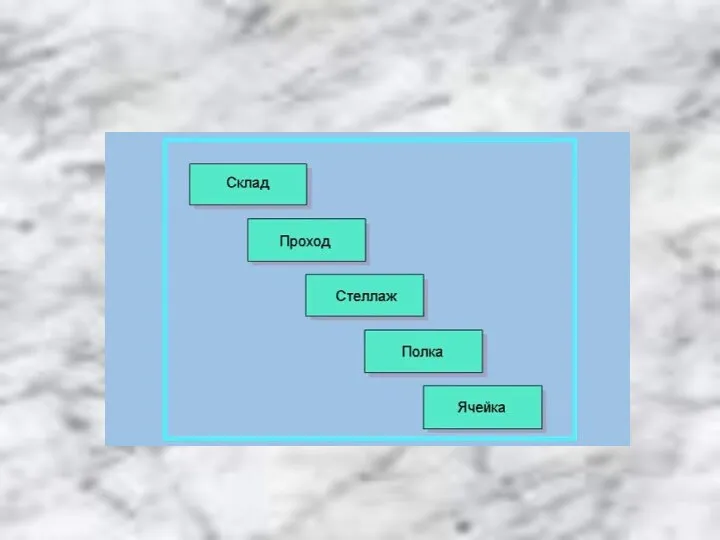

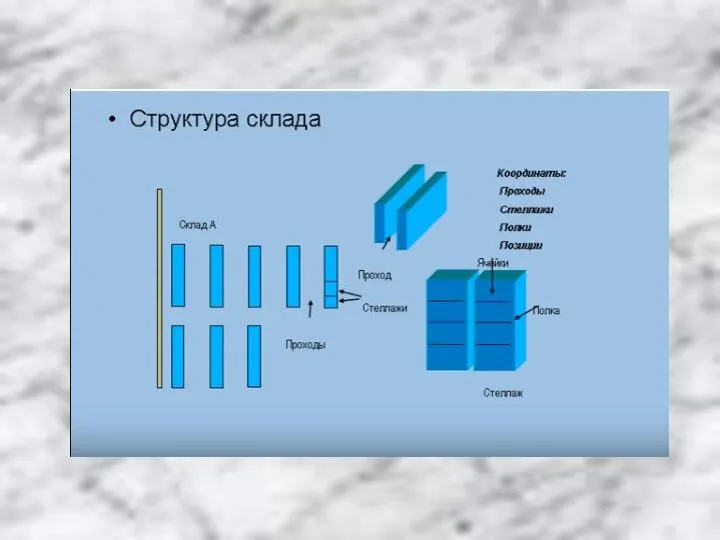

Слайд 7Управление складскими запасами

Управление складскими запасами

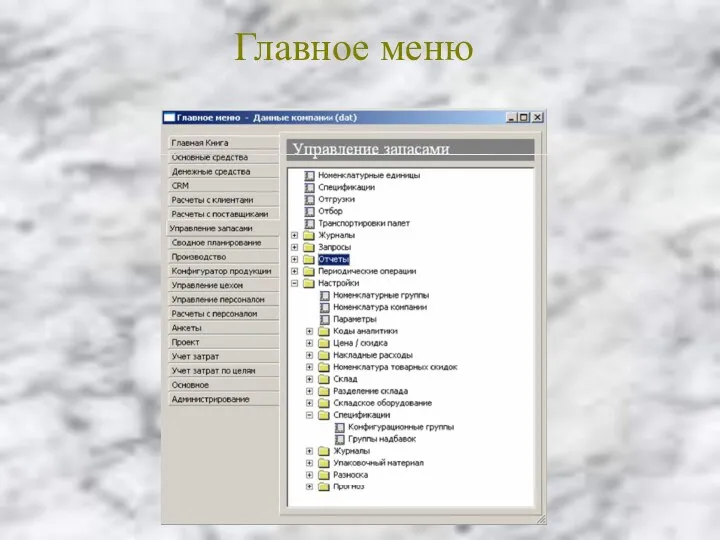

Слайд 8Главное меню

Главное меню

Слайд 9Связь с другими модулями

Связь с другими модулями

Слайд 12Ввод номенклатуры

(В системе предусмотрены следующие типы номенклатурной единицы:

· номенклатура: обычный товар;

· спецификация:

Ввод номенклатуры

(В системе предусмотрены следующие типы номенклатурной единицы:

· номенклатура: обычный товар;

· спецификация:

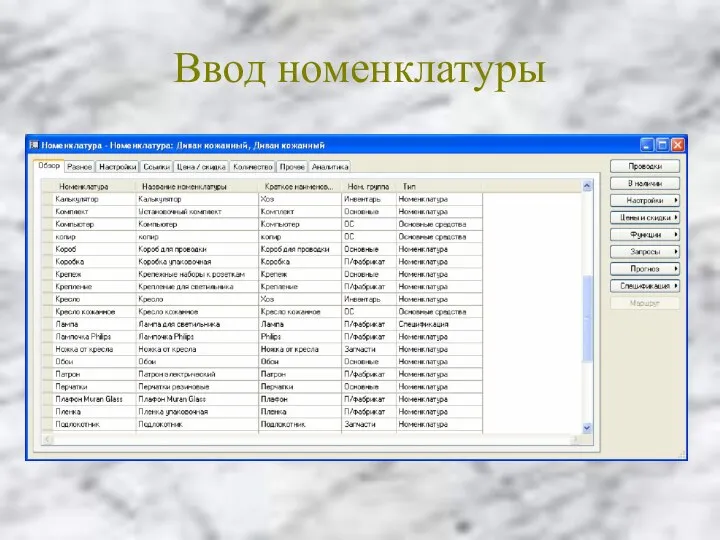

Слайд 13Ввод номенклатуры

Ввод номенклатуры

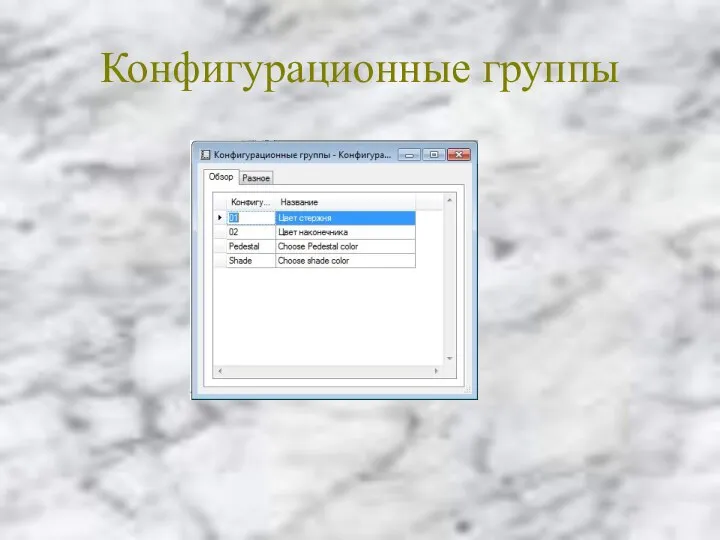

Слайд 14Конфигурационные группы

Конфигурационные группы

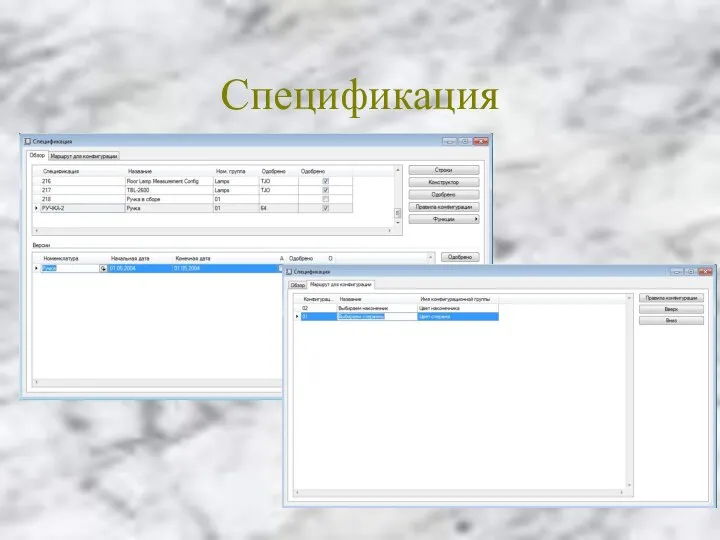

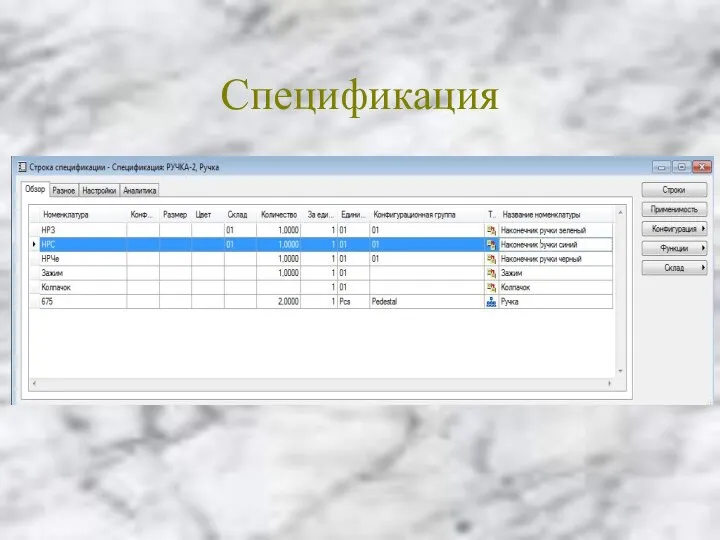

Слайд 15Спецификация

Спецификация

Слайд 16Спецификация

Спецификация

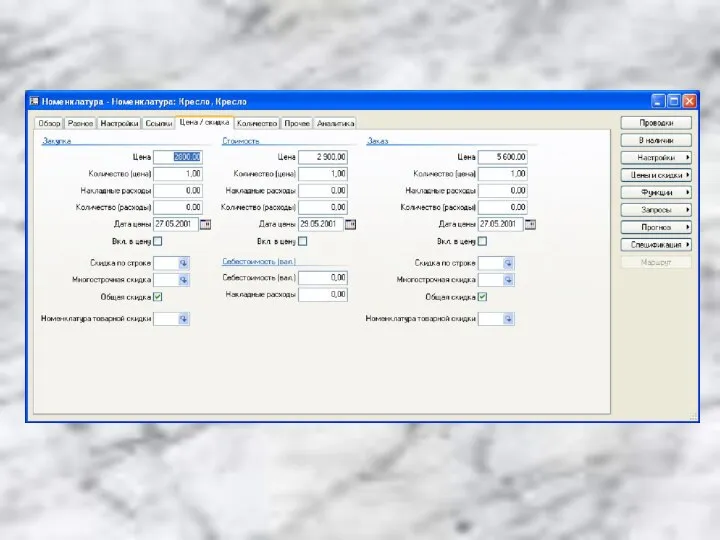

Слайд 18На вкладке [Настройки] можно задать алгоритм автоматического расчета цены реализации, а также

На вкладке [Настройки] можно задать алгоритм автоматического расчета цены реализации, а также

![На вкладке [Настройки] можно задать алгоритм автоматического расчета цены реализации, а также](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/963185/slide-17.jpg)

Слайд 19Параметры налогообложения операций с выбранным товаром, автоматического начисления накладных расходов

Параметры налогообложения операций с выбранным товаром, автоматического начисления накладных расходов

Слайд 22Журнал складских операций

Журнал складских операций

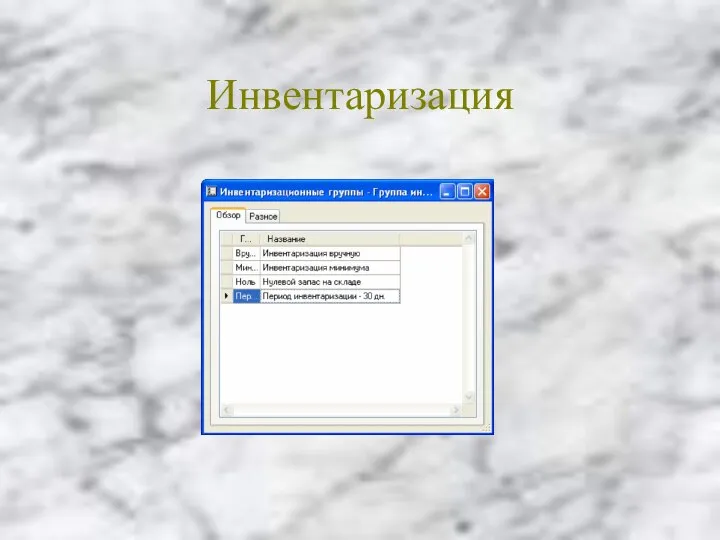

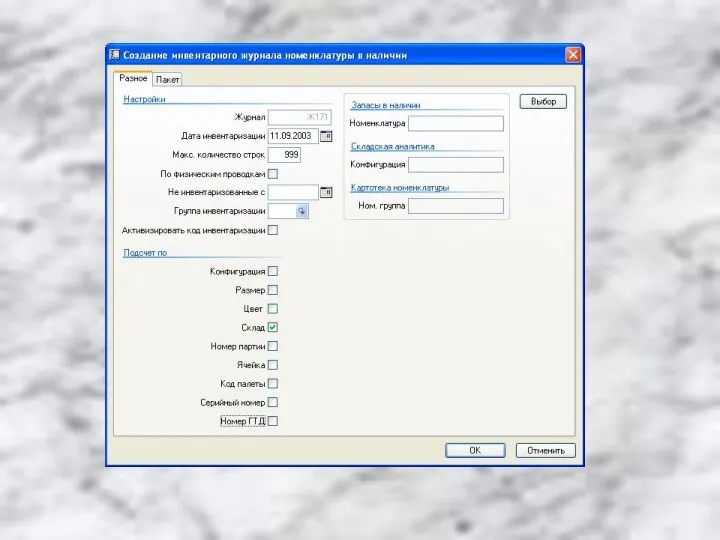

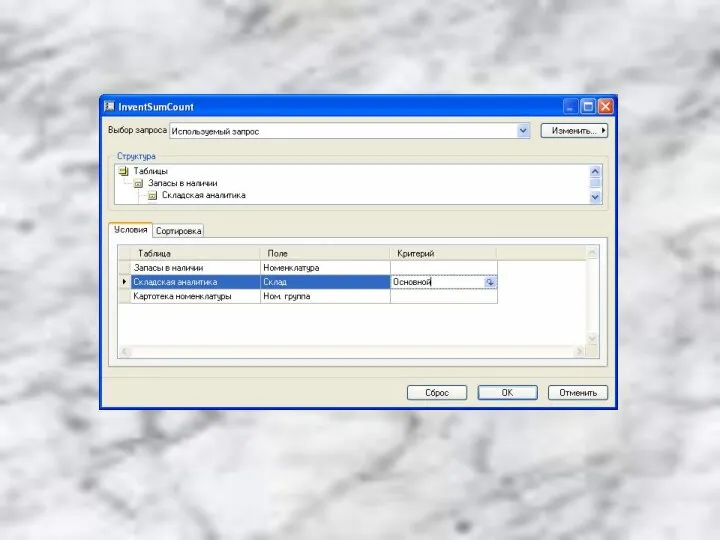

Слайд 24Инвентаризация

Инвентаризация

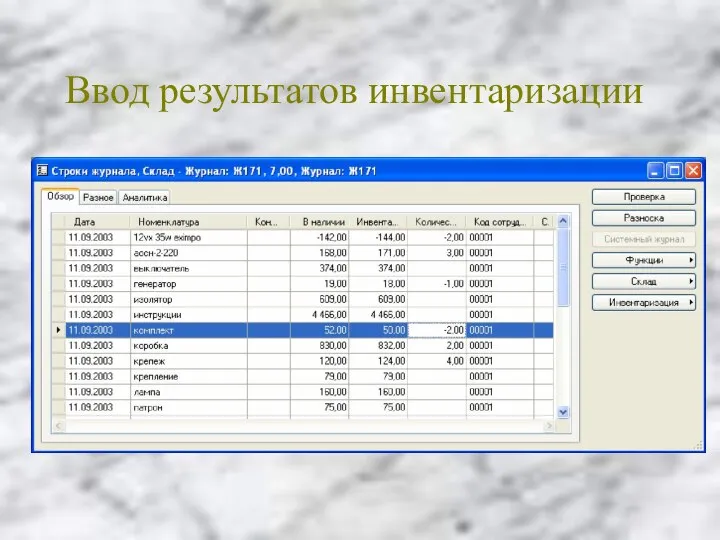

Слайд 27Ввод результатов инвентаризации

Ввод результатов инвентаризации

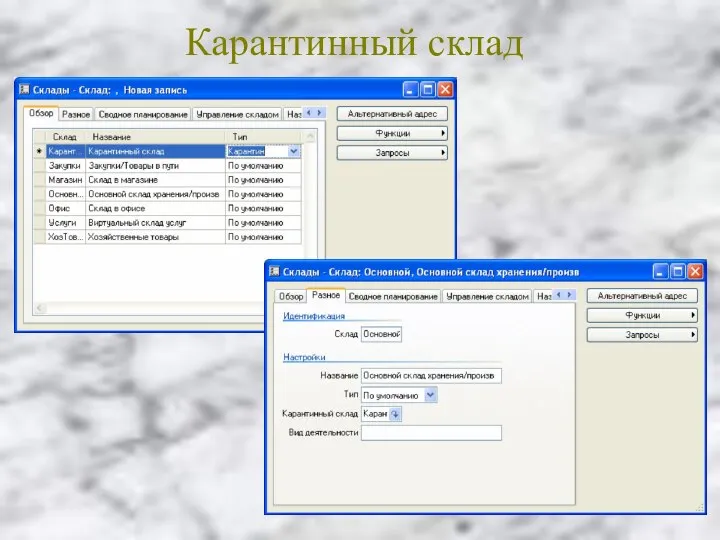

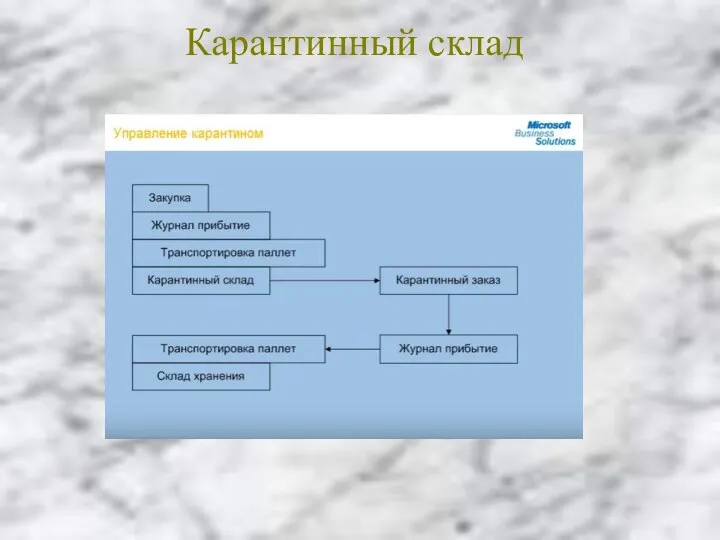

Слайд 28Карантинный склад

Карантинный склад

Слайд 29Карантинный склад

Карантинный склад

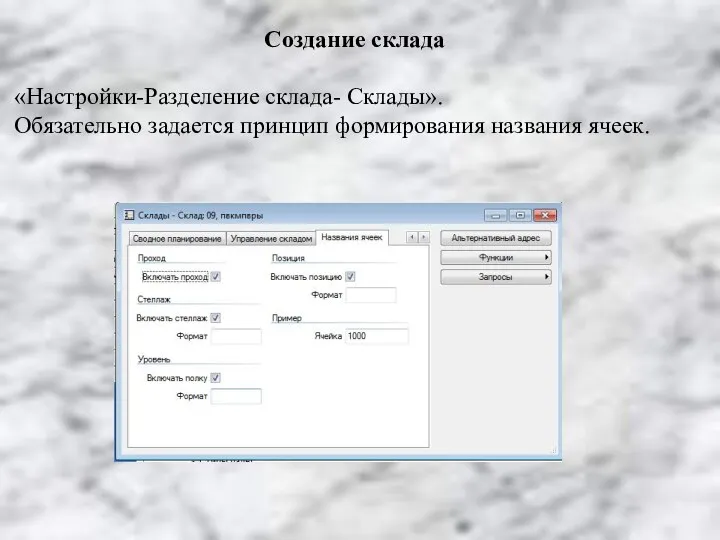

Слайд 30Создание склада

«Настройки-Разделение склада- Склады».

Обязательно задается принцип формирования названия ячеек.

Создание склада

«Настройки-Разделение склада- Склады».

Обязательно задается принцип формирования названия ячеек.

Слайд 32Формирование и расчет себестоимости

Формирование и расчет себестоимости

Слайд 33Пересчет себестоимости

Пересчет себестоимости

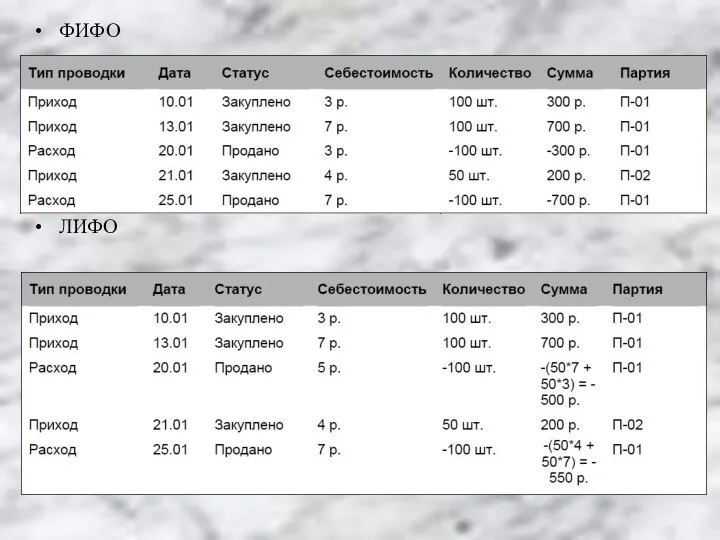

Слайд 34ФИФО

ЛИФО

ФИФО

ЛИФО

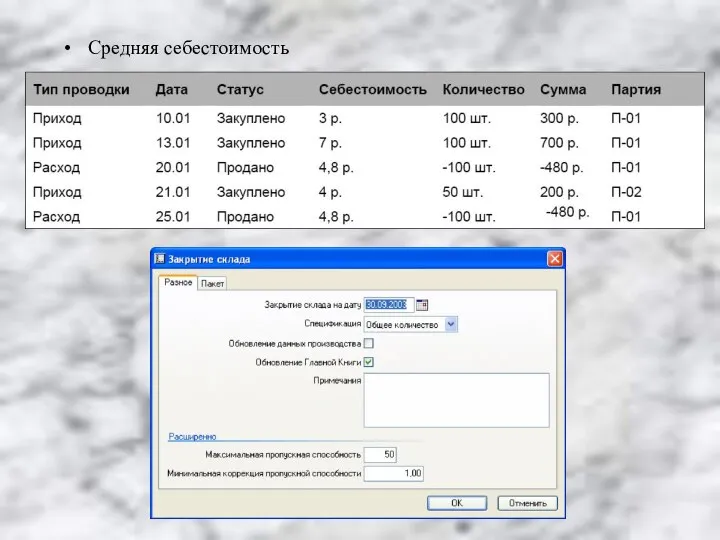

Слайд 35Средняя себестоимость

Средняя себестоимость

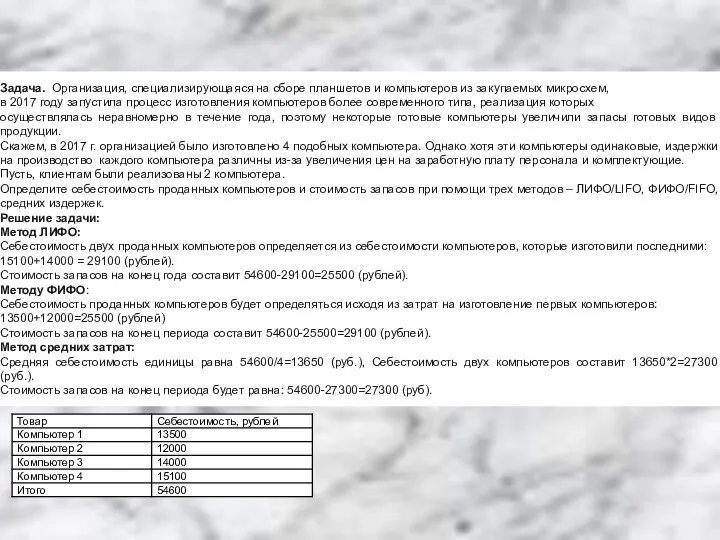

Слайд 36Задача. Организация, специализирующаяся на сборе планшетов и компьютеров из закупаемых микросхем,

в

Задача. Организация, специализирующаяся на сборе планшетов и компьютеров из закупаемых микросхем,

в

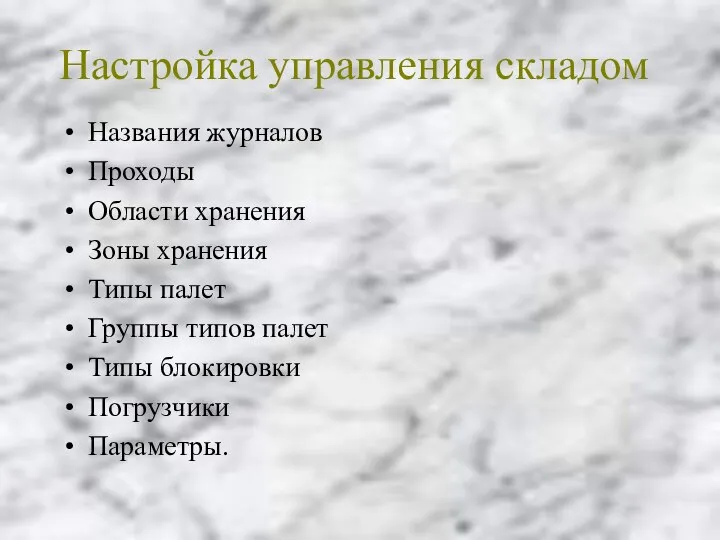

Слайд 40Настройка управления складом

Названия журналов

Проходы

Области хранения

Зоны хранения

Типы палет

Группы типов палет

Типы блокировки

Погрузчики

Параметры.

Настройка управления складом

Названия журналов

Проходы

Области хранения

Зоны хранения

Типы палет

Группы типов палет

Типы блокировки

Погрузчики

Параметры.

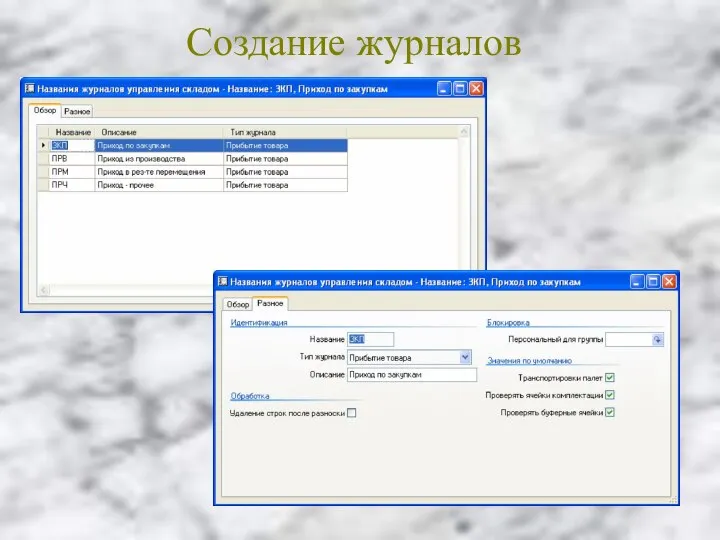

Слайд 41Создание журналов

Создание журналов

Слайд 42Создание проходов

Создание проходов

Слайд 43Создание проходов

Создание проходов

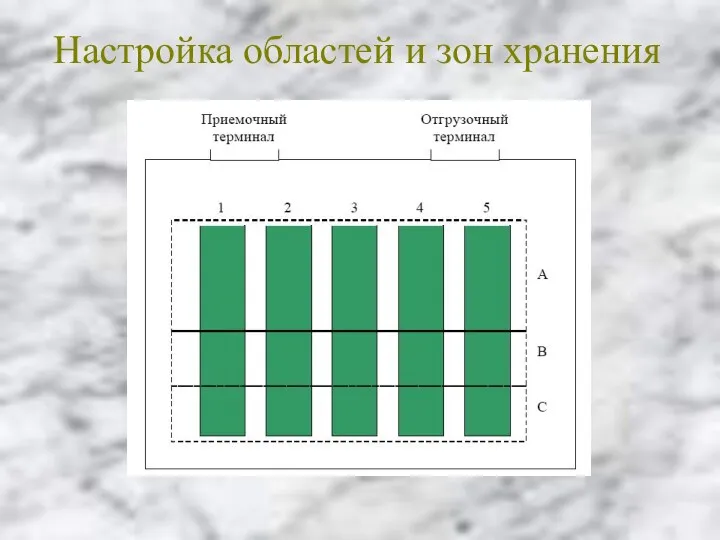

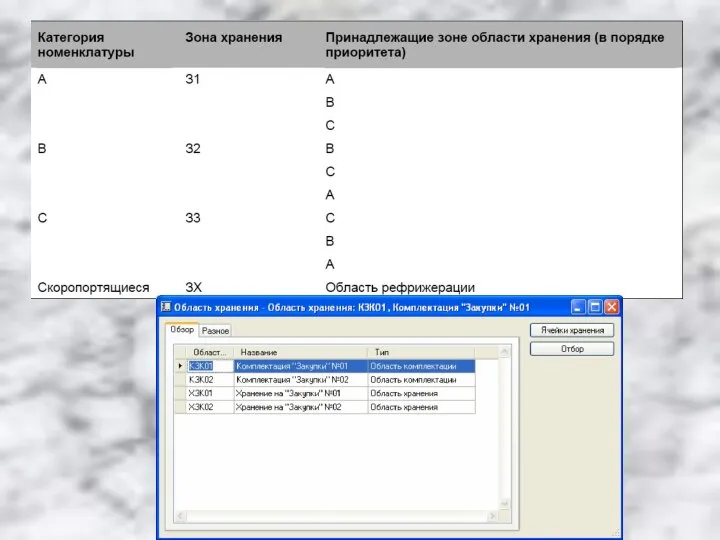

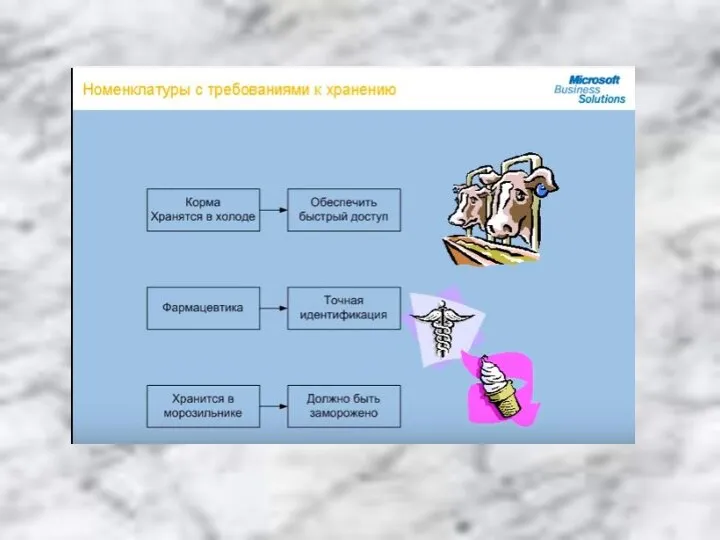

Слайд 44Настройка областей и зон хранения

Настройка областей и зон хранения

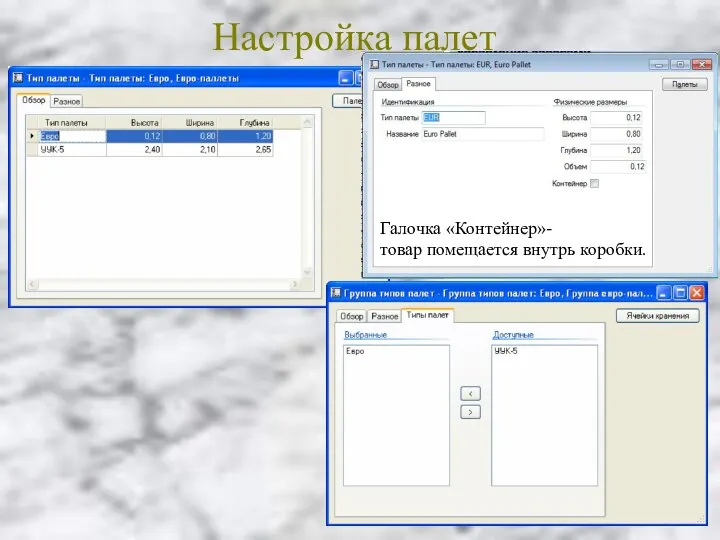

Слайд 49Настройка палет

Галочка «Контейнер»-

товар помещается внутрь коробки.

Настройка палет

Галочка «Контейнер»-

товар помещается внутрь коробки.

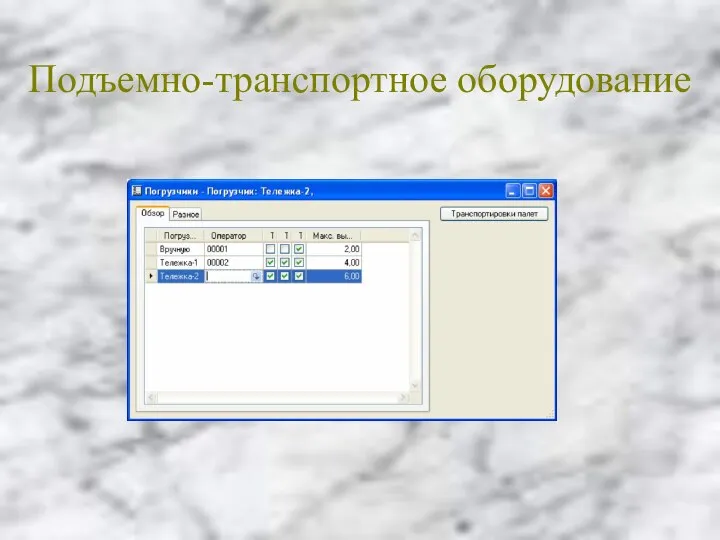

Слайд 50Подъемно-транспортное оборудование

Подъемно-транспортное оборудование

Слайд 51Склад

Склад

Слайд 52Настройка формата названия ячеек

Настройка формата названия ячеек

Слайд 53Настройка номенклатуры

Настройка номенклатуры

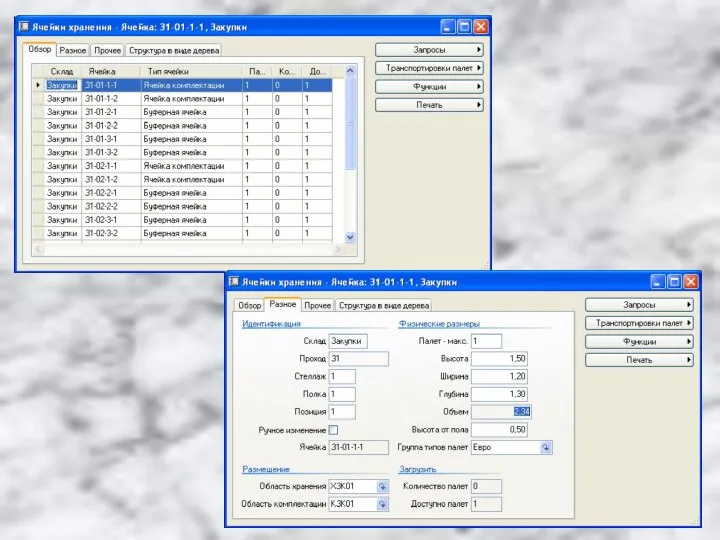

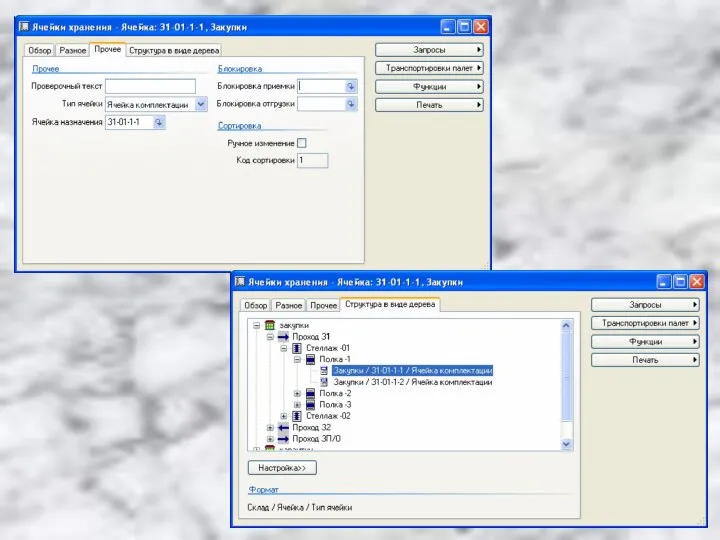

Слайд 54Управление складом

Управление складом

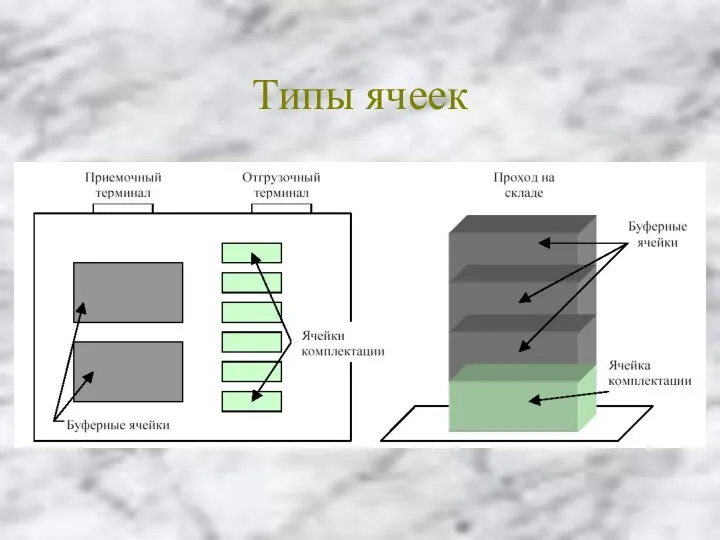

Слайд 55Типы ячеек

Типы ячеек

Слайд 58Расчеты с поставщиками

Расчеты с поставщиками

Слайд 59Связь с другими модулями

Связь с другими модулями

Слайд 61Создание простой закупки

Создание простой закупки

Слайд 62Создание простой закупки

Создание простой закупки

Слайд 63Создание простой закупки

Создание простой закупки

Слайд 64Заявка по закупке

Заявка по закупке

Слайд 65Разноска заявки

Разноска заявки

Слайд 66Итоги

Итоги

Слайд 67Разноска накладной

Разноска накладной

Слайд 68Разноска накладной

Разноска накладной

Слайд 69Закупки в расширенном режиме

Закупки в расширенном режиме

Слайд 70Закупки в расширенном режиме

Закупки в расширенном режиме

Слайд 71Копирование закупок

Копирование закупок

Слайд 72Строки закупок

Строки закупок

Слайд 74Копирование строки закупок

Копирование строки закупок

Слайд 75Проводка закупки в журнале управления складом

Управление запасами-Журналы-Прибытие товара-Прибытие товара

Проводка закупки в журнале управления складом

Управление запасами-Журналы-Прибытие товара-Прибытие товара

Слайд 76Расчеты с клиентами

Расчеты с клиентами

Слайд 77Связь с другими модулями

Связь с другими модулями

Слайд 78Простой заказ

Простой заказ

Поиск максимального и минимального элемента линейного массива на языке Turbo Pascal

Поиск максимального и минимального элемента линейного массива на языке Turbo Pascal Защита объектов информатизации от хакерских атак

Защита объектов информатизации от хакерских атак Методологические аспекты эволюции информационных технологий

Методологические аспекты эволюции информационных технологий РВО софт

РВО софт История развития вычислительной техники

История развития вычислительной техники Особенности разработки ПО в коллективе, контроль версий, подготовка документации

Особенности разработки ПО в коллективе, контроль версий, подготовка документации C #: переваги

C #: переваги Как найти и закрыть гос. номер на фото автомобиля и помешать копированию контента c помощью adversarial attack

Как найти и закрыть гос. номер на фото автомобиля и помешать копированию контента c помощью adversarial attack Классификация информационных систем

Классификация информационных систем Маска в Photoshop. Компьютерная графика. Задание 8

Маска в Photoshop. Компьютерная графика. Задание 8 ООП Python (продолжение)

ООП Python (продолжение) Децентрализованная самостоятельная видеоплощадка с поддержкой NFT

Децентрализованная самостоятельная видеоплощадка с поддержкой NFT Классификация сайтов в интернете

Классификация сайтов в интернете План покрытия 4G в Балаковском районе

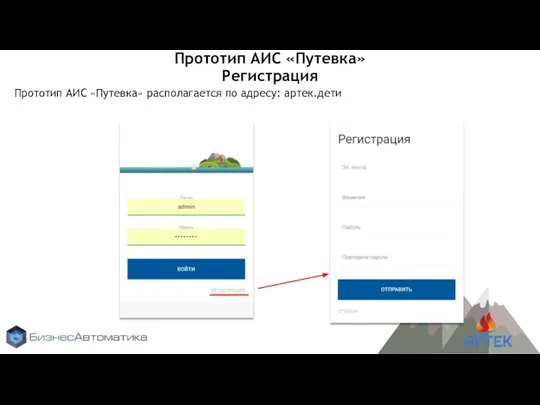

План покрытия 4G в Балаковском районе Регистрация в АИС Путевка

Регистрация в АИС Путевка Электронные библиотечные системы. Поиск в Электронной библиотеке Красноярского ГАУ

Электронные библиотечные системы. Поиск в Электронной библиотеке Красноярского ГАУ Взлом социальной сети

Взлом социальной сети Информационный сайт “Paletro”

Информационный сайт “Paletro” Определи вид данного суждения. 6 класс

Определи вид данного суждения. 6 класс Онлайн-доска Padlet

Онлайн-доска Padlet Общие принципы построения сетей

Общие принципы построения сетей Новые инновационные услуги , которые дали возможность заработать

Новые инновационные услуги , которые дали возможность заработать Инструкция к RadiON Baseband Tool

Инструкция к RadiON Baseband Tool Способы поиска информации в сети. Принципы работы поисковых систем

Способы поиска информации в сети. Принципы работы поисковых систем 2 ой раздел вводного экскурса в геоквантуме

2 ой раздел вводного экскурса в геоквантуме Компьютерные сети. Ведение и сетевая архитектура

Компьютерные сети. Ведение и сетевая архитектура Урок информатики. 3 класс. Единичное имя объекта. выполнила: Ишбирдина Т.Н. учитель МОУ Кулуевская СОШ

Урок информатики. 3 класс. Единичное имя объекта. выполнила: Ишбирдина Т.Н. учитель МОУ Кулуевская СОШ Безопасная работа на персональных компьютерах. Требования по организации рабочего места

Безопасная работа на персональных компьютерах. Требования по организации рабочего места