- Презентация на тему Где теряем деньги?

Содержание

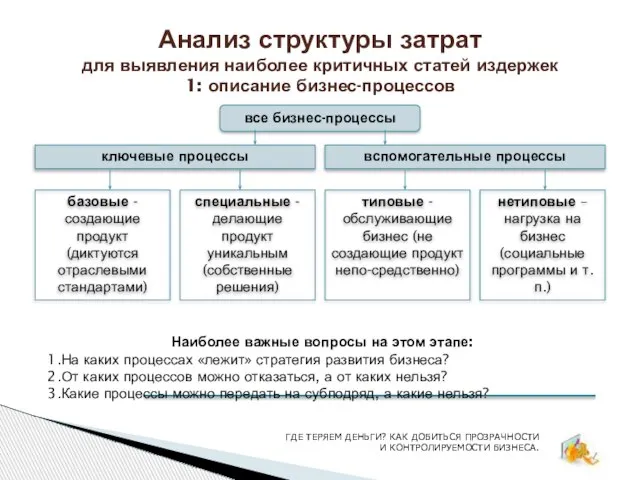

- 2. Анализ структуры затрат для выявления наиболее критичных статей издержек 1: описание бизнес-процессов ГДЕ ТЕРЯЕМ ДЕНЬГИ? КАК

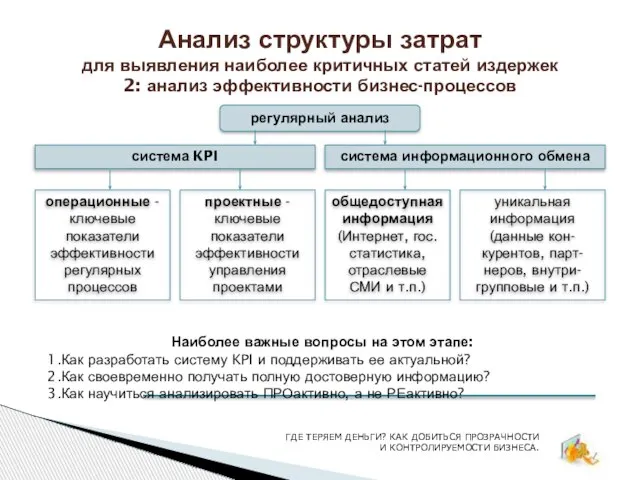

- 3. Анализ структуры затрат для выявления наиболее критичных статей издержек 2: анализ эффективности бизнес-процессов система KPI система

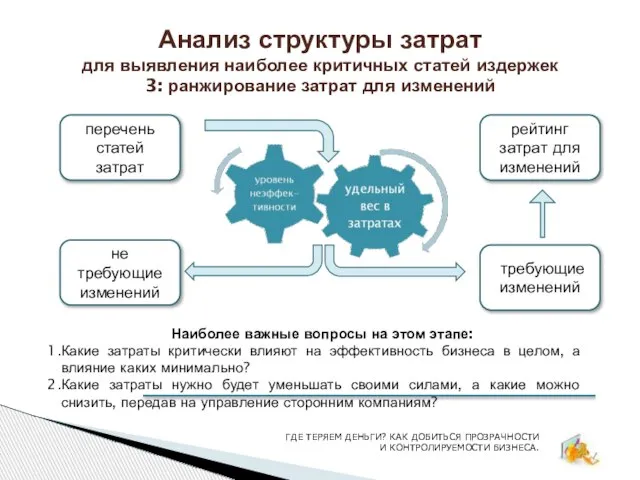

- 4. Анализ структуры затрат для выявления наиболее критичных статей издержек 3: ранжирование затрат для изменений Наиболее важные

- 5. Анализ структуры затрат для выявления наиболее критичных статей издержек NB: результаты этапа Понимание того, с какими

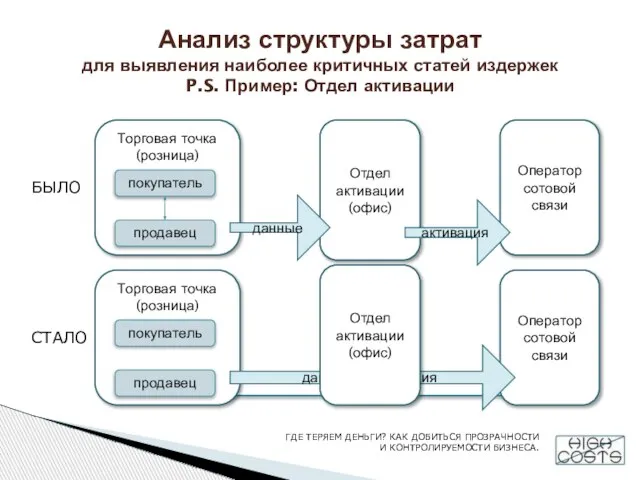

- 6. Анализ структуры затрат для выявления наиболее критичных статей издержек P.S. Пример: Отдел активации Торговая точка (розница)

- 7. Разработка и первичная оценка мероприятий по снижению затрат 1. привлечение «в команду» всех работников Пример ситуации

- 8. Разработка и первичная оценка мероприятий по снижению затрат 2. коллективные мозговые штурмы бизнес-процессы отказ от процесса

- 9. Разработка и первичная оценка мероприятий по снижению затрат 3. ранжирование и подготовка кратких презентаций проект программы

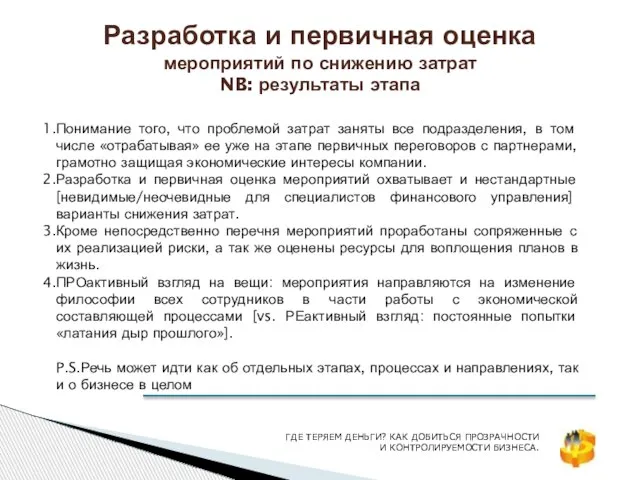

- 10. Разработка и первичная оценка мероприятий по снижению затрат NB: результаты этапа Понимание того, что проблемой затрат

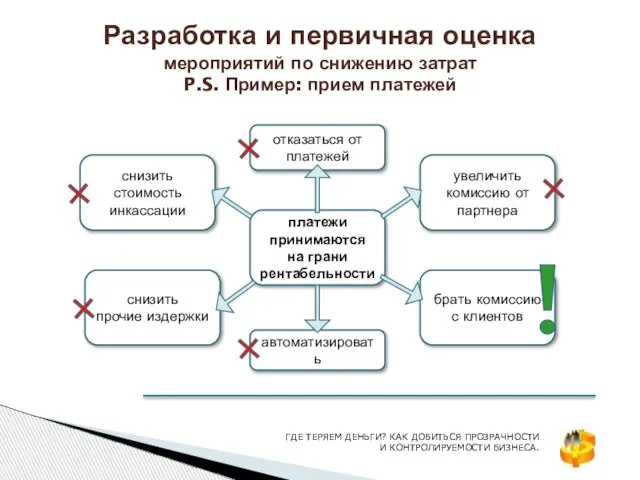

- 11. Разработка и первичная оценка мероприятий по снижению затрат P.S. Пример: прием платежей платежи принимаются на грани

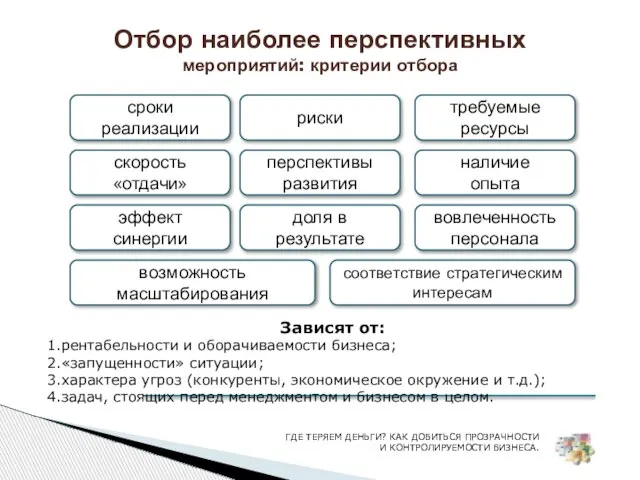

- 12. Отбор наиболее перспективных мероприятий: критерии отбора сроки реализации риски требуемые ресурсы перспективы развития эффект синергии возможность

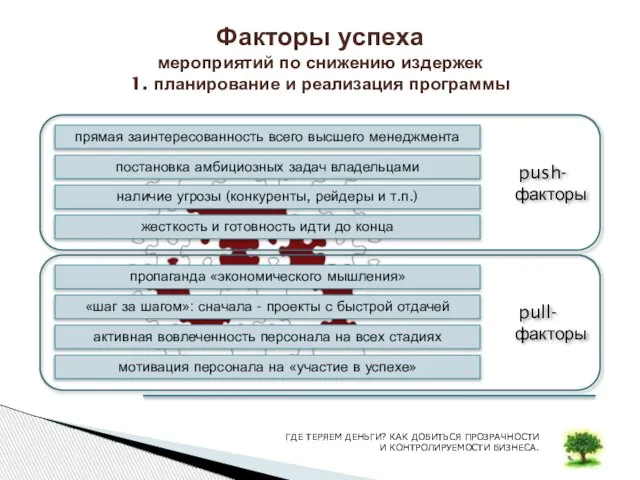

- 13. push- факторы Факторы успеха мероприятий по снижению издержек 1. планирование и реализация программы прямая заинтересованность всего

- 14. Факторы успеха мероприятий по снижению издержек 2. анализ [промежуточных/окончательных] результатов причины возникновения неэффективных издержек человеческий фактор

- 15. Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 1. подводные камни и новые риски СЛОЖНОСТИ

- 16. Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 2. «ингредиенты успеха» ГДЕ ТЕРЯЕМ ДЕНЬГИ? КАК

- 17. Выход на регулярность мероприятий по снижению затрат Эффективные программы по снижению затрат – результат жесткого руководства,

- 19. Скачать презентацию

Слайд 2Анализ структуры затрат

для выявления наиболее критичных статей издержек

1: описание бизнес-процессов

ГДЕ ТЕРЯЕМ

Анализ структуры затрат

для выявления наиболее критичных статей издержек

1: описание бизнес-процессов

ГДЕ ТЕРЯЕМ

Слайд 3Анализ структуры затрат

для выявления наиболее критичных статей издержек

2: анализ эффективности бизнес-процессов

система

Анализ структуры затрат

для выявления наиболее критичных статей издержек

2: анализ эффективности бизнес-процессов

система

Слайд 4Анализ структуры затрат

для выявления наиболее критичных статей издержек

3: ранжирование затрат для изменений

Наиболее

Анализ структуры затрат

для выявления наиболее критичных статей издержек

3: ранжирование затрат для изменений

Наиболее

Слайд 5Анализ структуры затрат

для выявления наиболее критичных статей издержек

NB: результаты этапа

Понимание того, с

Анализ структуры затрат

для выявления наиболее критичных статей издержек

NB: результаты этапа

Понимание того, с

Слайд 6Анализ структуры затрат

для выявления наиболее критичных статей издержек

P.S. Пример: Отдел активации

Торговая точка

Анализ структуры затрат

для выявления наиболее критичных статей издержек

P.S. Пример: Отдел активации

Торговая точка

Слайд 7Разработка и первичная оценка

мероприятий по снижению затрат

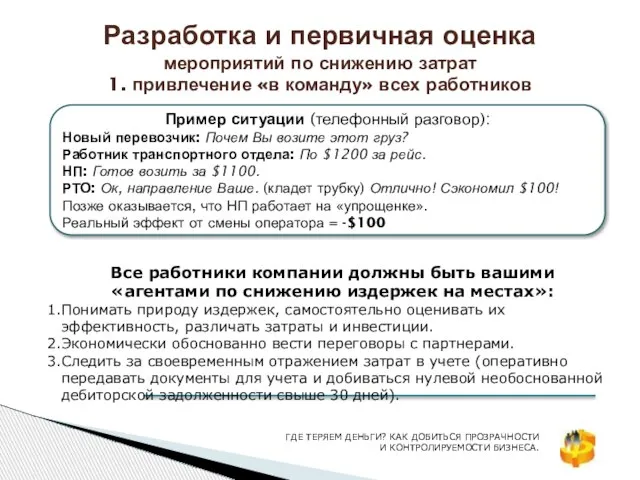

1. привлечение «в команду» всех работников

Пример

Разработка и первичная оценка

мероприятий по снижению затрат

1. привлечение «в команду» всех работников

Пример

Слайд 8Разработка и первичная оценка

мероприятий по снижению затрат

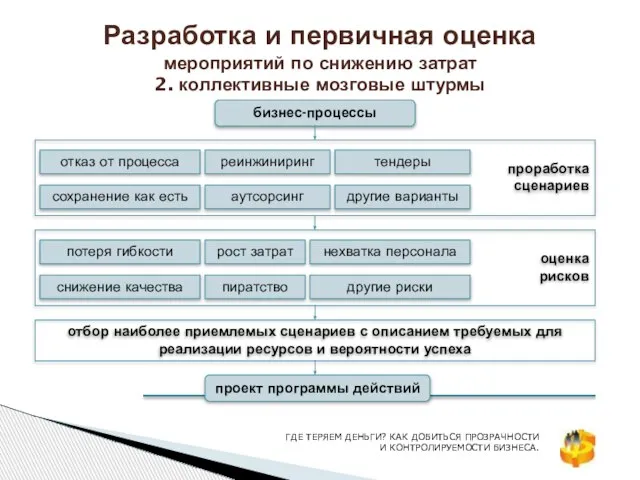

2. коллективные мозговые штурмы

бизнес-процессы

отказ от процесса

проработка

сценариев

аутсорсинг

тендеры

реинжиниринг

сохранение

Разработка и первичная оценка

мероприятий по снижению затрат

2. коллективные мозговые штурмы

бизнес-процессы

отказ от процесса

проработка

сценариев

аутсорсинг

тендеры

реинжиниринг

сохранение

Слайд 9Разработка и первичная оценка

мероприятий по снижению затрат

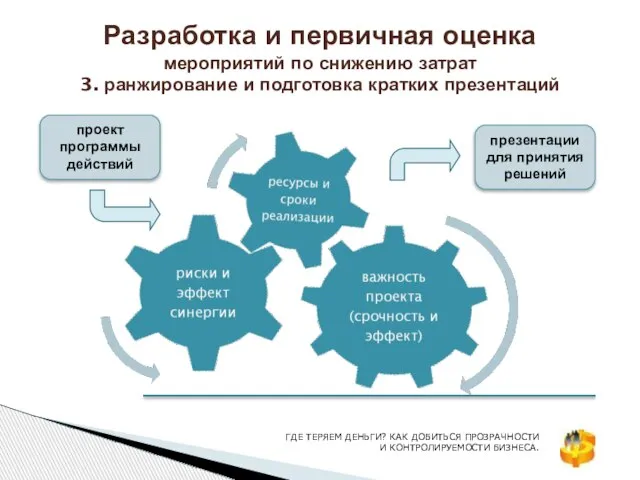

3. ранжирование и подготовка кратких презентаций

Разработка и первичная оценка мероприятий по снижению затрат 3. ранжирование и подготовка кратких презентаций

Слайд 10Разработка и первичная оценка

мероприятий по снижению затрат

NB: результаты этапа

Понимание того, что

Разработка и первичная оценка

мероприятий по снижению затрат

NB: результаты этапа

Понимание того, что

Слайд 11Разработка и первичная оценка

мероприятий по снижению затрат

P.S. Пример: прием платежей

платежи принимаются

Разработка и первичная оценка

мероприятий по снижению затрат

P.S. Пример: прием платежей

платежи принимаются

Слайд 12Отбор наиболее перспективных

мероприятий: критерии отбора

сроки реализации

риски

требуемые

ресурсы

перспективы

развития

эффект

синергии

возможность

масштабирования

скорость

«отдачи»

соответствие стратегическим интересам

доля в результате

наличие

опыта

вовлеченность

персонала

Зависят от:

рентабельности и

Отбор наиболее перспективных

мероприятий: критерии отбора

сроки реализации

риски

требуемые

ресурсы

перспективы

развития

эффект

синергии

возможность

масштабирования

скорость

«отдачи»

соответствие стратегическим интересам

доля в результате

наличие

опыта

вовлеченность

персонала

Зависят от:

рентабельности и

Слайд 13 push-

факторы

Факторы успеха

мероприятий по снижению издержек

1. планирование и реализация программы

прямая заинтересованность всего

push-

факторы

Факторы успеха

мероприятий по снижению издержек

1. планирование и реализация программы

прямая заинтересованность всего

Слайд 14Факторы успеха

мероприятий по снижению издержек

2. анализ [промежуточных/окончательных] результатов

причины возникновения неэффективных издержек

человеческий фактор

реализация

Факторы успеха

мероприятий по снижению издержек

2. анализ [промежуточных/окончательных] результатов

причины возникновения неэффективных издержек

человеческий фактор

реализация

![Факторы успеха мероприятий по снижению издержек 2. анализ [промежуточных/окончательных] результатов причины возникновения](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/292050/slide-13.jpg)

Слайд 15Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

1. подводные камни и новые

Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 1. подводные камни и новые

Слайд 16Проблемы внедрения мероприятий

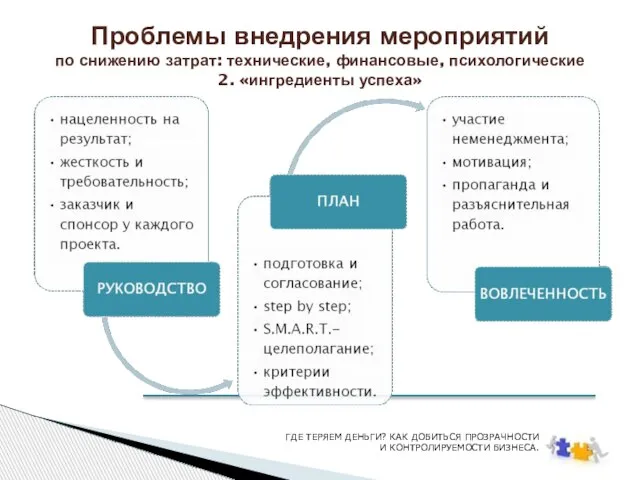

по снижению затрат: технические, финансовые, психологические

2. «ингредиенты успеха»

ГДЕ ТЕРЯЕМ ДЕНЬГИ?

Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

2. «ингредиенты успеха»

ГДЕ ТЕРЯЕМ ДЕНЬГИ?

Слайд 17Выход на регулярность

мероприятий по снижению затрат

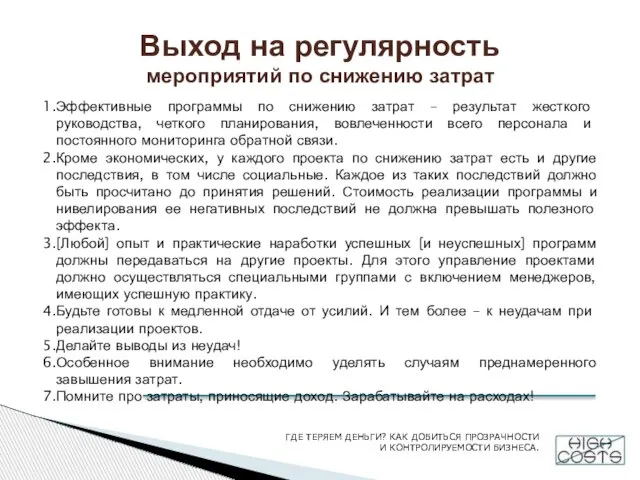

Эффективные программы по снижению затрат – результат

Выход на регулярность

мероприятий по снижению затрат

Эффективные программы по снижению затрат – результат

Сыны Отечества, освободившие Россию

Сыны Отечества, освободившие Россию cdd5dd06fbc24621bc641b5c1be78523

cdd5dd06fbc24621bc641b5c1be78523 Меловой период

Меловой период Вклад Петра І в развитие отечественного образования

Вклад Петра І в развитие отечественного образования Технология. 1 мая

Технология. 1 мая Музей железнодорожной техники

Музей железнодорожной техники Верхний Шудзялуд

Верхний Шудзялуд Подвиги, которые нельзя забыть. Герои современной России

Подвиги, которые нельзя забыть. Герои современной России Первая Мировая война (1914-1918)

Первая Мировая война (1914-1918) 75 лет Великой победы

75 лет Великой победы Новая Россия. Итоги реформ

Новая Россия. Итоги реформ История химического оружия

История химического оружия День победы - 9 мая 1945 г

День победы - 9 мая 1945 г Когда и где?

Когда и где? Единовластие Цезаря. Успехи Цезаря в борьбе за власть

Единовластие Цезаря. Успехи Цезаря в борьбе за власть Казановский Николай Матвеевич

Казановский Николай Матвеевич Презентация на тему Поход хана Батыя на Русь

Презентация на тему Поход хана Батыя на Русь  Лидеры XX века в СССР

Лидеры XX века в СССР Развитие Османской империи в XIX в

Развитие Османской империи в XIX в Про пионерок и октябрят

Про пионерок и октябрят Архитектура Древнего Рима

Архитектура Древнего Рима Презентация на тему Люди мира, будьте зорче втрое, берегите мир!

Презентация на тему Люди мира, будьте зорче втрое, берегите мир!  Политическая раздробленность Руси. КМК. История. 1 курс

Политическая раздробленность Руси. КМК. История. 1 курс День народного единства ( викторина )

День народного единства ( викторина ) История моды XIX - начала XX века

История моды XIX - начала XX века День пожарной охраны

День пожарной охраны Датотека по истории Отечества

Датотека по истории Отечества Город Чита. Вехи истории

Город Чита. Вехи истории