- Презентация на тему Бухгалтерский учет

Содержание

- 2. Финансовая академия при Правительстве Российской Федерации Кафедра «Бухгалтерского учета» «Бухгалтерский учет» Prezentacii.com

- 3. Содержание 1. Баланс. 2. Счета и двойная запись. 3. Классификация счетов, план счетов. 4. Документация и

- 4. Баланс

- 5. Актив бухгалтерского баланса ( сокращенная форма )

- 6. Пассив бухгалтерского баланса ( сокращенный )

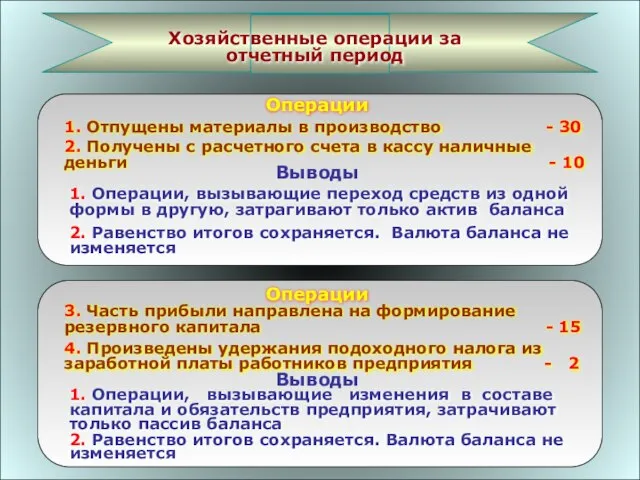

- 7. Хозяйственные операции за отчетный период Операции Выводы 1. Отпущены материалы в производство - 30 2. Получены

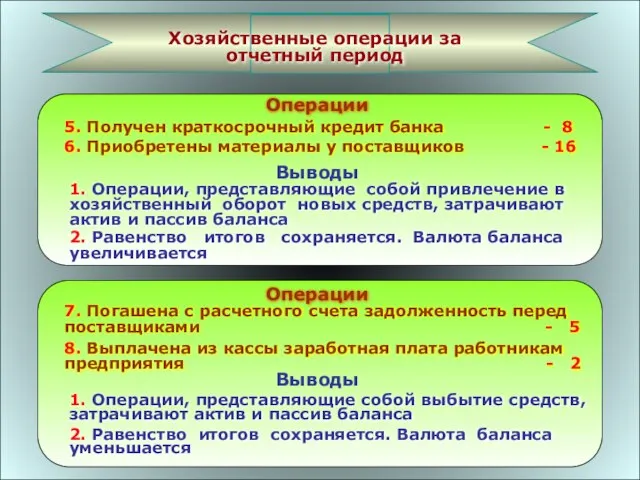

- 8. Хозяйственные операции за отчетный период Операции Выводы 5. Получен краткосрочный кредит банка - 8 6. Приобретены

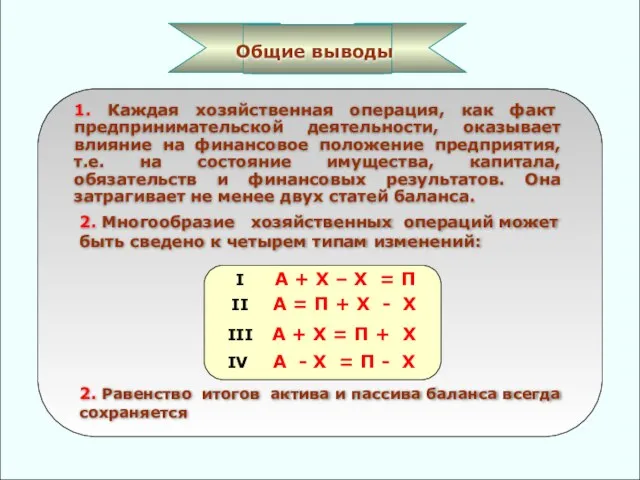

- 9. Общие выводы 1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на финансовое положение предприятия,

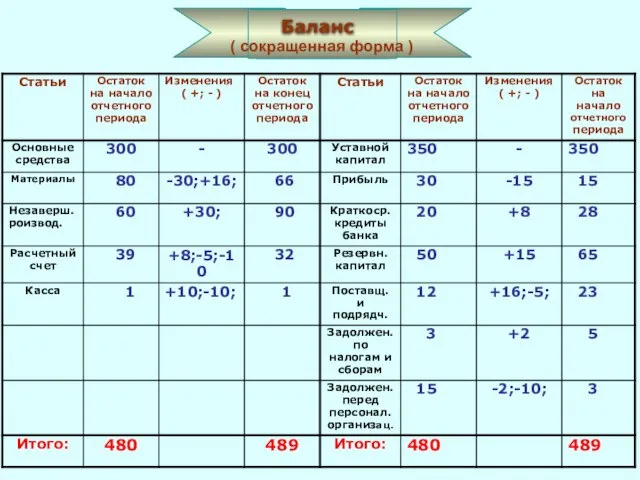

- 10. Баланс ( сокращенная форма )

- 11. Счета и двойная запись

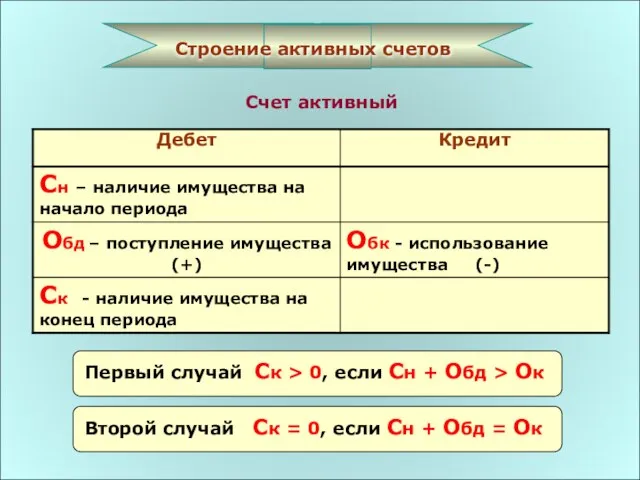

- 12. Строение активных счетов Счет активный Первый случай Ск > 0, если Сн + Обд > Ок

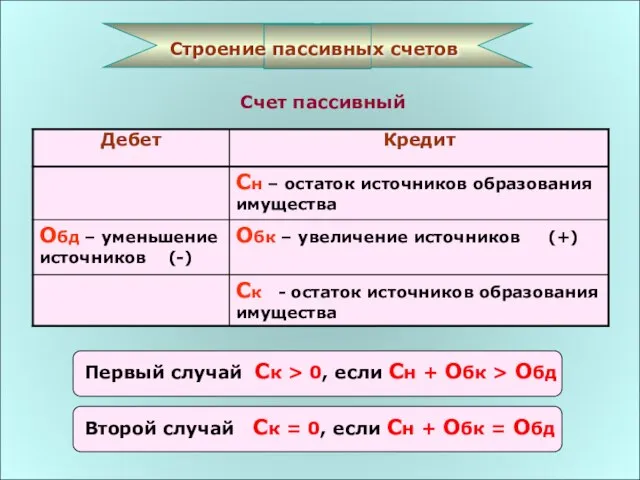

- 13. Строение пассивных счетов Счет пассивный Первый случай Ск > 0, если Сн + Обк > Обд

- 14. Баланс 1.04.2005г. ( сокращенная форма ) Актив Пассив (Тыс.руб.)

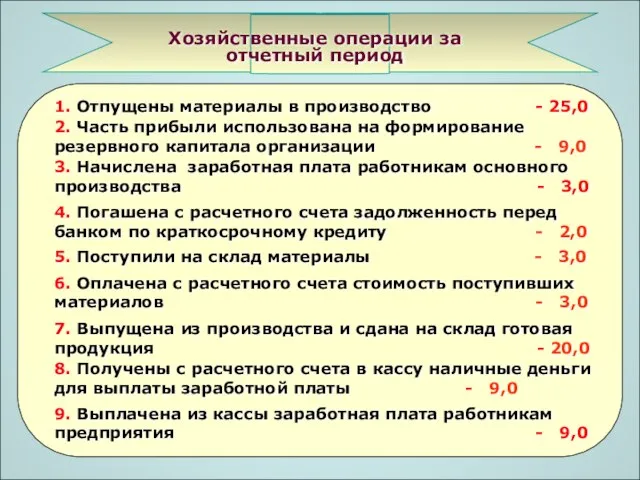

- 15. Хозяйственные операции за отчетный период 1. Отпущены материалы в производство - 25,0 2. Часть прибыли использована

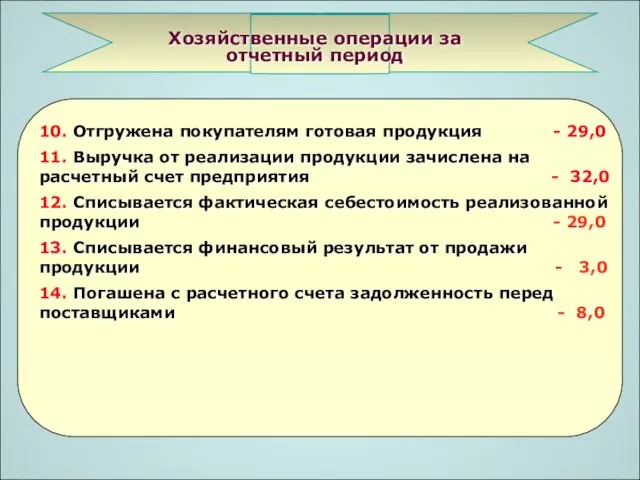

- 16. Хозяйственные операции за отчетный период 10. Отгружена покупателям готовая продукция - 29,0 11. Выручка от реализации

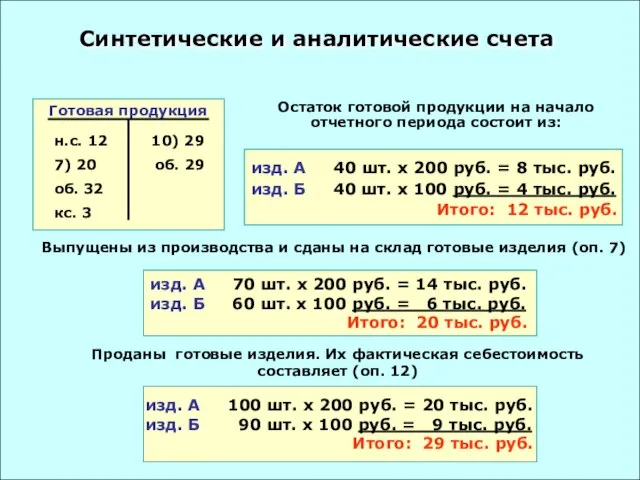

- 17. Остаток готовой продукции на начало отчетного периода состоит из: Выпущены из производства и сданы на склад

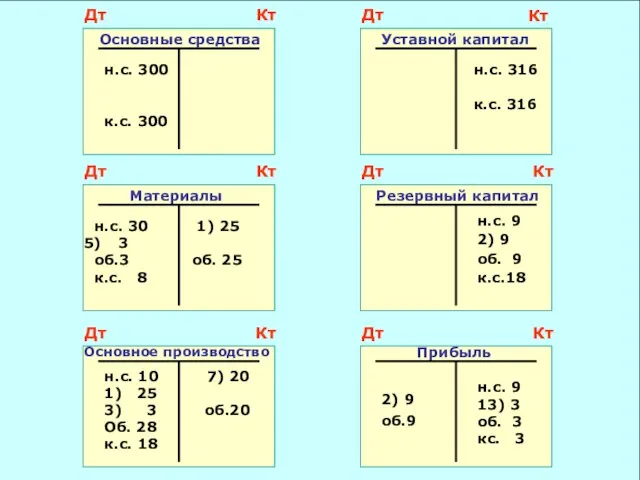

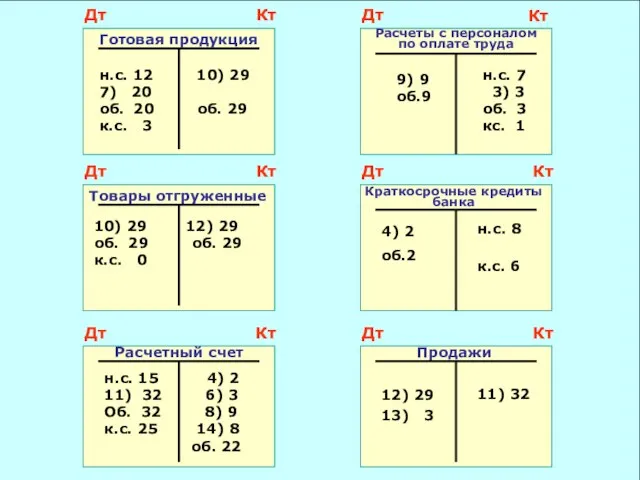

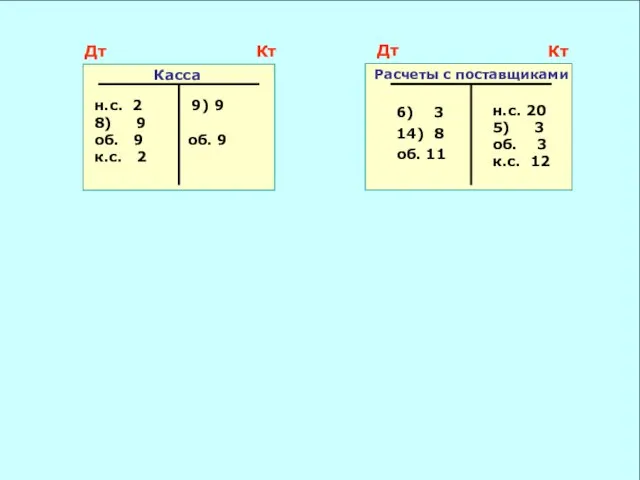

- 18. Открываем аналитические счета Проверка правильности аналитического учета изд. А изд. Б (тыс. руб.) (тыс. руб.) Дт

- 19. Дт Дт Дт Дт Дт Дт Кт Кт Кт Кт Кт Кт

- 20. Дт Дт Дт Дт Дт Дт Кт Кт Кт Кт Кт Кт

- 21. Дт Кт Дт Кт

- 22. Оборотная ведомость по синтетическим счетам

- 23. Классификация счетов, план счетов

- 24. Классификация счетов по экономическому содержанию

- 25. Классификация счетов по структуре

- 26. План счетов бухгалтерского учета

- 27. Классификация документов

- 28. Классификация документов

- 29. Формы бухгалтерского учета

- 30. Мемориально-ордерная форма учета

- 31. Журнально-ордерная форма учета

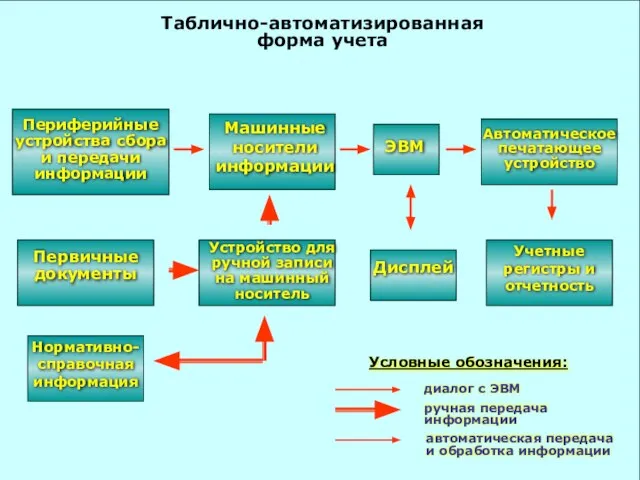

- 32. Таблично-автоматизированная форма учета

- 34. Скачать презентацию

Слайд 2Финансовая академия

при Правительстве Российской Федерации

Кафедра «Бухгалтерского учета»

«Бухгалтерский учет»

Prezentacii.com

Финансовая академия

при Правительстве Российской Федерации

Кафедра «Бухгалтерского учета»

«Бухгалтерский учет»

Prezentacii.com

Слайд 3

Содержание

1. Баланс.

2. Счета и двойная запись.

3. Классификация счетов, план

Содержание

1. Баланс.

2. Счета и двойная запись.

3. Классификация счетов, план

Слайд 4Баланс

Баланс

Слайд 5 Актив бухгалтерского баланса

( сокращенная форма )

Актив бухгалтерского баланса

( сокращенная форма )

Слайд 6 Пассив бухгалтерского баланса

( сокращенный )

Пассив бухгалтерского баланса

( сокращенный )

Слайд 7Хозяйственные операции за отчетный период

Операции

Выводы

1. Отпущены материалы в производство - 30

2. Получены

Хозяйственные операции за отчетный период

Операции

Выводы

1. Отпущены материалы в производство - 30

2. Получены

Слайд 8Хозяйственные операции за отчетный период

Операции

Выводы

5. Получен краткосрочный кредит банка - 8

6. Приобретены

Хозяйственные операции за отчетный период

Операции

Выводы

5. Получен краткосрочный кредит банка - 8

6. Приобретены

Слайд 9Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на

Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на

Слайд 10

Баланс

( сокращенная форма )

Баланс

( сокращенная форма )

Слайд 11 Счета и двойная запись

Счета и двойная запись

Слайд 12Строение активных счетов

Счет активный

Первый случай Ск > 0, если Сн + Обд

Строение активных счетов

Счет активный

Первый случай Ск > 0, если Сн + Обд

Слайд 13Строение пассивных счетов

Счет пассивный

Первый случай Ск > 0, если Сн + Обк

Строение пассивных счетов

Счет пассивный

Первый случай Ск > 0, если Сн + Обк

Слайд 14

Баланс 1.04.2005г.

( сокращенная форма )

Актив

Пассив

(Тыс.руб.)

Баланс 1.04.2005г.

( сокращенная форма )

Актив

Пассив

(Тыс.руб.)

Слайд 15Хозяйственные операции за отчетный период

1. Отпущены материалы в производство - 25,0

2. Часть

Хозяйственные операции за отчетный период

1. Отпущены материалы в производство - 25,0

2. Часть

Слайд 16Хозяйственные операции за отчетный период

10. Отгружена покупателям готовая продукция - 29,0

11. Выручка

Хозяйственные операции за отчетный период

10. Отгружена покупателям готовая продукция - 29,0

11. Выручка

Слайд 17Остаток готовой продукции на начало отчетного периода состоит из:

Выпущены из производства и

Остаток готовой продукции на начало отчетного периода состоит из:

Выпущены из производства и

Слайд 18Открываем аналитические счета

Проверка правильности аналитического учета

изд. А

изд. Б

(тыс. руб.)

(тыс. руб.)

Дт

Дт

Кт

Кт

Открываем аналитические счета

Проверка правильности аналитического учета

изд. А

изд. Б

(тыс. руб.)

(тыс. руб.)

Дт

Дт

Кт

Кт

Слайд 19Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Слайд 20Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Слайд 21Дт

Кт

Дт

Кт

Дт

Кт

Дт

Кт

Слайд 22Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Слайд 23 Классификация счетов, план

счетов

Классификация счетов, план

счетов

Слайд 24 Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию

Слайд 25 Классификация счетов по структуре

Классификация счетов по структуре

Слайд 26 План

счетов бухгалтерского учета

План

счетов бухгалтерского учета

Слайд 27 Классификация документов

Классификация документов

Слайд 28Классификация документов

Классификация документов

Слайд 29 Формы бухгалтерского учета

Формы бухгалтерского учета

Слайд 30Мемориально-ордерная форма учета

Мемориально-ордерная форма учета

Слайд 31Журнально-ордерная форма учета

Журнально-ордерная форма учета

Слайд 32Таблично-автоматизированная форма учета

Таблично-автоматизированная форма учета

341 год со дня основания села Бутки

341 год со дня основания села Бутки The Struggle for Equal Terms in the 1960s and Engaging Historical Evidence March 6, 2004

The Struggle for Equal Terms in the 1960s and Engaging Historical Evidence March 6, 2004 Семь чудес света

Семь чудес света Социально-экономическое развитие страны. История России. 20 век

Социально-экономическое развитие страны. История России. 20 век Дни воинской славы России

Дни воинской славы России Народы России в XVI веке. Ненцы

Народы России в XVI веке. Ненцы Третий этап образования единого государства - 1462-1533 гг

Третий этап образования единого государства - 1462-1533 гг Интерактив интеллектуальный Аз есмь свет миру

Интерактив интеллектуальный Аз есмь свет миру Образование Российского государства (2-ая половина XV-XVI в.в.)

Образование Российского государства (2-ая половина XV-XVI в.в.) Любимый Мурзилка. к 90-летию выхода певого гомера детского журнала

Любимый Мурзилка. к 90-летию выхода певого гомера детского журнала Путешествие в Крым

Путешествие в Крым В.И. Снежневский. Избранные труды

В.И. Снежневский. Избранные труды Конкурс Мозаика презентаций. Я горжусь своей школой

Конкурс Мозаика презентаций. Я горжусь своей школой Угроза военной безопасности Росии

Угроза военной безопасности Росии Презентация на тему Общественное движение в России в 30 - 50 гг. 19 века

Презентация на тему Общественное движение в России в 30 - 50 гг. 19 века  Christmas trivia quiz

Christmas trivia quiz Древний Китай

Древний Китай Презентация на тему Economy of Canada (Экономика Канады)

Презентация на тему Economy of Canada (Экономика Канады)  Солнечные часы

Солнечные часы Исторический процесс

Исторический процесс Презентация на тему Правление Василия Шуйского

Презентация на тему Правление Василия Шуйского  Социалистическая индустриализация

Социалистическая индустриализация Презентация на тему Степан Разин

Презентация на тему Степан Разин  XX ғасырдың II жартысындағы Аймақтық жандалдар

XX ғасырдың II жартысындағы Аймақтық жандалдар Древняя Греция

Древняя Греция Первые учителя

Первые учителя Детские изобретения

Детские изобретения Московское княжество и его соседи

Московское княжество и его соседи