- Презентация на тему Деньги, кредит, банки

Содержание

- 2. Основные темы курса Деньги и денежный оборот Сущность и формы кредита Основы банковского дела

- 3. Тема 1 Деньги и денежная система Вопросы: Сущность и форма денег Денежная масса и ее структура

- 4. 1. Сущность и формы денег Денежная система – организация денежного обращения, сложившаяся исторически и закрепленная законодательно

- 5. Элементы денежной системы Денежные единицы и их виды Эмиссионный механизм Порядок осуществления наличных и безналичных расчетов

- 6. Деньги

- 7. Определение денег Деньги - это актив, выполняющий три основные функции: 1. средство обращения 2. мера стоимости

- 8. Средство обращения Деньги в данной функции выступают общепринятым средством для расчетов и платежей

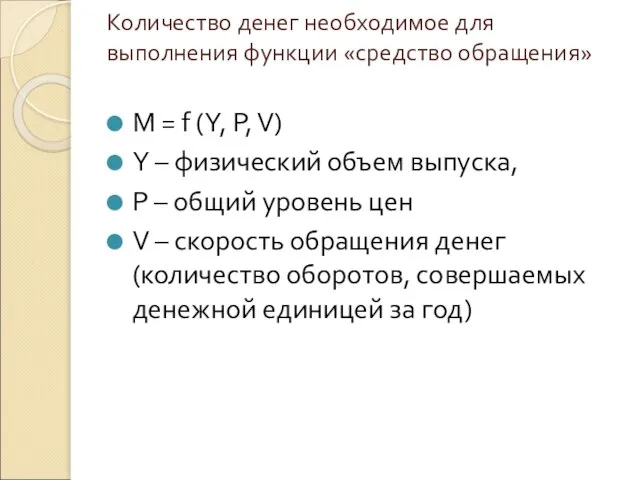

- 9. Количество денег необходимое для выполнения функции «средство обращения» M = f (Y, P, V) Y –

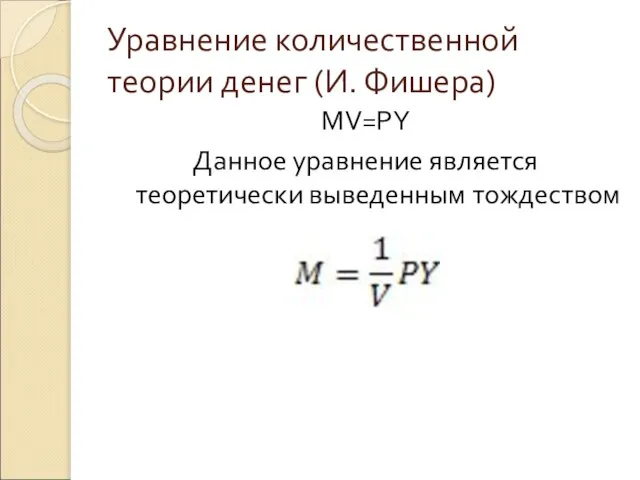

- 10. Уравнение количественной теории денег (И. Фишера) MV=PY Данное уравнение является теоретически выведенным тождеством

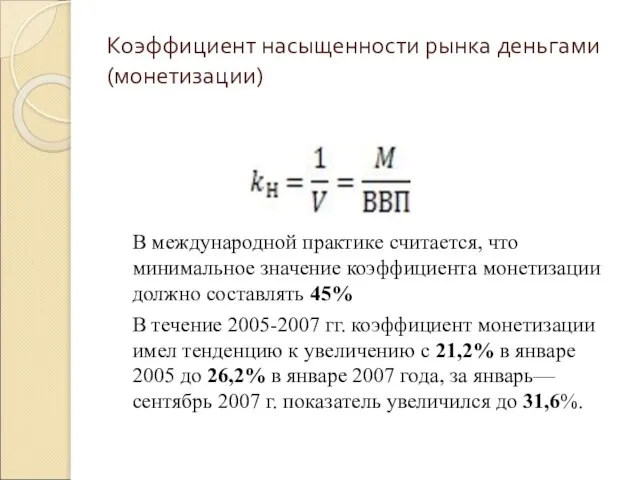

- 11. Коэффициент насыщенности рынка деньгами (монетизации) В международной практике считается, что минимальное значение коэффициента монетизации должно составлять

- 12. Коэффициент монетизации в 2008 году ВВП=41540,4 млрд. руб. М2=13493,2 млрд. руб. Коэффициент монетизации?

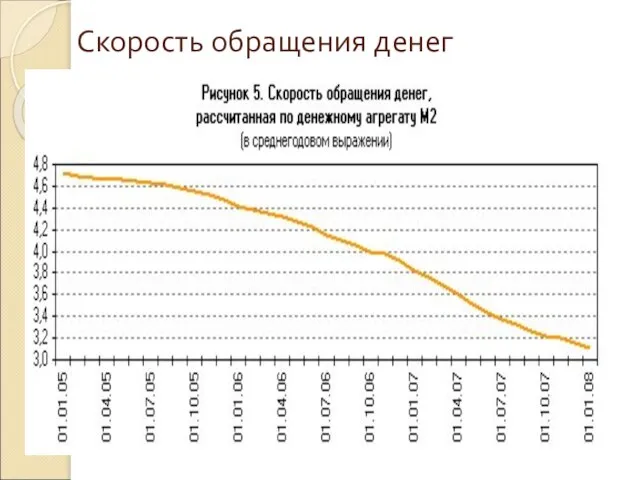

- 13. Скорость обращения денег

- 14. Скорость обращения денег в 2008 году В первом полугодии 2008 года продолжилось снижение скорости обращения денег,

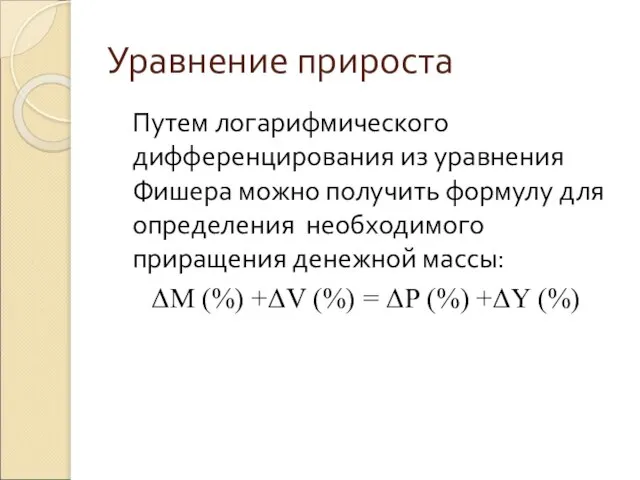

- 15. Уравнение прироста Путем логарифмического дифференцирования из уравнения Фишера можно получить формулу для определения необходимого приращения денежной

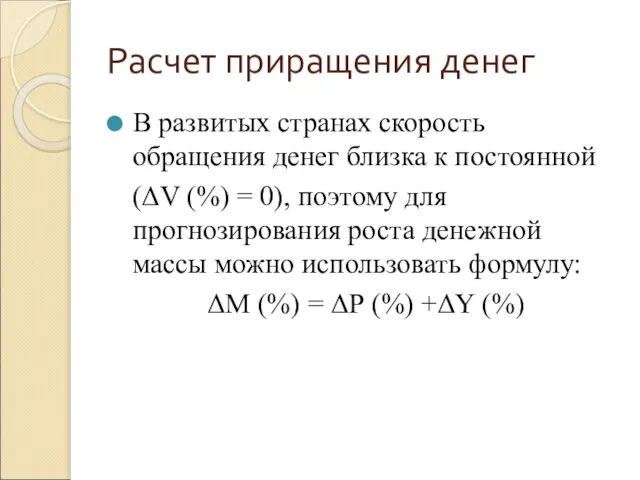

- 16. Расчет приращения денег В развитых странах скорость обращения денег близка к постоянной (ΔV (%) = 0),

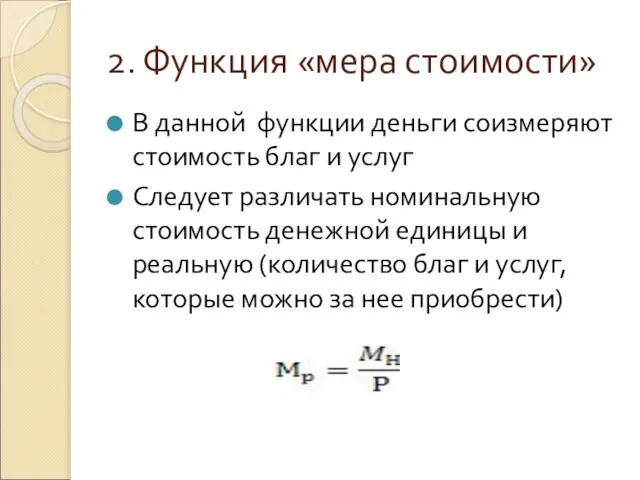

- 17. 2. Функция «мера стоимости» В данной функции деньги соизмеряют стоимость благ и услуг Следует различать номинальную

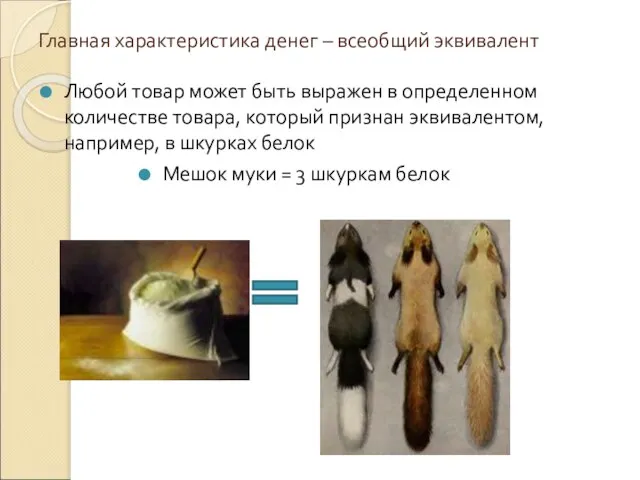

- 18. Главная характеристика денег – всеобщий эквивалент Любой товар может быть выражен в определенном количестве товара, который

- 19. 3. Функция «средство сбережения» Деньги выступают резервом покупательной способности Основное преимущество денег – абсолютная ликвидность Ликвидность

- 20. Третья функция денег – средство сбережения Деньги представляют собой запас ценности (средство сохранения ценности) В деньгах

- 21. Абсолютная ликвидность как свойство наличных денег Имея на руках наличные деньги можно без проблем купить любой

- 22. Применение термина «ликвидность» Данный термин применяется как оценка возможной скорости обмена данного товара на деньги Все

- 23. Плюсы и минусы формирования сбережений в денежной форме Плюс: деньги обладают абсолютной ликвидностью, в любой момент

- 24. Количество денег, используемых в качестве средства сбережения M=f(P , r) P- уровень инфляции r – доходность

- 25. 2. Денежная масса и ее структура Денежная масса – это объем активов, реально или потенциально способных

- 26. Как рассчитать денежную массу? В связи с появлением новых форм платежей и развитием банковской системы нет

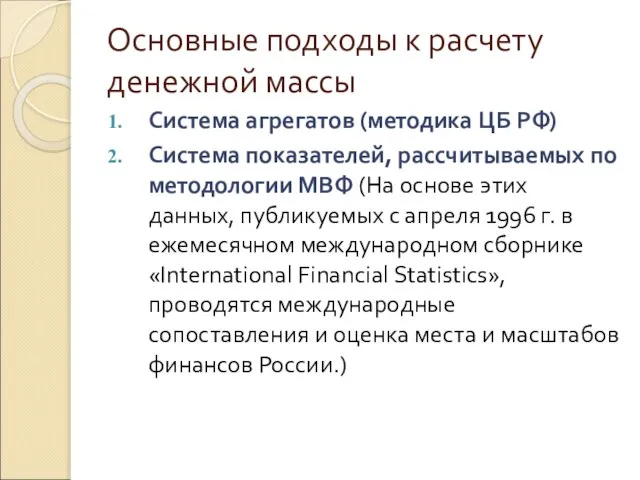

- 27. Основные подходы к расчету денежной массы Система агрегатов (методика ЦБ РФ) Система показателей, рассчитываемых по методологии

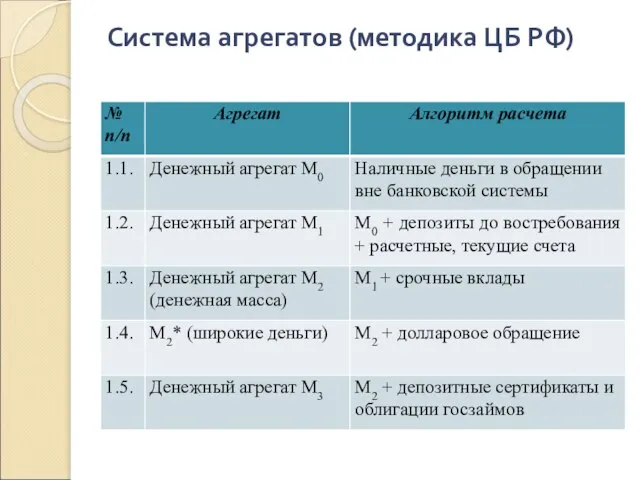

- 28. Система агрегатов (методика ЦБ РФ)

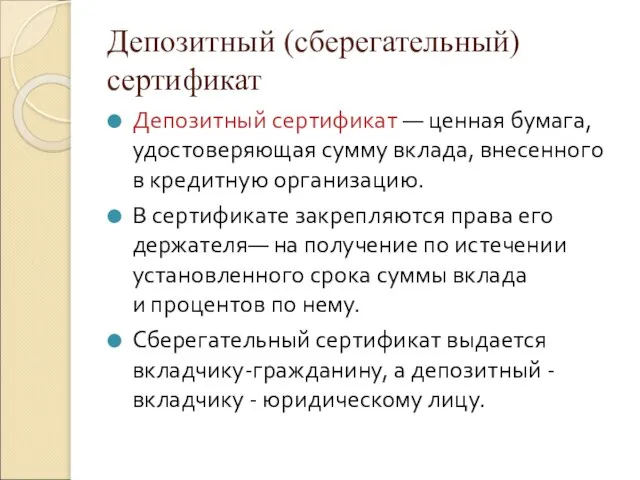

- 29. Депозитный (сберегательный) сертификат Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную организацию. В

- 30. .

- 31. .

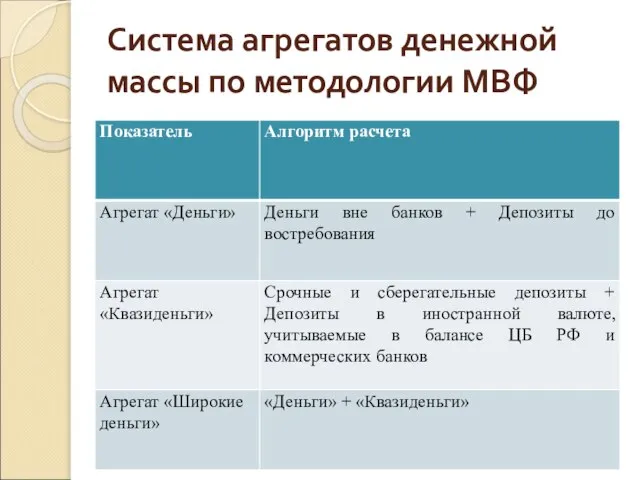

- 32. Система агрегатов денежной массы по методологии МВФ

- 33. Сберегательные и срочные вклады Сберегательный счёт – это бессрочный денежный вклад, который даёт возможность накопить средства

- 34. Величина денежной массы (М2) (млрд. руб.)

- 35. 3. Участники создания денежной массы Денежная база (условно: деньги, созданные государством) – обязательства ЦБ перед населением

- 36. Обязательное резервирование Современная банковская система построена на принципе частичного резервирования: ЦБ устанавливает долю (rr) от любого

- 37. Создание денежной базы Денежная база – прямо подконтрольна ЦБ Теоретически MB=H+RR Эмиссией наличность ЦБ занимается монопольно

- 38. Величина денежной базы (в широком определении) в 2008 и 2009 годах (млрд. руб.)

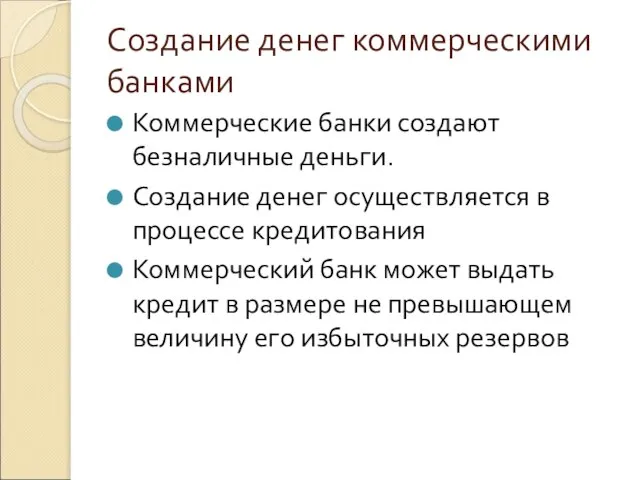

- 39. Создание денег коммерческими банками Коммерческие банки создают безналичные деньги. Создание денег осуществляется в процессе кредитования Коммерческий

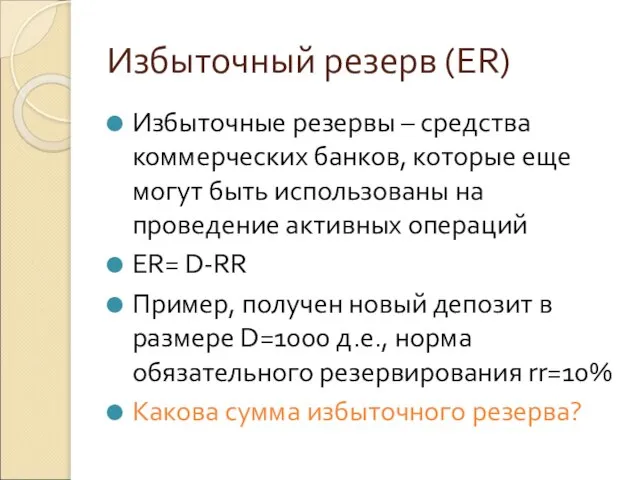

- 40. Избыточный резерв (ER) Избыточные резервы – средства коммерческих банков, которые еще могут быть использованы на проведение

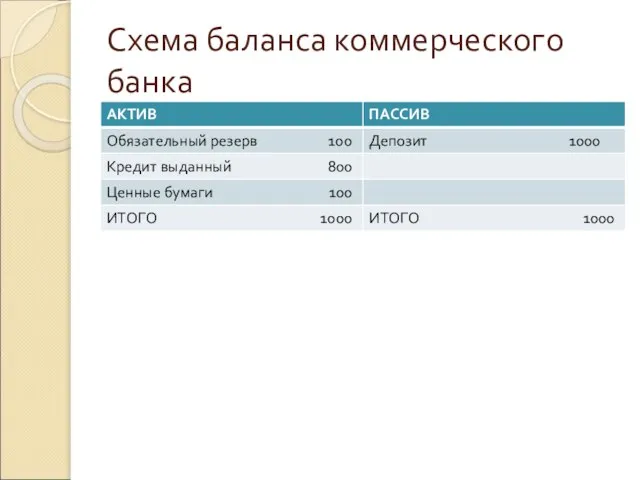

- 41. Схема баланса коммерческого банка

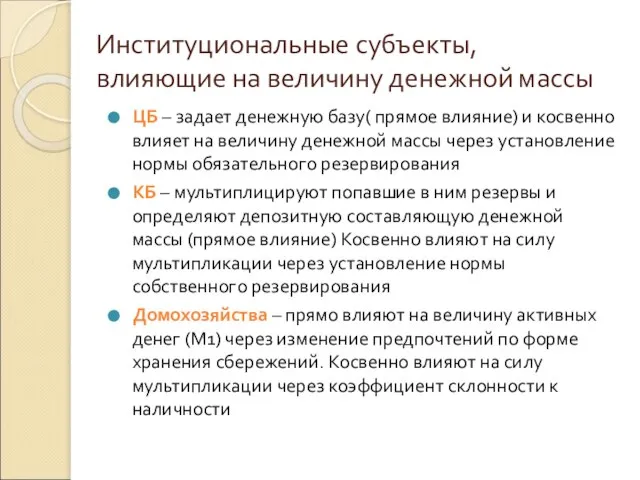

- 42. Институциональные субъекты, влияющие на величину денежной массы ЦБ – задает денежную базу( прямое влияние) и косвенно

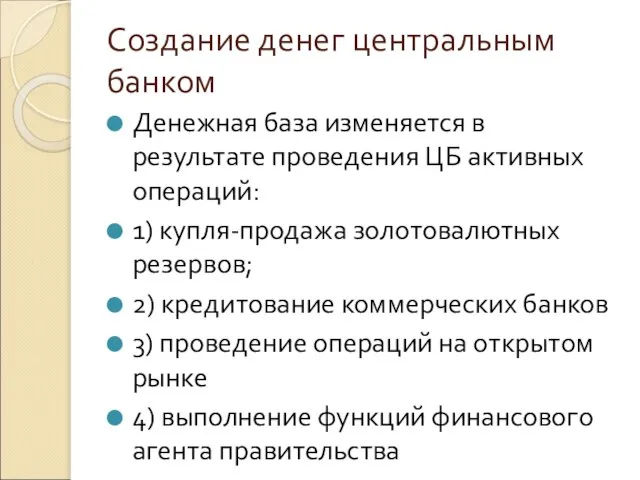

- 43. Создание денег центральным банком Денежная база изменяется в результате проведения ЦБ активных операций: 1) купля-продажа золотовалютных

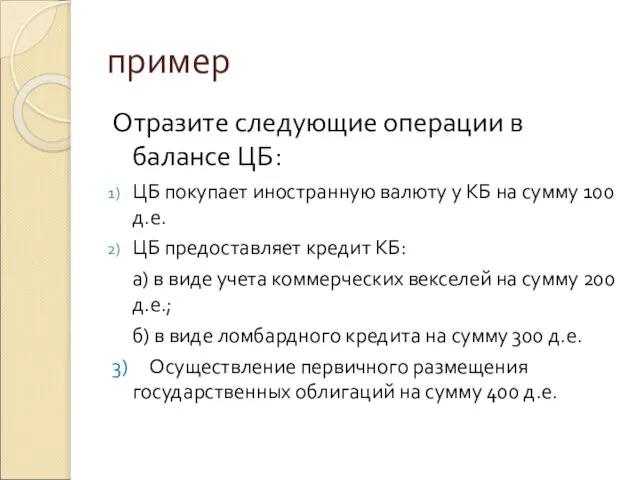

- 44. пример Отразите следующие операции в балансе ЦБ: ЦБ покупает иностранную валюту у КБ на сумму 100

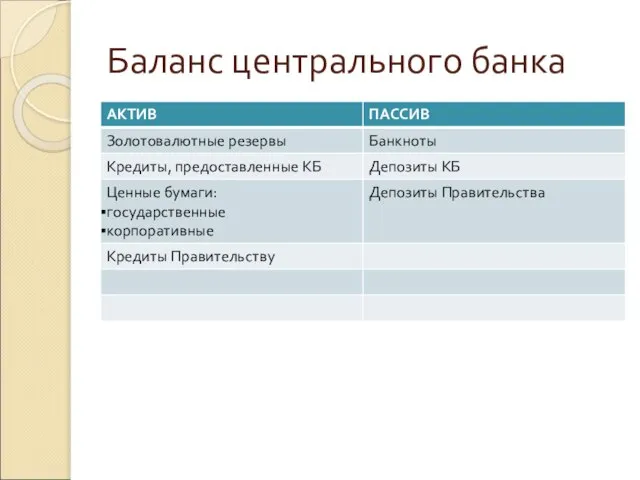

- 45. Баланс центрального банка

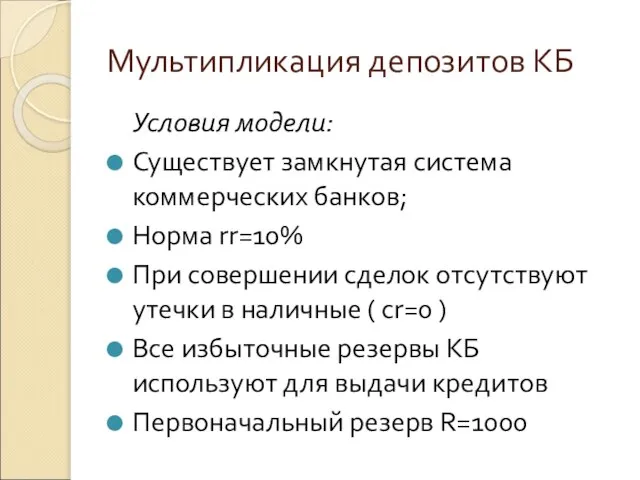

- 46. Мультипликация депозитов КБ Условия модели: Существует замкнутая система коммерческих банков; Норма rr=10% При совершении сделок отсутствуют

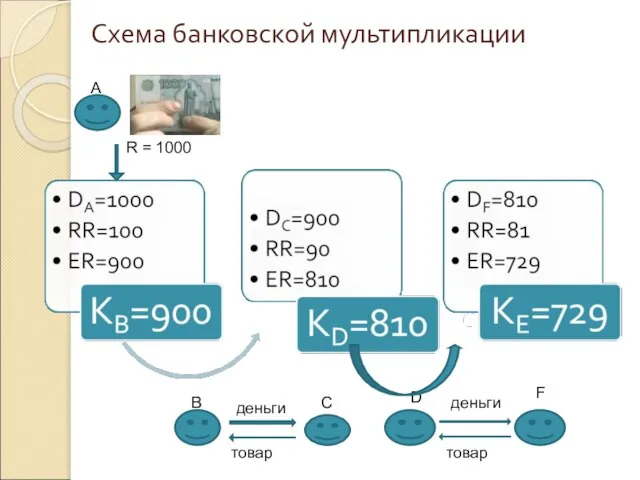

- 47. Схема банковской мультипликации R = 1000 деньги товар В С D F деньги товар А

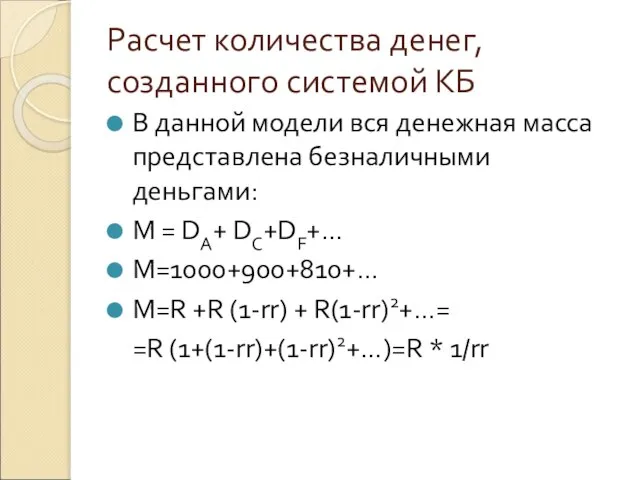

- 48. Расчет количества денег, созданного системой КБ В данной модели вся денежная масса представлена безналичными деньгами: М

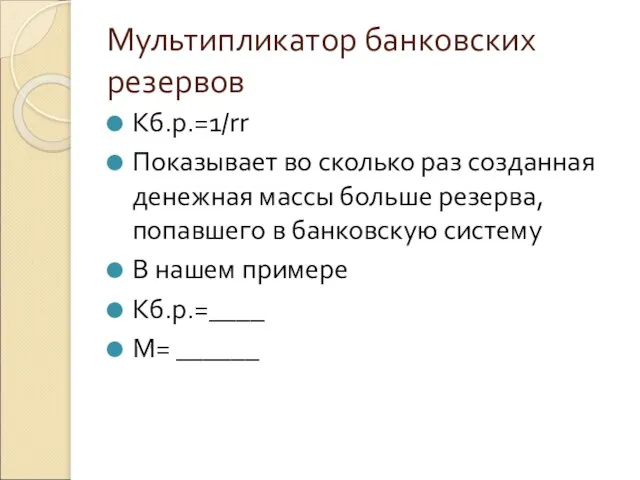

- 49. Мультипликатор банковских резервов Kб.р.=1/rr Показывает во сколько раз созданная денежная массы больше резерва, попавшего в банковскую

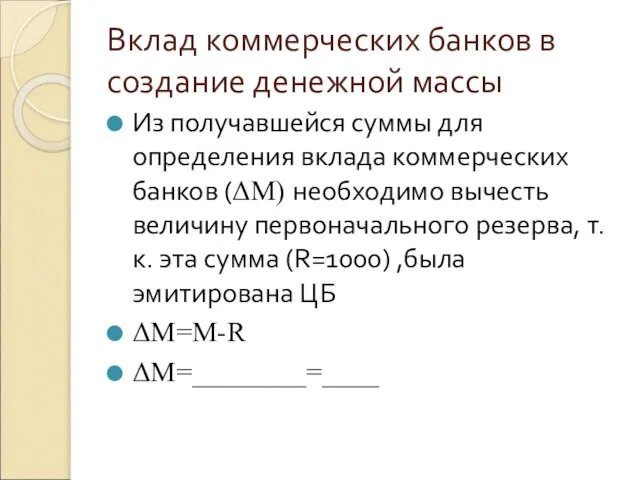

- 50. Вклад коммерческих банков в создание денежной массы Из получавшейся суммы для определения вклада коммерческих банков (ΔМ)

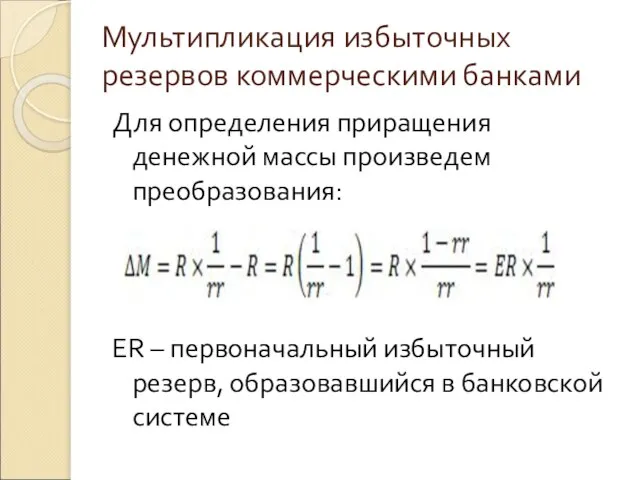

- 51. Мультипликация избыточных резервов коммерческими банками Для определения приращения денежной массы произведем преобразования: ER – первоначальный избыточный

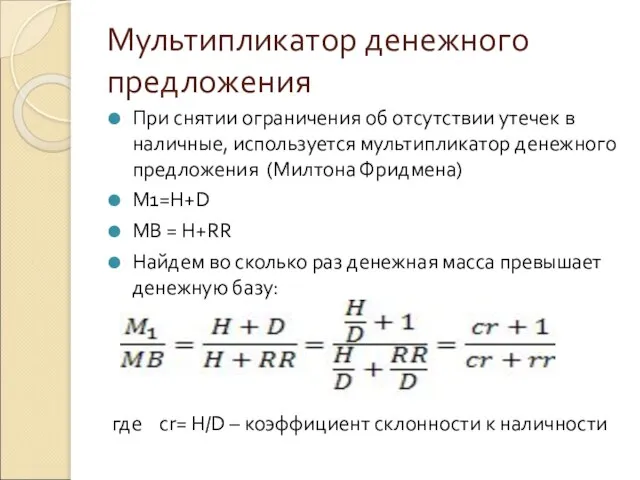

- 52. Мультипликатор денежного предложения При снятии ограничения об отсутствии утечек в наличные, используется мультипликатор денежного предложения (Милтона

- 53. Мультипликатор денежного предложения Определяется по формуле: M1=MB*kд.п. ΔM1=ΔMB*kд.п. Показывает во сколько раз денежная масса превышает денежную

- 54. Значения мультипликатора денежного предложения

- 55. задача В модели мультипликации банковских резервов снять ограничение по утечке в наличные: При каждой сделке 20%

- 56. Новая модель мультипликации H=180

- 57. Сложный мультипликатор Снимем второе ограничение модели. КБ хранят собственные резервы er – норма собственного резервирования er

- 58. Факторы, влияющие на компоненты мультипликатора 1) rr – политика ЦБ 2) cr – уровень благосостояния населения

- 59. Влияние денежного сектора на развитие экономики Денежный рынок оказывает влияние на макроэкономическую ситуацию посредством изменения процентной

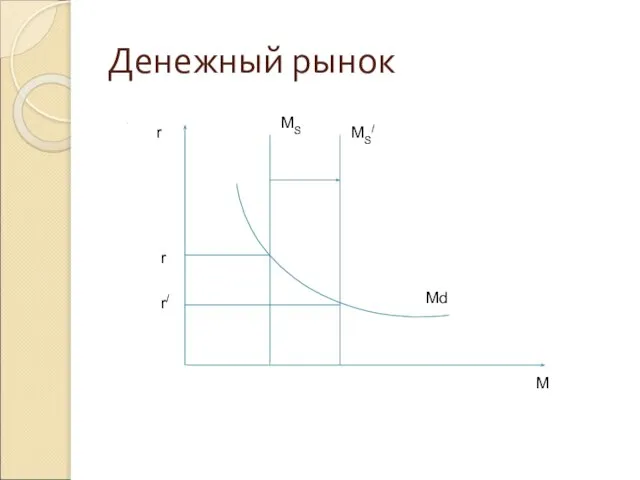

- 60. Денежный рынок .M r M MS/ MS r r/ Md

- 61. Влияние изменений на денежном рынке на макроэкономические показатели Построим логические цепочки: 1) ↑ MS → ↓r

- 62. Политика ЦБ в 2008 и 2009 годах Ставка рефинансирования

- 63. Европейский аналог ставки рефинансирования Европейский Центробанк (ЕЦБ) снизил 7 мая базовую процентную ставку на 0,25 процентных

- 64. Норма обязательного резервирования (%)

- 65. Денежный оборот и его особенности в России Денежный оборот – это движение денежных средств при обслуживании

- 66. Нормативные документы, регламентирующие денежный оборот Гражданский кодекс. Глава 46 . Расчеты Федеральный закон от 10.07.2002 N

- 67. Принципы безналичных расчетов 1) Безналичный оборот осуществляется через банковские счета на основе изменения записей. 2) Платеж

- 68. Виды счетов РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных средств и осуществления всех

- 69. Корреспондентские счета Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также в других банках. СЧЕТ

- 70. Технология осуществления расчетов При осуществлении безналичных расчетов в РФ используются следующие расчетные документы: а) платежные поручения;

- 71. Обязательные реквизиты расчетного документа а) наименование расчетного документа и код формы по ОКУД (Общероссийский классификатор управленческой

- 72. продолжение д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или

- 73. з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно

- 74. продолжение л) вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных

- 75. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом,

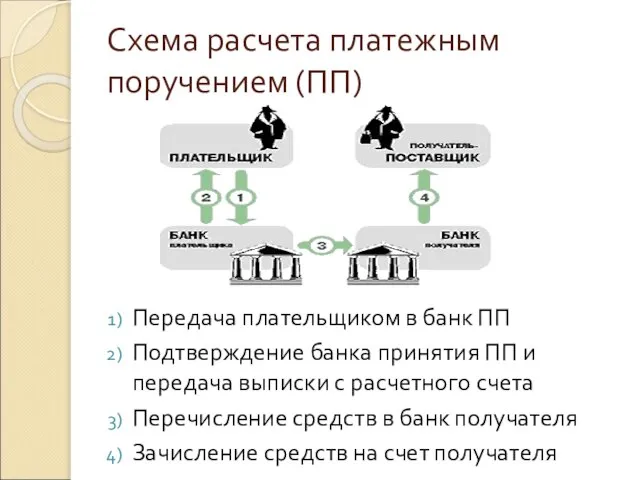

- 76. Схема расчета платежным поручением (ПП) Передача плательщиком в банк ПП Подтверждение банка принятия ПП и передача

- 77. Расчеты аккредитивами Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж продавцу (поставщику) товара за

- 78. терминология Банк-эмитент - банк, открывающий аккредитив. Приказодатель - импортер (покупатель), который дает поручение банку-эмитенту на открытие

- 79. Участники расчета аккредитивом БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив). Перечень операций Банка-эмитента: открытие, увеличение суммы аккредитива

- 80. ИСПОЛНЯЮЩИЙ БАНК ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив): открытие счета по учету аккредитива (на основании

- 81. В каких случаях применяется аккредитив? заключение сделки между малознакомыми партнерами; заключение сделок на крупные суммы и

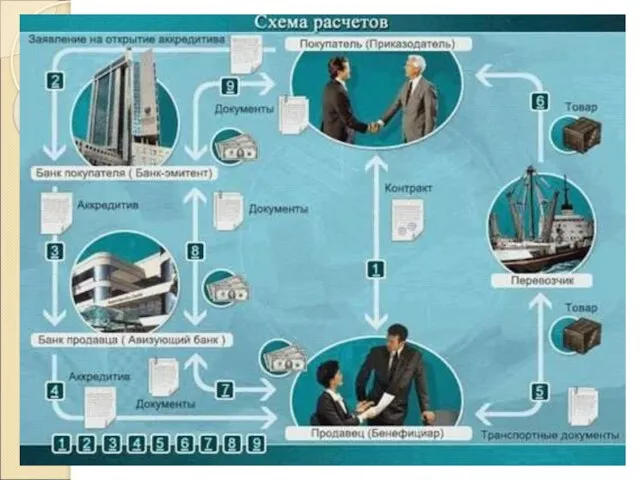

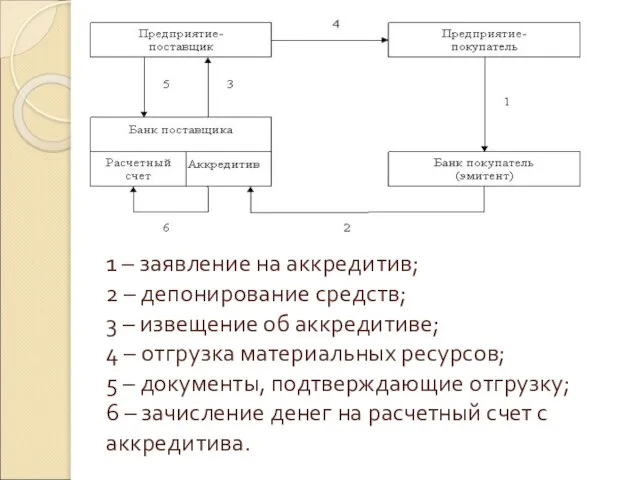

- 83. Расшифровка операций Заключение между продавцом и покупателем контракта. Представление покупателем в свой банк (банк-эмитент) поручения на

- 84. . Авизование (информирование) бенефициара об открытии в его пользу аккредитива. Отгрузка товара в пользу покупателя. Доставка

- 85. окончание Направление документов по аккредитиву в банк-эмитент и получение возмещения исполняющим банком от банка-эмитента. Передача документов

- 86. 1 – заявление на аккредитив; 2 – депонирование средств; 3 – извещение об аккредитиве; 4 –

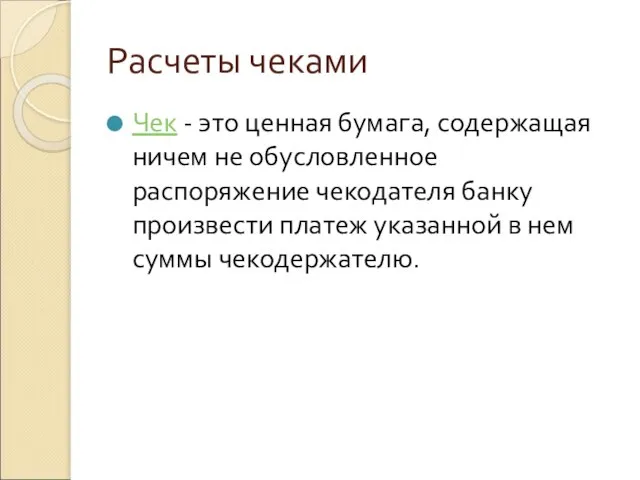

- 87. Расчеты чеками Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

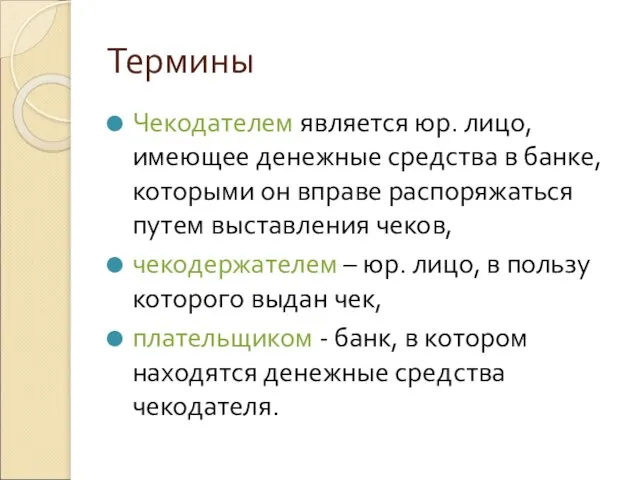

- 88. Термины Чекодателем является юр. лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления

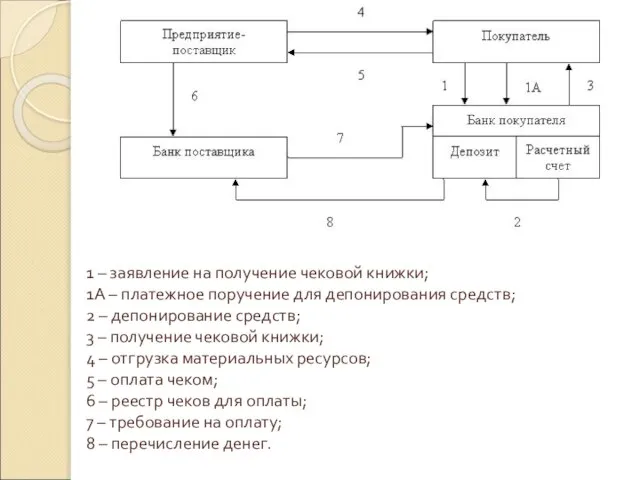

- 89. 1 – заявление на получение чековой книжки; 1А – платежное поручение для депонирования средств; 2 –

- 90. Сущность и формы кредита Теоретической базой кредитных отношений является теория рынка капитала Капитал (нем. Kapital –

- 91. Структура рынка капитала Временной критерий : денежный рынок, на котором предоставляются кредиты на период от нескольких

- 92. II. Функционально- институциональный критерий кредитная система (совокупность различных кредитно-финансовых институтов); рынка ценных бумаг.

- 93. Функции рынка ссудных капиталов обслуживание товарного обращения через кредит; аккумуляция денежных накоплений предприятий, населения, государства; трансформация

- 94. Кредитная система совокупность кредитных отношений, форм и методов кредитования. совокупность банков, других кредитно-финансовых институтов, аккумулирующих свободные

- 95. Структура кредитной системы 1. ЦБ РФ; 2. Банковский сектор; 3. Специализированные небанковские кредитно-финансовые учреждения: страховые компании,

- 96. Регулирование деятельности небанковских кредитных организаций ИНСТРУКЦИЯ ЦБ РФ от 14.01.2004 N 109-И (ред. от 27.11.2007) «О

- 97. Документы, регламентирующие деятельность ЦБ РФ Конституция РФ Федеральный закон «О центральном банке РФ (Банке России)» №86-ФЗ

- 98. Задачи ЦБ РФ согласно Конституции Статья 75 Конституции РФ 1. Денежной единицей в РФ является рубль.

- 99. Правовой Статус банка России Банк России - особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и

- 100. Цели деятельности Банка России защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы РФ; обеспечение

- 101. Функции Банка России 1) во взаимодействии с Правительством разрабатывает и проводит единую денежно-кредитную политику; 2) монопольно

- 102. продолжение 5) устанавливает правила проведения банковских операций; 6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы

- 103. продолжение 9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (банковский надзор); 10) регистрирует эмиссию

- 104. продолжение 13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и

- 105. продолжение 17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке

- 106. Подотчетность Банка России Банк России подотчетен Государственной Думе РФ, которая назначает на должность и освобождает от

- 107. Регламентация деятельности коммерческих банков Федеральный закон "О банках и банковской деятельности" от 02.12.1990 (ред. от 28.04.2009,

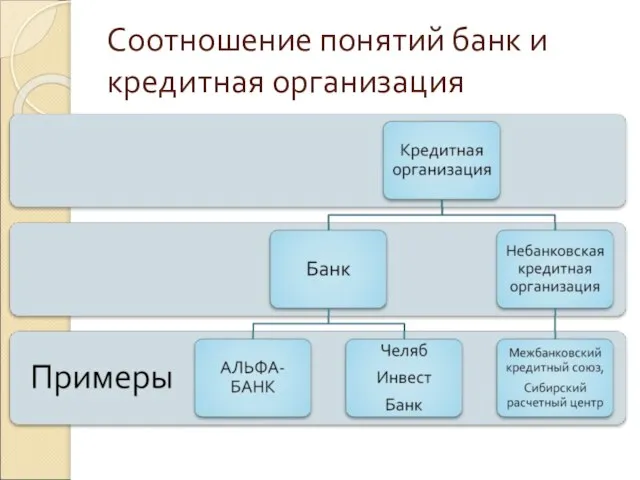

- 108. Основные понятия Кредитная организация – юр. лицо, которое для извлечения прибыли как основной цели своей деятельности

- 109. Банк Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение

- 110. Соотношение понятий банк и кредитная организация

- 111. Список небанковских кредитных организаций http://www.cbr.ru Раздел Справочник по кредитным организациям

- 112. Банковская система Банковская система РФ включает: Банк России, кредитные организации, а также филиалы и представительства иностранных

- 113. Банковские операции 1) привлечение денежных средств физ. и юр. лиц во вклады; 2) размещение привлеченных средств

- 114. . 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических

- 115. Кредитная организация помимо банковских операций вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих

- 116. . 4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ; 5)

- 117. Кредитная организация не имеет права осуществлять производственную, торговую, страховую деятельность. Кредитная организация имеет право осуществлять профессиональную

- 118. Уставный капитал кредитной организации Минимальный размер уставного капитала вновь регистрируемого банка устанавливается в сумме рублевого эквивалента

- 119. Минимальный размер собственных средств (капитала) кредитной организации Минимальный размер собственных средств (капитала) устанавливается для банка в

- 120. Пассивные операции КБ Операции по формированию банковских ресурсов двух видов: Собственные ресурсы – средства, принадлежащие банку

- 121. Собственные средства КБ Уставный капитал; Эмиссионный доход; Сумма переоценки основных средств; Фонды, созданные за счет отчислений

- 122. Обязательства КБ Депозиты – денежные средства, которые клиенты вносят в банк на определенные счета и используют

- 123. Активные операции КБ Операции по размещению ресурсов КБ для получения прибыли. Ведут к росту средств на

- 124. Активы баланса КБ Денежные средства; Средства кредитных организаций в ЦБ ( в том числе обязательные резервы);

- 125. Инфляция Инфляция характеризуется обесценением национальной валюты (т.е. снижением ее покупательной способности) и общим повышением цен в

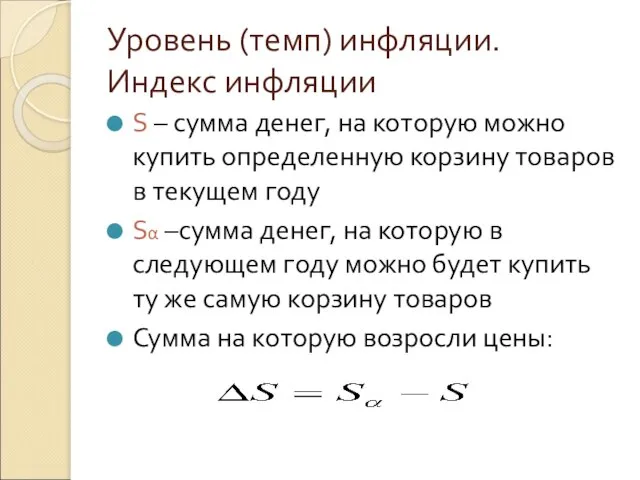

- 126. Уровень (темп) инфляции. Индекс инфляции S – сумма денег, на которую можно купить определенную корзину товаров

- 127. Уровень (темп) инфляции Уровень (темп) инфляции показывает, на сколько процентов в среднем выросли цены за рассматриваемый

- 129. Скачать презентацию

Слайд 3Тема 1

Деньги и денежная система

Вопросы:

Сущность и форма денег

Денежная масса и ее структура

Участники

Тема 1

Деньги и денежная система

Вопросы:

Сущность и форма денег

Денежная масса и ее структура

Участники

Слайд 41. Сущность и формы денег

Денежная система – организация денежного обращения, сложившаяся исторически

1. Сущность и формы денег

Денежная система – организация денежного обращения, сложившаяся исторически

Слайд 5Элементы денежной системы

Денежные единицы и их виды

Эмиссионный механизм

Порядок осуществления наличных и безналичных

Элементы денежной системы

Денежные единицы и их виды

Эмиссионный механизм

Порядок осуществления наличных и безналичных

Слайд 6Деньги

Деньги

Слайд 7Определение денег

Деньги - это актив, выполняющий три основные функции:

1. средство обращения

2. мера

Определение денег

Деньги - это актив, выполняющий три основные функции:

1. средство обращения

2. мера

Слайд 8Средство обращения

Деньги в данной функции выступают общепринятым средством для расчетов и платежей

Средство обращения

Деньги в данной функции выступают общепринятым средством для расчетов и платежей

Слайд 9Количество денег необходимое для выполнения функции «средство обращения»

M = f (Y, P,

Количество денег необходимое для выполнения функции «средство обращения»

M = f (Y, P,

Слайд 10Уравнение количественной теории денег (И. Фишера)

MV=PY

Данное уравнение является теоретически выведенным тождеством

Уравнение количественной теории денег (И. Фишера)

MV=PY

Данное уравнение является теоретически выведенным тождеством

Слайд 11Коэффициент насыщенности рынка деньгами (монетизации)

В международной практике считается, что минимальное значение коэффициента

Коэффициент насыщенности рынка деньгами (монетизации)

В международной практике считается, что минимальное значение коэффициента

Слайд 12Коэффициент монетизации в 2008 году

ВВП=41540,4 млрд. руб.

М2=13493,2 млрд. руб.

Коэффициент монетизации?

Коэффициент монетизации в 2008 году

ВВП=41540,4 млрд. руб.

М2=13493,2 млрд. руб.

Коэффициент монетизации?

Слайд 13Скорость обращения денег

Скорость обращения денег

Слайд 14Скорость обращения денег в 2008 году

В первом полугодии 2008 года продолжилось снижение

Скорость обращения денег в 2008 году

В первом полугодии 2008 года продолжилось снижение

Слайд 15Уравнение прироста

Путем логарифмического дифференцирования из уравнения Фишера можно получить формулу для

Уравнение прироста

Путем логарифмического дифференцирования из уравнения Фишера можно получить формулу для

Слайд 16Расчет приращения денег

В развитых странах скорость обращения денег близка к постоянной

(ΔV (%)

Расчет приращения денег

В развитых странах скорость обращения денег близка к постоянной

(ΔV (%)

Слайд 172. Функция «мера стоимости»

В данной функции деньги соизмеряют стоимость благ и услуг

Следует

2. Функция «мера стоимости»

В данной функции деньги соизмеряют стоимость благ и услуг

Следует

Слайд 18Главная характеристика денег – всеобщий эквивалент

Любой товар может быть выражен в определенном

Главная характеристика денег – всеобщий эквивалент

Любой товар может быть выражен в определенном

Слайд 193. Функция «средство сбережения»

Деньги выступают резервом покупательной способности

Основное преимущество денег – абсолютная

3. Функция «средство сбережения»

Деньги выступают резервом покупательной способности

Основное преимущество денег – абсолютная

Слайд 20Третья функция денег – средство сбережения

Деньги представляют собой запас ценности (средство сохранения

Третья функция денег – средство сбережения

Деньги представляют собой запас ценности (средство сохранения

Слайд 21Абсолютная ликвидность как свойство наличных денег

Имея на руках наличные деньги можно без

Абсолютная ликвидность как свойство наличных денег

Имея на руках наличные деньги можно без

Слайд 22Применение термина «ликвидность»

Данный термин применяется как оценка возможной скорости обмена данного товара

Применение термина «ликвидность»

Данный термин применяется как оценка возможной скорости обмена данного товара

Слайд 23Плюсы и минусы формирования сбережений в денежной форме

Плюс: деньги обладают абсолютной ликвидностью,

Плюсы и минусы формирования сбережений в денежной форме

Плюс: деньги обладают абсолютной ликвидностью,

Слайд 24Количество денег, используемых в качестве средства сбережения

M=f(P , r)

P- уровень инфляции

r –

Количество денег, используемых в качестве средства сбережения

M=f(P , r)

P- уровень инфляции

r –

Слайд 252. Денежная масса и ее структура

Денежная масса – это объем активов, реально

2. Денежная масса и ее структура

Денежная масса – это объем активов, реально

Слайд 26Как рассчитать денежную массу?

В связи с появлением новых форм платежей и развитием

Как рассчитать денежную массу?

В связи с появлением новых форм платежей и развитием

Слайд 27Основные подходы к расчету денежной массы

Система агрегатов (методика ЦБ РФ)

Система показателей, рассчитываемых

Основные подходы к расчету денежной массы

Система агрегатов (методика ЦБ РФ)

Система показателей, рассчитываемых

Слайд 28Система агрегатов (методика ЦБ РФ)

Система агрегатов (методика ЦБ РФ)

Слайд 29Депозитный (сберегательный) сертификат

Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную

Депозитный (сберегательный) сертификат

Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную

Слайд 32Система агрегатов денежной массы по методологии МВФ

Система агрегатов денежной массы по методологии МВФ

Слайд 33Сберегательные и срочные вклады

Сберегательный счёт – это бессрочный денежный вклад, который даёт

Сберегательные и срочные вклады

Сберегательный счёт – это бессрочный денежный вклад, который даёт

Слайд 34Величина денежной массы (М2) (млрд. руб.)

Величина денежной массы (М2) (млрд. руб.)

Слайд 353. Участники создания денежной массы

Денежная база (условно: деньги, созданные государством) – обязательства

3. Участники создания денежной массы

Денежная база (условно: деньги, созданные государством) – обязательства

Слайд 36Обязательное резервирование

Современная банковская система построена на принципе частичного резервирования:

ЦБ устанавливает долю (rr)

Обязательное резервирование

Современная банковская система построена на принципе частичного резервирования:

ЦБ устанавливает долю (rr)

Слайд 37Создание денежной базы

Денежная база – прямо подконтрольна ЦБ

Теоретически MB=H+RR

Эмиссией наличность ЦБ занимается

Создание денежной базы

Денежная база – прямо подконтрольна ЦБ

Теоретически MB=H+RR

Эмиссией наличность ЦБ занимается

Слайд 38Величина денежной базы (в широком определении)

в 2008 и 2009 годах (млрд.

Величина денежной базы (в широком определении) в 2008 и 2009 годах (млрд.

Слайд 39Создание денег коммерческими банками

Коммерческие банки создают безналичные деньги.

Создание денег осуществляется в процессе

Создание денег коммерческими банками

Коммерческие банки создают безналичные деньги.

Создание денег осуществляется в процессе

Слайд 40Избыточный резерв (ER)

Избыточные резервы – средства коммерческих банков, которые еще могут быть

Избыточный резерв (ER)

Избыточные резервы – средства коммерческих банков, которые еще могут быть

Слайд 41Схема баланса коммерческого банка

Схема баланса коммерческого банка

Слайд 42Институциональные субъекты, влияющие на величину денежной массы

ЦБ – задает денежную базу(

Институциональные субъекты, влияющие на величину денежной массы

ЦБ – задает денежную базу(

Слайд 43Создание денег центральным банком

Денежная база изменяется в результате проведения ЦБ активных операций:

1)

Создание денег центральным банком

Денежная база изменяется в результате проведения ЦБ активных операций:

1)

Слайд 44пример

Отразите следующие операции в балансе ЦБ:

ЦБ покупает иностранную валюту у КБ на

пример

Отразите следующие операции в балансе ЦБ:

ЦБ покупает иностранную валюту у КБ на

Слайд 45Баланс центрального банка

Баланс центрального банка

Слайд 46Мультипликация депозитов КБ

Условия модели:

Существует замкнутая система коммерческих банков;

Норма rr=10%

При совершении сделок отсутствуют

Мультипликация депозитов КБ

Условия модели:

Существует замкнутая система коммерческих банков;

Норма rr=10%

При совершении сделок отсутствуют

Слайд 47Схема банковской мультипликации

R = 1000

деньги

товар

В

С

D

F

деньги

товар

А

Схема банковской мультипликации

R = 1000

деньги

товар

В

С

D

F

деньги

товар

А

Слайд 48Расчет количества денег, созданного системой КБ

В данной модели вся денежная масса представлена

Расчет количества денег, созданного системой КБ

В данной модели вся денежная масса представлена

Слайд 49Мультипликатор банковских резервов

Kб.р.=1/rr

Показывает во сколько раз созданная денежная массы больше резерва, попавшего

Мультипликатор банковских резервов

Kб.р.=1/rr

Показывает во сколько раз созданная денежная массы больше резерва, попавшего

Слайд 50Вклад коммерческих банков в создание денежной массы

Из получавшейся суммы для определения вклада

Вклад коммерческих банков в создание денежной массы

Из получавшейся суммы для определения вклада

Слайд 51Мультипликация избыточных резервов коммерческими банками

Для определения приращения денежной массы произведем преобразования:

ER –

Мультипликация избыточных резервов коммерческими банками

Для определения приращения денежной массы произведем преобразования:

ER –

Слайд 52Мультипликатор денежного предложения

При снятии ограничения об отсутствии утечек в наличные, используется мультипликатор

Мультипликатор денежного предложения

При снятии ограничения об отсутствии утечек в наличные, используется мультипликатор

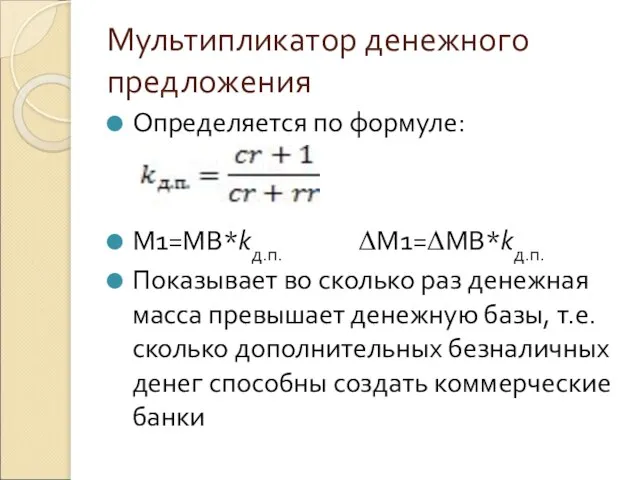

Слайд 53Мультипликатор денежного предложения

Определяется по формуле:

M1=MB*kд.п. ΔM1=ΔMB*kд.п.

Показывает во сколько раз денежная масса

Мультипликатор денежного предложения

Определяется по формуле:

M1=MB*kд.п. ΔM1=ΔMB*kд.п.

Показывает во сколько раз денежная масса

Слайд 54Значения мультипликатора денежного предложения

Значения мультипликатора денежного предложения

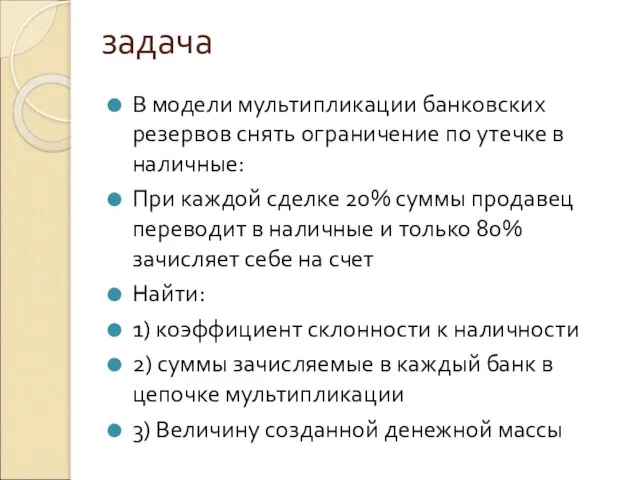

Слайд 55задача

В модели мультипликации банковских резервов снять ограничение по утечке в наличные:

При каждой

задача

В модели мультипликации банковских резервов снять ограничение по утечке в наличные:

При каждой

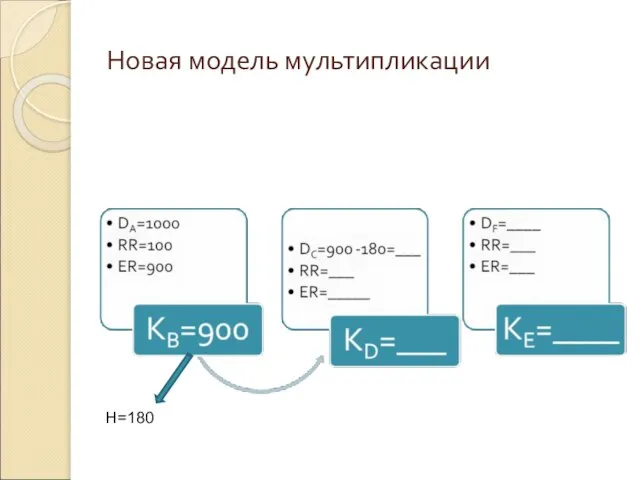

Слайд 56Новая модель мультипликации

H=180

Новая модель мультипликации

H=180

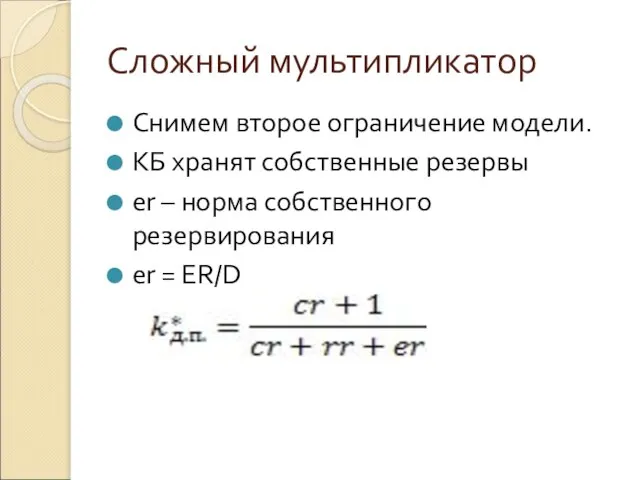

Слайд 57Сложный мультипликатор

Снимем второе ограничение модели.

КБ хранят собственные резервы

er – норма собственного резервирования

Сложный мультипликатор

Снимем второе ограничение модели.

КБ хранят собственные резервы

er – норма собственного резервирования

Слайд 58Факторы, влияющие на компоненты мультипликатора

1) rr – политика ЦБ

2) cr – уровень

Факторы, влияющие на компоненты мультипликатора

1) rr – политика ЦБ

2) cr – уровень

Слайд 59Влияние денежного сектора на развитие экономики

Денежный рынок оказывает влияние на макроэкономическую ситуацию

Влияние денежного сектора на развитие экономики

Денежный рынок оказывает влияние на макроэкономическую ситуацию

Слайд 60Денежный рынок

.M

r

M

MS/

MS

r

r/

Md

Денежный рынок

.M

r

M

MS/

MS

r

r/

Md

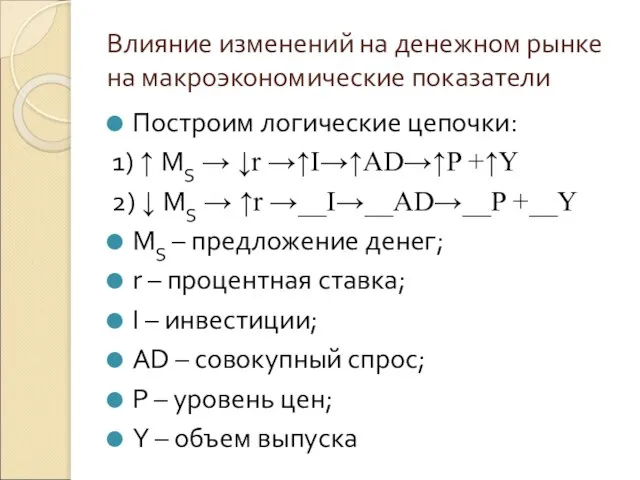

Слайд 61Влияние изменений на денежном рынке на макроэкономические показатели

Построим логические цепочки:

1) ↑ MS

Влияние изменений на денежном рынке на макроэкономические показатели

Построим логические цепочки:

1) ↑ MS

Слайд 62Политика ЦБ в 2008 и 2009 годах

Ставка рефинансирования

Политика ЦБ в 2008 и 2009 годах

Ставка рефинансирования

Слайд 63Европейский аналог ставки рефинансирования

Европейский Центробанк (ЕЦБ) снизил 7 мая базовую процентную ставку

Европейский аналог ставки рефинансирования

Европейский Центробанк (ЕЦБ) снизил 7 мая базовую процентную ставку

Слайд 64Норма обязательного резервирования (%)

Норма обязательного резервирования (%)

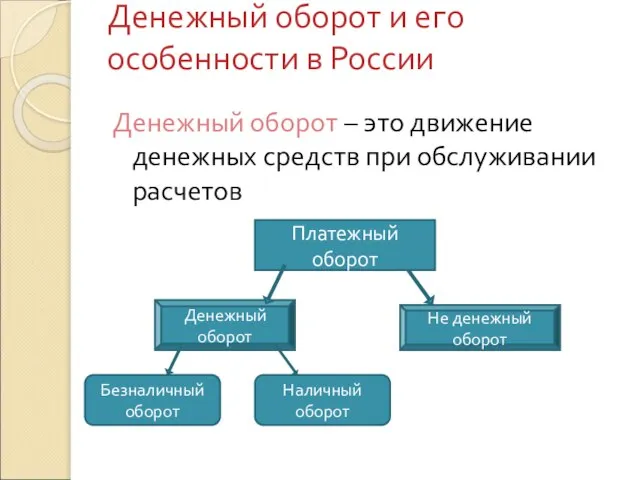

Слайд 65Денежный оборот и его особенности в России

Денежный оборот – это движение

Денежный оборот и его особенности в России

Денежный оборот – это движение

Слайд 66Нормативные документы, регламентирующие денежный оборот

Гражданский кодекс. Глава 46 . Расчеты

Федеральный закон от

Нормативные документы, регламентирующие денежный оборот

Гражданский кодекс. Глава 46 . Расчеты

Федеральный закон от

Слайд 67Принципы безналичных расчетов

1) Безналичный оборот осуществляется через банковские счета на основе изменения

Принципы безналичных расчетов

1) Безналичный оборот осуществляется через банковские счета на основе изменения

Слайд 68Виды счетов

РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных средств

Виды счетов

РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных средств

Слайд 69Корреспондентские счета

Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также в

Корреспондентские счета

Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также в

Слайд 70Технология осуществления расчетов

При осуществлении безналичных расчетов в РФ используются следующие расчетные документы:

а)

Технология осуществления расчетов

При осуществлении безналичных расчетов в РФ используются следующие расчетные документы:

а)

Слайд 71Обязательные реквизиты расчетного документа

а) наименование расчетного документа и код формы по ОКУД

Обязательные реквизиты расчетного документа

а) наименование расчетного документа и код формы по ОКУД

Слайд 72продолжение

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер

продолжение

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер

Слайд 73з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой

Слайд 74продолжение

л) вид операции в соответствии с правилами ведения бухгалтерского учета в Банке

продолжение

л) вид операции в соответствии с правилами ведения бухгалтерского учета в Банке

Слайд 75РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку,

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку,

Слайд 76Схема расчета платежным поручением (ПП)

Передача плательщиком в банк ПП

Подтверждение банка принятия

Схема расчета платежным поручением (ПП)

Передача плательщиком в банк ПП

Подтверждение банка принятия

Слайд 77Расчеты аккредитивами

Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж продавцу

Расчеты аккредитивами

Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж продавцу

Слайд 78терминология

Банк-эмитент - банк, открывающий аккредитив.

Приказодатель - импортер (покупатель), который дает поручение

терминология

Банк-эмитент - банк, открывающий аккредитив.

Приказодатель - импортер (покупатель), который дает поручение

Слайд 79Участники расчета аккредитивом

БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив).

Перечень операций Банка-эмитента:

открытие, увеличение суммы аккредитива

Участники расчета аккредитивом

БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив).

Перечень операций Банка-эмитента:

открытие, увеличение суммы аккредитива

Слайд 80ИСПОЛНЯЮЩИЙ БАНК

ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив):

открытие счета по учету аккредитива (на

ИСПОЛНЯЮЩИЙ БАНК

ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив):

открытие счета по учету аккредитива (на

Слайд 81В каких случаях применяется аккредитив?

заключение сделки между малознакомыми партнерами;

заключение сделок на

В каких случаях применяется аккредитив?

заключение сделки между малознакомыми партнерами;

заключение сделок на

Слайд 83Расшифровка операций

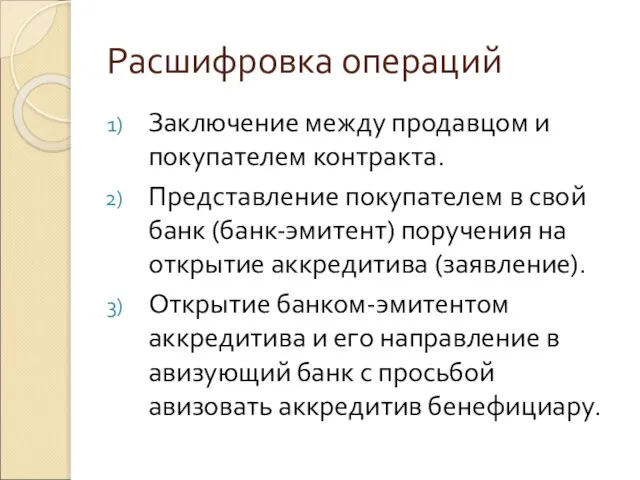

Заключение между продавцом и покупателем контракта.

Представление покупателем в свой банк (банк-эмитент)

Расшифровка операций

Заключение между продавцом и покупателем контракта.

Представление покупателем в свой банк (банк-эмитент)

Слайд 84.

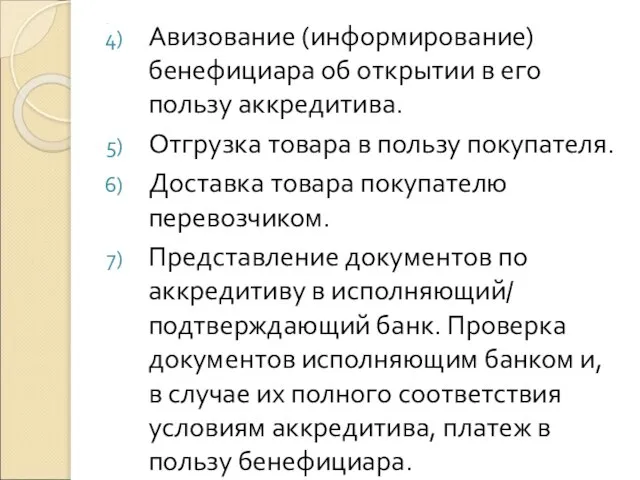

Авизование (информирование) бенефициара об открытии в его пользу аккредитива.

Отгрузка товара в

.

Авизование (информирование) бенефициара об открытии в его пользу аккредитива.

Отгрузка товара в

Слайд 85окончание

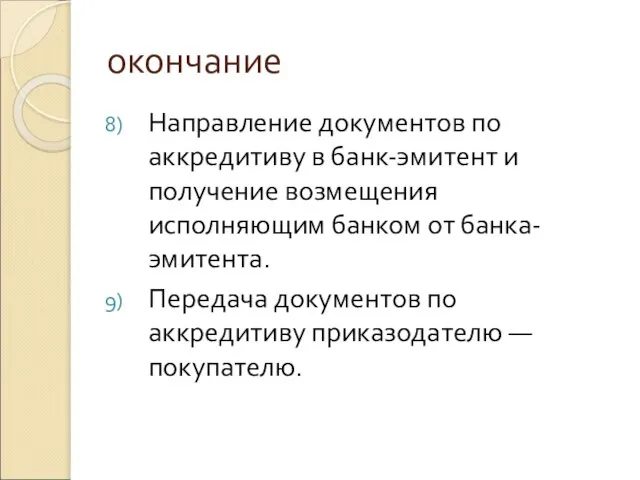

Направление документов по аккредитиву в банк-эмитент и получение возмещения исполняющим банком от

окончание

Направление документов по аккредитиву в банк-эмитент и получение возмещения исполняющим банком от

Слайд 861 – заявление на аккредитив;

2 – депонирование средств;

3 – извещение об аккредитиве;

4

1 – заявление на аккредитив; 2 – депонирование средств; 3 – извещение об аккредитиве; 4

Слайд 87Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Слайд 88Термины

Чекодателем является юр. лицо, имеющее денежные средства в банке, которыми он вправе

Термины

Чекодателем является юр. лицо, имеющее денежные средства в банке, которыми он вправе

Слайд 891 – заявление на получение чековой книжки;

1А – платежное поручение для депонирования

1 – заявление на получение чековой книжки; 1А – платежное поручение для депонирования

Слайд 90Сущность и формы кредита

Теоретической базой кредитных отношений является теория рынка капитала

Капитал (нем.

Сущность и формы кредита

Теоретической базой кредитных отношений является теория рынка капитала

Капитал (нем.

Слайд 91Структура рынка капитала

Временной критерий :

денежный рынок, на котором предоставляются кредиты на период

Структура рынка капитала

Временной критерий :

денежный рынок, на котором предоставляются кредиты на период

Слайд 92II. Функционально- институциональный критерий

кредитная система (совокупность различных кредитно-финансовых институтов);

рынка ценных бумаг.

II. Функционально- институциональный критерий

кредитная система (совокупность различных кредитно-финансовых институтов);

рынка ценных бумаг.

Слайд 93Функции рынка ссудных капиталов

обслуживание товарного обращения через кредит;

аккумуляция денежных накоплений предприятий,

Функции рынка ссудных капиталов

обслуживание товарного обращения через кредит;

аккумуляция денежных накоплений предприятий,

Слайд 94Кредитная система

совокупность кредитных отношений, форм и методов кредитования.

совокупность банков, других кредитно-финансовых

Кредитная система

совокупность кредитных отношений, форм и методов кредитования.

совокупность банков, других кредитно-финансовых

Слайд 95Структура кредитной системы

1. ЦБ РФ;

2. Банковский сектор;

3. Специализированные небанковские кредитно-финансовые

Структура кредитной системы

1. ЦБ РФ;

2. Банковский сектор;

3. Специализированные небанковские кредитно-финансовые

Слайд 96Регулирование деятельности небанковских кредитных организаций

ИНСТРУКЦИЯ ЦБ РФ от 14.01.2004 N 109-И

(ред. от

Регулирование деятельности небанковских кредитных организаций

ИНСТРУКЦИЯ ЦБ РФ от 14.01.2004 N 109-И (ред. от

Слайд 97Документы, регламентирующие деятельность ЦБ РФ

Конституция РФ

Федеральный закон «О центральном банке РФ (Банке

Документы, регламентирующие деятельность ЦБ РФ

Конституция РФ

Федеральный закон «О центральном банке РФ (Банке

Слайд 98Задачи ЦБ РФ согласно Конституции

Статья 75 Конституции РФ

1. Денежной единицей в

Задачи ЦБ РФ согласно Конституции

Статья 75 Конституции РФ

1. Денежной единицей в

Слайд 99Правовой Статус банка России

Банк России - особый публично-правовой институт, обладающий исключительным правом

Правовой Статус банка России

Банк России - особый публично-правовой институт, обладающий исключительным правом

Слайд 100Цели деятельности Банка России

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы

Цели деятельности Банка России

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы

Слайд 101Функции Банка России

1) во взаимодействии с Правительством разрабатывает и проводит единую денежно-кредитную

Функции Банка России

1) во взаимодействии с Правительством разрабатывает и проводит единую денежно-кредитную

Слайд 102продолжение

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней

продолжение

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней

Слайд 103продолжение

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (банковский надзор);

10)

продолжение

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (банковский надзор);

10)

Слайд 104продолжение

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также

продолжение

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также

Слайд 105продолжение

17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения

продолжение

17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения

Слайд 106Подотчетность Банка России

Банк России подотчетен Государственной Думе РФ, которая назначает на должность

Подотчетность Банка России

Банк России подотчетен Государственной Думе РФ, которая назначает на должность

Слайд 107Регламентация деятельности коммерческих банков

Федеральный закон "О банках и банковской деятельности" от 02.12.1990

Регламентация деятельности коммерческих банков

Федеральный закон "О банках и банковской деятельности" от 02.12.1990

Слайд 108Основные понятия

Кредитная организация – юр. лицо, которое для извлечения прибыли как основной

Основные понятия

Кредитная организация – юр. лицо, которое для извлечения прибыли как основной

Слайд 109Банк

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие

Банк

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие

Слайд 110Соотношение понятий банк и кредитная организация

Соотношение понятий банк и кредитная организация

Слайд 111Список небанковских кредитных организаций

http://www.cbr.ru

Раздел Справочник по кредитным организациям

Список небанковских кредитных организаций

http://www.cbr.ru

Раздел Справочник по кредитным организациям

Слайд 112Банковская система

Банковская система РФ включает:

Банк России,

кредитные организации,

а также филиалы и

Банковская система

Банковская система РФ включает:

Банк России,

кредитные организации,

а также филиалы и

Слайд 113Банковские операции

1) привлечение денежных средств физ. и юр. лиц во вклады;

2) размещение

Банковские операции

1) привлечение денежных средств физ. и юр. лиц во вклады;

2) размещение

Слайд 114.

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание

.

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание

Слайд 115Кредитная организация помимо банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за

Кредитная организация помимо банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за

Слайд 116.

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с

.

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с

Слайд 117Кредитная организация не имеет права

осуществлять

производственную,

торговую,

страховую деятельность.

Кредитная организация имеет право

Кредитная организация не имеет права

осуществлять

производственную,

торговую,

страховую деятельность.

Кредитная организация имеет право

Слайд 118Уставный капитал кредитной организации

Минимальный размер уставного капитала вновь регистрируемого банка устанавливается в

Уставный капитал кредитной организации

Минимальный размер уставного капитала вновь регистрируемого банка устанавливается в

Слайд 119Минимальный размер собственных средств (капитала) кредитной организации

Минимальный размер собственных средств (капитала) устанавливается

Минимальный размер собственных средств (капитала) кредитной организации

Минимальный размер собственных средств (капитала) устанавливается

Слайд 120Пассивные операции КБ

Операции по формированию банковских ресурсов двух видов:

Собственные ресурсы – средства,

Пассивные операции КБ

Операции по формированию банковских ресурсов двух видов:

Собственные ресурсы – средства,

Слайд 121Собственные средства КБ

Уставный капитал;

Эмиссионный доход;

Сумма переоценки основных средств;

Фонды, созданные за счет отчислений

Собственные средства КБ

Уставный капитал;

Эмиссионный доход;

Сумма переоценки основных средств;

Фонды, созданные за счет отчислений

Слайд 122Обязательства КБ

Депозиты – денежные средства, которые клиенты вносят в банк на определенные

Обязательства КБ

Депозиты – денежные средства, которые клиенты вносят в банк на определенные

Слайд 123Активные операции КБ

Операции по размещению ресурсов КБ для получения прибыли. Ведут к

Активные операции КБ

Операции по размещению ресурсов КБ для получения прибыли. Ведут к

Слайд 124Активы баланса КБ

Денежные средства;

Средства кредитных организаций в ЦБ ( в том числе

Активы баланса КБ

Денежные средства;

Средства кредитных организаций в ЦБ ( в том числе

Слайд 125Инфляция

Инфляция характеризуется обесценением национальной валюты (т.е. снижением ее покупательной способности) и общим

Инфляция

Инфляция характеризуется обесценением национальной валюты (т.е. снижением ее покупательной способности) и общим

Слайд 126Уровень (темп) инфляции.

Индекс инфляции

S – сумма денег, на которую можно купить

Уровень (темп) инфляции.

Индекс инфляции

S – сумма денег, на которую можно купить

Слайд 127Уровень (темп) инфляции

Уровень (темп) инфляции показывает, на сколько процентов в среднем выросли

Уровень (темп) инфляции

Уровень (темп) инфляции показывает, на сколько процентов в среднем выросли

Презентация на тему ИМПЕРИЯ КАРЛА ВЕЛИКОГО

Презентация на тему ИМПЕРИЯ КАРЛА ВЕЛИКОГО  Князь Владимир во граде Владимире

Князь Владимир во граде Владимире Искусство первобытного общества

Искусство первобытного общества Внутренняя политика Николая 1

Внутренняя политика Николая 1 Работа станочников тыла в годы Великой Отечественной войны

Работа станочников тыла в годы Великой Отечественной войны Тадж Махал

Тадж Махал Сквозь года звенит Победа. Викторина по истории Великой Отечественной войны

Сквозь года звенит Победа. Викторина по истории Великой Отечественной войны Конец Великой Отечественной войны (1941-1945)

Конец Великой Отечественной войны (1941-1945) День народного единства

День народного единства Музей Мы помним, г. Горно-Алтайск

Музей Мы помним, г. Горно-Алтайск Классный час. Помнят люди

Классный час. Помнят люди Доблесть и честь у каждого есть

Доблесть и честь у каждого есть Парки Выборгского района

Парки Выборгского района Налоговые реформы в Российской Империи от Петра I до Екатерины II

Налоговые реформы в Российской Империи от Петра I до Екатерины II Христианская церковь в ранее Средневековье

Христианская церковь в ранее Средневековье Летопись населенного пункта д.Еловино

Летопись населенного пункта д.Еловино Внешняя политика России в XVII в

Внешняя политика России в XVII в Культурное наследие Пятигорска

Культурное наследие Пятигорска Сапфо - древнегреческая поэтесса и музыкант, автор монодической мелики

Сапфо - древнегреческая поэтесса и музыкант, автор монодической мелики Цивилизации Древнего Востока

Цивилизации Древнего Востока Презентация на тему Искусство Древнего мира

Презентация на тему Искусство Древнего мира  Великая Отечественная Война

Великая Отечественная Война Материалы для подготовки к викторине. Важнейшие изобретения 2-го тысячелетия н.э

Материалы для подготовки к викторине. Важнейшие изобретения 2-го тысячелетия н.э История в системе гуманитарных наук

История в системе гуманитарных наук Древние восточные церкви

Древние восточные церкви Искусство Древнего Рима

Искусство Древнего Рима Археология Самарского края

Археология Самарского края Презентация на тему Статистика населения

Презентация на тему Статистика населения