- Презентация на тему Налоговая система Канады

Содержание

- 2. Основа налоговой системы канады Так же как и в США, инвестиционный потенциал данной налоговой системы нацелен

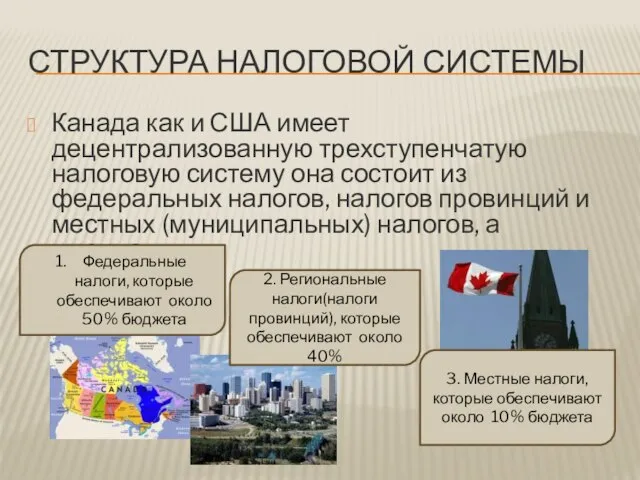

- 3. Структура налоговой системы Канада как и США имеет децентрализованную трехступенчатую налоговую систему она состоит из федеральных

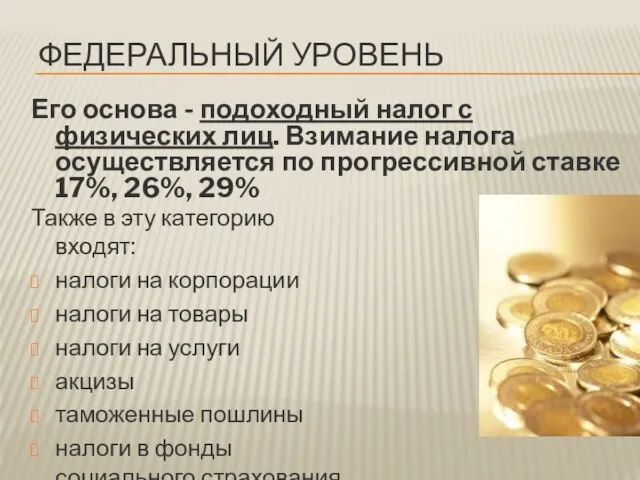

- 4. Федеральный уровень Его основа - подоходный налог с физических лиц. Взимание налога осуществляется по прогрессивной ставке

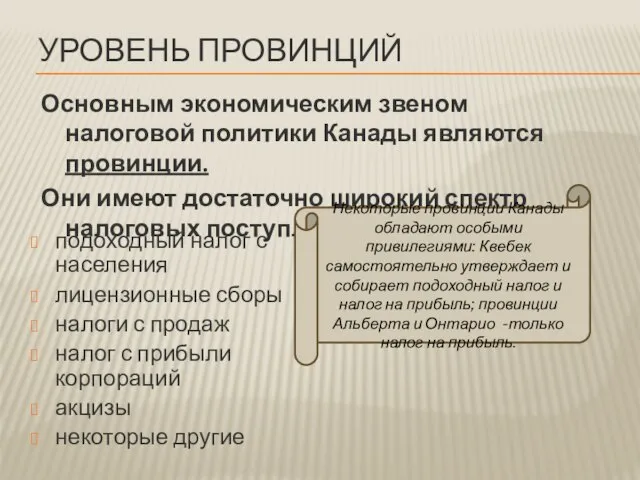

- 5. Уровень провинций Основным экономическим звеном налоговой политики Канады являются провинции. Они имеют достаточно широкий спектр налоговых

- 6. Местный уровень Местный уровень налогообложения складывается из налога на недвижимость и налога на предпринимательскую деятельность. Обширно

- 7. Самые значимые налоги Первое место занимает подоходный налог с физических лиц, составляет около 40% от всех

- 8. Помощь бизнесу Конкурентоспособный потенциал налоговой системы Канады задействован в основном сферой малого бизнеса, где компаниям для

- 9. «Интересные» налоги Некоторые товары и услуги облагаются налогом только формально, то есть по нулевой ставке: молоко,

- 10. не облагается налогом с продаж: продажа жилых строений, до этого находившихся в собственности продавца; аренда жилья

- 12. Скачать презентацию

Слайд 3Структура налоговой системы

Канада как и США имеет децентрализованную трехступенчатую налоговую систему она

Структура налоговой системы

Канада как и США имеет децентрализованную трехступенчатую налоговую систему она

Слайд 4Федеральный уровень

Его основа - подоходный налог с физических лиц. Взимание налога осуществляется

Федеральный уровень

Его основа - подоходный налог с физических лиц. Взимание налога осуществляется

Слайд 5Уровень провинций

Основным экономическим звеном налоговой политики Канады являются провинции.

Они имеют достаточно широкий

Уровень провинций

Основным экономическим звеном налоговой политики Канады являются провинции.

Они имеют достаточно широкий

Слайд 6Местный уровень

Местный уровень налогообложения складывается из налога на недвижимость и налога

Местный уровень

Местный уровень налогообложения складывается из налога на недвижимость и налога

Слайд 7Самые значимые налоги

Первое место занимает подоходный налог с физических лиц, составляет около

Самые значимые налоги

Первое место занимает подоходный налог с физических лиц, составляет около

Слайд 8Помощь бизнесу

Конкурентоспособный потенциал налоговой системы Канады задействован в основном сферой малого

Помощь бизнесу

Конкурентоспособный потенциал налоговой системы Канады задействован в основном сферой малого

Слайд 9«Интересные» налоги

Некоторые товары и услуги облагаются налогом только формально, то есть

«Интересные» налоги

Некоторые товары и услуги облагаются налогом только формально, то есть

Слайд 10не облагается налогом с продаж:

продажа жилых строений, до этого находившихся в собственности

не облагается налогом с продаж:

продажа жилых строений, до этого находившихся в собственности

Историко-культурное наследие северной части Олонецкого района (Нурмольская Карелия)

Историко-культурное наследие северной части Олонецкого района (Нурмольская Карелия) История и традиции посёлка Зубчаниновка

История и традиции посёлка Зубчаниновка Воины-афганцы. Стена памяти

Воины-афганцы. Стена памяти Копилка иллюстраций сер. XIII – конец XVI вв. до начала Смутного времени

Копилка иллюстраций сер. XIII – конец XVI вв. до начала Смутного времени Life in Russia 50 years ago

Life in Russia 50 years ago Герои Отечества. Рассказы школьников о своих предках

Герои Отечества. Рассказы школьников о своих предках Вологодская область в годы Великой Отечественной войны: жизнь и трудовой подвиг тыла

Вологодская область в годы Великой Отечественной войны: жизнь и трудовой подвиг тыла Крым - капелька России

Крым - капелька России Черно-белый бал Трумена Капоте

Черно-белый бал Трумена Капоте Борьба за первенство в Европе – воины Людовика XIV

Борьба за первенство в Европе – воины Людовика XIV Насколько были схожи интересы России и Британии в Персии (Иране)

Насколько были схожи интересы России и Британии в Персии (Иране) Русская духовная музыка

Русская духовная музыка Гражданская война на Урале

Гражданская война на Урале Русские путешественники в первой половине XIX века

Русские путешественники в первой половине XIX века Презентация на тему Первые государства Древнего мира

Презентация на тему Первые государства Древнего мира  Русский выбор (о генерале Белой Армии Антоне Ивановиче Деникине)

Русский выбор (о генерале Белой Армии Антоне Ивановиче Деникине) Письменность Древнего Египта

Письменность Древнего Египта Юные герои-антифашисты

Юные герои-антифашисты Презентация на тему 9 мая

Презентация на тему 9 мая  Бахчисарай - столица Крымского ханства

Бахчисарай - столица Крымского ханства Гордость земли Тверской. Вклад земляков в историю Отечества

Гордость земли Тверской. Вклад земляков в историю Отечества Районный конкурс Вот моя деревня, вот моё село. Село Водзимонье - 270 лет

Районный конкурс Вот моя деревня, вот моё село. Село Водзимонье - 270 лет презентация на конкурс Петр1

презентация на конкурс Петр1 История Сарапула

История Сарапула Банковская-кредитная система в Донбассе 19 века

Банковская-кредитная система в Донбассе 19 века Социальные и экономические изменения в XIV-XV веках. Русский город

Социальные и экономические изменения в XIV-XV веках. Русский город Презентация на тему ИМПЕРИЯ КАРЛА ВЕЛИКОГО

Презентация на тему ИМПЕРИЯ КАРЛА ВЕЛИКОГО  Англия в раннее Средневековье

Англия в раннее Средневековье