- Презентация на тему Налоговая система РФ

Содержание

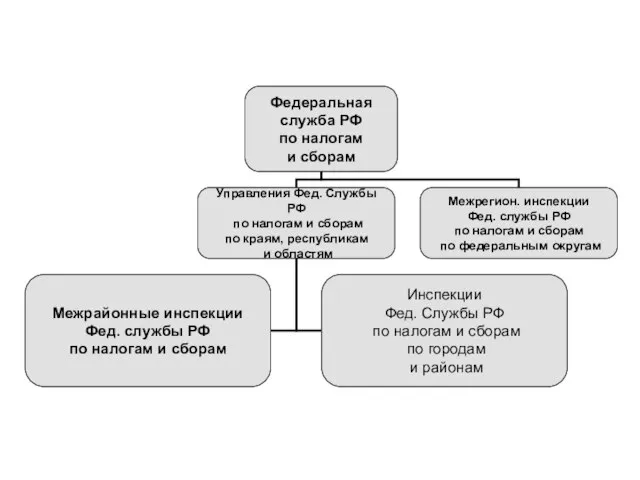

- 2. Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с

- 4. Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции

- 5. Права налоговых органов Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений

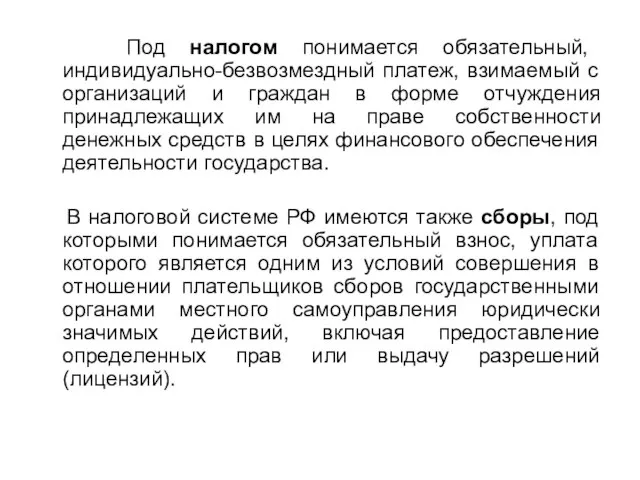

- 6. Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им

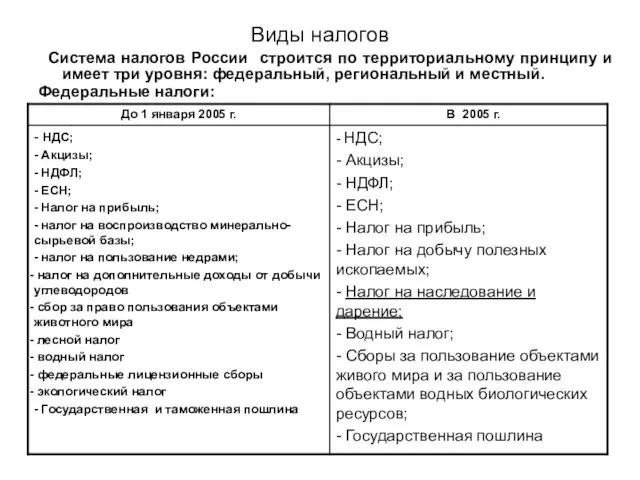

- 7. Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и

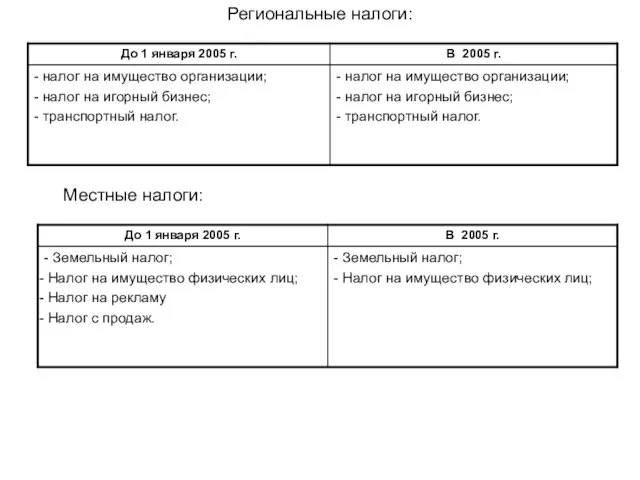

- 8. Региональные налоги: Местные налоги:

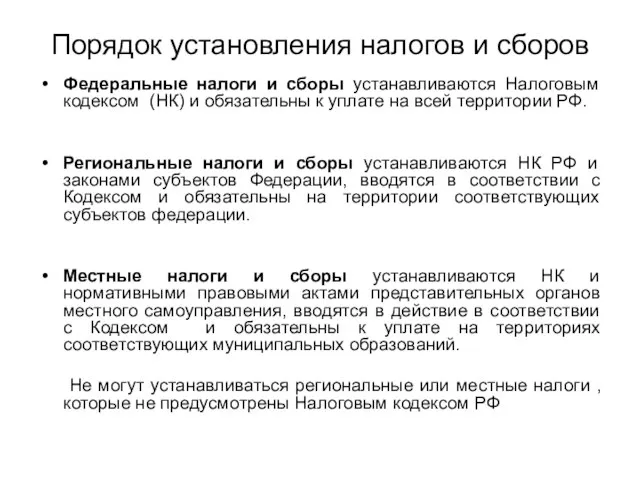

- 9. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к

- 10. Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения

- 11. Функции налогов: Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

- 12. Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с

- 13. Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая

- 14. Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан

- 15. Контрольная функция налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан,

- 16. Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы

- 17. Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые

- 18. В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности

- 19. Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по

- 20. Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества,

- 21. Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик. Регрессивный

- 22. Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом

- 23. Сравнение налоговой системы РФ с другими странами Налоговая система Германии Полезным для Российской Федерации может оказаться

- 24. Важнейшие принципы построения системы налогообложения: налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание;

- 25. В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия)

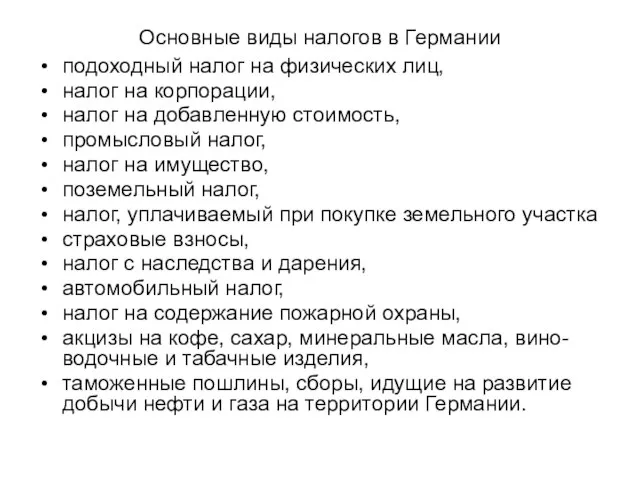

- 26. Основные виды налогов в Германии подоходный налог на физических лиц, налог на корпорации, налог на добавленную

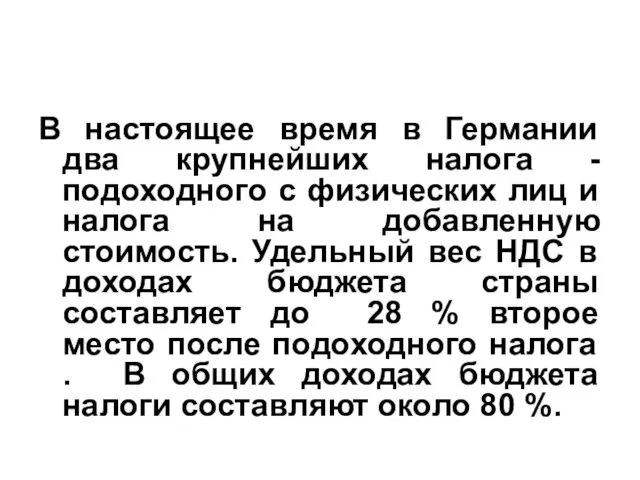

- 27. В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на

- 29. Скачать презентацию

Слайд 2Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории

Слайд 4Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов,

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов,

Слайд 5Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр

Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр

Слайд 6 Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан

Слайд 7Виды налогов

Система налогов России строится по территориальному принципу и имеет три

Виды налогов

Система налогов России строится по территориальному принципу и имеет три

Слайд 8Региональные налоги:

Местные налоги:

Региональные налоги:

Местные налоги:

Слайд 9Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК)

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК)

Слайд 10Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента

Слайд 11Функции налогов:

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая.

Функции налогов:

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая.

Слайд 12Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

Слайд 13Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной

Слайд 14Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более слабых

Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более слабых

Слайд 15Контрольная функция

налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную

Контрольная функция

налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную

Слайд 16Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством

Слайд 17Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к

Слайд 18 В статье три НК изложены принципы налогообложения, которые положены в основу

В статье три НК изложены принципы налогообложения, которые положены в основу

Слайд 19Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

прямые

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

прямые

Слайд 20Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом

Слайд 21Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю

Слайд 22 Общие налоги используются на финансирование расходов государственного и местных бюджетов без

Общие налоги используются на финансирование расходов государственного и местных бюджетов без

Слайд 23Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской

Слайд 24Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными;

минимальны затраты необходимые

Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными;

минимальны затраты необходимые

Слайд 25В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли

Слайд 26Основные виды налогов в Германии

подоходный налог на физических лиц,

налог на корпорации,

Основные виды налогов в Германии

подоходный налог на физических лиц,

налог на корпорации,

Слайд 27В настоящее время в Германии два крупнейших налога - подоходного с физических

В настоящее время в Германии два крупнейших налога - подоходного с физических

Историко-культурное наследие северной части Олонецкого района (Нурмольская Карелия)

Историко-культурное наследие северной части Олонецкого района (Нурмольская Карелия) История и традиции посёлка Зубчаниновка

История и традиции посёлка Зубчаниновка Воины-афганцы. Стена памяти

Воины-афганцы. Стена памяти Копилка иллюстраций сер. XIII – конец XVI вв. до начала Смутного времени

Копилка иллюстраций сер. XIII – конец XVI вв. до начала Смутного времени Life in Russia 50 years ago

Life in Russia 50 years ago Герои Отечества. Рассказы школьников о своих предках

Герои Отечества. Рассказы школьников о своих предках Вологодская область в годы Великой Отечественной войны: жизнь и трудовой подвиг тыла

Вологодская область в годы Великой Отечественной войны: жизнь и трудовой подвиг тыла Крым - капелька России

Крым - капелька России Черно-белый бал Трумена Капоте

Черно-белый бал Трумена Капоте Борьба за первенство в Европе – воины Людовика XIV

Борьба за первенство в Европе – воины Людовика XIV Насколько были схожи интересы России и Британии в Персии (Иране)

Насколько были схожи интересы России и Британии в Персии (Иране) Русская духовная музыка

Русская духовная музыка Гражданская война на Урале

Гражданская война на Урале Русские путешественники в первой половине XIX века

Русские путешественники в первой половине XIX века Презентация на тему Первые государства Древнего мира

Презентация на тему Первые государства Древнего мира  Русский выбор (о генерале Белой Армии Антоне Ивановиче Деникине)

Русский выбор (о генерале Белой Армии Антоне Ивановиче Деникине) Письменность Древнего Египта

Письменность Древнего Египта Юные герои-антифашисты

Юные герои-антифашисты Презентация на тему 9 мая

Презентация на тему 9 мая  Бахчисарай - столица Крымского ханства

Бахчисарай - столица Крымского ханства Гордость земли Тверской. Вклад земляков в историю Отечества

Гордость земли Тверской. Вклад земляков в историю Отечества Районный конкурс Вот моя деревня, вот моё село. Село Водзимонье - 270 лет

Районный конкурс Вот моя деревня, вот моё село. Село Водзимонье - 270 лет презентация на конкурс Петр1

презентация на конкурс Петр1 История Сарапула

История Сарапула Банковская-кредитная система в Донбассе 19 века

Банковская-кредитная система в Донбассе 19 века Социальные и экономические изменения в XIV-XV веках. Русский город

Социальные и экономические изменения в XIV-XV веках. Русский город Презентация на тему ИМПЕРИЯ КАРЛА ВЕЛИКОГО

Презентация на тему ИМПЕРИЯ КАРЛА ВЕЛИКОГО  Англия в раннее Средневековье

Англия в раннее Средневековье