- Презентация на тему Учёт основных средств

Содержание

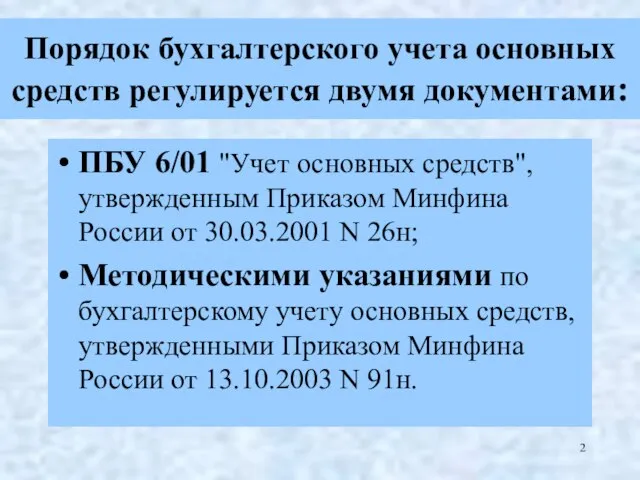

- 2. Порядок бухгалтерского учета основных средств регулируется двумя документами: ПБУ 6/01 "Учет основных средств", утвержденным Приказом Минфина

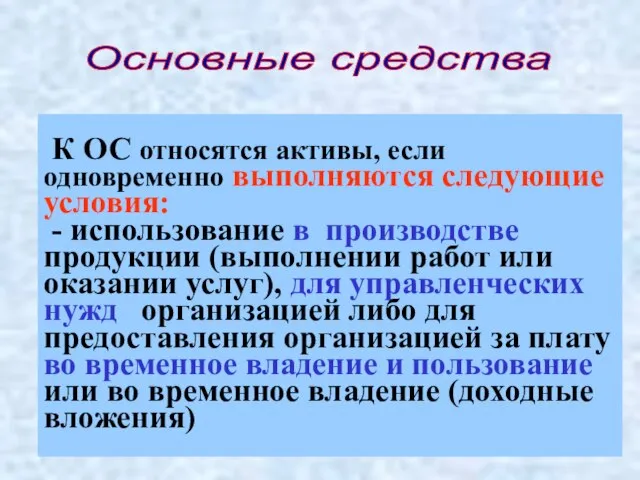

- 3. Основные средства К ОС относятся активы, если одновременно выполняются следующие условия: - использование в производстве продукции

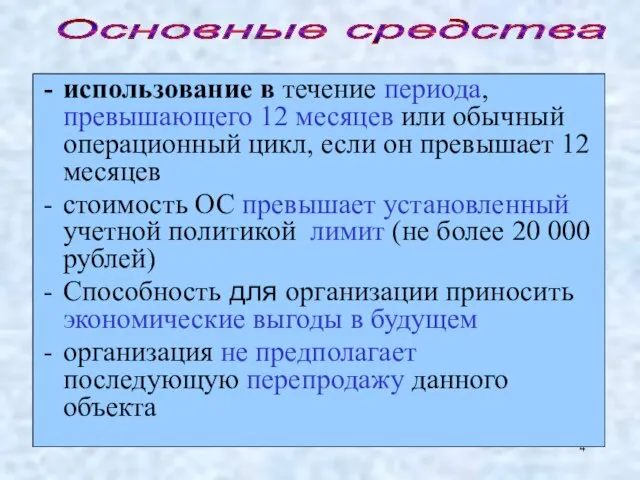

- 4. использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев

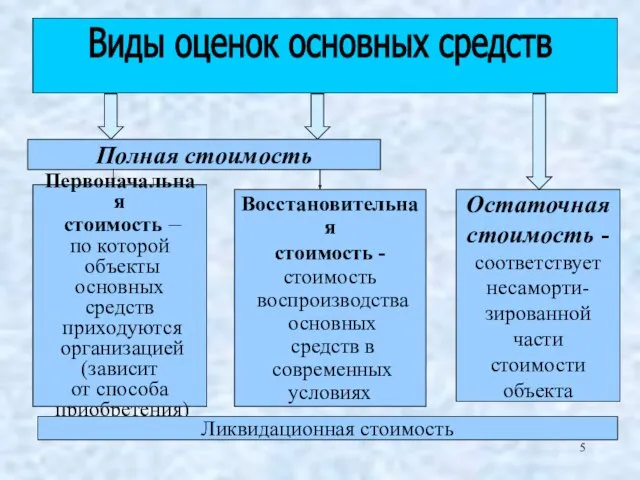

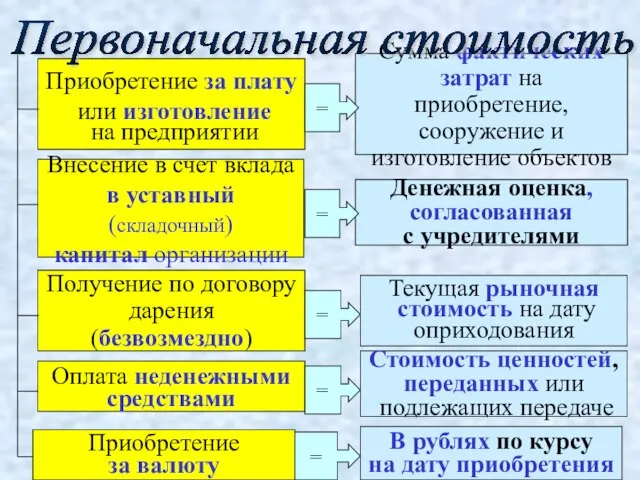

- 5. Первоначальная стоимость – по которой объекты основных средств приходуются организацией (зависит от способа приобретения) Восстановительная стоимость

- 6. Приобретение за плату или изготовление на предприятии Сумма фактических затрат на приобретение, сооружение и изготовление объектов

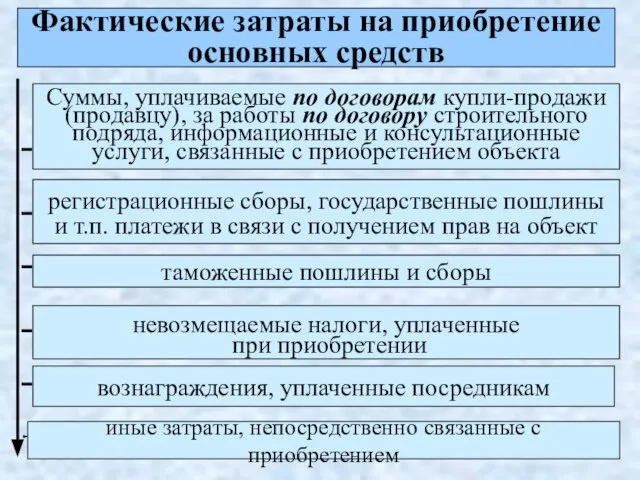

- 7. Фактические затраты на приобретение основных средств Суммы, уплачиваемые по договорам купли-продажи (продавцу), за работы по договору

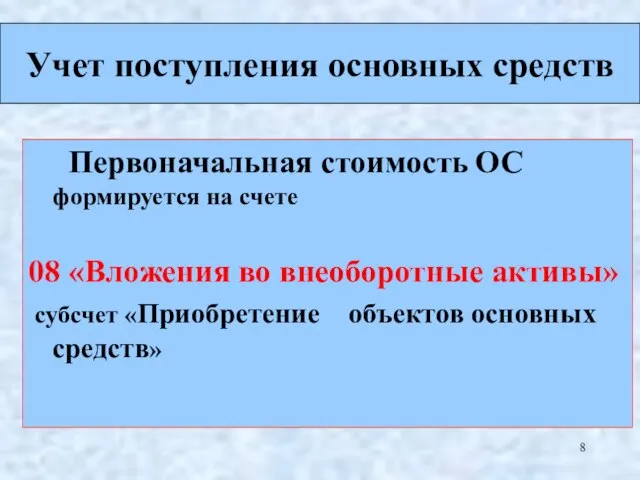

- 8. Первоначальная стоимость ОС формируется на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение объектов основных средств»

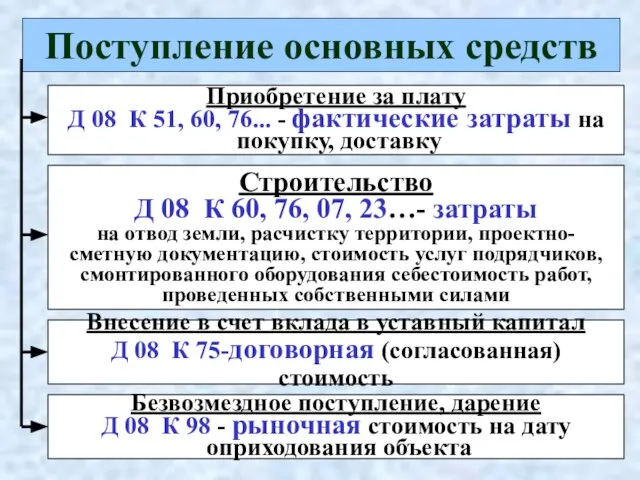

- 9. Поступление основных средств Приобретение за плату Д 08 К 51, 60, 76... - фактические затраты на

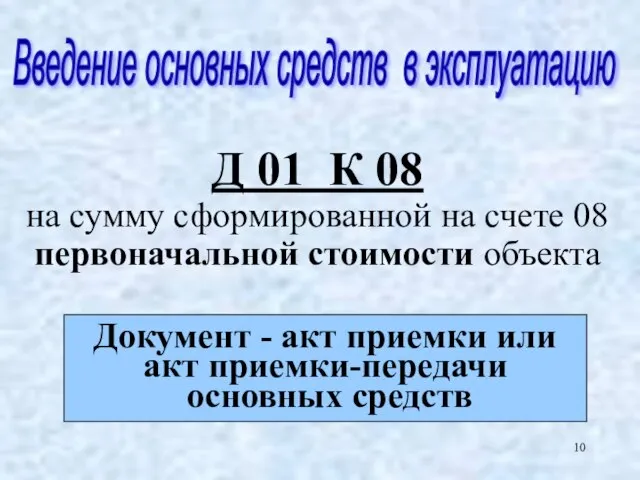

- 10. Д 01 К 08 на сумму сформированной на счете 08 первоначальной стоимости объекта Документ - акт

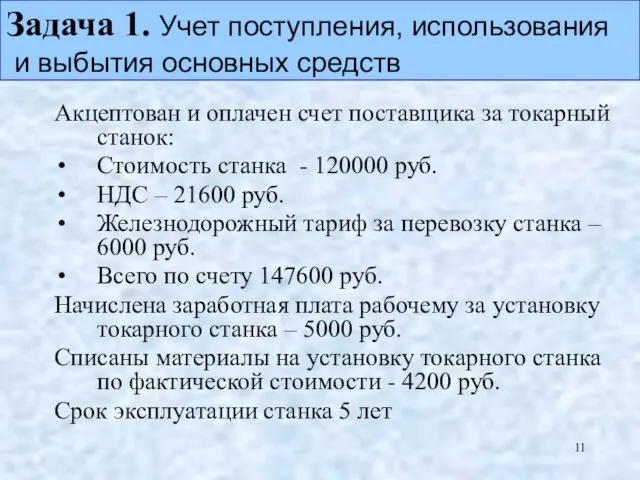

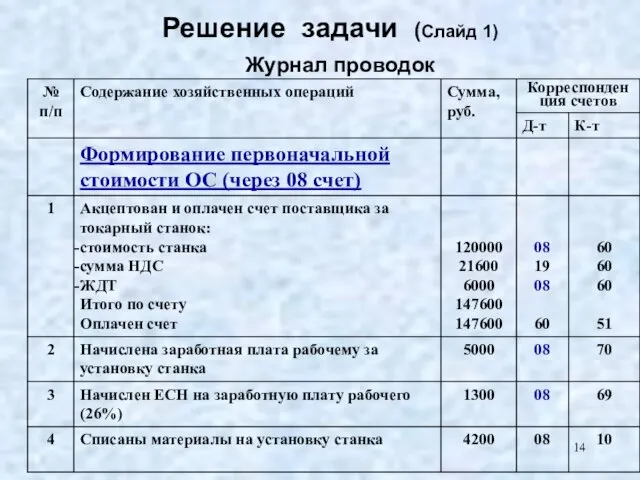

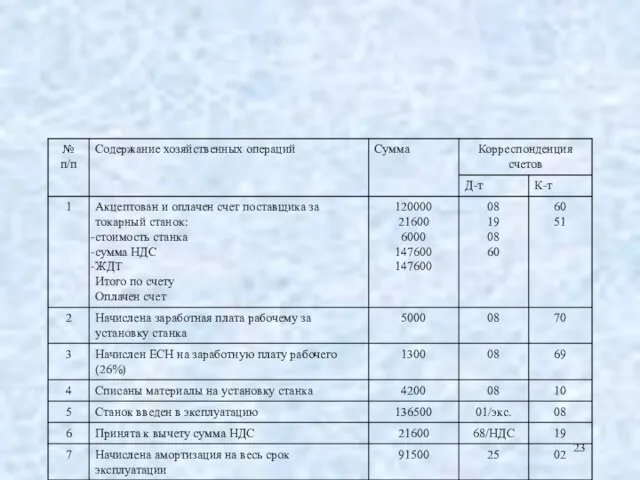

- 11. Задача 1. Учет поступления, использования и выбытия основных средств Акцептован и оплачен счет поставщика за токарный

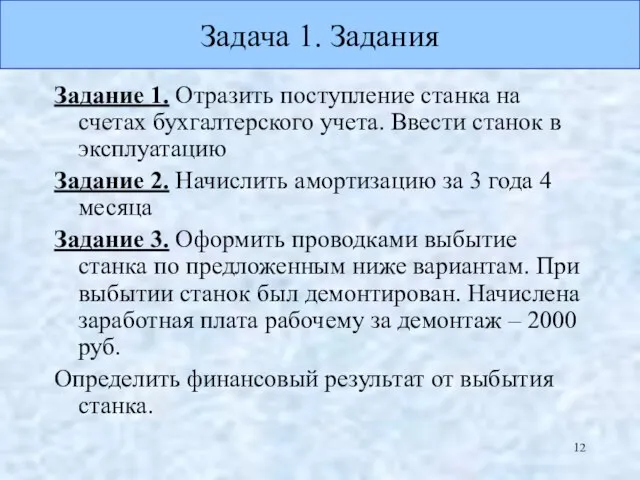

- 12. Задача 1. Задания Задание 1. Отразить поступление станка на счетах бухгалтерского учета. Ввести станок в эксплуатацию

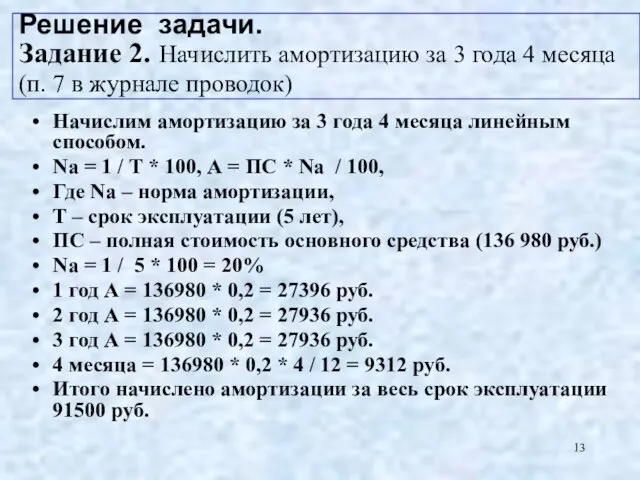

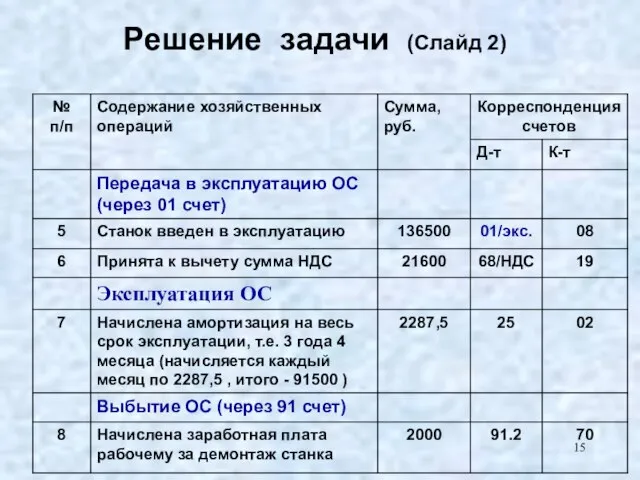

- 13. Решение задачи. Задание 2. Начислить амортизацию за 3 года 4 месяца (п. 7 в журнале проводок)

- 14. Решение задачи (Слайд 1) Журнал проводок

- 15. Решение задачи (Слайд 2)

- 16. Решение задачи (Слайд 3)

- 17. Решение задачи (Слайд 4)

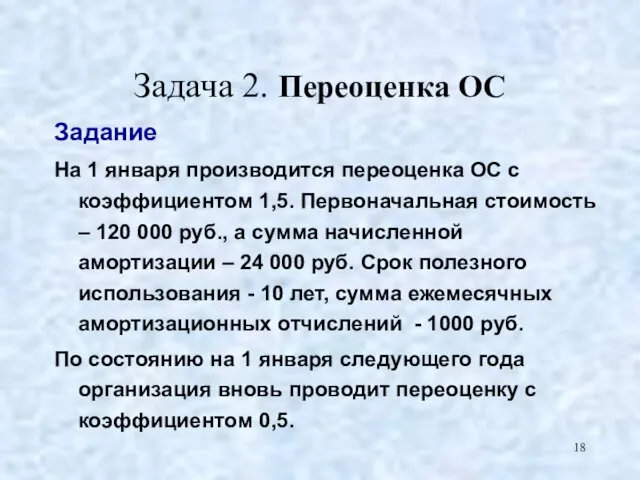

- 18. Задача 2. Переоценка ОС Задание На 1 января производится переоценка ОС с коэффициентом 1,5. Первоначальная стоимость

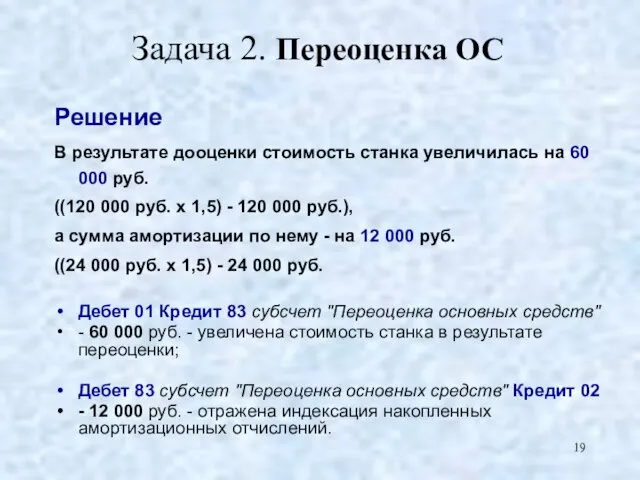

- 19. Задача 2. Переоценка ОС Решение В результате дооценки стоимость станка увеличилась на 60 000 руб. ((120

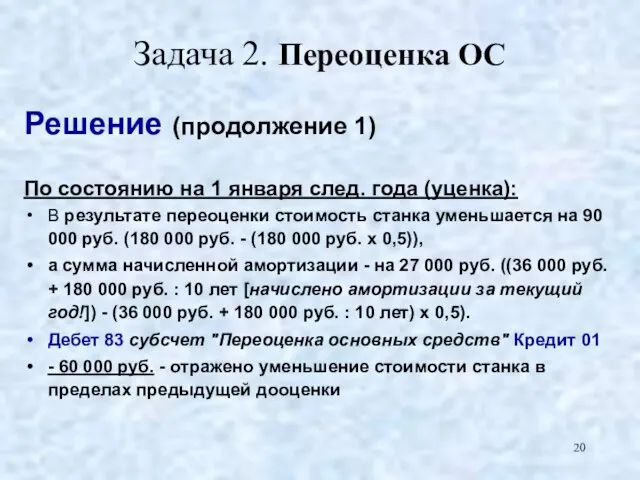

- 20. Задача 2. Переоценка ОС Решение (продолжение 1) По состоянию на 1 января след. года (уценка): В

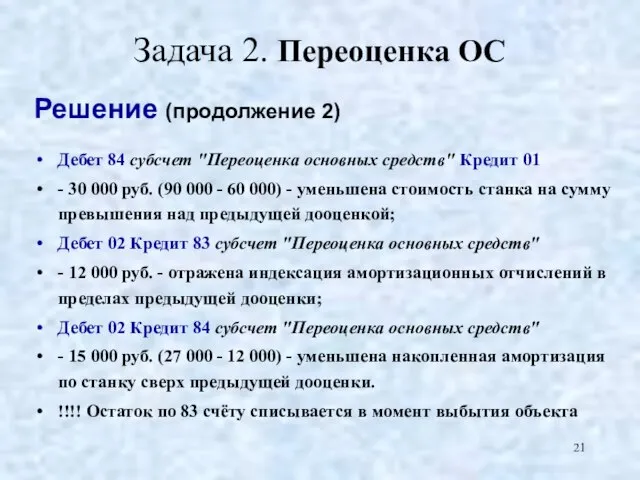

- 21. Задача 2. Переоценка ОС Решение (продолжение 2) Дебет 84 субсчет "Переоценка основных средств" Кредит 01 -

- 22. 3. Учет амортизации основных средств

- 24. В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации

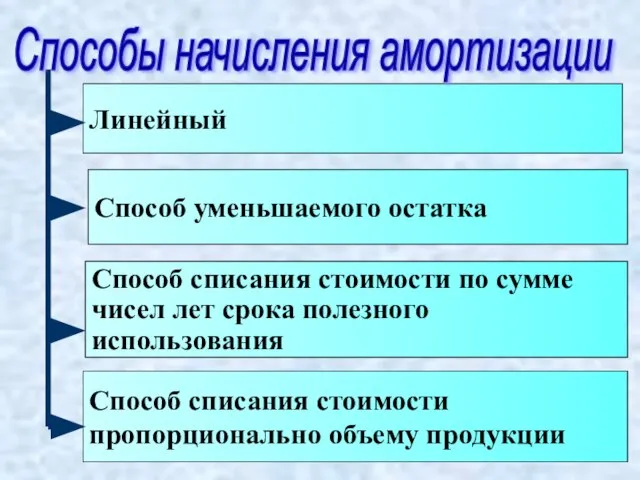

- 25. Линейный Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет срока полезного использования Способ списания

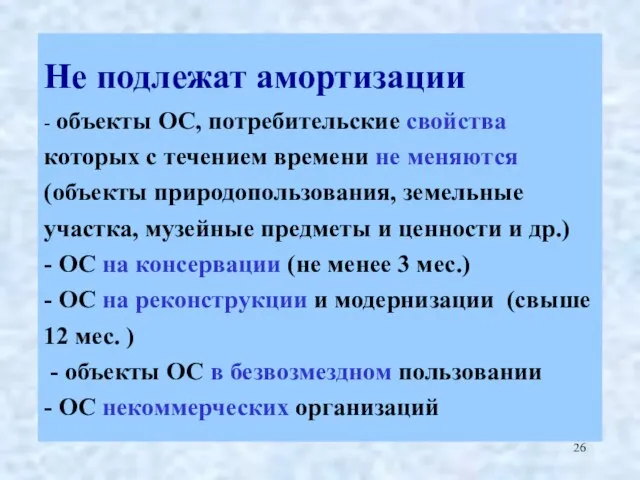

- 26. Не подлежат амортизации - объекты ОС, потребительские свойства которых с течением времени не меняются (объекты природопользования,

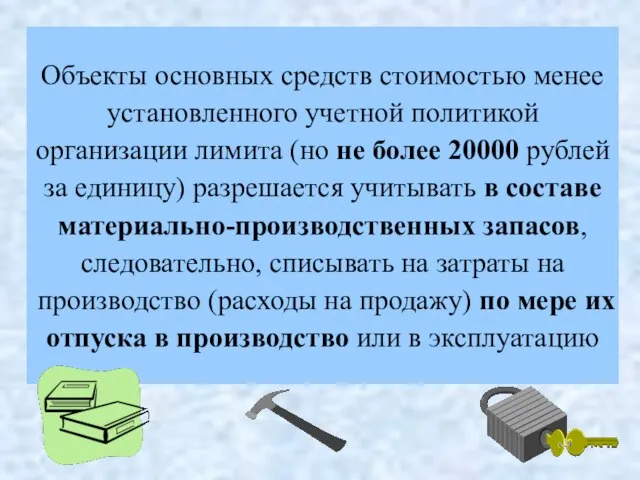

- 27. Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но не более 20000 рублей за

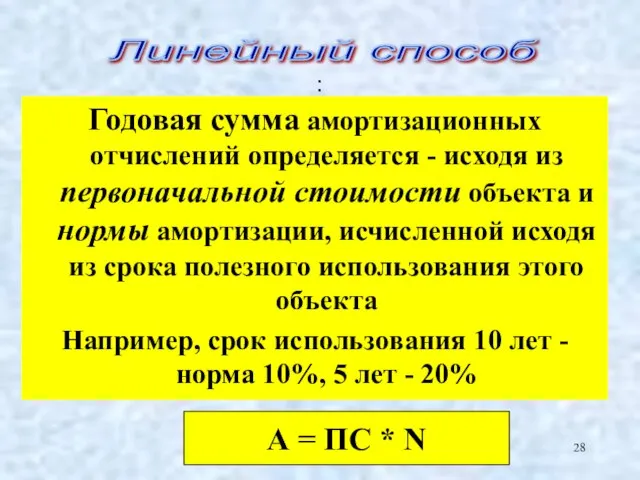

- 28. : Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной

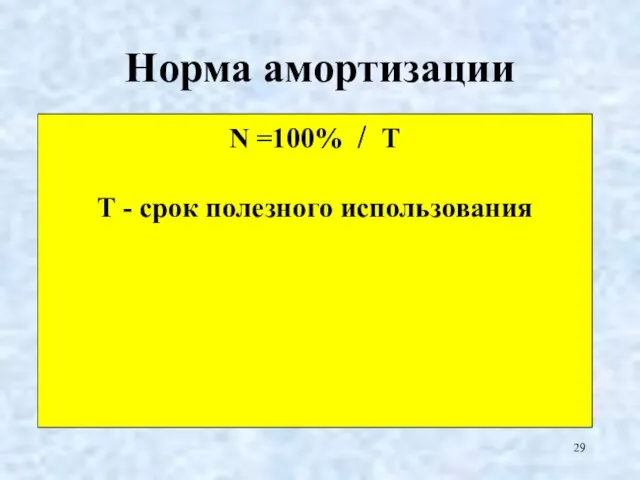

- 29. Норма амортизации N =100% / Т Т - срок полезного использования

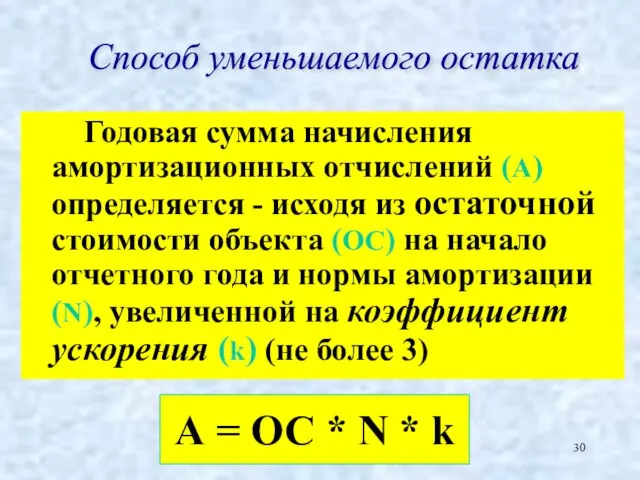

- 30. Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной стоимости объекта (ОС) на начало

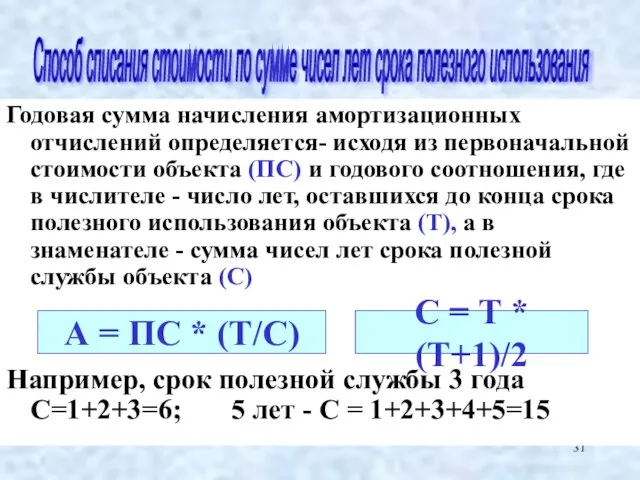

- 31. Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ПС) и годового соотношения, где

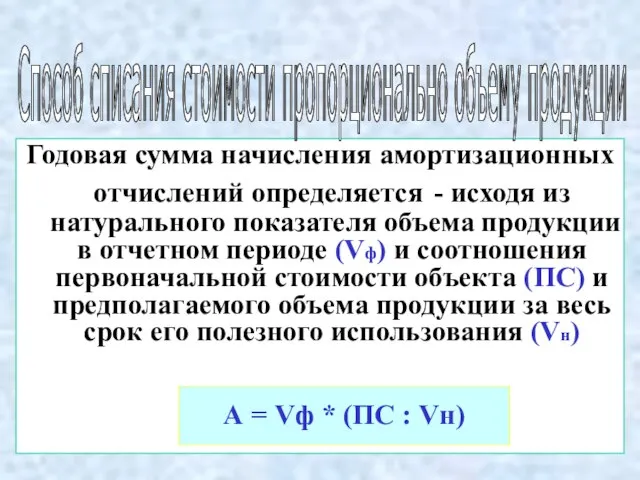

- 32. Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема продукции в отчетном периоде

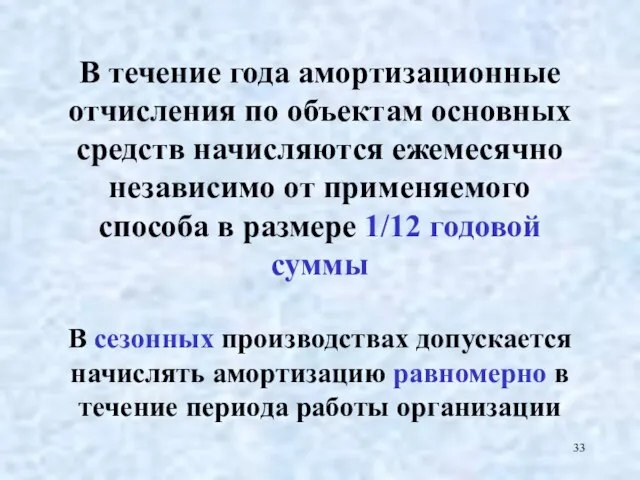

- 33. В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа в

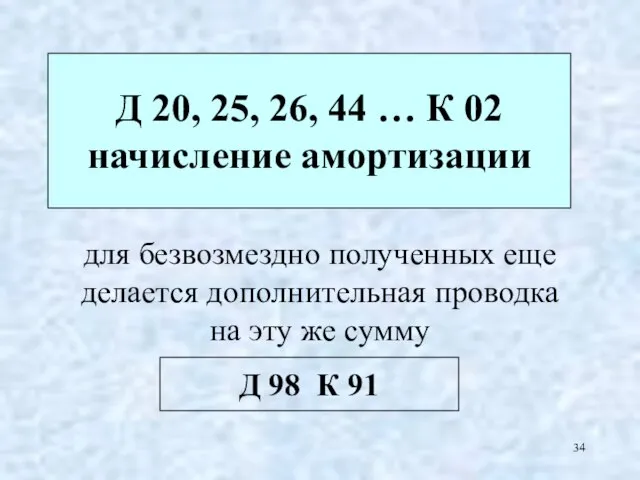

- 34. для безвозмездно полученных еще делается дополнительная проводка на эту же сумму Д 20, 25, 26, 44

- 35. 4. Учет затрат на ремонт (восстановление) основных средств

- 36. По объему и характеру ремонтных работ Капитальный ремонт Текущий ремонт

- 37. Способ проведения ремонта основных средств Хозяйственный способ Подрядный способ

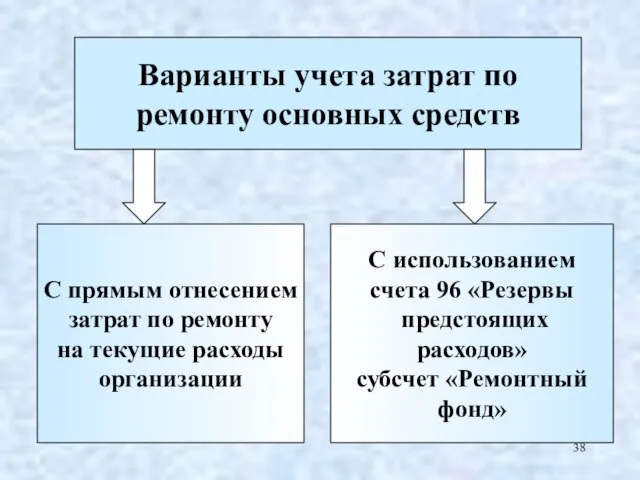

- 38. Варианты учета затрат по ремонту основных средств С прямым отнесением затрат по ремонту на текущие расходы

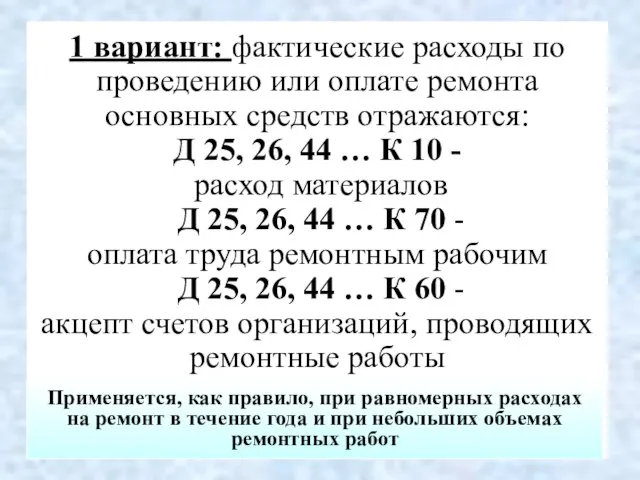

- 39. 1 вариант: фактические расходы по проведению или оплате ремонта основных средств отражаются: Д 25, 26, 44

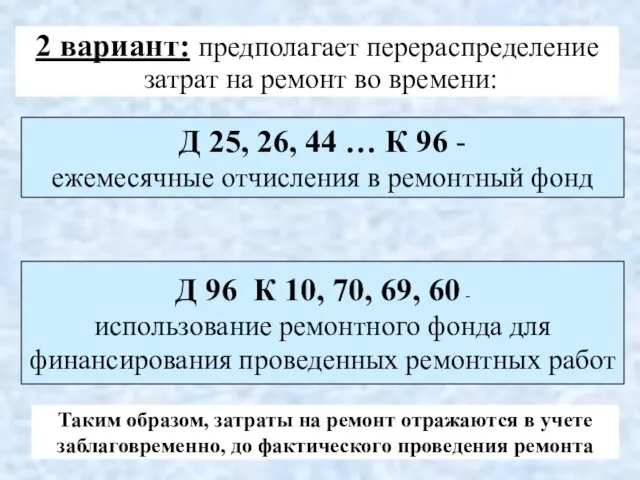

- 40. 2 вариант: предполагает перераспределение затрат на ремонт во времени: Д 25, 26, 44 … К 96

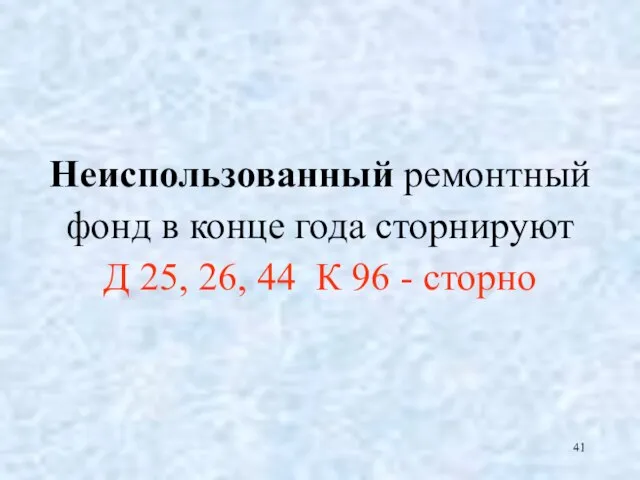

- 41. Неиспользованный ремонтный фонд в конце года сторнируют Д 25, 26, 44 К 96 - сторно

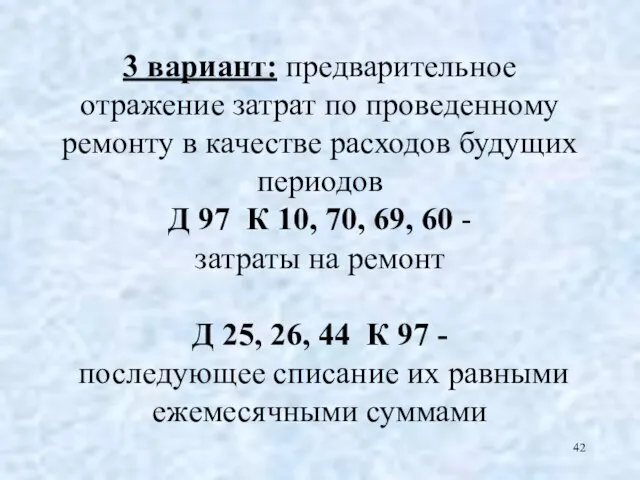

- 42. 3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов будущих периодов Д 97 К

- 43. 5. Инвентаризация и переоценка основных средств

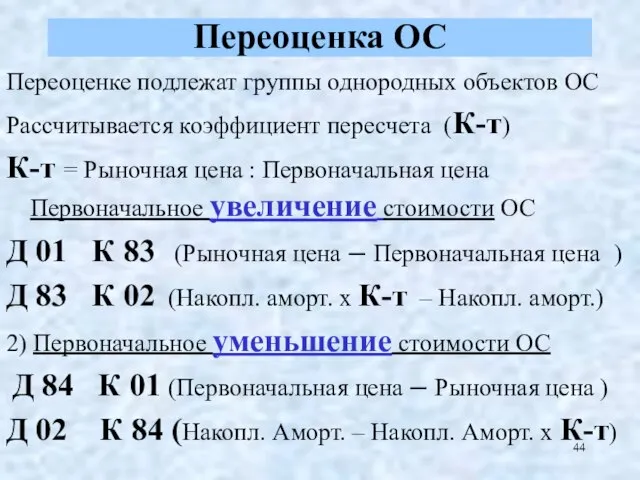

- 44. Переоценка ОС Переоценке подлежат группы однородных объектов ОС Рассчитывается коэффициент пересчета (К-т) К-т = Рыночная цена

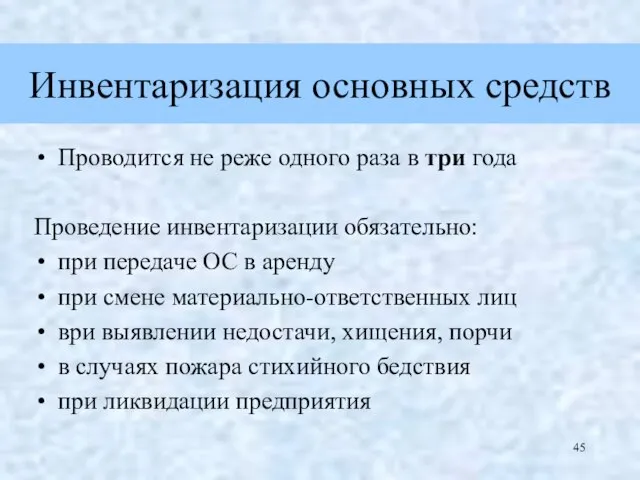

- 45. Инвентаризация основных средств Проводится не реже одного раза в три года Проведение инвентаризации обязательно: при передаче

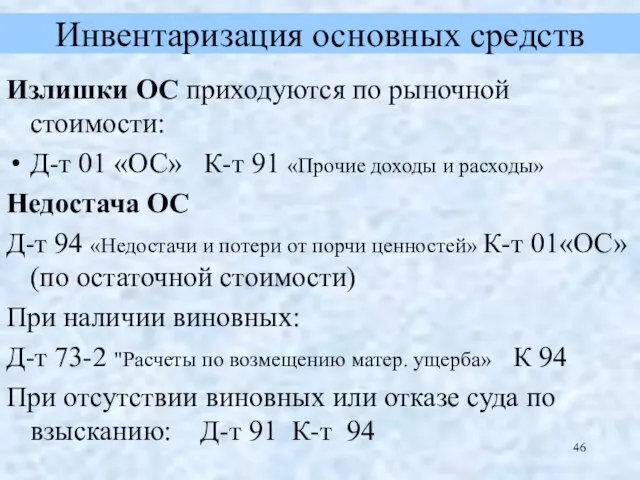

- 46. Инвентаризация основных средств Излишки ОС приходуются по рыночной стоимости: Д-т 01 «ОС» К-т 91 «Прочие доходы

- 47. 6. Учет выбытия основных средств

- 48. Выбытие объектов основных средств оформляется актом на списание, актом приемки-передачи Выбытие основных средств

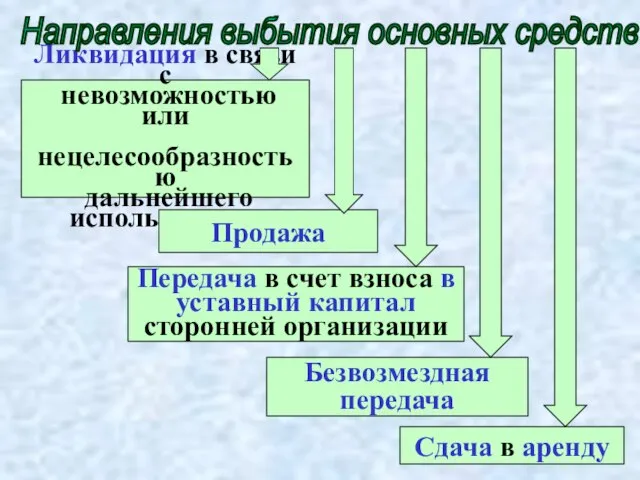

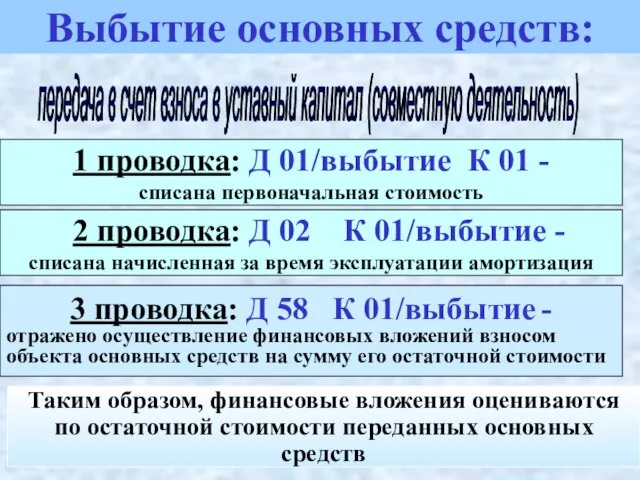

- 49. Ликвидация в связи с невозможностью или нецелесообразностью дальнейшего использования Продажа Передача в счет взноса в уставный

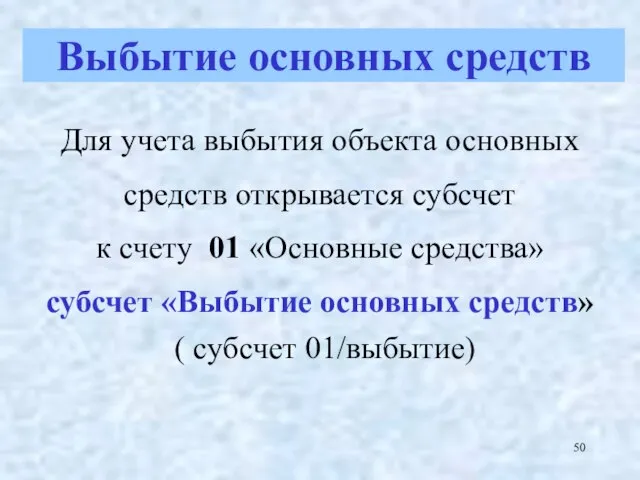

- 50. Для учета выбытия объекта основных средств открывается субсчет к счету 01 «Основные средства» субсчет «Выбытие основных

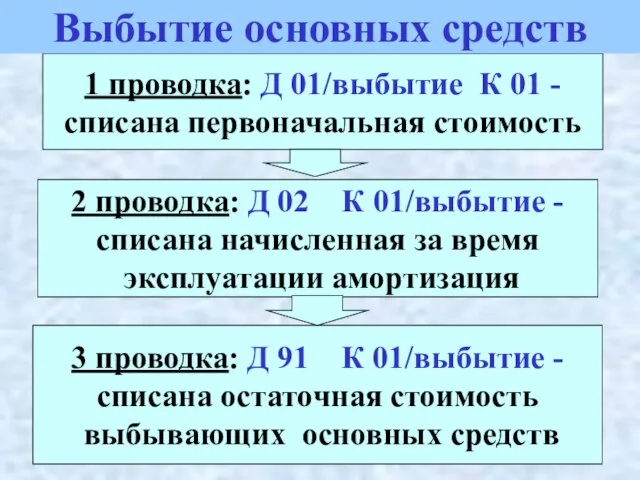

- 51. 1 проводка: Д 01/выбытие К 01 - списана первоначальная стоимость 2 проводка: Д 02 К 01/выбытие

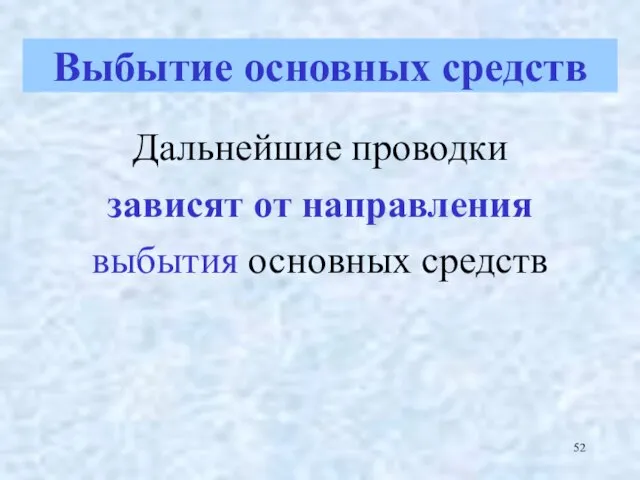

- 52. Дальнейшие проводки зависят от направления выбытия основных средств Выбытие основных средств

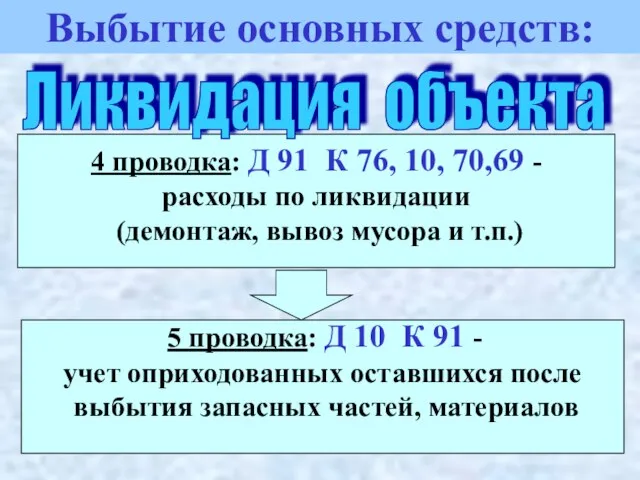

- 53. 4 проводка: Д 91 К 76, 10, 70,69 - расходы по ликвидации (демонтаж, вывоз мусора и

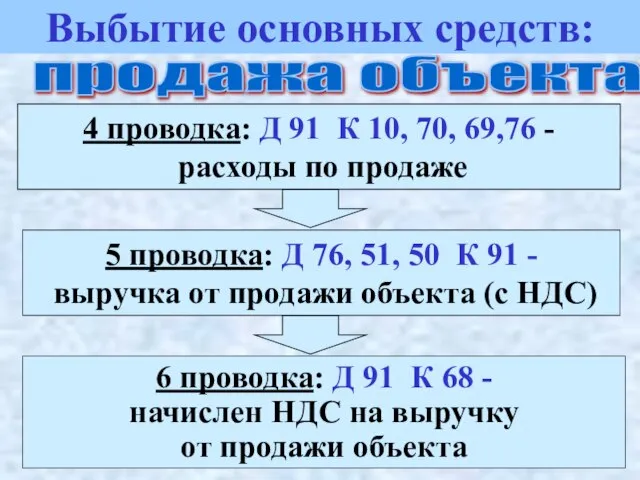

- 54. 4 проводка: Д 91 К 10, 70, 69,76 - расходы по продаже 5 проводка: Д 76,

- 55. 3 проводка: Д 58 К 01/выбытие - отражено осуществление финансовых вложений взносом объекта основных средств на

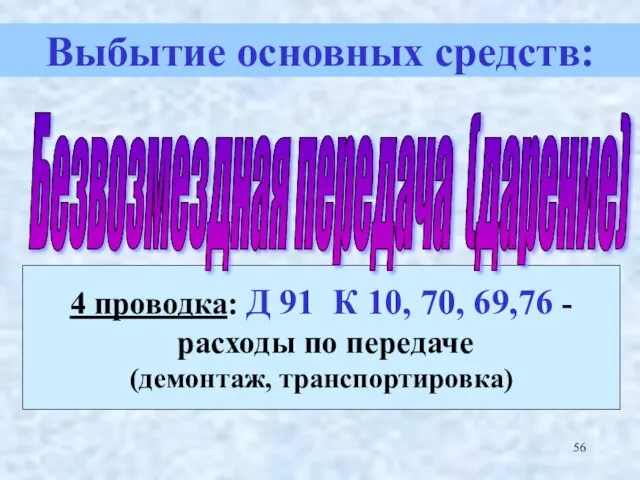

- 56. 4 проводка: Д 91 К 10, 70, 69,76 - расходы по передаче (демонтаж, транспортировка) Безвозмездная передача

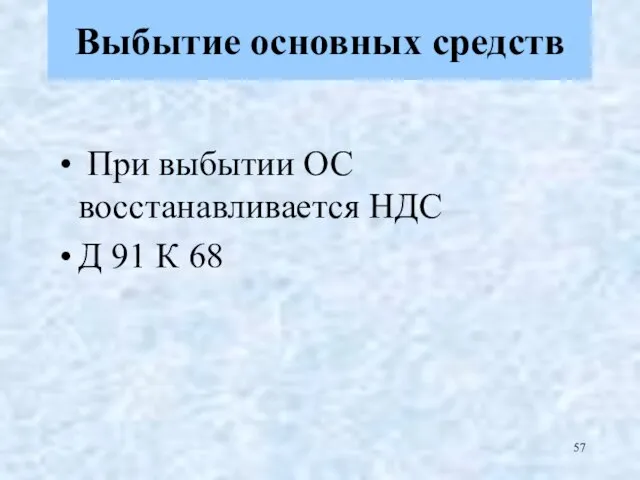

- 57. При выбытии ОС восстанавливается НДС Д 91 К 68 Выбытие основных средств

- 58. При безвозмездном поступлении при выбытии: Д 91 К 98 по неамортизированной части По дооцененным ОС при

- 59. Следовательно, при выбытии объектов ОС в организации возникают прочие доходы и расходы, учитываемые на счете 91

- 61. Скачать презентацию

Слайд 2Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 "Учет основных средств",

Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 "Учет основных средств",

Слайд 3Основные средства

К ОС относятся активы, если одновременно выполняются следующие условия:

Основные средства

К ОС относятся активы, если одновременно выполняются следующие условия:

Слайд 4использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если

использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если

Слайд 5Первоначальная

стоимость –

по которой

объекты

основных средств

приходуются

организацией

(зависит

от

Первоначальная

стоимость –

по которой

объекты

основных средств

приходуются

организацией

(зависит

от

Слайд 6Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

сооружение

Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

сооружение

Слайд 7Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу), за

Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу), за

Слайд 8 Первоначальная стоимость ОС формируется на счете

08 «Вложения во внеоборотные активы»

Первоначальная стоимость ОС формируется на счете

08 «Вложения во внеоборотные активы»

Слайд 9Поступление основных средств

Приобретение за плату

Д 08 К 51, 60, 76... - фактические

Поступление основных средств

Приобретение за плату

Д 08 К 51, 60, 76... - фактические

Слайд 10Д 01 К 08

на сумму сформированной на счете 08 первоначальной стоимости объекта

Документ

Д 01 К 08

на сумму сформированной на счете 08 первоначальной стоимости объекта

Документ

Слайд 11Задача 1. Учет поступления, использования

и выбытия основных средств

Акцептован и оплачен счет

Задача 1. Учет поступления, использования

и выбытия основных средств

Акцептован и оплачен счет

Слайд 12Задача 1. Задания

Задание 1. Отразить поступление станка на счетах бухгалтерского учета.

Задача 1. Задания

Задание 1. Отразить поступление станка на счетах бухгалтерского учета.

Слайд 13Решение задачи.

Задание 2. Начислить амортизацию за 3 года 4 месяца (п.

Решение задачи. Задание 2. Начислить амортизацию за 3 года 4 месяца (п.

Слайд 14Решение задачи (Слайд 1)

Журнал проводок

Решение задачи (Слайд 1)

Журнал проводок

Слайд 15Решение задачи (Слайд 2)

Решение задачи (Слайд 2)

Слайд 16Решение задачи (Слайд 3)

Решение задачи (Слайд 3)

Слайд 17Решение задачи (Слайд 4)

Решение задачи (Слайд 4)

Слайд 18Задача 2. Переоценка ОС

Задание

На 1 января производится переоценка ОС с

Задача 2. Переоценка ОС

Задание

На 1 января производится переоценка ОС с

Слайд 19Задача 2. Переоценка ОС

Решение

В результате дооценки стоимость станка увеличилась на 60

Задача 2. Переоценка ОС

Решение

В результате дооценки стоимость станка увеличилась на 60

Слайд 20Задача 2. Переоценка ОС

Решение (продолжение 1)

По состоянию на 1 января след. года

Задача 2. Переоценка ОС

Решение (продолжение 1)

По состоянию на 1 января след. года

Слайд 21Задача 2. Переоценка ОС

Решение (продолжение 2)

Дебет 84 субсчет "Переоценка основных средств" Кредит

Задача 2. Переоценка ОС

Решение (продолжение 2)

Дебет 84 субсчет "Переоценка основных средств" Кредит

Слайд 223. Учет амортизации основных средств

3. Учет амортизации основных средств

Слайд 24В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления

Слайд 25Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме

чисел лет срока полезного использования

Способ

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме

чисел лет срока полезного использования

Способ

Слайд 26Не подлежат амортизации

- объекты ОС, потребительские свойства которых с течением времени

Не подлежат амортизации - объекты ОС, потребительские свойства которых с течением времени

Слайд 27Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но не

Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но не

Слайд 28:

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и

:

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и

Слайд 29Норма амортизации

N =100% / Т

Т - срок полезного использования

Норма амортизации

N =100% / Т

Т - срок полезного использования

Слайд 30 Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной

Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной

Слайд 31Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ПС)

Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ПС)

Слайд 32Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема

Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема

Слайд 33В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо

В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо

Слайд 34для безвозмездно полученных еще делается дополнительная проводка

на эту же сумму

Д 20,

для безвозмездно полученных еще делается дополнительная проводка

на эту же сумму

Д 20,

Слайд 354. Учет затрат на ремонт (восстановление) основных средств

4. Учет затрат на ремонт (восстановление) основных средств

Слайд 36По объему и характеру

ремонтных работ

Капитальный

ремонт

Текущий

ремонт

По объему и характеру

ремонтных работ

Капитальный

ремонт

Текущий

ремонт

Слайд 37Способ проведения ремонта

основных средств

Хозяйственный

способ

Подрядный

способ

Способ проведения ремонта

основных средств

Хозяйственный

способ

Подрядный

способ

Слайд 38Варианты учета затрат по

ремонту основных средств

С прямым отнесением

затрат по ремонту

на текущие

Варианты учета затрат по

ремонту основных средств

С прямым отнесением

затрат по ремонту

на текущие

Слайд 391 вариант: фактические расходы по проведению или оплате ремонта основных средств отражаются:

Д

1 вариант: фактические расходы по проведению или оплате ремонта основных средств отражаются: Д

Слайд 402 вариант: предполагает перераспределение

затрат на ремонт во времени:

Д 25, 26, 44

2 вариант: предполагает перераспределение

затрат на ремонт во времени:

Д 25, 26, 44

Слайд 41Неиспользованный ремонтный фонд в конце года сторнируют

Д 25, 26, 44 К 96

Неиспользованный ремонтный фонд в конце года сторнируют Д 25, 26, 44 К 96

Слайд 423 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов будущих

3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов будущих

Слайд 435. Инвентаризация и переоценка основных средств

5. Инвентаризация и переоценка основных средств

Слайд 44Переоценка ОС

Переоценке подлежат группы однородных объектов ОС

Рассчитывается коэффициент пересчета (К-т)

К-т =

Переоценка ОС

Переоценке подлежат группы однородных объектов ОС

Рассчитывается коэффициент пересчета (К-т)

К-т =

Слайд 45Инвентаризация основных средств

Проводится не реже одного раза в три года

Проведение инвентаризации обязательно:

при

Инвентаризация основных средств

Проводится не реже одного раза в три года

Проведение инвентаризации обязательно:

при

Слайд 46Инвентаризация основных средств

Излишки ОС приходуются по рыночной стоимости:

Д-т 01 «ОС» К-т 91

Инвентаризация основных средств

Излишки ОС приходуются по рыночной стоимости:

Д-т 01 «ОС» К-т 91

Слайд 476. Учет выбытия основных средств

6. Учет выбытия основных средств

Слайд 48Выбытие объектов основных средств оформляется

актом на списание,

актом приемки-передачи

Выбытие основных средств

Выбытие объектов основных средств оформляется

актом на списание,

актом приемки-передачи

Выбытие основных средств

Слайд 49Ликвидация в связи с

невозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет взноса

Ликвидация в связи с

невозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет взноса

Слайд 50Для учета выбытия объекта основных средств открывается субсчет

к счету 01 «Основные

Для учета выбытия объекта основных средств открывается субсчет к счету 01 «Основные

Слайд 511 проводка: Д 01/выбытие К 01 -

списана первоначальная стоимость

2 проводка: Д 02

1 проводка: Д 01/выбытие К 01 -

списана первоначальная стоимость

2 проводка: Д 02

Слайд 52Дальнейшие проводки

зависят от направления

выбытия основных средств

Выбытие основных средств

Дальнейшие проводки

зависят от направления

выбытия основных средств

Выбытие основных средств

Слайд 534 проводка: Д 91 К 76, 10, 70,69 -

расходы по ликвидации

4 проводка: Д 91 К 76, 10, 70,69 -

расходы по ликвидации

Слайд 544 проводка: Д 91 К 10, 70, 69,76 -

расходы по продаже

5

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по продаже

5

Слайд 55 3 проводка: Д 58 К 01/выбытие -

отражено осуществление финансовых вложений

3 проводка: Д 58 К 01/выбытие -

отражено осуществление финансовых вложений

Слайд 564 проводка: Д 91 К 10, 70, 69,76 -

расходы по передаче

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по передаче

Слайд 57 При выбытии ОС восстанавливается НДС

Д 91 К 68

Выбытие основных средств

При выбытии ОС восстанавливается НДС

Д 91 К 68

Выбытие основных средств

Слайд 58При безвозмездном поступлении при выбытии:

Д 91 К 98 по неамортизированной части

По дооцененным

При безвозмездном поступлении при выбытии:

Д 91 К 98 по неамортизированной части

По дооцененным

Слайд 59Следовательно, при выбытии объектов ОС в организации возникают прочие

доходы и расходы,

Следовательно, при выбытии объектов ОС в организации возникают прочие доходы и расходы,

Музей истории Каракулинского района. Памятник архитектуры конца XIX и начала XX веков

Музей истории Каракулинского района. Памятник архитектуры конца XIX и начала XX веков Земледелие. Орудия труда

Земледелие. Орудия труда Культура Древней Греции

Культура Древней Греции Деревья тоже воевали

Деревья тоже воевали Презентация на тему "Заочная экскурсия по Санкт-Петербургу XVIII века" - презентации по Истории

Презентация на тему "Заочная экскурсия по Санкт-Петербургу XVIII века" - презентации по Истории  Осман империясында сұлтандық биліктің құлатылуы. Түркияда зайырлы мемлекеттің. 8 класс

Осман империясында сұлтандық биліктің құлатылуы. Түркияда зайырлы мемлекеттің. 8 класс Бессмертный подвиг Александра Матросова

Бессмертный подвиг Александра Матросова Где жили славяне? Лекция 2

Где жили славяне? Лекция 2 Международные отношения на американском континенте в 1930-е годы

Международные отношения на американском континенте в 1930-е годы Завоевание Римом Средиземноморья. 5 класс

Завоевание Римом Средиземноморья. 5 класс 18 Марта – День воссоединения Крыма с Россией

18 Марта – День воссоединения Крыма с Россией Природа и человек: у истоков культуры

Природа и человек: у истоков культуры Культурные центры нашего города (г. Назарово)

Культурные центры нашего города (г. Назарово) Просвещение и литература XIV - XVI веков

Просвещение и литература XIV - XVI веков Славный путь комсомола

Славный путь комсомола Семь чудес России

Семь чудес России 4 ноября - День народного единства

4 ноября - День народного единства Презентация на тему "Эхо Афганистана" - презентации по Истории

Презентация на тему "Эхо Афганистана" - презентации по Истории  Город на Волге Углич. Золотое кольцо

Город на Волге Углич. Золотое кольцо Презентация на тему Кино, кинематограф

Презентация на тему Кино, кинематограф  Главные соперники Москвы в борьбе за первенство Казарян Ани Юб02/1402

Главные соперники Москвы в борьбе за первенство Казарян Ани Юб02/1402 Ремесло. Развитие ремесла

Ремесло. Развитие ремесла Гладіатор. Елементи озброєння

Гладіатор. Елементи озброєння Игра-виктоина Защитники Отечества

Игра-виктоина Защитники Отечества ЕГЭ по истории. Задания 18-19. Архитектура

ЕГЭ по истории. Задания 18-19. Архитектура Великая Отечественная война. 1941-1945

Великая Отечественная война. 1941-1945 Архитектура Стоунхенджа

Архитектура Стоунхенджа 1986 жылғы желтоқсан оқиғасы

1986 жылғы желтоқсан оқиғасы