- Система налогового законодательства в Германии в период XIX-XX веков

Содержание

- 2. При образовании в 1871 году Германской империи установление всех основных прямых налогов являлось прерогативой входящих в

- 3. Закон, касающийся налогообложения жженого вина от 24. Июнь 1887 года Первый Раздел. Акциз.1. Предмет и объем

- 4. Закон О налоге на табак от 29. Июнь 1868 года § 1 Налоговая Область, Налоговое Положение

- 5. Цели налоговой политики достаточно четко определил в свое время канцлер Германии Отто фон Бисмарк при обсуждении

- 6. Закон, касающийся взимания налогов с рейха от 1. Июля 1881 года акции, облигации и долговые обязательства.

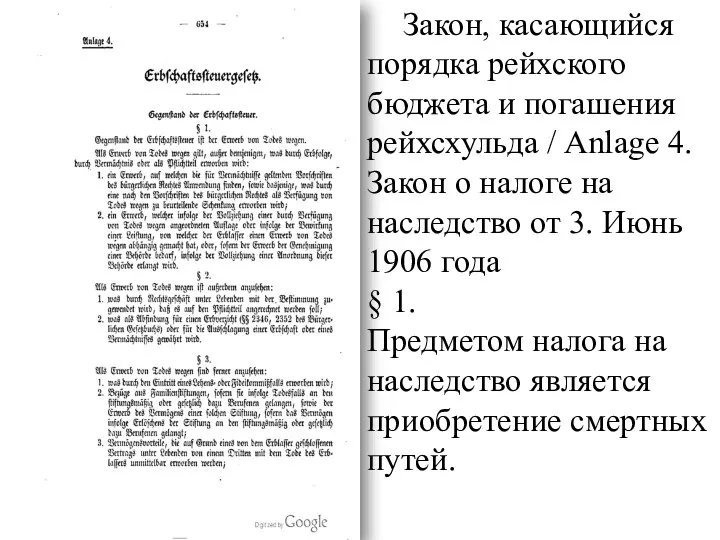

- 7. Закон, касающийся порядка рейхского бюджета и погашения рейхсхульда / Anlage 4. Закон о налоге на наследство

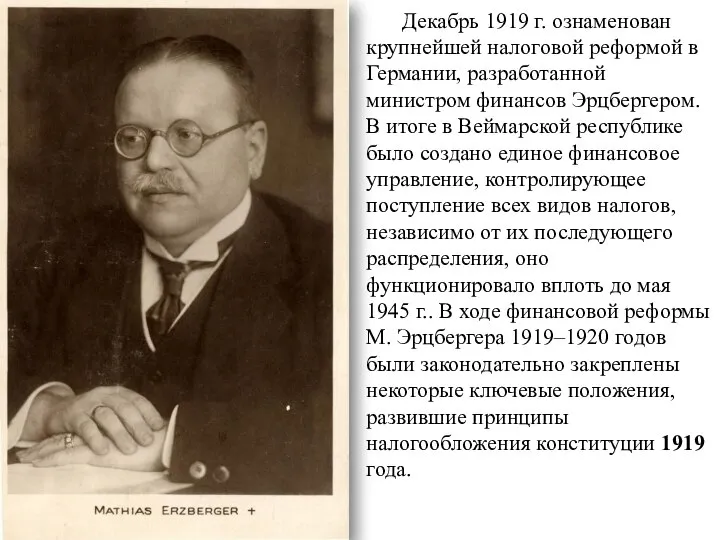

- 8. Декабрь 1919 г. ознаменован крупнейшей налоговой реформой в Германии, разработанной министром финансов Эрцбергером. В итоге в

- 9. Конституция Германской империи ["Веймарскую Конституцию"] от 11. Август 1919 Статья 133 (1) Все граждане обязаны оказывать

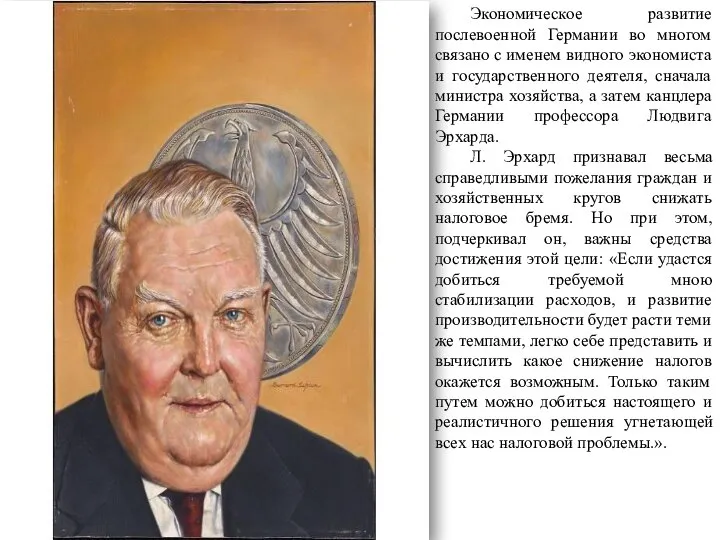

- 10. Экономическое развитие послевоенной Германии во многом связано с именем видного экономиста и государственного деятеля, сначала министра

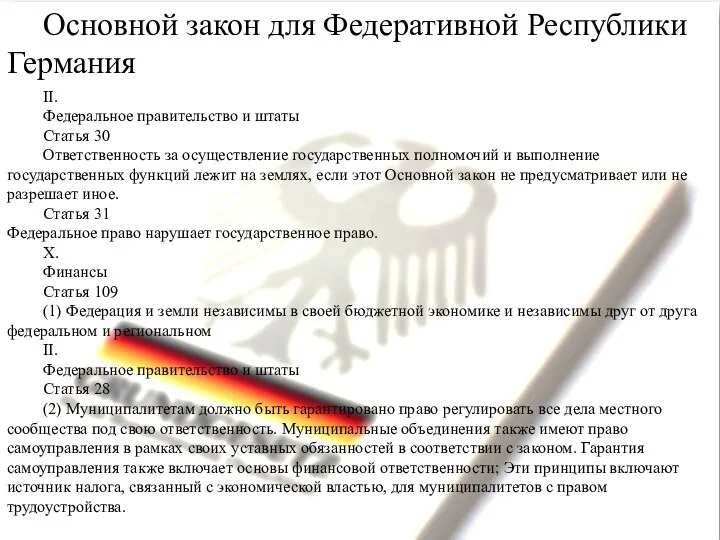

- 11. Основной закон для Федеративной Республики Германия II. Федеральное правительство и штаты Статья 30 Ответственность за осуществление

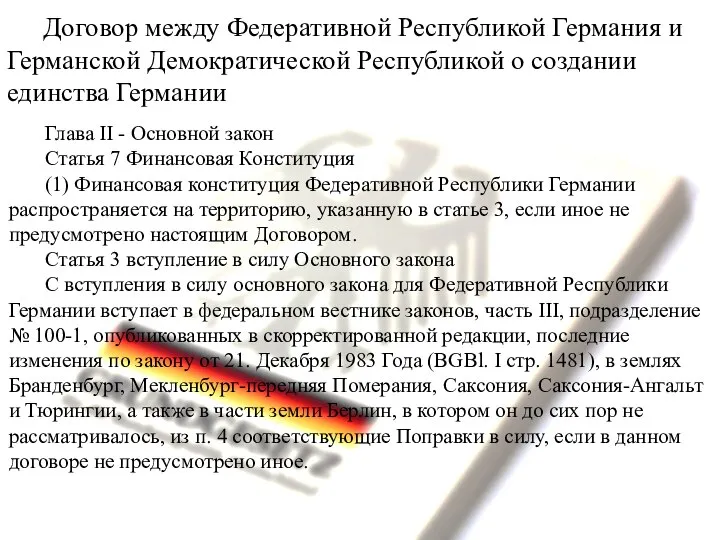

- 12. Договор между Федеративной Республикой Германия и Германской Демократической Республикой о создании единства Германии Глава II -

- 14. Скачать презентацию

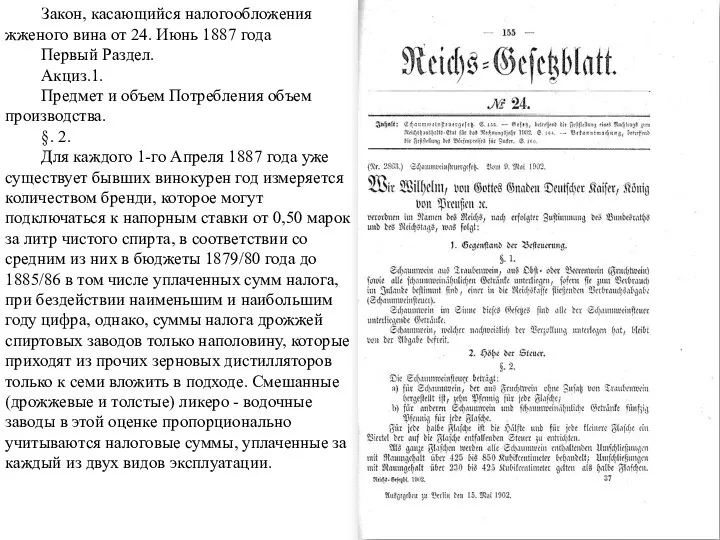

Слайд 3Закон, касающийся налогообложения жженого вина от 24. Июнь 1887 года

Первый Раздел.

Акциз.1.

Закон, касающийся налогообложения жженого вина от 24. Июнь 1887 года

Первый Раздел.

Акциз.1.

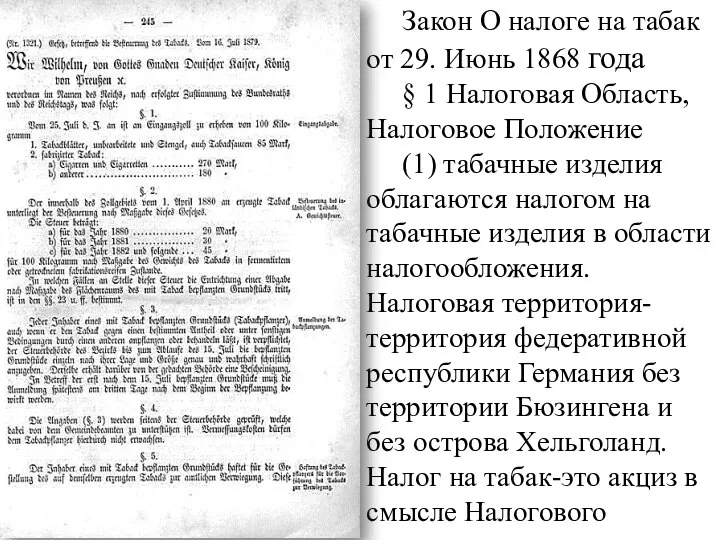

Слайд 4Закон О налоге на табак от 29. Июнь 1868 года

§ 1 Налоговая

Закон О налоге на табак от 29. Июнь 1868 года

§ 1 Налоговая

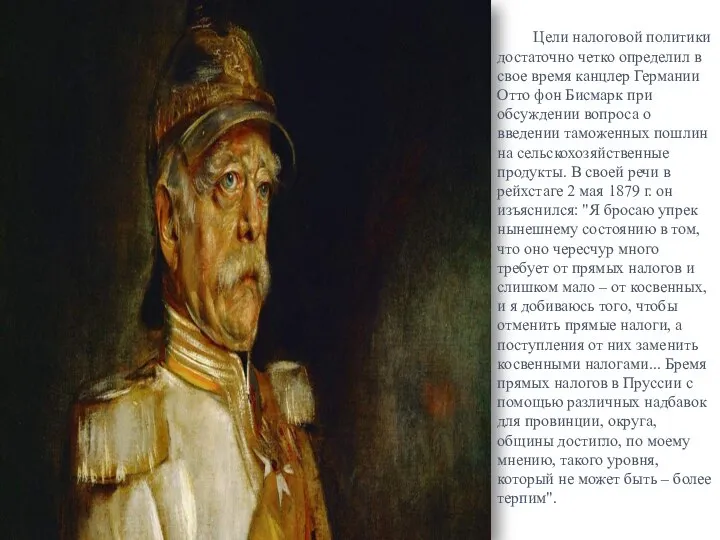

Слайд 5Цели налоговой политики достаточно четко определил в свое время канцлер Германии Отто

Цели налоговой политики достаточно четко определил в свое время канцлер Германии Отто

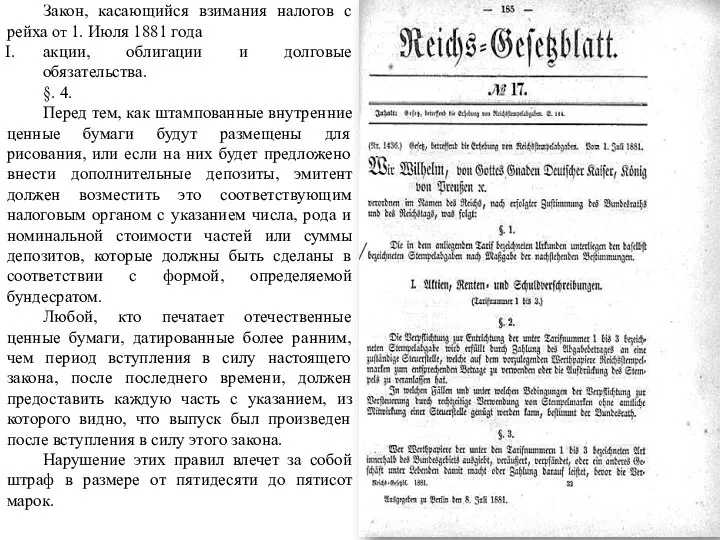

Слайд 6Закон, касающийся взимания налогов с рейха от 1. Июля 1881 года

акции, облигации

Закон, касающийся взимания налогов с рейха от 1. Июля 1881 года

акции, облигации

Слайд 7Закон, касающийся порядка рейхского бюджета и погашения рейхсхульда / Anlage 4. Закон

Закон, касающийся порядка рейхского бюджета и погашения рейхсхульда / Anlage 4. Закон

Слайд 8Декабрь 1919 г. ознаменован крупнейшей налоговой реформой в Германии, разработанной министром финансов

Декабрь 1919 г. ознаменован крупнейшей налоговой реформой в Германии, разработанной министром финансов

Слайд 9Конституция Германской империи ["Веймарскую Конституцию"] от 11. Август 1919

Статья 133

(1)

Конституция Германской империи ["Веймарскую Конституцию"] от 11. Август 1919 Статья 133 (1)

![Конституция Германской империи ["Веймарскую Конституцию"] от 11. Август 1919 Статья 133 (1)](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1170447/slide-8.jpg)

Слайд 10Экономическое развитие послевоенной Германии во многом связано с именем видного экономиста и

Экономическое развитие послевоенной Германии во многом связано с именем видного экономиста и

Слайд 11Основной закон для Федеративной Республики Германия

II.

Федеральное правительство и штаты

Статья 30

Ответственность за осуществление

Основной закон для Федеративной Республики Германия

II.

Федеральное правительство и штаты

Статья 30

Ответственность за осуществление

Слайд 12Договор между Федеративной Республикой Германия и Германской Демократической Республикой о создании единства

Договор между Федеративной Республикой Германия и Германской Демократической Республикой о создании единства

The Admiralty

The Admiralty Актуализация знаний

Актуализация знаний Посвящается моему отцу Эдварду Захаровичу Мирзояну

Посвящается моему отцу Эдварду Захаровичу Мирзояну Презентация на тему Сыновья Святослава

Презентация на тему Сыновья Святослава  Африка аспанында

Африка аспанында Хозяйство Шумера

Хозяйство Шумера Unter den Linden boulevard

Unter den Linden boulevard Презентация на тему Культура Западной Европы в раннее Средневековье (6 класс)

Презентация на тему Культура Западной Европы в раннее Средневековье (6 класс)  Эхо Афганской войны

Эхо Афганской войны The vikings and Normans. Lecture 3

The vikings and Normans. Lecture 3 65-летие окончания Второй Мировой войны (1939-1945)

65-летие окончания Второй Мировой войны (1939-1945) Вторая мировая война. Наступление агрессоров в 1939-1942 гг

Вторая мировая война. Наступление агрессоров в 1939-1942 гг Русская православная церковь в XVII в. Реформа патриарха Никона и Раскол

Русская православная церковь в XVII в. Реформа патриарха Никона и Раскол Родословная Сафроновой Алины

Родословная Сафроновой Алины Герман жұмыс фронты

Герман жұмыс фронты Всем пожарным посвящается

Всем пожарным посвящается Внешняя политика России в 1725 – 1762 годах

Внешняя политика России в 1725 – 1762 годах У войны женское лицо

У войны женское лицо Пулькин Григорий Степанович. Герой Советского Союза

Пулькин Григорий Степанович. Герой Советского Союза Франция. Революция 1848 года и Вторая империя, 9 класс

Франция. Революция 1848 года и Вторая империя, 9 класс История создания и развития Вооруженных сил России

История создания и развития Вооруженных сил России Волшебных слов чудесный мир. Выставка информационных материалов к общероссийскому дню библиотек

Волшебных слов чудесный мир. Выставка информационных материалов к общероссийскому дню библиотек Проектная исследовательская работа по истории на тему: Нестеров С.К. - Герой Советского Союза

Проектная исследовательская работа по истории на тему: Нестеров С.К. - Герой Советского Союза Первая чеченская война

Первая чеченская война Холокост. Ворота смерти

Холокост. Ворота смерти Презентация на тему Битва под Сталинградом

Презентация на тему Битва под Сталинградом  Роль Петра I (1672-1725 гг) в истории России и вклад в ее развитие

Роль Петра I (1672-1725 гг) в истории России и вклад в ее развитие СССР в годы перестройки. Распад СССР

СССР в годы перестройки. Распад СССР