- نظم المعلومات المحاسبية شعبتي المحاسبة ونظم المعلومات

Содержание

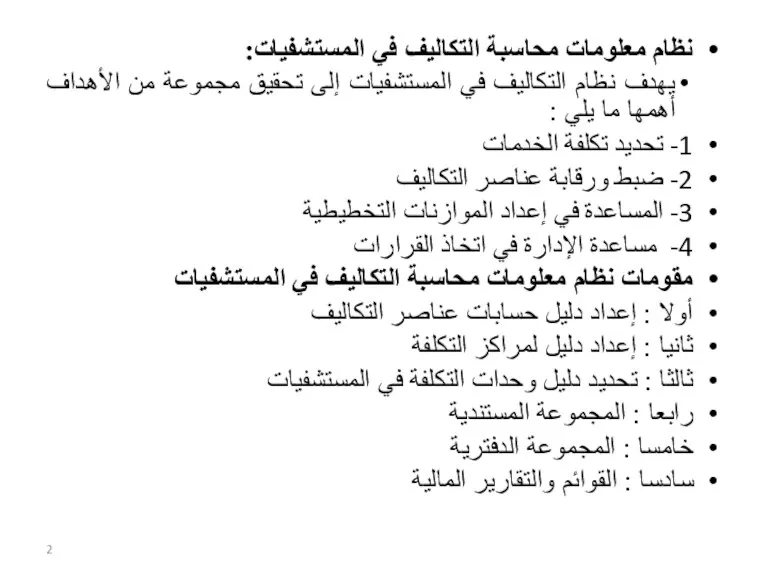

- 2. نظام معلومات محاسبة التكاليف في المستشفيات: يهدف نظام التكاليف في المستشفيات إلى تحقيق مجموعة من الأهداف

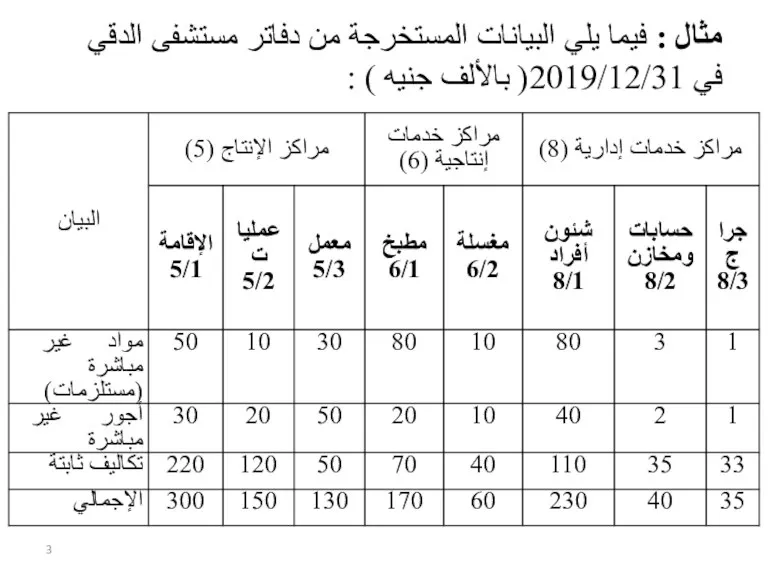

- 3. مثال : فيما يلي البيانات المستخرجة من دفاتر مستشفى الدقي في 2019/12/31( بالألف جنيه ) :

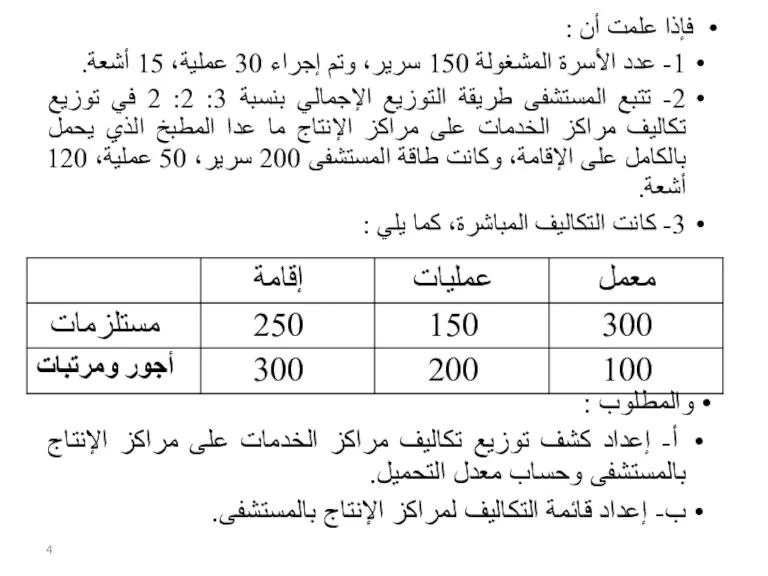

- 4. فإذا علمت أن : 1- عدد الأسرة المشغولة 150 سرير، وتم إجراء 30 عملية، 15 أشعة.

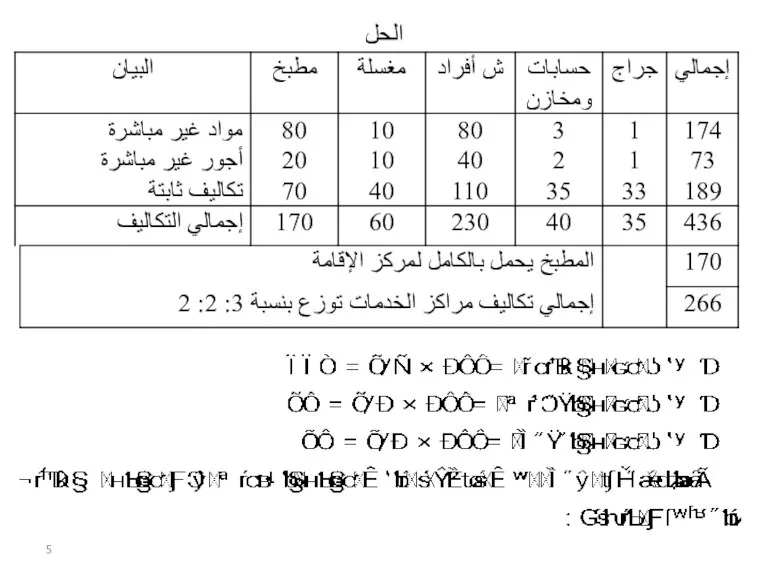

- 5. الحل

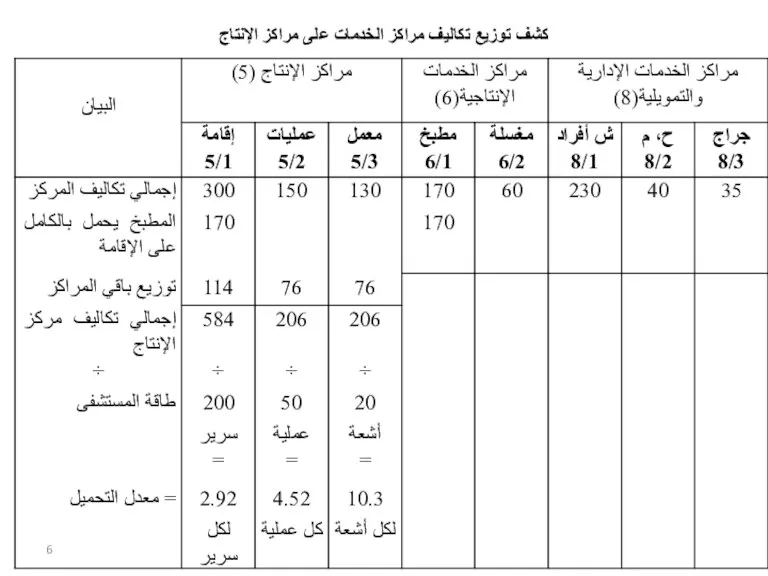

- 6. كشف توزيع تكاليف مراكز الخدمات على مراكز الإنتاج

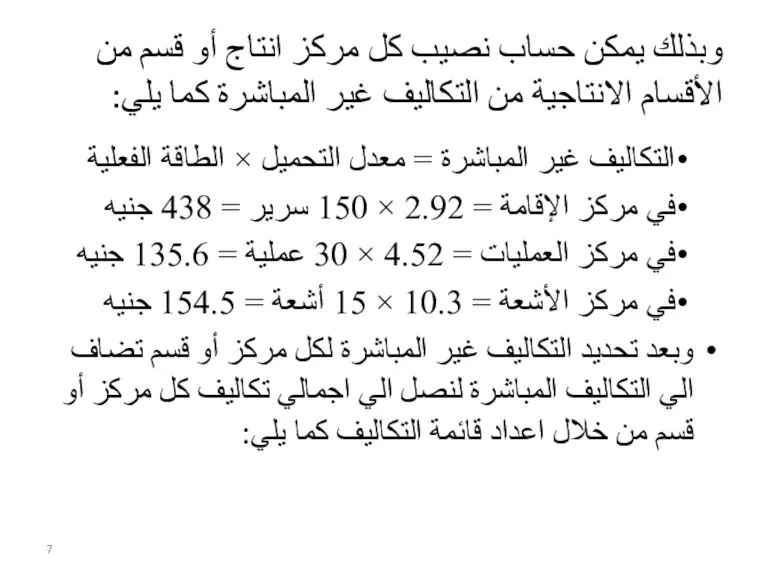

- 7. وبذلك يمكن حساب نصيب كل مركز انتاج أو قسم من الأقسام الانتاجية من التكاليف غير المباشرة

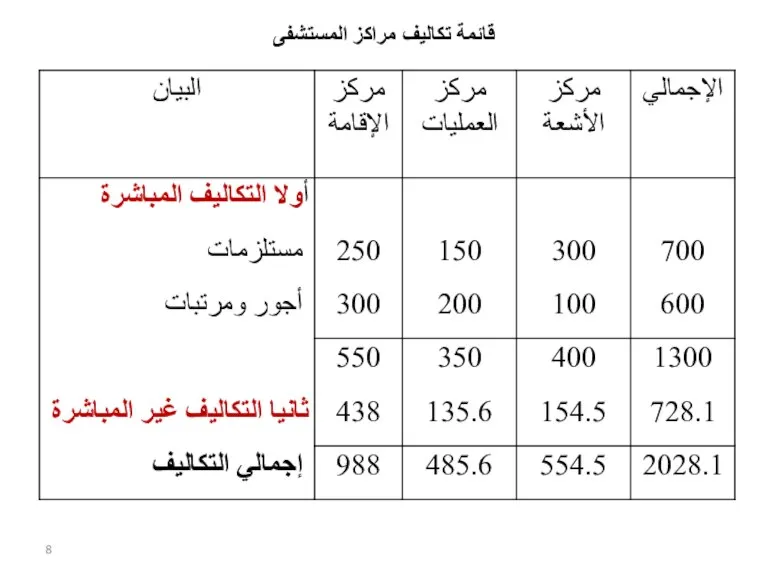

- 8. قائمة تكاليف مراكز المستشفى

- 9. ويلاحظ مما سبق أننا حسبنا معدل التحميل في مراكز الإقامة على أساس عدد الأسرة. وفى مركز

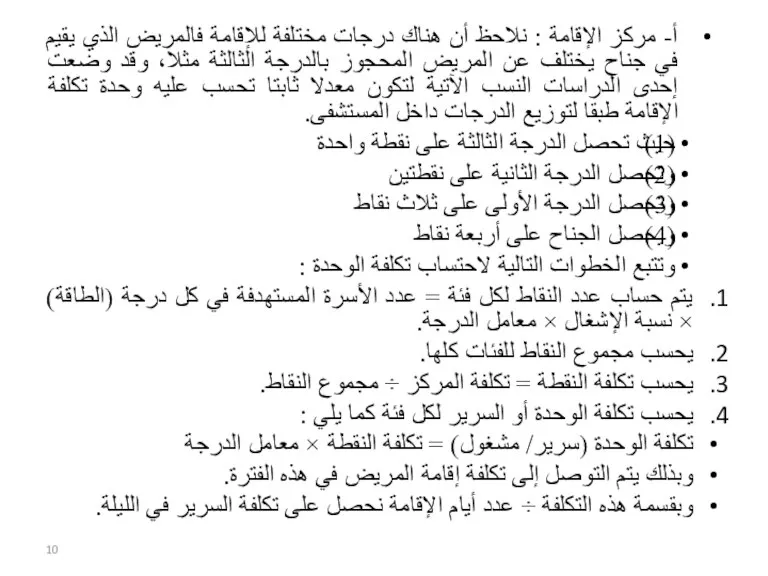

- 10. أ- مركز الإقامة : نلاحظ أن هناك درجات مختلفة للإقامة فالمريض الذي يقيم في جناح يختلف

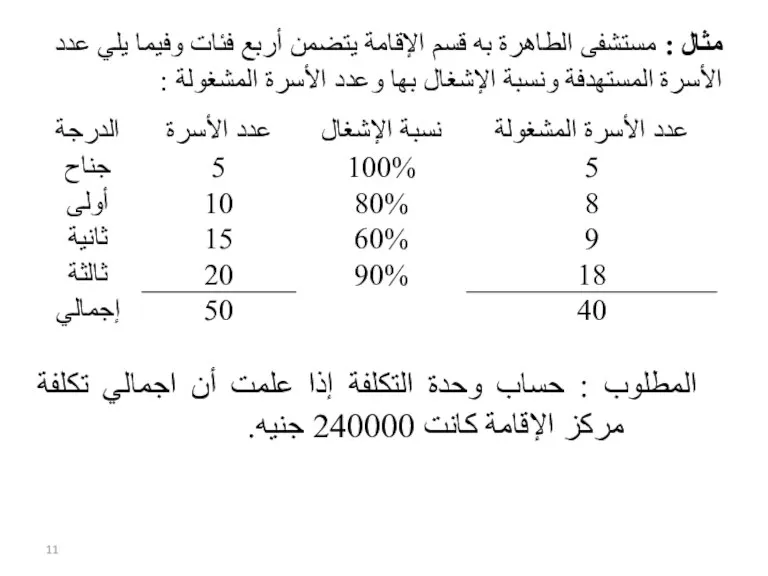

- 11. مثال : مستشفى الطاهرة به قسم الإقامة يتضمن أربع فئات وفيما يلي عدد الأسرة المستهدفة ونسبة

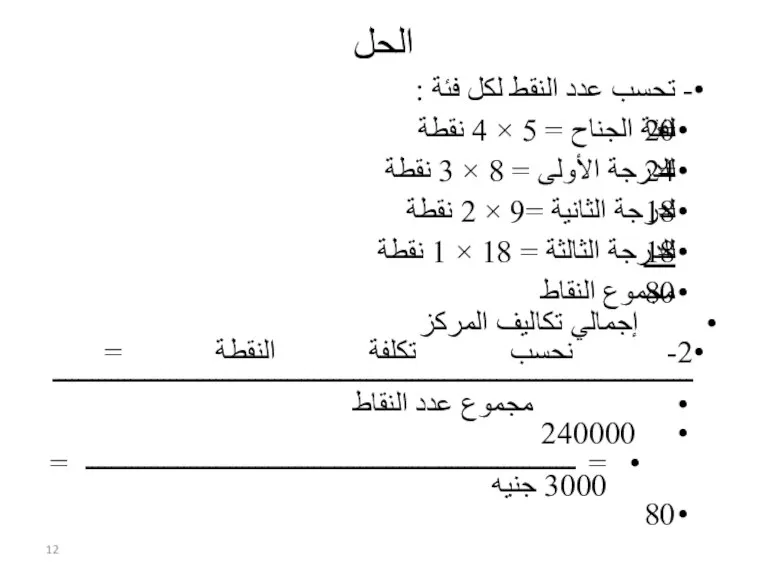

- 12. الحل - تحسب عدد النقط لكل فئة : لفئة الجناح = 5 × 4 نقطة =

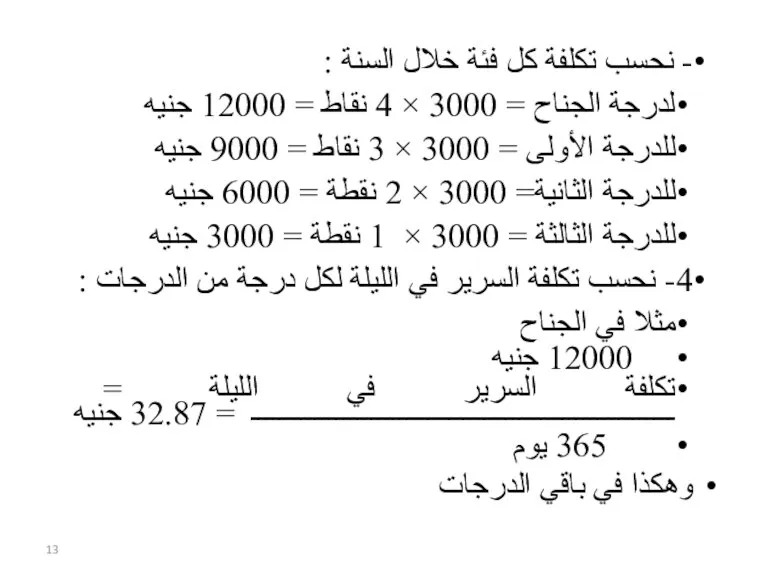

- 13. - نحسب تكلفة كل فئة خلال السنة : لدرجة الجناح = 3000 × 4 نقاط =

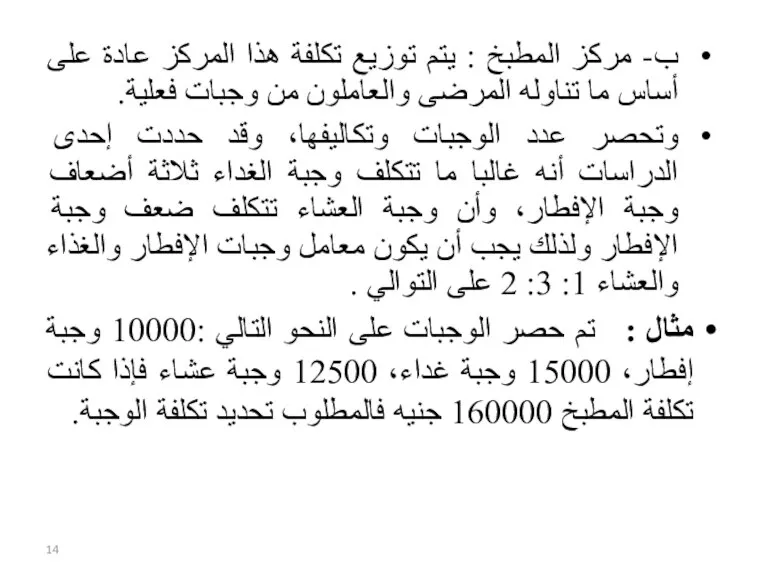

- 14. ب- مركز المطبخ : يتم توزيع تكلفة هذا المركز عادة على أساس ما تناوله المرضى والعاملون

- 16. Скачать презентацию

Слайд 3مثال : فيما يلي البيانات المستخرجة من دفاتر مستشفى الدقي في 2019/12/31(

مثال : فيما يلي البيانات المستخرجة من دفاتر مستشفى الدقي في 2019/12/31(

Слайд 4فإذا علمت أن :

1- عدد الأسرة المشغولة 150 سرير، وتم إجراء

فإذا علمت أن :

1- عدد الأسرة المشغولة 150 سرير، وتم إجراء

Слайд 5الحل

الحل

Слайд 6كشف توزيع تكاليف مراكز الخدمات على مراكز الإنتاج

كشف توزيع تكاليف مراكز الخدمات على مراكز الإنتاج

Слайд 7وبذلك يمكن حساب نصيب كل مركز انتاج أو قسم من الأقسام الانتاجية

وبذلك يمكن حساب نصيب كل مركز انتاج أو قسم من الأقسام الانتاجية

Слайд 8قائمة تكاليف مراكز المستشفى

قائمة تكاليف مراكز المستشفى

Слайд 9ويلاحظ مما سبق أننا حسبنا معدل التحميل في مراكز الإقامة على أساس

ويلاحظ مما سبق أننا حسبنا معدل التحميل في مراكز الإقامة على أساس

Слайд 10أ- مركز الإقامة : نلاحظ أن هناك درجات مختلفة للإقامة فالمريض الذي

أ- مركز الإقامة : نلاحظ أن هناك درجات مختلفة للإقامة فالمريض الذي

Слайд 11مثال : مستشفى الطاهرة به قسم الإقامة يتضمن أربع فئات وفيما يلي

مثال : مستشفى الطاهرة به قسم الإقامة يتضمن أربع فئات وفيما يلي

Слайд 12الحل

- تحسب عدد النقط لكل فئة :

لفئة الجناح = 5 × 4

الحل

- تحسب عدد النقط لكل فئة :

لفئة الجناح = 5 × 4

Слайд 13- نحسب تكلفة كل فئة خلال السنة :

لدرجة الجناح = 3000 ×

- نحسب تكلفة كل فئة خلال السنة :

لدرجة الجناح = 3000 ×

Слайд 14ب- مركز المطبخ : يتم توزيع تكلفة هذا المركز عادة على أساس

ب- مركز المطبخ : يتم توزيع تكلفة هذا المركز عادة على أساس

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

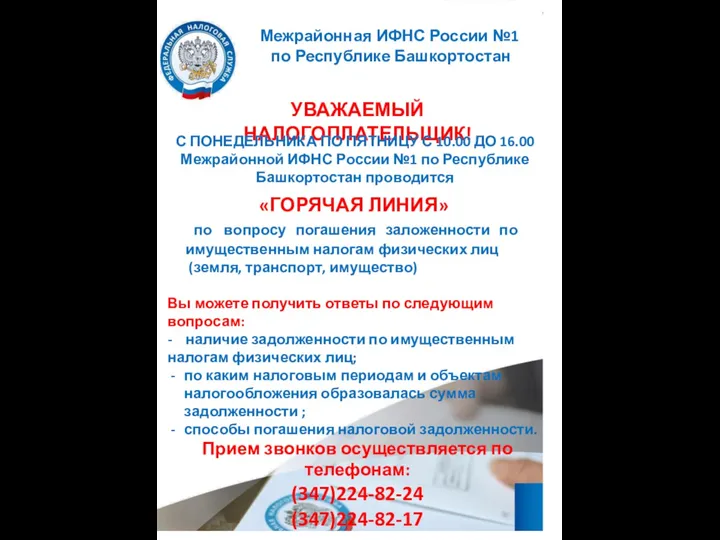

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство