Необходимость пенсионной реформы; Цели пенсионной реформы; Законодательная база пенсионной реформы; Структура пенсионной систем

- Необходимость пенсионной реформы; Цели пенсионной реформы; Законодательная база пенсионной реформы; Структура пенсионной систем

Содержание

- 2. Необходимость пенсионной реформы; Цели пенсионной реформы; Законодательная база пенсионной реформы; Структура пенсионной системы; Обязательное пенсионное страхование;

- 3. До 2002 года в России существовала пенсионная система, построенная на распределительном принципе, работодатель перечислял пенсионные взносы

- 4. 1. Повышение благосостояния будущих пенсионеров ; За счет длительного накопления и получения дохода от инвестирования в

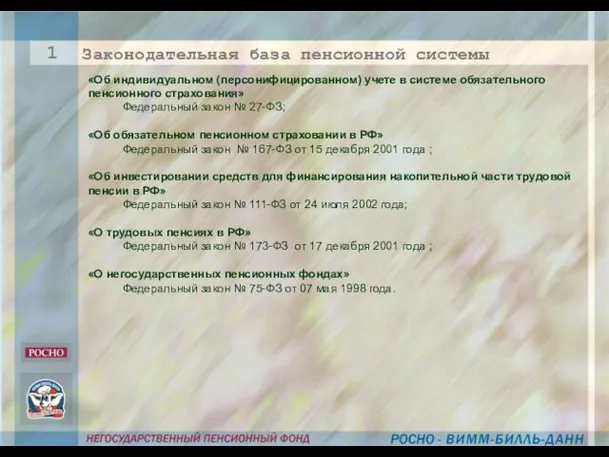

- 5. «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» Федеральный закон № 27-ФЗ; «Об обязательном пенсионном

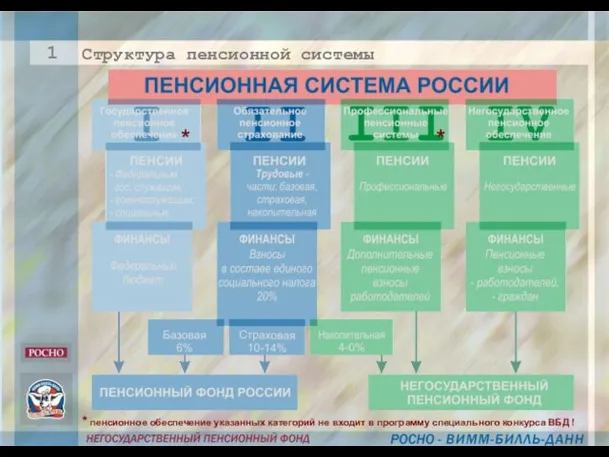

- 6. Структура пенсионной системы 1 * * * пенсионное обеспечение указанных категорий не входит в программу специального

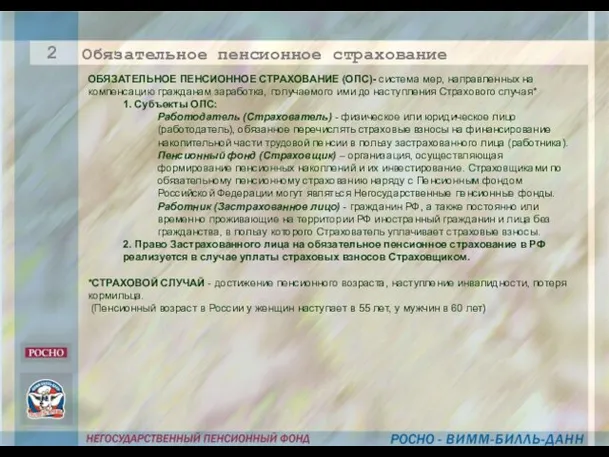

- 7. ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ (ОПС)- система мер, направленных на компенсацию гражданам заработка, получаемого ими до наступления Страхового

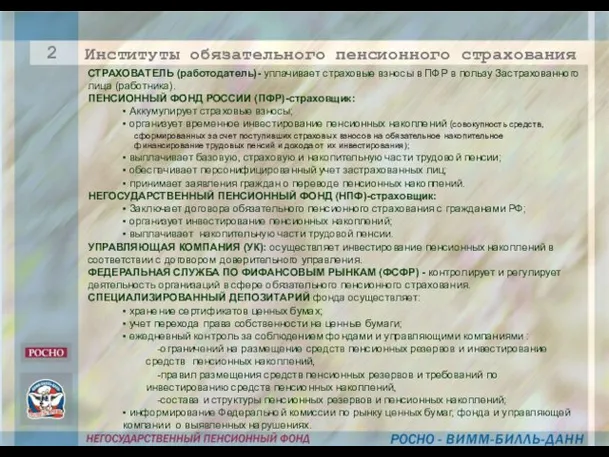

- 8. Институты обязательного пенсионного страхования 2 СТРАХОВАТЕЛЬ (работодатель)- уплачивает страховые взносы в ПФР в пользу Застрахованного лица

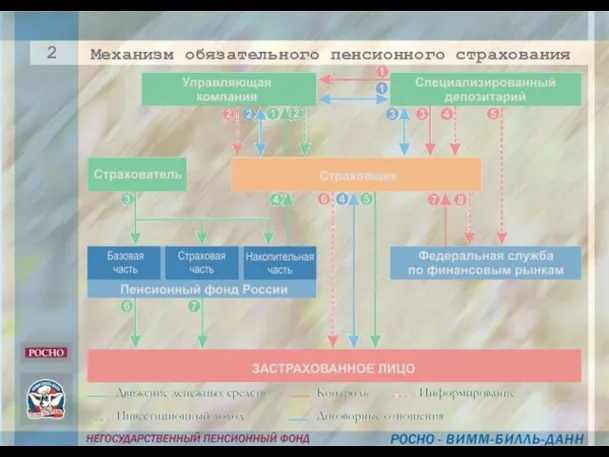

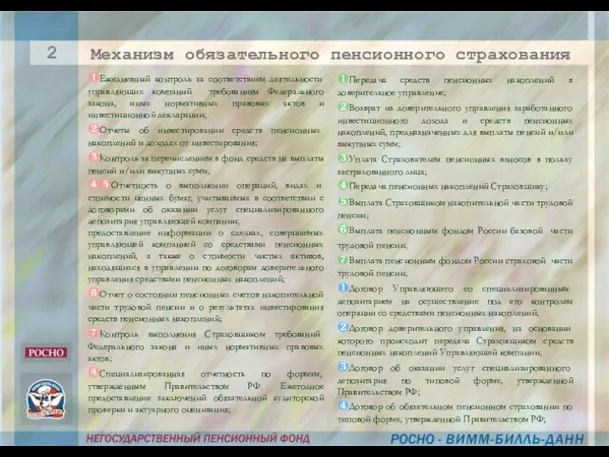

- 9. Механизм обязательного пенсионного страхования 2

- 10. ❶Ежедневный контроль за соответствием деятельности управляющих компаний требованиям Федерального закона, иных нормативных правовых актов и инвестиционной

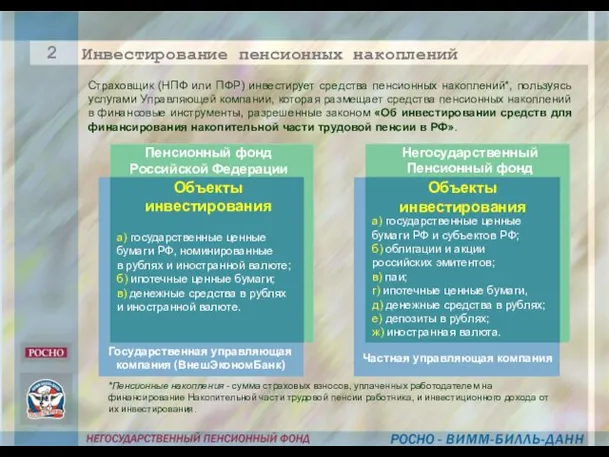

- 11. Пенсионный фонд Российской Федерации Негосударственный Пенсионный фонд Государственная управляющая компания (ВнешЭкономБанк) Частная управляющая компания Объекты инвестирования

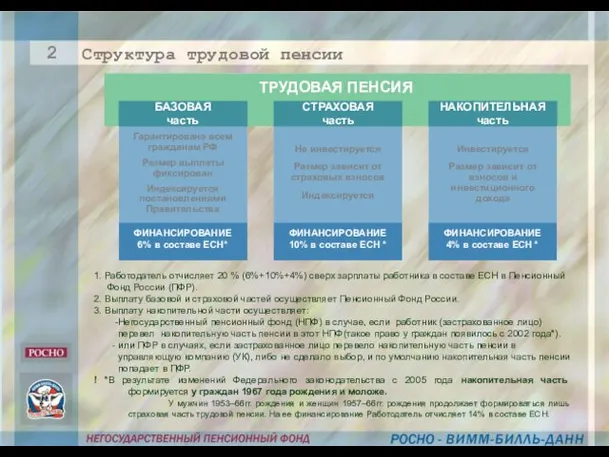

- 12. ТРУДОВАЯ ПЕНСИЯ БАЗОВАЯ часть СТРАХОВАЯ часть НАКОПИТЕЛЬНАЯ часть ФИНАНСИРОВАНИЕ 6% в составе ЕСН* ФИНАНСИРОВАНИЕ 10% в

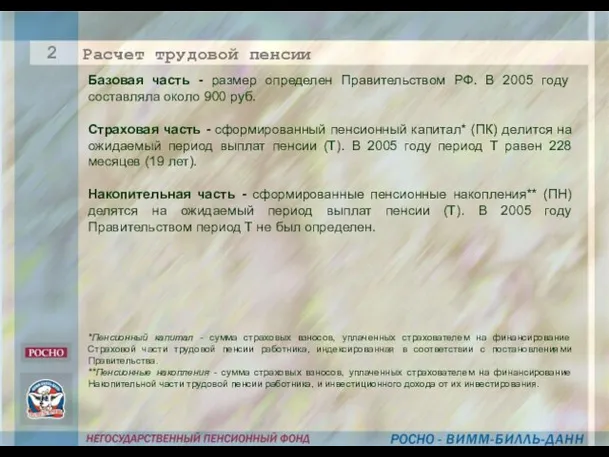

- 13. Базовая часть - размер определен Правительством РФ. В 2005 году составляла около 900 руб. Страховая часть

- 14. Расчет накопительной части трудовой пенсии 2 Для запуска калькулятора нажать кнопку «Расчет Накопительной части трудовой пенсии

- 15. Негосударственное пенсионное обеспечение: цели. 3 Помимо государственной пенсии пенсионная система включает в себя возможности формирования собственной

- 16. НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ (НПО) осуществляется независимо от Обязательного пенсионного страхования в соответствии с договором Негосударственного пенсионного

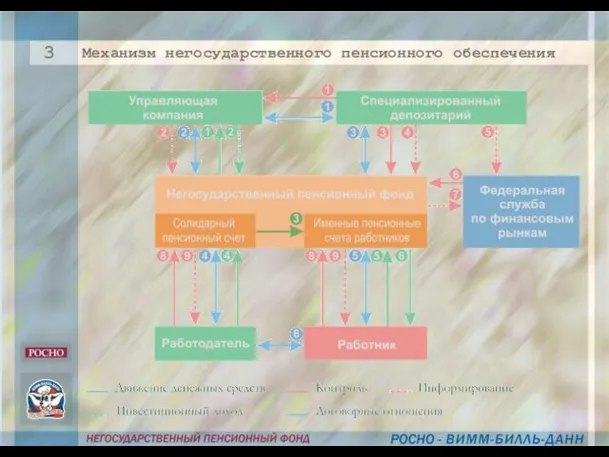

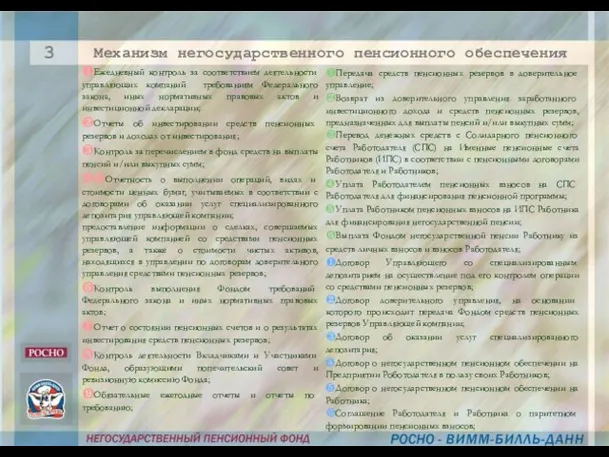

- 17. Механизм негосударственного пенсионного обеспечения 3

- 18. ❶Ежедневный контроль за соответствием деятельности управляющих компаний требованиям Федерального закона, иных нормативных правовых актов и инвестиционной

- 19. Расчет негосударственной (дополнительной) пенсии Размер негосударственной пенсии (НП) существенно зависит от источника ее формирования. Источниками формирования

- 20. Примеры расчета негосударственной пенсии С увеличением суммы взноса пропорционально увеличивается сумма пенсии. 3 Для физического лица

- 21. НЕГОСУДАРСТВЕННЫЙ ПЕНСИОННЫЙ ФОНД (НПФ) - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой

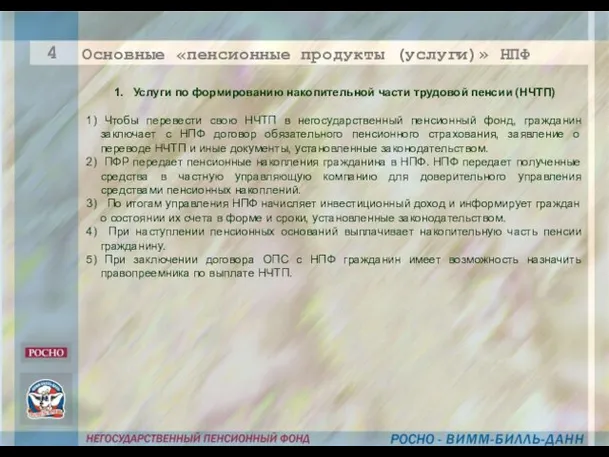

- 22. 1. Услуги по формированию накопительной части трудовой пенсии (НЧТП) 1) Чтобы перевести свою НЧТП в негосударственный

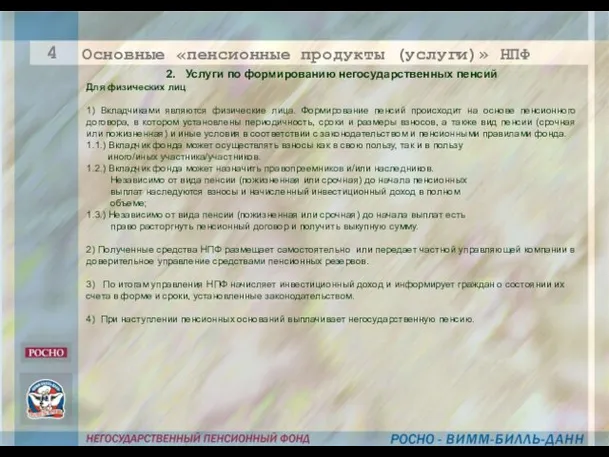

- 23. 2. Услуги по формированию негосударственных пенсий Для физических лиц 1) Вкладчиками являются физические лица. Формирование пенсий

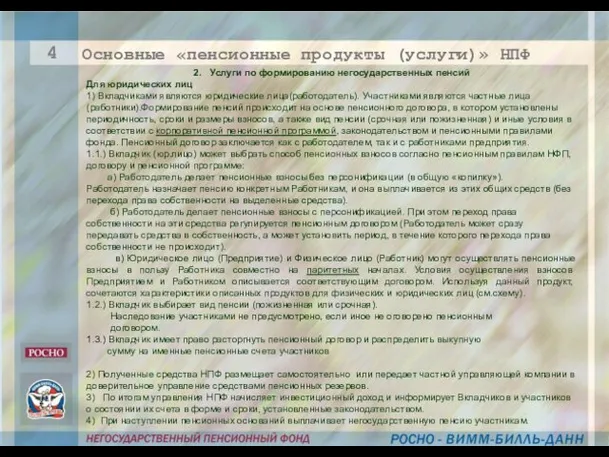

- 24. 2. Услуги по формированию негосударственных пенсий Для юридических лиц 1) Вкладчиками являются юридические лица(работодатель). Участниками являются

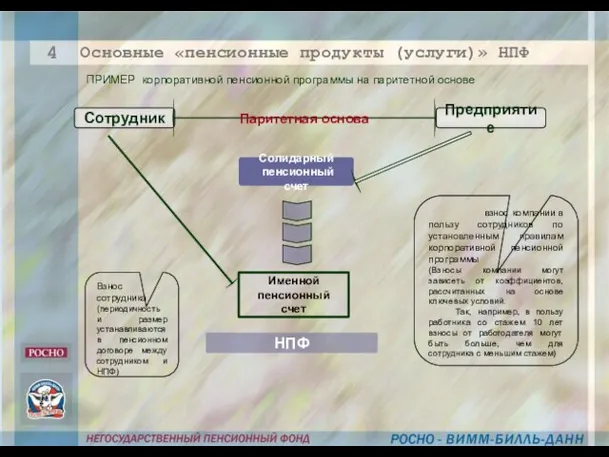

- 25. Солидарный пенсионный счет НПФ Сотрудник Предприятие Именной пенсионный счет Паритетная основа Взнос сотрудника (периодичность и размер

- 26. Трудовая пенсия ПЕНСИОНЕР Корпоративная пенсия Негосударственная пенсия Индивидуальная пенсия Сформирована установленными законом обязательными пенсионными платежами Работодателя

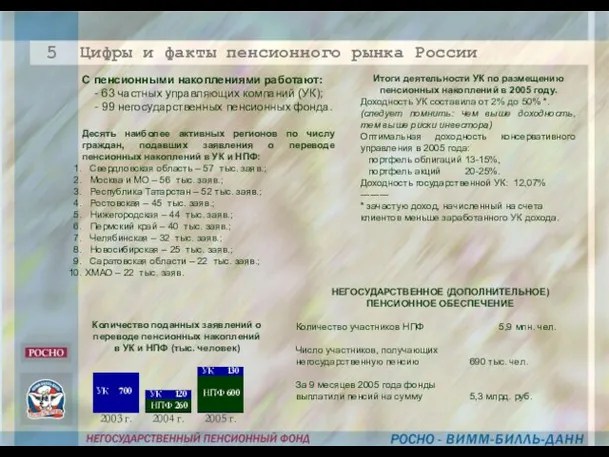

- 27. Цифры и факты пенсионного рынка России С пенсионными накоплениями работают: - 63 частных управляющих компаний (УК);

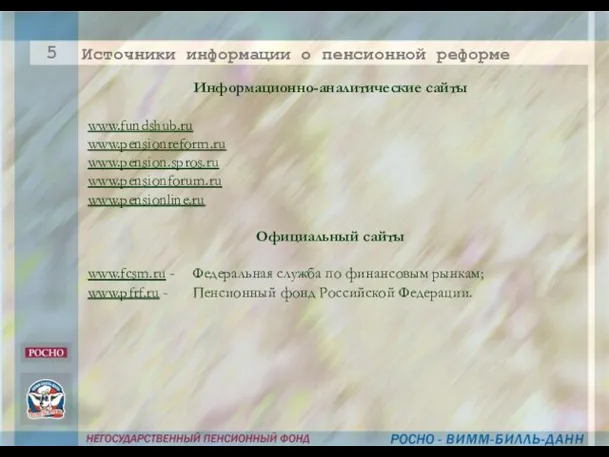

- 28. Информационно-аналитические сайты www.fundshub.ru www.pensionreform.ru www.pension.spros.ru www.pensionforum.ru www.pensionline.ru Официальный сайты www.fcsm.ru - Федеральная служба по финансовым рынкам;

- 30. Скачать презентацию

Слайд 2 Необходимость пенсионной реформы;

Цели пенсионной реформы;

Законодательная база пенсионной реформы;

Структура пенсионной системы;

Обязательное пенсионное

Необходимость пенсионной реформы;

Цели пенсионной реформы;

Законодательная база пенсионной реформы;

Структура пенсионной системы;

Обязательное пенсионное

Слайд 3 До 2002 года в России существовала пенсионная система, построенная на распределительном

До 2002 года в России существовала пенсионная система, построенная на распределительном

Слайд 41. Повышение благосостояния будущих пенсионеров ;

За счет длительного накопления и получения дохода

1. Повышение благосостояния будущих пенсионеров ;

За счет длительного накопления и получения дохода

Слайд 5«Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Федеральный закон №

«Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Федеральный закон №

Слайд 6Структура пенсионной системы

1

*

*

* пенсионное обеспечение указанных категорий не входит в программу специального

Структура пенсионной системы

1

*

*

* пенсионное обеспечение указанных категорий не входит в программу специального

Слайд 7ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ (ОПС)- система мер, направленных на компенсацию гражданам заработка, получаемого

ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ (ОПС)- система мер, направленных на компенсацию гражданам заработка, получаемого

Слайд 8Институты обязательного пенсионного страхования

2

СТРАХОВАТЕЛЬ (работодатель)- уплачивает страховые взносы в ПФР в пользу

Институты обязательного пенсионного страхования

2

СТРАХОВАТЕЛЬ (работодатель)- уплачивает страховые взносы в ПФР в пользу

Слайд 9Механизм обязательного пенсионного страхования

2

Механизм обязательного пенсионного страхования

2

Слайд 10❶Ежедневный контроль за соответствием деятельности управляющих компаний требованиям Федерального закона, иных нормативных

❶Ежедневный контроль за соответствием деятельности управляющих компаний требованиям Федерального закона, иных нормативных

Слайд 11Пенсионный фонд

Российской Федерации

Негосударственный

Пенсионный фонд

Государственная управляющая

компания (ВнешЭкономБанк)

Частная управляющая компания

Объекты

инвестирования

Объекты

инвестирования

а)

Пенсионный фонд

Российской Федерации

Негосударственный

Пенсионный фонд

Государственная управляющая

компания (ВнешЭкономБанк)

Частная управляющая компания

Объекты

инвестирования

Объекты

инвестирования

а)

Слайд 12ТРУДОВАЯ ПЕНСИЯ

БАЗОВАЯ

часть

СТРАХОВАЯ

часть

НАКОПИТЕЛЬНАЯ

часть

ФИНАНСИРОВАНИЕ

6% в составе ЕСН*

ФИНАНСИРОВАНИЕ

10% в составе ЕСН *

ФИНАНСИРОВАНИЕ

4% в составе ЕСН

ТРУДОВАЯ ПЕНСИЯ

БАЗОВАЯ

часть

СТРАХОВАЯ

часть

НАКОПИТЕЛЬНАЯ

часть

ФИНАНСИРОВАНИЕ

6% в составе ЕСН*

ФИНАНСИРОВАНИЕ

10% в составе ЕСН *

ФИНАНСИРОВАНИЕ

4% в составе ЕСН

Слайд 13Базовая часть - размер определен Правительством РФ. В 2005 году составляла около

Базовая часть - размер определен Правительством РФ. В 2005 году составляла около

Слайд 14Расчет накопительной части трудовой пенсии

2

Для запуска калькулятора нажать

кнопку «Расчет Накопительной части

Расчет накопительной части трудовой пенсии

2

Для запуска калькулятора нажать

кнопку «Расчет Накопительной части

Слайд 15Негосударственное пенсионное обеспечение: цели.

3

Помимо государственной пенсии пенсионная система включает в себя

Негосударственное пенсионное обеспечение: цели.

3

Помимо государственной пенсии пенсионная система включает в себя

Слайд 16НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ (НПО) осуществляется независимо от Обязательного пенсионного страхования в соответствии

НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ (НПО) осуществляется независимо от Обязательного пенсионного страхования в соответствии

Слайд 17Механизм негосударственного пенсионного обеспечения

3

Механизм негосударственного пенсионного обеспечения

3

Слайд 18❶Ежедневный контроль за соответствием деятельности управляющих компаний требованиям Федерального закона, иных нормативных

❶Ежедневный контроль за соответствием деятельности управляющих компаний требованиям Федерального закона, иных нормативных

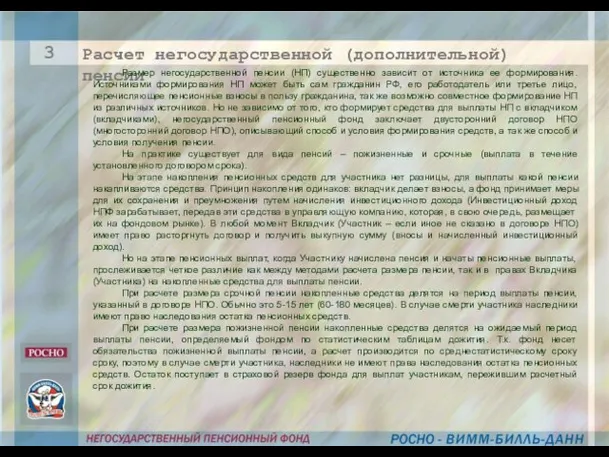

Слайд 19Расчет негосударственной (дополнительной) пенсии

Размер негосударственной пенсии (НП) существенно зависит от источника ее

Расчет негосударственной (дополнительной) пенсии

Размер негосударственной пенсии (НП) существенно зависит от источника ее

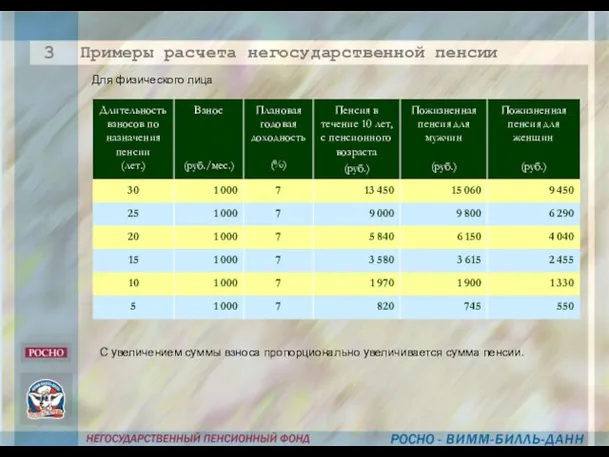

Слайд 20Примеры расчета негосударственной пенсии

С увеличением суммы взноса пропорционально увеличивается сумма пенсии.

3

Для физического

Примеры расчета негосударственной пенсии

С увеличением суммы взноса пропорционально увеличивается сумма пенсии.

3

Для физического

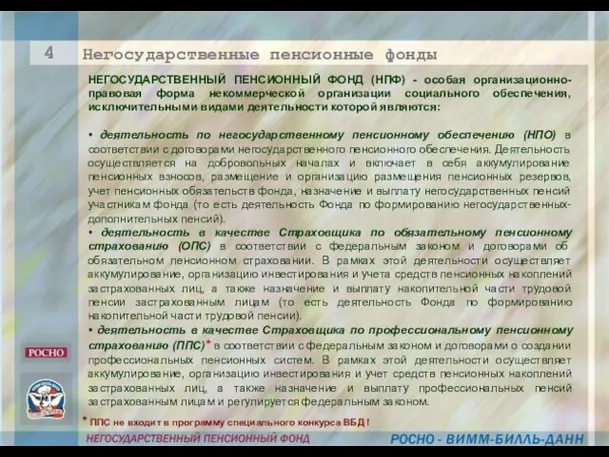

Слайд 21НЕГОСУДАРСТВЕННЫЙ ПЕНСИОННЫЙ ФОНД (НПФ) - особая организационно-правовая форма некоммерческой организации социального обеспечения,

НЕГОСУДАРСТВЕННЫЙ ПЕНСИОННЫЙ ФОНД (НПФ) - особая организационно-правовая форма некоммерческой организации социального обеспечения,

Слайд 221. Услуги по формированию накопительной части трудовой пенсии (НЧТП)

1) Чтобы перевести свою

1. Услуги по формированию накопительной части трудовой пенсии (НЧТП)

1) Чтобы перевести свою

Слайд 232. Услуги по формированию негосударственных пенсий

Для физических лиц

1) Вкладчиками являются физические лица.

2. Услуги по формированию негосударственных пенсий

Для физических лиц

1) Вкладчиками являются физические лица.

Слайд 242. Услуги по формированию негосударственных пенсий

Для юридических лиц

1) Вкладчиками являются юридические лица(работодатель).

2. Услуги по формированию негосударственных пенсий

Для юридических лиц

1) Вкладчиками являются юридические лица(работодатель).

Слайд 25Солидарный

пенсионный счет

НПФ

Сотрудник

Предприятие

Именной

пенсионный

счет

Паритетная основа

Взнос сотрудника

(периодичность и размер устанавливаются

Солидарный

пенсионный счет

НПФ

Сотрудник

Предприятие

Именной

пенсионный

счет

Паритетная основа

Взнос сотрудника

(периодичность и размер устанавливаются

Слайд 26Трудовая пенсия

ПЕНСИОНЕР

Корпоративная пенсия

Негосударственная пенсия

Индивидуальная пенсия

Сформирована установленными законом обязательными пенсионными

Трудовая пенсия

ПЕНСИОНЕР

Корпоративная пенсия

Негосударственная пенсия

Индивидуальная пенсия

Сформирована установленными законом обязательными пенсионными

Слайд 27Цифры и факты пенсионного рынка России

С пенсионными накоплениями работают:

- 63 частных

Цифры и факты пенсионного рынка России

С пенсионными накоплениями работают:

- 63 частных

Слайд 28Информационно-аналитические сайты

www.fundshub.ru

www.pensionreform.ru

www.pension.spros.ru

www.pensionforum.ru

www.pensionline.ru

Официальный сайты

www.fcsm.ru - Федеральная служба по финансовым рынкам;

www.pfrf.ru -

Информационно-аналитические сайты

www.fundshub.ru

www.pensionreform.ru

www.pension.spros.ru

www.pensionforum.ru

www.pensionline.ru

Официальный сайты

www.fcsm.ru - Федеральная служба по финансовым рынкам;

www.pfrf.ru -

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5 Rvany_burger

Rvany_burger Музыкальные инструменты Коми края

Музыкальные инструменты Коми края Проповедь. Дерево или вереск

Проповедь. Дерево или вереск назначение устройства и принцип действия гид систем тракторов3

назначение устройства и принцип действия гид систем тракторов3 Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи

Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи 3 класс Порядок действий класс.

3 класс Порядок действий класс. Осенний пейзаж

Осенний пейзаж Презентация EchoLink !!!

Презентация EchoLink !!! Учебный тренажёр ЕГЭ - Орфография и пунктуация

Учебный тренажёр ЕГЭ - Орфография и пунктуация Чехов и Левитан

Чехов и Левитан Организованная преступность

Организованная преступность Классный час Сталинградская битва

Классный час Сталинградская битва Презентация на тему Физическая культура в странах Древнего Востока

Презентация на тему Физическая культура в странах Древнего Востока  Творческий проект

Творческий проект Предраковые заболевания слизистой оболочки рта и красной каймы

Предраковые заболевания слизистой оболочки рта и красной каймы «Государственно-общественное управление образованием»

«Государственно-общественное управление образованием» Обучение страноведению с применением информационно-коммуникационных технологий

Обучение страноведению с применением информационно-коммуникационных технологий Виконання завдань технічного забезпечення

Виконання завдань технічного забезпечення Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ

Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери

Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери Презентация_33

Презентация_33 Презентация на тему Буддизм (5 класс)

Презентация на тему Буддизм (5 класс) Средний класс в Украине

Средний класс в Украине 4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1

4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1 РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД

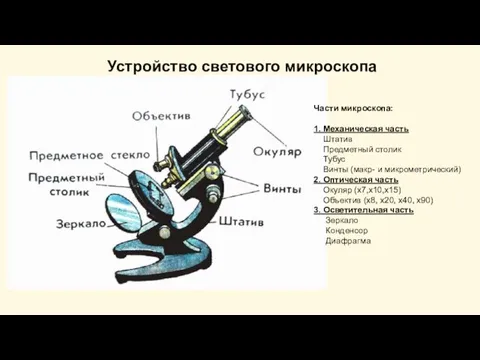

РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД USTROI_774_STVO_MIKROSKOPA_preparaty

USTROI_774_STVO_MIKROSKOPA_preparaty Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок

Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок