1 НАЛОГОВЫЙ УЧЕТ КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ. АВАНСОВЫЕ ПЛАТЕЖИ ИНВЕСТИЦИОННЫЕ НАЛОГОВЫЕ ПРЕФЕРЕНЦИИ.

- 1 НАЛОГОВЫЙ УЧЕТ КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ. АВАНСОВЫЕ ПЛАТЕЖИ ИНВЕСТИЦИОННЫЕ НАЛОГОВЫЕ ПРЕФЕРЕНЦИИ.

Содержание

- 2. Налоговый учет - процесс ведения налогоплательщиком (налоговым агентом) учетной документации в соответствии с требованиями Налогового Кодекса

- 3. Индивидуальный предприниматель, применяющий специальный налоговый режим на основе патента, осуществляет ведение налогового учета по форме, установленной

- 4. составляется на бумажном и (или) электронном носителях и представляется органам налоговой службы при проведении налоговой проверки

- 5. Налоговая учетная политика - принятый налогоплательщиком (налоговым агентом) документ, устанавливающий порядок ведения налогового учета с соблюдением

- 6. Налогоплательщики, применяющие специальный налоговый режим для субъектов малого бизнеса, специальный налоговый режим для крестьянских или фермерских

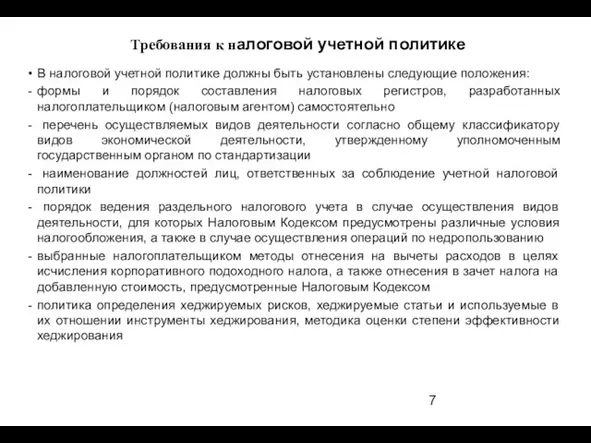

- 7. В налоговой учетной политике должны быть установлены следующие положения: формы и порядок составления налоговых регистров, разработанных

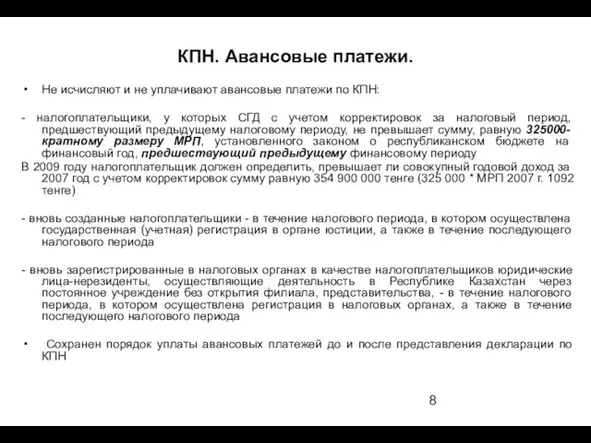

- 8. Не исчисляют и не уплачивают авансовые платежи по КПН: - налогоплательщики, у которых СГД с учетом

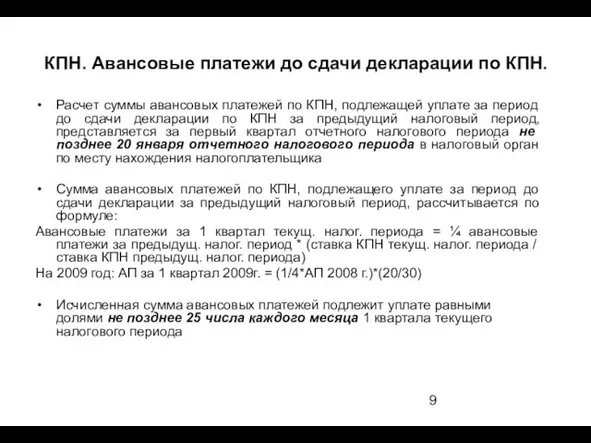

- 9. КПН. Авансовые платежи до сдачи декларации по КПН. Расчет суммы авансовых платежей по КПН, подлежащей уплате

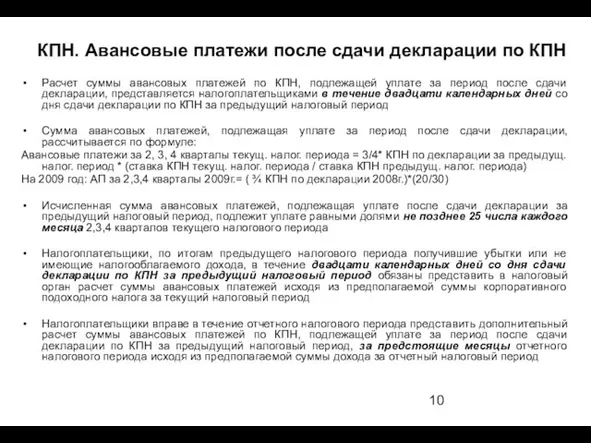

- 10. КПН. Авансовые платежи после сдачи декларации по КПН Расчет суммы авансовых платежей по КПН, подлежащей уплате

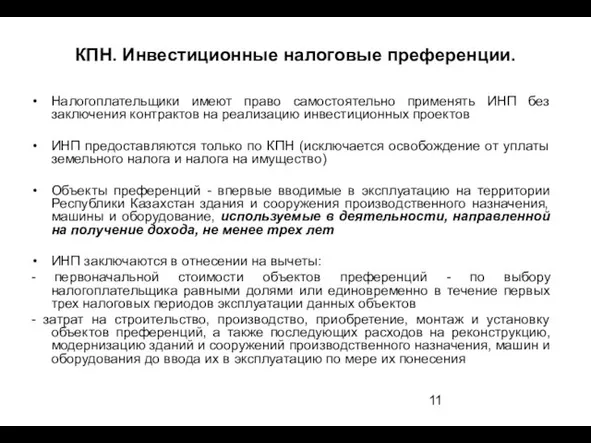

- 11. КПН. Инвестиционные налоговые преференции. Налогоплательщики имеют право самостоятельно применять ИНП без заключения контрактов на реализацию инвестиционных

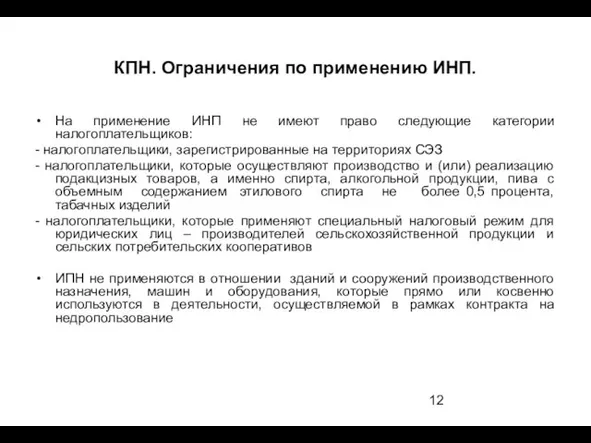

- 12. КПН. Ограничения по применению ИНП. На применение ИНП не имеют право следующие категории налогоплательщиков: - налогоплательщики,

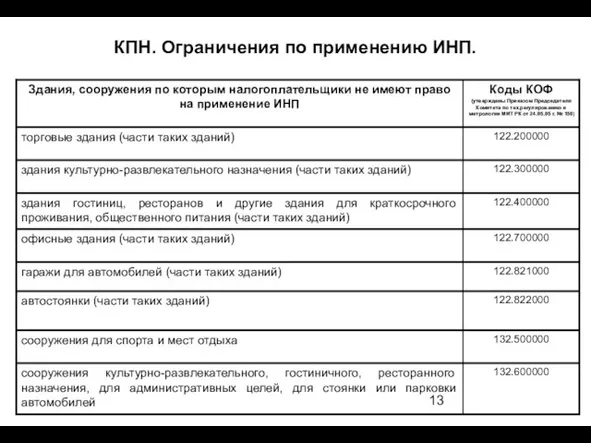

- 13. КПН. Ограничения по применению ИНП.

- 15. Скачать презентацию

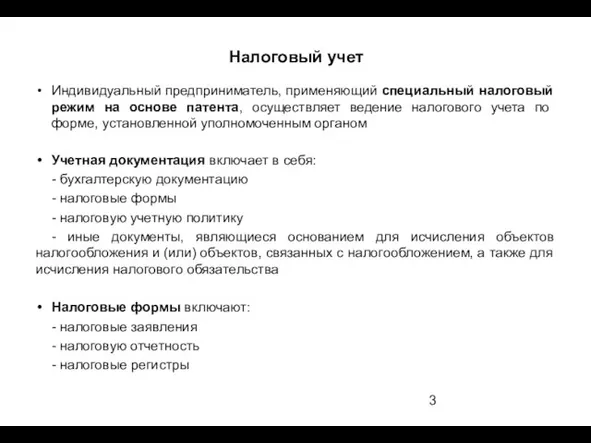

Слайд 2 Налоговый учет - процесс ведения налогоплательщиком (налоговым агентом) учетной документации в

Налоговый учет - процесс ведения налогоплательщиком (налоговым агентом) учетной документации в

Слайд 3Индивидуальный предприниматель, применяющий специальный налоговый режим на основе патента, осуществляет ведение налогового

Индивидуальный предприниматель, применяющий специальный налоговый режим на основе патента, осуществляет ведение налогового

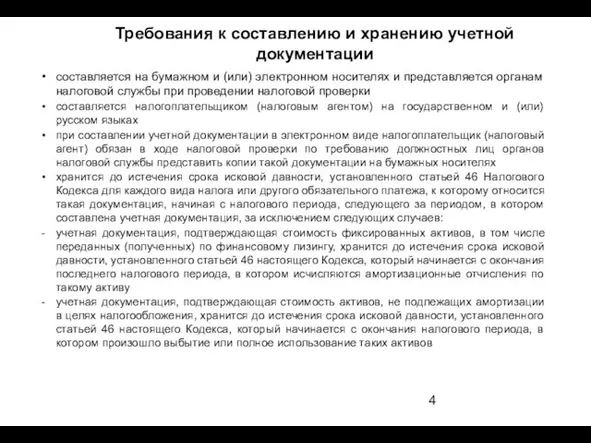

Слайд 4составляется на бумажном и (или) электронном носителях и представляется органам налоговой службы

составляется на бумажном и (или) электронном носителях и представляется органам налоговой службы

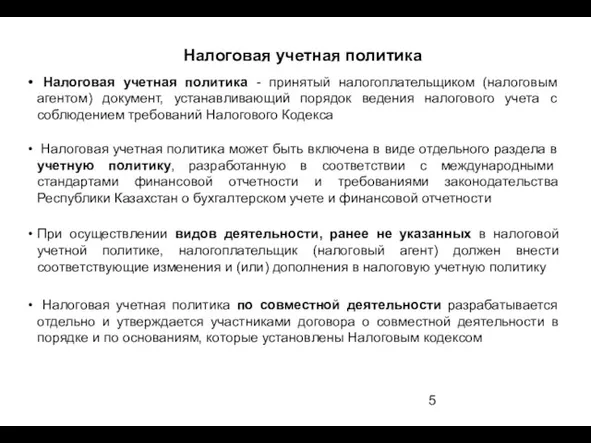

Слайд 5 Налоговая учетная политика - принятый налогоплательщиком (налоговым агентом) документ, устанавливающий порядок

Налоговая учетная политика - принятый налогоплательщиком (налоговым агентом) документ, устанавливающий порядок

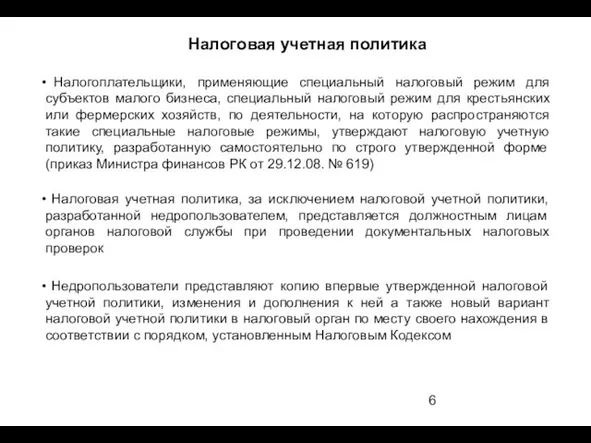

Слайд 6 Налогоплательщики, применяющие специальный налоговый режим для субъектов малого бизнеса, специальный налоговый

Налогоплательщики, применяющие специальный налоговый режим для субъектов малого бизнеса, специальный налоговый

Слайд 7В налоговой учетной политике должны быть установлены следующие положения:

формы и порядок составления

В налоговой учетной политике должны быть установлены следующие положения:

формы и порядок составления

Слайд 8Не исчисляют и не уплачивают авансовые платежи по КПН:

- налогоплательщики, у которых

- налогоплательщики, у которых

Слайд 9КПН. Авансовые платежи до сдачи декларации по КПН.

Расчет суммы авансовых платежей по

КПН. Авансовые платежи до сдачи декларации по КПН.

Расчет суммы авансовых платежей по

Слайд 10КПН. Авансовые платежи после сдачи декларации по КПН

Расчет суммы авансовых платежей

КПН. Авансовые платежи после сдачи декларации по КПН

Расчет суммы авансовых платежей

Слайд 11КПН. Инвестиционные налоговые преференции.

Налогоплательщики имеют право самостоятельно применять ИНП без заключения контрактов

КПН. Инвестиционные налоговые преференции.

Налогоплательщики имеют право самостоятельно применять ИНП без заключения контрактов

Слайд 12КПН. Ограничения по применению ИНП.

На применение ИНП не имеют право следующие категории

КПН. Ограничения по применению ИНП.

На применение ИНП не имеют право следующие категории

Слайд 13КПН. Ограничения по применению ИНП.

КПН. Ограничения по применению ИНП.

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах