- 1С-Рейтинг: Учет спецодежды и инвентаря для 1С:Предприятие 8

Содержание

- 2. Назначение прикладного решения Спецодежда и инвентарь представляют собой разновидность товарно-материальных ценностей (ТМЦ), которые при передаче в

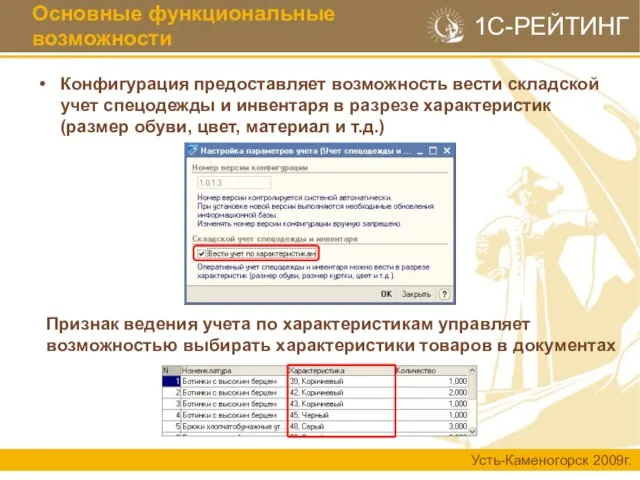

- 3. Конфигурация предоставляет возможность вести складской учет спецодежды и инвентаря в разрезе характеристик (размер обуви, цвет, материал

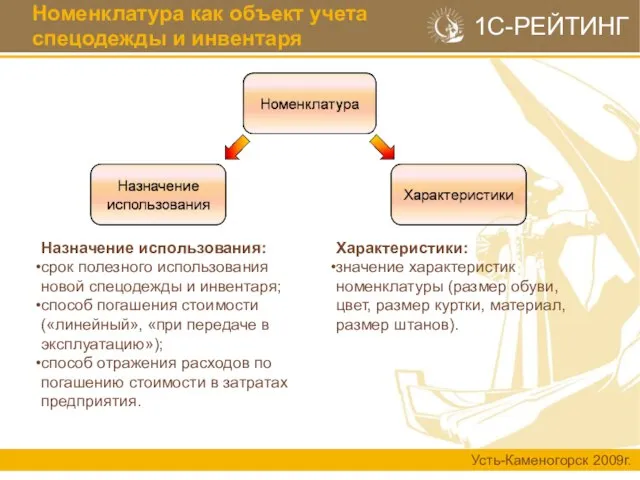

- 4. Номенклатура как объект учета спецодежды и инвентаря Назначение использования: срок полезного использования новой спецодежды и инвентаря;

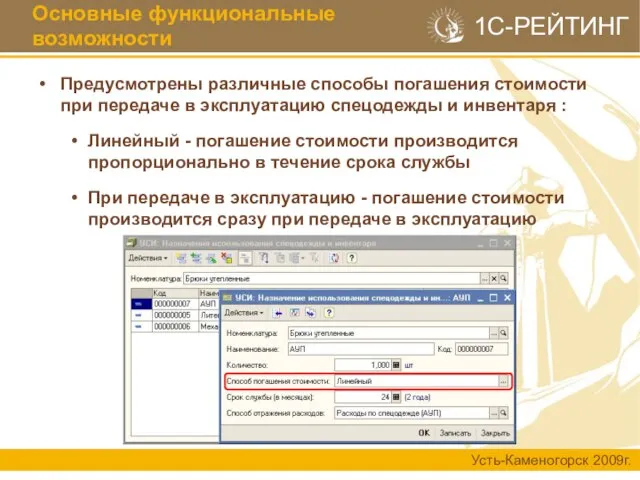

- 5. Предусмотрены различные способы погашения стоимости при передаче в эксплуатацию спецодежды и инвентаря : Линейный - погашение

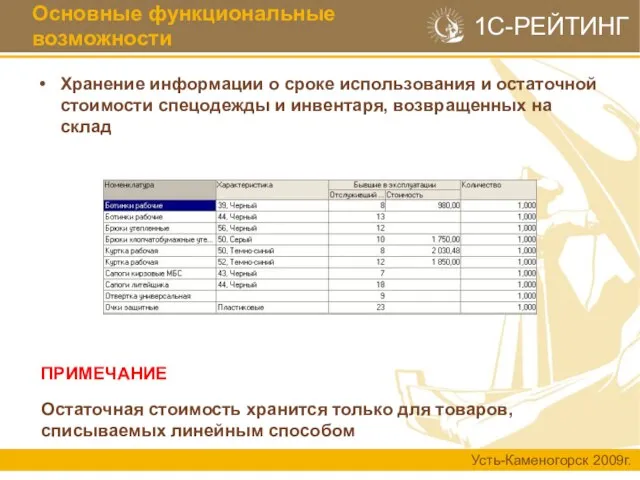

- 6. Хранение информации о сроке использования и остаточной стоимости спецодежды и инвентаря, возвращенных на склад Основные функциональные

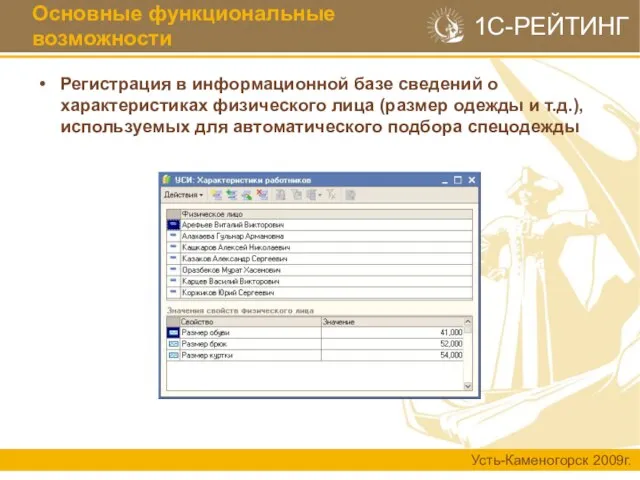

- 7. Регистрация в информационной базе сведений о характеристиках физического лица (размер одежды и т.д.), используемых для автоматического

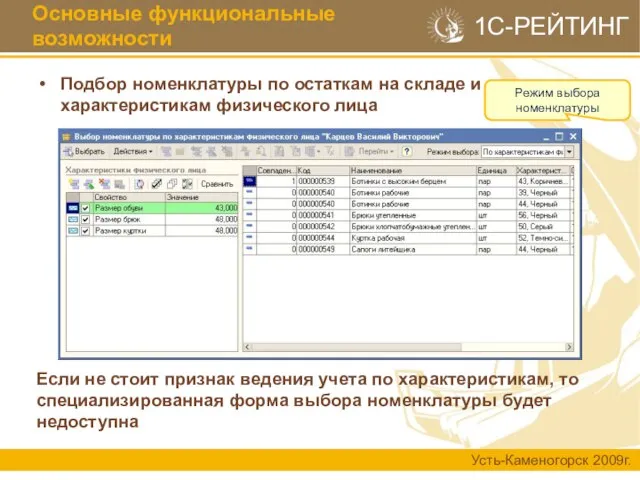

- 8. Подбор номенклатуры по остаткам на складе и характеристикам физического лица Основные функциональные возможности Если не стоит

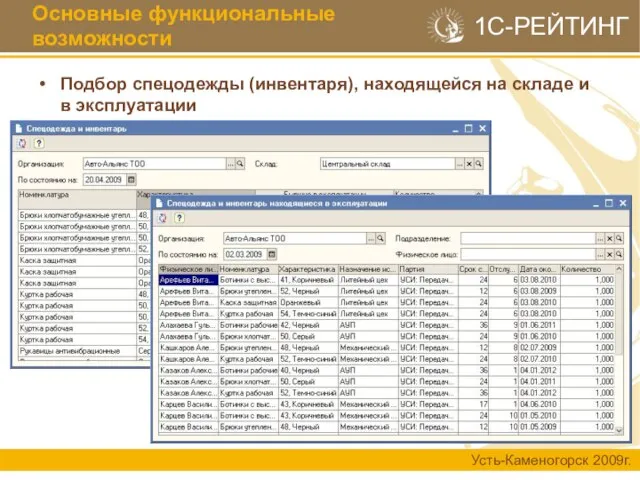

- 9. Подбор спецодежды (инвентаря), находящейся на складе и в эксплуатации Основные функциональные возможности

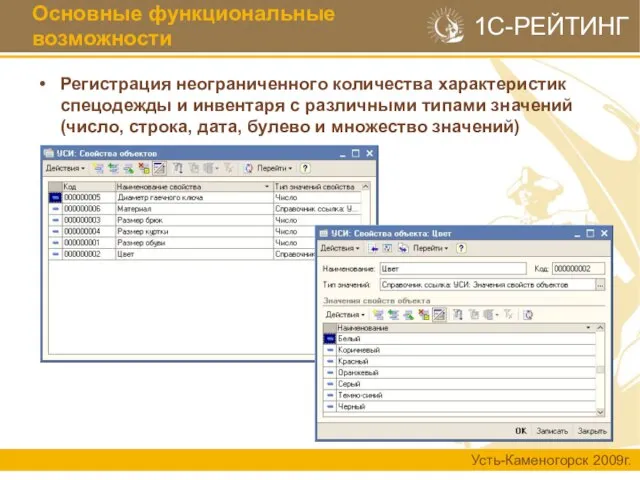

- 10. Регистрация неограниченного количества характеристик спецодежды и инвентаря с различными типами значений (число, строка, дата, булево и

- 11. Схема поступления спецодежды и инвентаря на склад

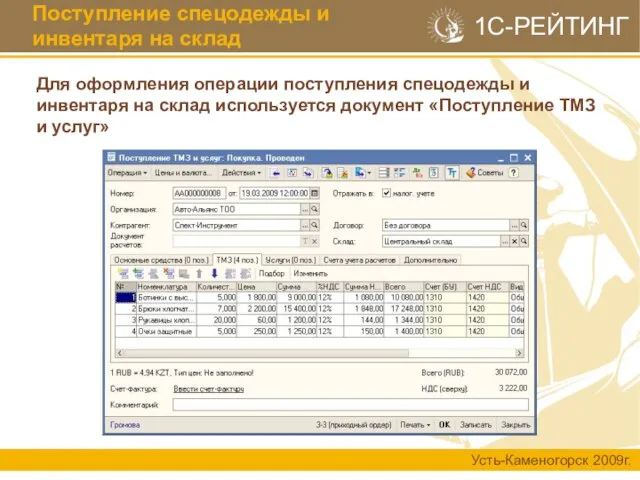

- 12. Поступление спецодежды и инвентаря на склад Для оформления операции поступления спецодежды и инвентаря на склад используется

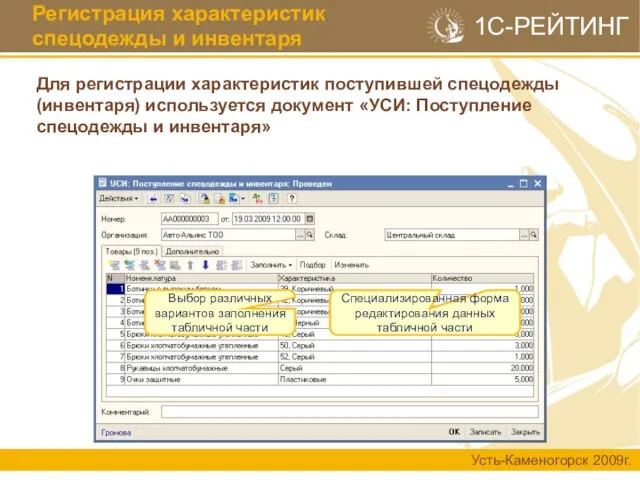

- 13. Регистрация характеристик спецодежды и инвентаря Для регистрации характеристик поступившей спецодежды (инвентаря) используется документ «УСИ: Поступление спецодежды

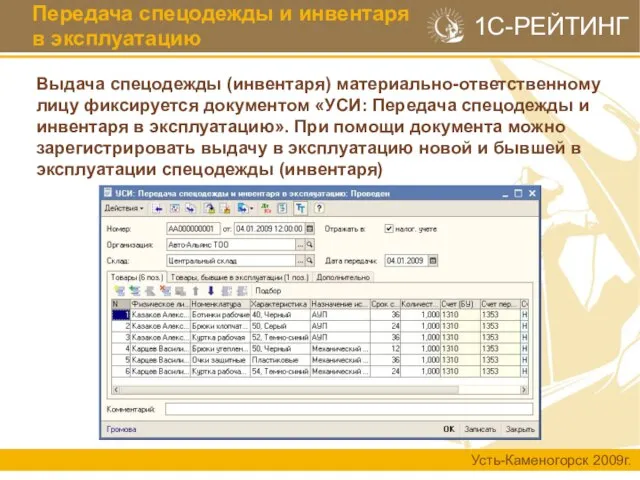

- 14. Передача спецодежды и инвентаря в эксплуатацию Выдача спецодежды (инвентаря) материально-ответственному лицу фиксируется документом «УСИ: Передача спецодежды

- 15. Автоматизируемая учетная цепочка

- 16. Возврат спецодежды и инвентаря из эксплуатации Спецодежда (инвентарь), срок службы которой не истек, может быть возвращена

- 17. Списание спецодежды и инвентаря Для списания спецодежды (инвентаря) с учетных регистров по причине полного износа или

- 18. Погашение стоимости спецодежды и инвентаря Для спецодежды (инвентаря), стоимость которой списывается линейным способом необходимо ежемесячно погашать

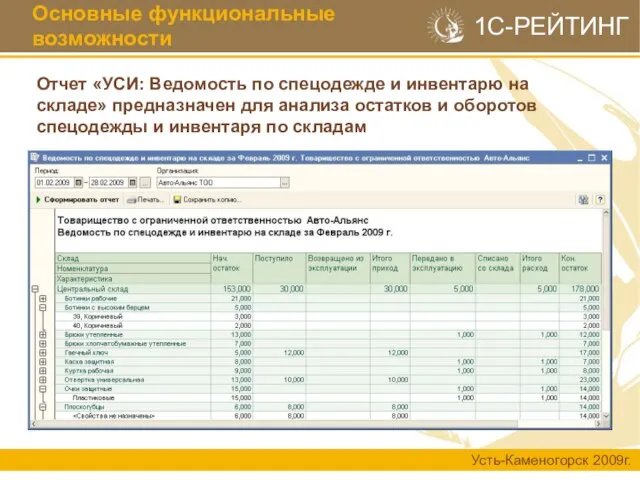

- 19. Отчет «УСИ: Ведомость по спецодежде и инвентарю на складе» предназначен для анализа остатков и оборотов спецодежды

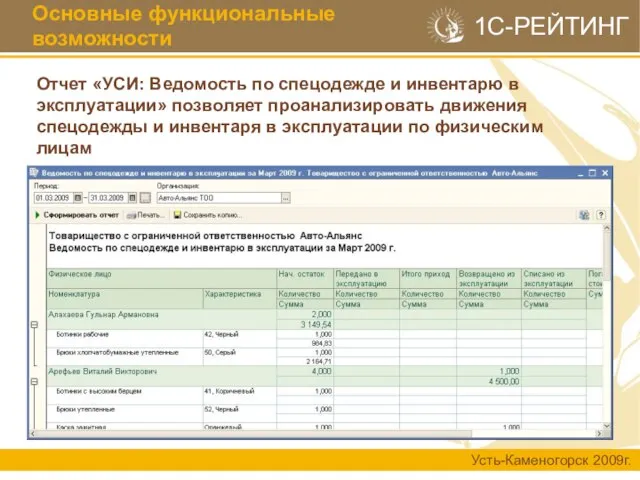

- 20. Отчет «УСИ: Ведомость по спецодежде и инвентарю в эксплуатации» позволяет проанализировать движения спецодежды и инвентаря в

- 21. Для ознакомления с возможностями прикладного решения (как и любого другого отраслевого решения компании «1С-Рейтинг») можно воспользоваться

- 23. Скачать презентацию

Слайд 2Назначение прикладного решения

Спецодежда и инвентарь представляют собой разновидность товарно-материальных ценностей (ТМЦ), которые

Назначение прикладного решения

Спецодежда и инвентарь представляют собой разновидность товарно-материальных ценностей (ТМЦ), которые

Слайд 3Конфигурация предоставляет возможность вести складской учет спецодежды и инвентаря в разрезе характеристик

Конфигурация предоставляет возможность вести складской учет спецодежды и инвентаря в разрезе характеристик

Слайд 4Номенклатура как объект учета спецодежды и инвентаря

Назначение использования:

срок полезного использования новой спецодежды

Номенклатура как объект учета спецодежды и инвентаря

Назначение использования:

срок полезного использования новой спецодежды

Слайд 5Предусмотрены различные способы погашения стоимости при передаче в эксплуатацию спецодежды и инвентаря

Предусмотрены различные способы погашения стоимости при передаче в эксплуатацию спецодежды и инвентаря

Слайд 6Хранение информации о сроке использования и остаточной стоимости спецодежды и инвентаря, возвращенных

Хранение информации о сроке использования и остаточной стоимости спецодежды и инвентаря, возвращенных

Слайд 7Регистрация в информационной базе сведений о характеристиках физического лица (размер одежды и

Регистрация в информационной базе сведений о характеристиках физического лица (размер одежды и

Слайд 8Подбор номенклатуры по остаткам на складе и характеристикам физического лица

Основные функциональные возможности

Если

Подбор номенклатуры по остаткам на складе и характеристикам физического лица

Основные функциональные возможности

Если

Слайд 9Подбор спецодежды (инвентаря), находящейся на складе и в эксплуатации

Основные функциональные возможности

Подбор спецодежды (инвентаря), находящейся на складе и в эксплуатации

Основные функциональные возможности

Слайд 10Регистрация неограниченного количества характеристик спецодежды и инвентаря с различными типами значений (число,

Регистрация неограниченного количества характеристик спецодежды и инвентаря с различными типами значений (число,

Слайд 11Схема поступления спецодежды и инвентаря на склад

Схема поступления спецодежды и инвентаря на склад

Слайд 12Поступление спецодежды и инвентаря на склад

Для оформления операции поступления спецодежды и инвентаря

Поступление спецодежды и инвентаря на склад

Для оформления операции поступления спецодежды и инвентаря

Слайд 13Регистрация характеристик спецодежды и инвентаря

Для регистрации характеристик поступившей спецодежды (инвентаря) используется документ

Регистрация характеристик спецодежды и инвентаря

Для регистрации характеристик поступившей спецодежды (инвентаря) используется документ

Слайд 14Передача спецодежды и инвентаря в эксплуатацию

Выдача спецодежды (инвентаря) материально-ответственному лицу фиксируется документом

Передача спецодежды и инвентаря в эксплуатацию

Выдача спецодежды (инвентаря) материально-ответственному лицу фиксируется документом

Слайд 15Автоматизируемая учетная цепочка

Автоматизируемая учетная цепочка

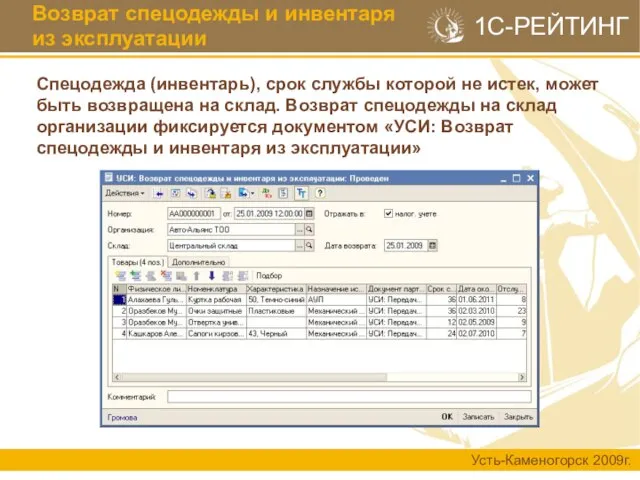

Слайд 16Возврат спецодежды и инвентаря из эксплуатации

Спецодежда (инвентарь), срок службы которой не истек,

Возврат спецодежды и инвентаря из эксплуатации

Спецодежда (инвентарь), срок службы которой не истек,

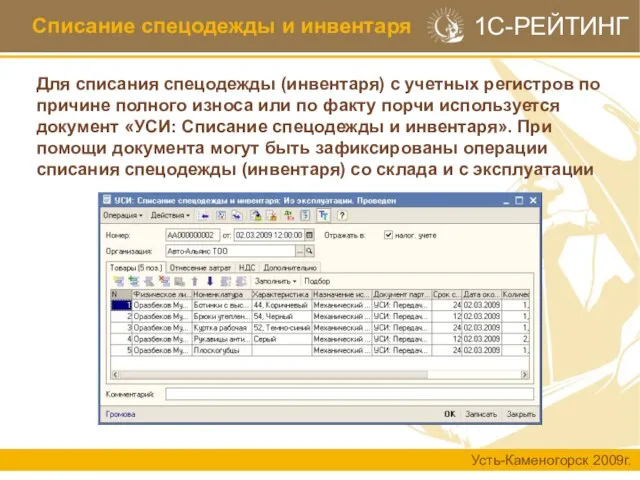

Слайд 17Списание спецодежды и инвентаря

Для списания спецодежды (инвентаря) с учетных регистров по причине

Списание спецодежды и инвентаря

Для списания спецодежды (инвентаря) с учетных регистров по причине

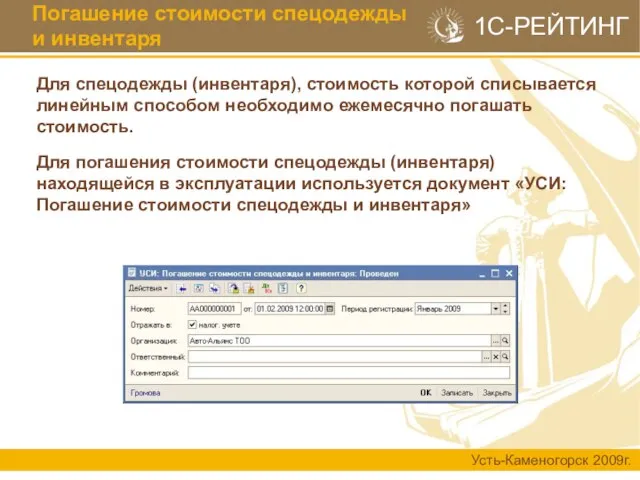

Слайд 18Погашение стоимости спецодежды и инвентаря

Для спецодежды (инвентаря), стоимость которой списывается линейным способом

Погашение стоимости спецодежды и инвентаря

Для спецодежды (инвентаря), стоимость которой списывается линейным способом

Слайд 19Отчет «УСИ: Ведомость по спецодежде и инвентарю на складе» предназначен для анализа

Отчет «УСИ: Ведомость по спецодежде и инвентарю на складе» предназначен для анализа

Слайд 20Отчет «УСИ: Ведомость по спецодежде и инвентарю в эксплуатации» позволяет проанализировать движения

Отчет «УСИ: Ведомость по спецодежде и инвентарю в эксплуатации» позволяет проанализировать движения

Слайд 21Для ознакомления с возможностями прикладного решения (как и любого другого отраслевого решения

Для ознакомления с возможностями прикладного решения (как и любого другого отраслевого решения

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану