2 2 Грамотный управленческий финансовый учет на основе правильной методологии Мы собрали опыт десятков крупнейших Российских комп

- 2 2 Грамотный управленческий финансовый учет на основе правильной методологии Мы собрали опыт десятков крупнейших Российских комп

Содержание

- 2. Грамотный управленческий финансовый учет на основе правильной методологии Мы собрали опыт десятков крупнейших Российских компаний и

- 3. Структура линейки «БИТ.ФИНАНС» 4 коробочных решения: 1. «БИТ: Управление денежными средствами» 2. «БИТ: Казначейство и Бюджетирование»

- 4. Решает следующие задачи: Обеспечивает параллельный учет хозяйственных операций исходя из их экономической сущности, а не юридического

- 5. Решает следующие задачи: Отражение информации в разрезах аналитики актуальной для управленческого учета Формирование отчетности для анализа

- 6. ПРОГРАММНЫЙ ПРОДУКТ «БИТ: Управленческий учет» подсистема «МСФО»

- 7. План счетов международный Отдельный план счетов международного учета. Может быть откорректирован или полностью внесен новый. Отдельный

- 8. Механизм трансляции Механизм трансляции может формировать движения on-line или в режиме отложенного пакетного проведения.

- 9. Механизм трансляции Правила трансляции могут быть назначены одной организации, группе организаций или всем организациям одновременно. Существует

- 10. Механизм трансляции Неограниченное количество условий для установления соответствий В качестве условий могут выступать не только субконто

- 11. Учет основных средств Учет основных средств в МСФО регламентируется IAS 16. Все основные средства разделены на

- 12. Основные средства Реализован необходимый и достаточный перечень документов для отражения учета основных средств согласно МСФО (согласно

- 13. Инвестиционная собственность Реализована возможность разделения объектов основных средств (согласно IAS 16) и инвестиционной собственности (согласно IAS

- 14. Нематериальные активы Учет нематериальных активов (согласно IAS 38) предусмотрен в разрезе классов. Аналогично учету основных средств

- 15. Механизм закрытия счетов В конфигурации существует «Механизм закрытия счетов». Позволяет настроить независимые алгоритмы распределения для бухгалтерского

- 16. Механизм закрытого периода Реализован механизм «Закрытие периода по МСФО». Активация механизма осуществляется для каждой организации раздельно.

- 17. Формирование финансовой отчетности и финансовый анализ Механизм позволяет формировать отчетность в пользовательском режиме. Форма представления финансовых

- 18. Дополнительные возможности Загрузка данных из Excel Настройка прав доступа Интерактивная справка пользователя Система поддержки пользователя

- 19. 1. Загрузка данных из Excel Механизм загрузки «Обмен данными Excel» предоставляет возможность выполнить при начале работы

- 20. 2. Настройка прав доступ

- 21. 3. Интерактивная справка пользователя

- 22. 4. Система поддержки пользователя

- 23. ПРОГРАММНЫЙ ПРОДУКТ «БИТ: Управленческий учет» ЗАКЛЮЧЕНИЕ

- 24. РЕШЕНИЯ «БИТ.ФИНАНС» уже выбрали:

- 25. МЫ ЖДЕМ ВАС! Подробная информация на FINANCE.1CBIT.RU Тестовый доступ с вашего рабочего места Демонстрация у вас

- 27. Скачать презентацию

Слайд 2Грамотный управленческий финансовый учет на основе правильной методологии

Мы собрали опыт десятков крупнейших

Российских

Грамотный управленческий финансовый учет на основе правильной методологии

Мы собрали опыт десятков крупнейших

Российских

Слайд 3Структура линейки «БИТ.ФИНАНС»

4 коробочных решения:

1. «БИТ: Управление денежными средствами»

2. «БИТ: Казначейство и

Структура линейки «БИТ.ФИНАНС»

4 коробочных решения:

1. «БИТ: Управление денежными средствами»

2. «БИТ: Казначейство и

Слайд 4Решает следующие задачи:

Обеспечивает параллельный учет хозяйственных операций исходя из их экономической сущности,

Решает следующие задачи:

Обеспечивает параллельный учет хозяйственных операций исходя из их экономической сущности,

Слайд 5Решает следующие задачи:

Отражение информации в разрезах аналитики актуальной для управленческого учета

Формирование отчетности

Решает следующие задачи:

Отражение информации в разрезах аналитики актуальной для управленческого учета

Формирование отчетности

Слайд 6ПРОГРАММНЫЙ ПРОДУКТ

«БИТ: Управленческий учет»

подсистема

«МСФО»

ПРОГРАММНЫЙ ПРОДУКТ

«БИТ: Управленческий учет»

подсистема

«МСФО»

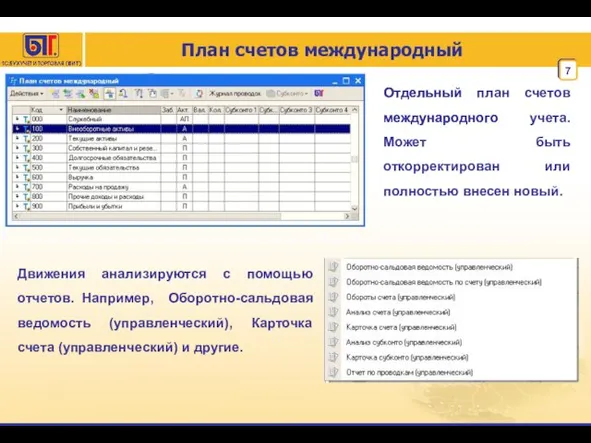

Слайд 7План счетов международный

Отдельный план счетов международного учета. Может быть откорректирован или полностью

План счетов международный

Отдельный план счетов международного учета. Может быть откорректирован или полностью

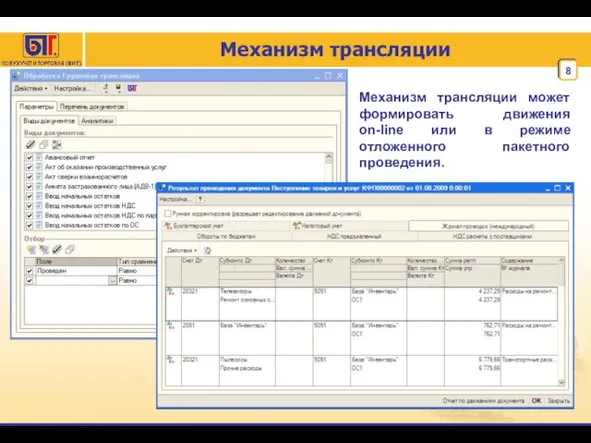

Слайд 8Механизм трансляции

Механизм трансляции может формировать движения on-line или в режиме отложенного пакетного

Механизм трансляции

Механизм трансляции может формировать движения on-line или в режиме отложенного пакетного

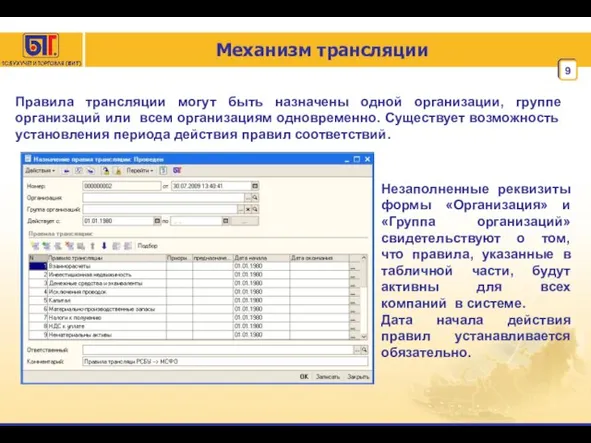

Слайд 9Механизм трансляции

Правила трансляции могут быть назначены одной организации, группе организаций или всем

Механизм трансляции

Правила трансляции могут быть назначены одной организации, группе организаций или всем

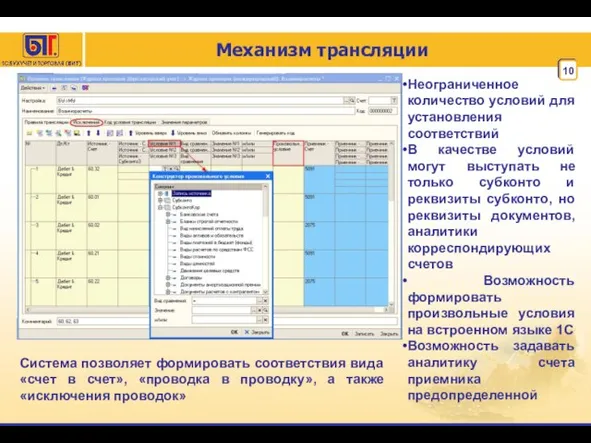

Слайд 10Механизм трансляции

Неограниченное количество условий для установления соответствий

В качестве условий могут выступать не

Механизм трансляции

Неограниченное количество условий для установления соответствий

В качестве условий могут выступать не

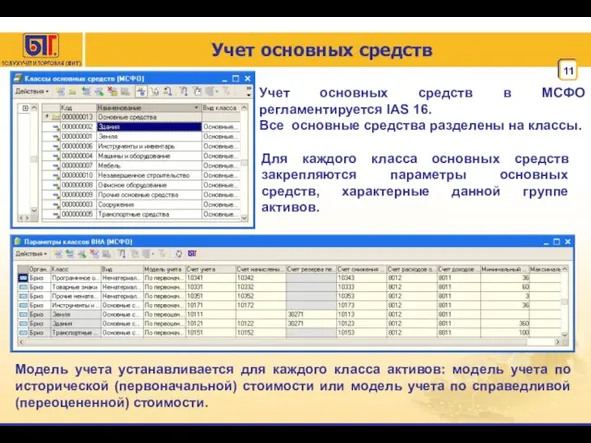

Слайд 11Учет основных средств

Учет основных средств в МСФО регламентируется IAS 16.

Все основные средства

Учет основных средств

Учет основных средств в МСФО регламентируется IAS 16.

Все основные средства

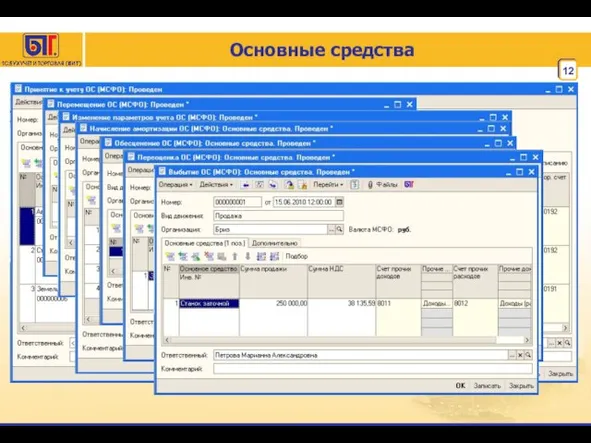

Слайд 12Основные средства

Реализован необходимый и достаточный перечень документов для отражения учета основных средств

Основные средства

Реализован необходимый и достаточный перечень документов для отражения учета основных средств

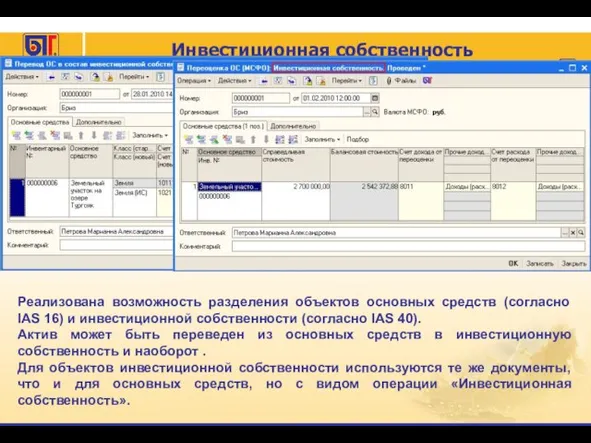

Слайд 13Инвестиционная собственность

Реализована возможность разделения объектов основных средств (согласно IAS 16) и инвестиционной

Инвестиционная собственность

Реализована возможность разделения объектов основных средств (согласно IAS 16) и инвестиционной

Слайд 14Нематериальные активы

Учет нематериальных активов (согласно IAS 38) предусмотрен в разрезе классов. Аналогично

Нематериальные активы

Учет нематериальных активов (согласно IAS 38) предусмотрен в разрезе классов. Аналогично

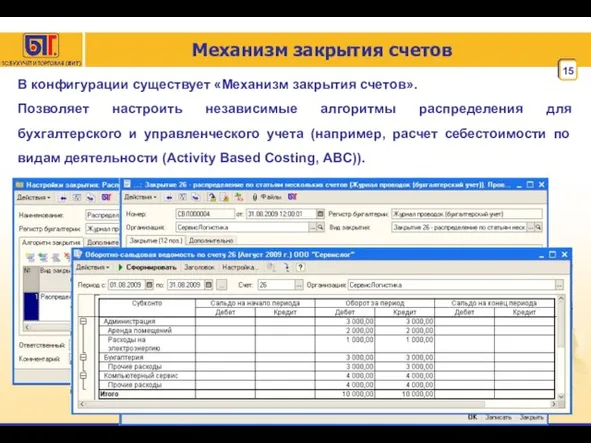

Слайд 15Механизм закрытия счетов

В конфигурации существует «Механизм закрытия счетов».

Позволяет настроить независимые алгоритмы распределения

Механизм закрытия счетов

В конфигурации существует «Механизм закрытия счетов».

Позволяет настроить независимые алгоритмы распределения

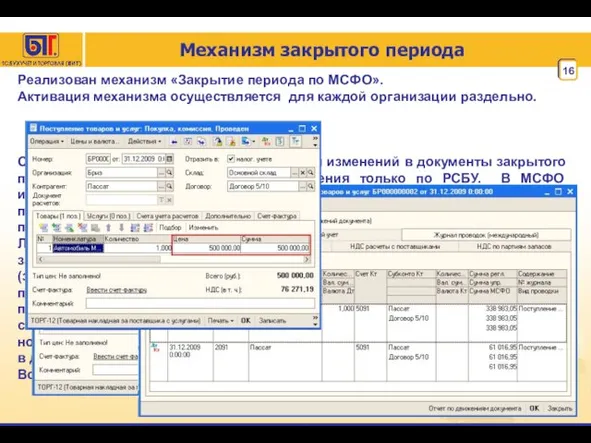

Слайд 16Механизм закрытого периода

Реализован механизм «Закрытие периода по МСФО».

Активация механизма осуществляется для

Механизм закрытого периода

Реализован механизм «Закрытие периода по МСФО».

Активация механизма осуществляется для

Слайд 17Формирование финансовой отчетности и финансовый анализ

Механизм позволяет формировать отчетность в пользовательском режиме.

Форма

Формирование финансовой отчетности и финансовый анализ

Механизм позволяет формировать отчетность в пользовательском режиме.

Форма

Слайд 18Дополнительные возможности

Загрузка данных из Excel

Настройка прав доступа

Интерактивная справка пользователя

Система поддержки пользователя

Дополнительные возможности

Загрузка данных из Excel

Настройка прав доступа

Интерактивная справка пользователя

Система поддержки пользователя

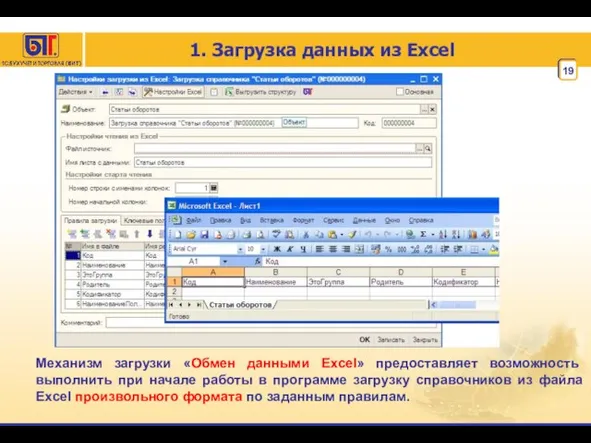

Слайд 191. Загрузка данных из Excel

Механизм загрузки «Обмен данными Excel» предоставляет возможность выполнить

1. Загрузка данных из Excel

Механизм загрузки «Обмен данными Excel» предоставляет возможность выполнить

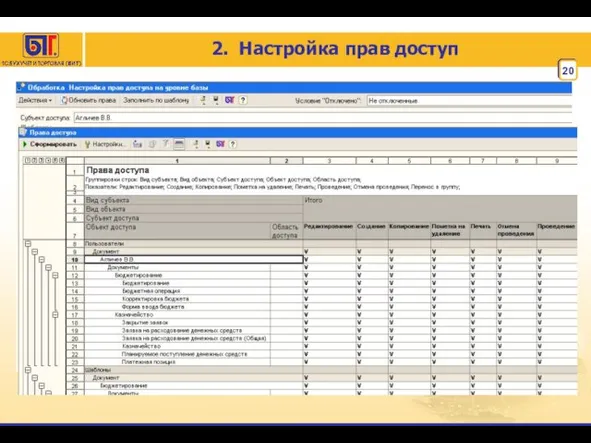

Слайд 202. Настройка прав доступ

2. Настройка прав доступ

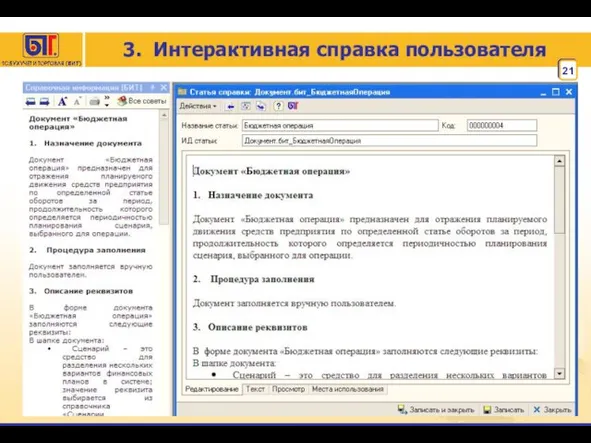

Слайд 213. Интерактивная справка пользователя

3. Интерактивная справка пользователя

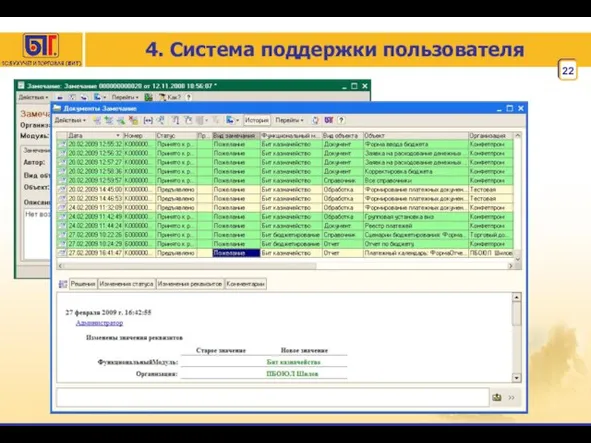

Слайд 224. Система поддержки пользователя

4. Система поддержки пользователя

Слайд 23ПРОГРАММНЫЙ ПРОДУКТ

«БИТ: Управленческий учет»

ЗАКЛЮЧЕНИЕ

ПРОГРАММНЫЙ ПРОДУКТ

«БИТ: Управленческий учет»

ЗАКЛЮЧЕНИЕ

Слайд 24РЕШЕНИЯ «БИТ.ФИНАНС» уже выбрали:

РЕШЕНИЯ «БИТ.ФИНАНС» уже выбрали:

Слайд 25МЫ ЖДЕМ ВАС!

Подробная информация на FINANCE.1CBIT.RU

Тестовый доступ с вашего рабочего места

Демонстрация у

МЫ ЖДЕМ ВАС!

Подробная информация на FINANCE.1CBIT.RU

Тестовый доступ с вашего рабочего места

Демонстрация у

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

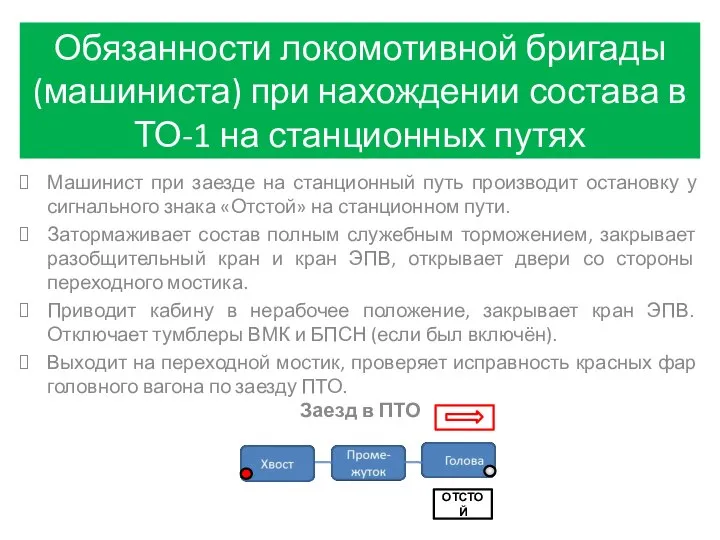

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи