- 5-6. Лекция ББУ. - План счетов бухгалтерского учета в банках

Содержание

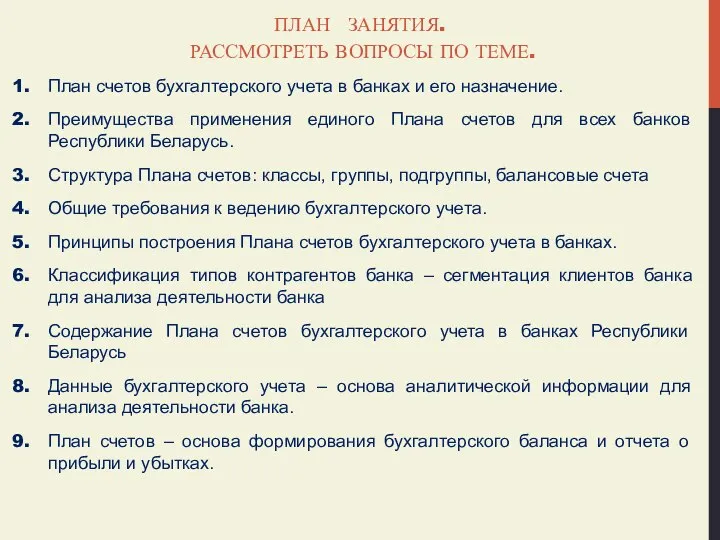

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. План счетов бухгалтерского учета в банках и его назначение. Преимущества

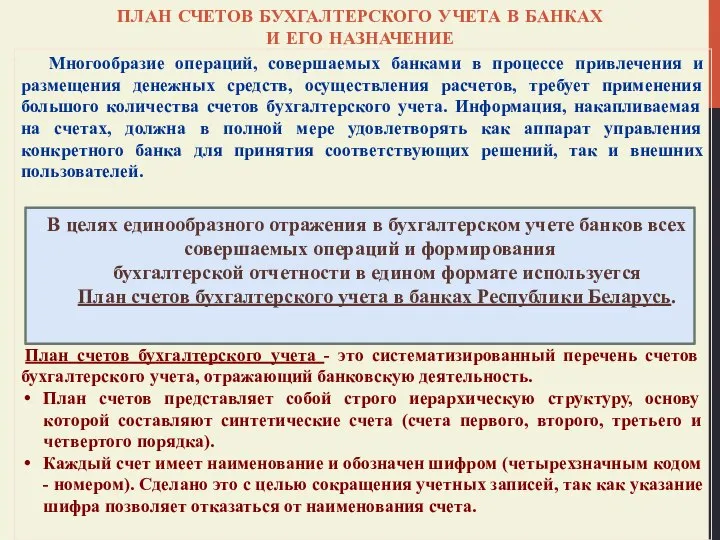

- 3. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ И ЕГО НАЗНАЧЕНИЕ Многообразие операций, совершаемых банками в процессе привлечения

- 4. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ И ЕГО НАЗНАЧЕНИЕ План счетов бухгалтерского учета в банках -

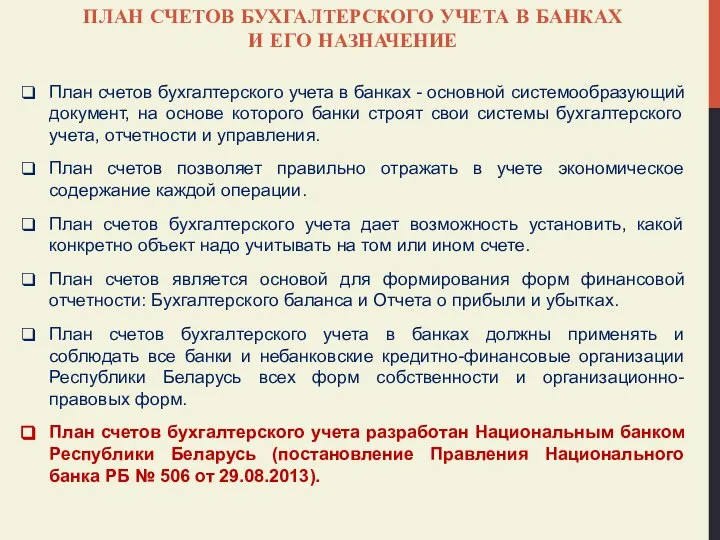

- 5. СТРУКТУРА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ РЕСПУБЛИКИ БЕЛАРУСЬ В Плане счетов бухгалтерского учета счета группируются

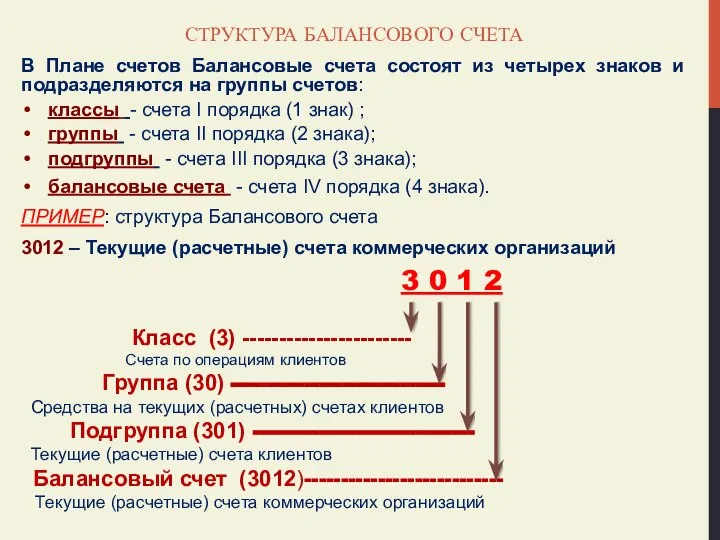

- 6. СТРУКТУРА БАЛАНСОВОГО СЧЕТА В Плане счетов Балансовые счета состоят из четырех знаков и подразделяются на группы

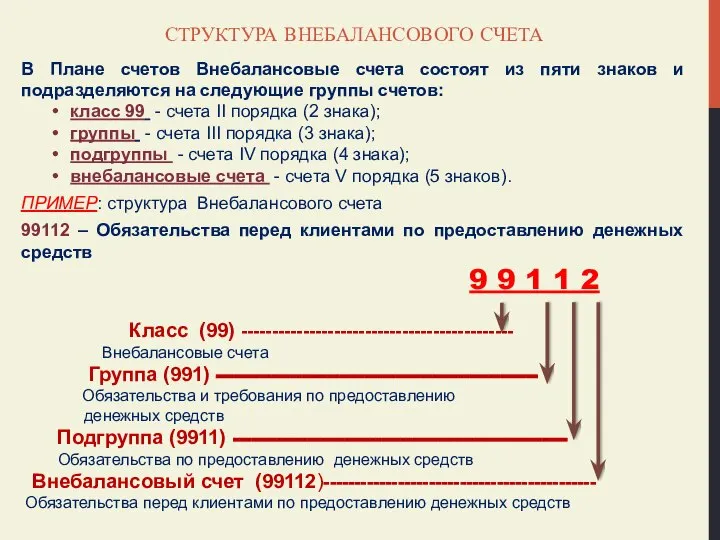

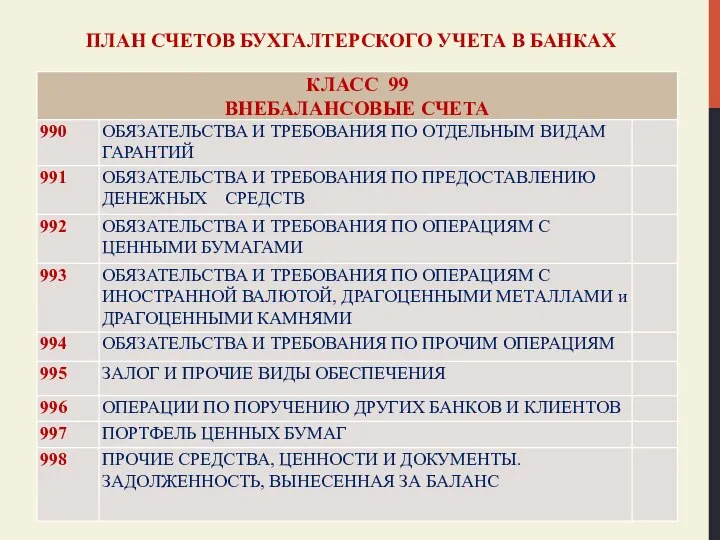

- 7. СТРУКТУРА ВНЕБАЛАНСОВОГО СЧЕТА В Плане счетов Внебалансовые счета состоят из пяти знаков и подразделяются на следующие

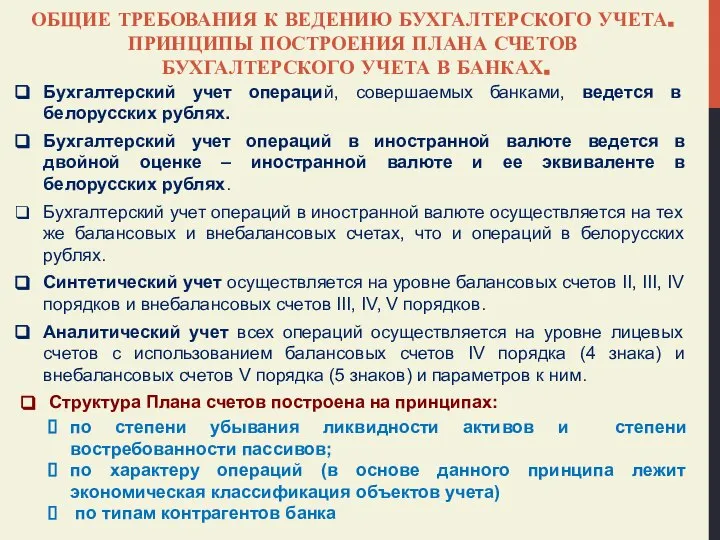

- 8. ОБЩИЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА. ПРИНЦИПЫ ПОСТРОЕНИЯ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ. Бухгалтерский учет

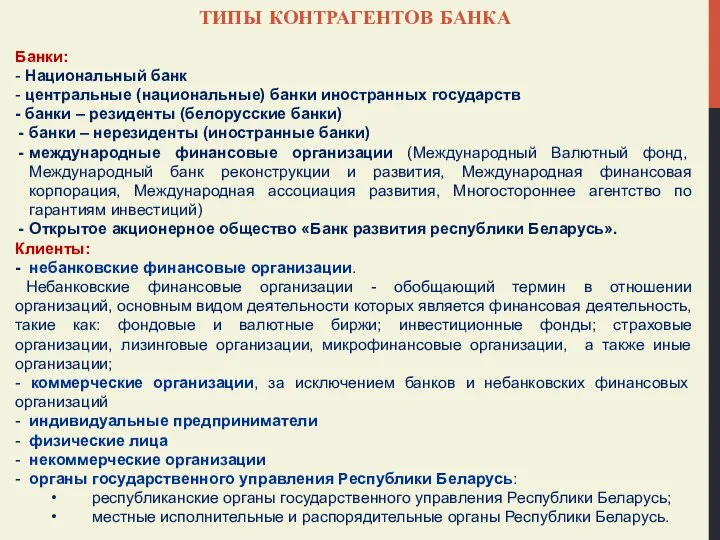

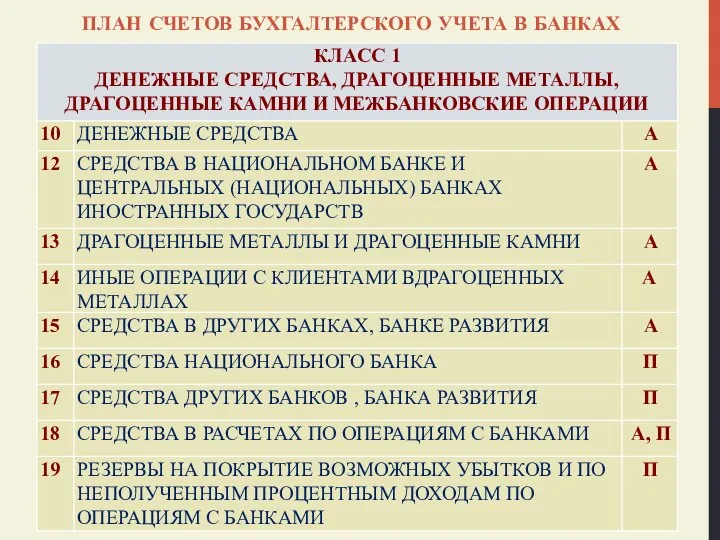

- 9. ТИПЫ КОНТРАГЕНТОВ БАНКА Банки: - Национальный банк - центральные (национальные) банки иностранных государств - банки –

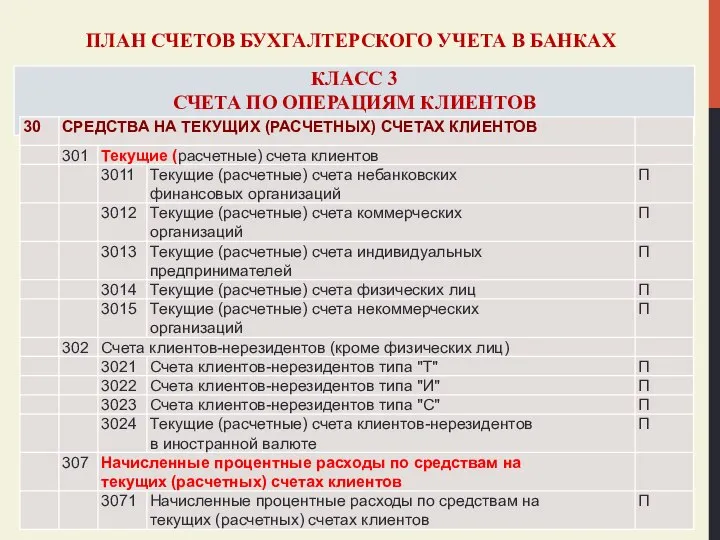

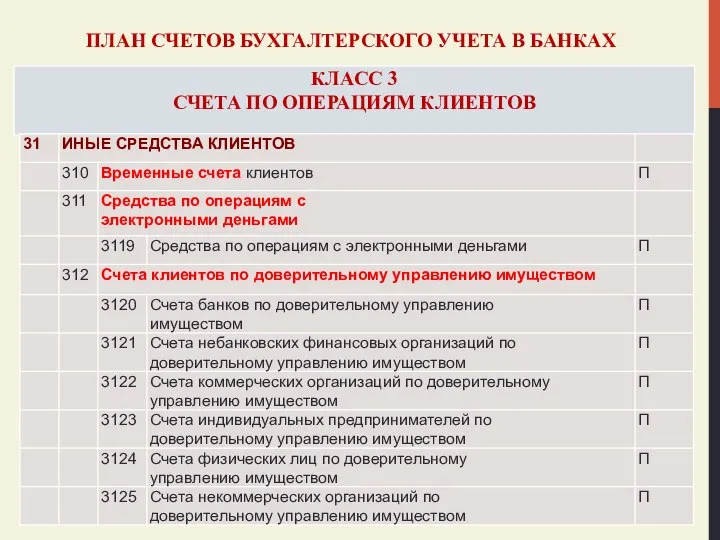

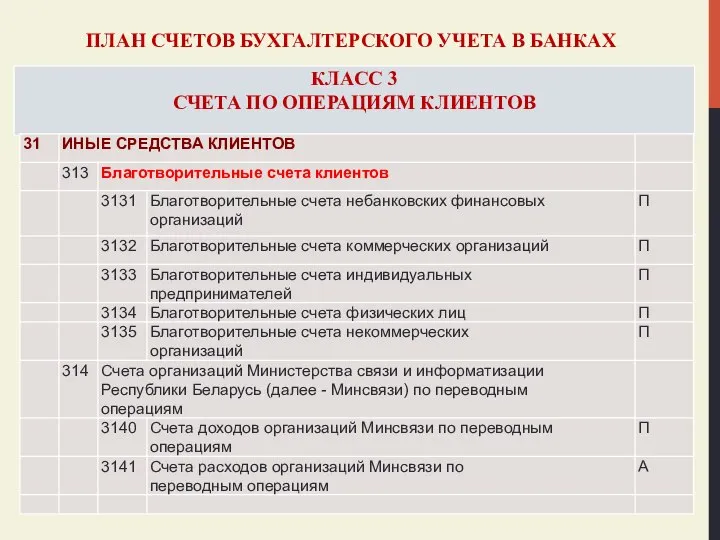

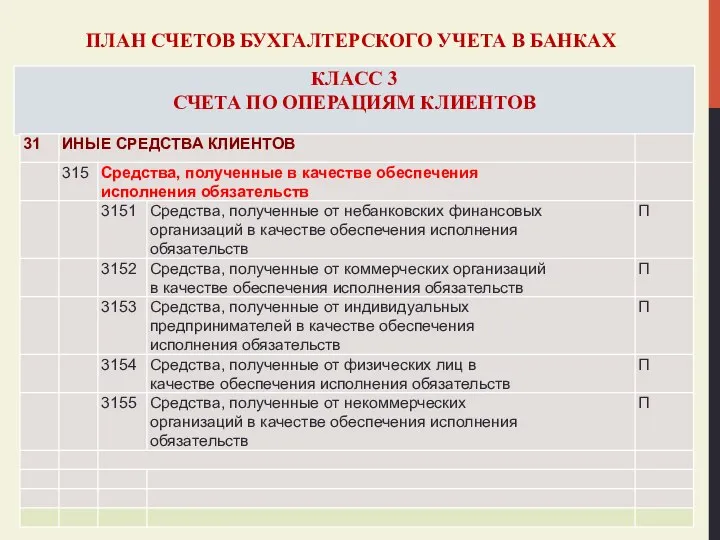

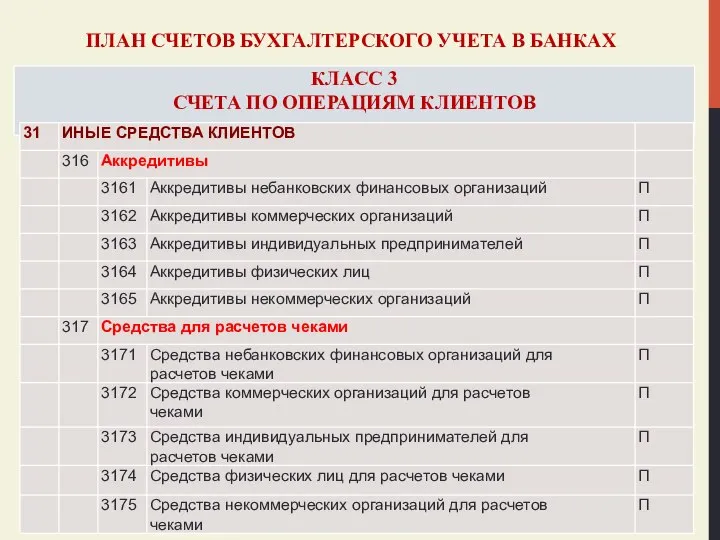

- 10. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

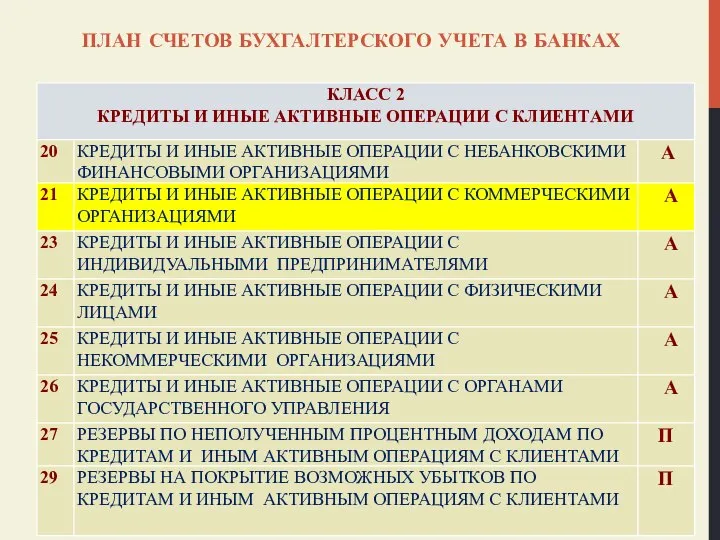

- 11. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

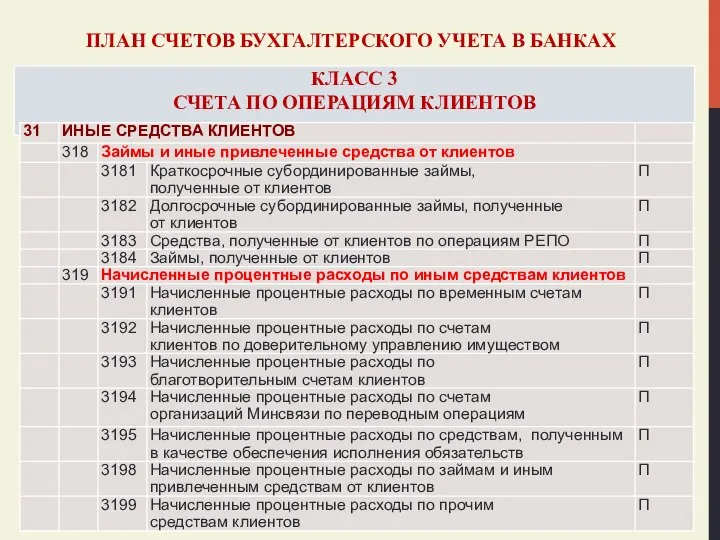

- 12. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

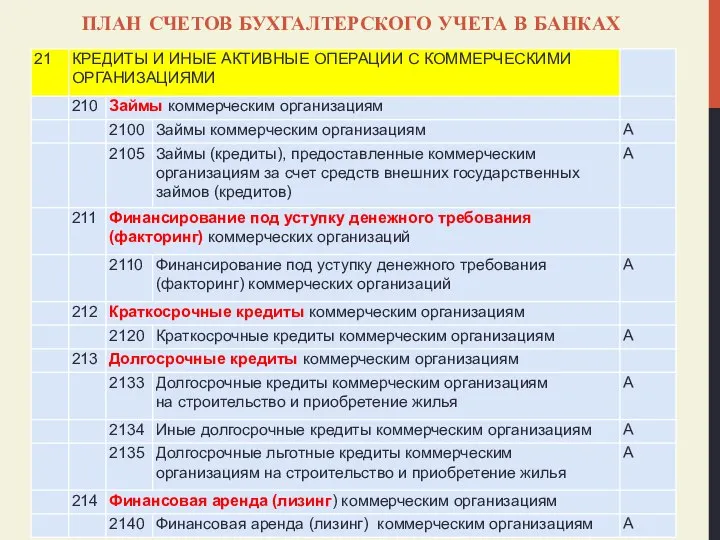

- 13. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

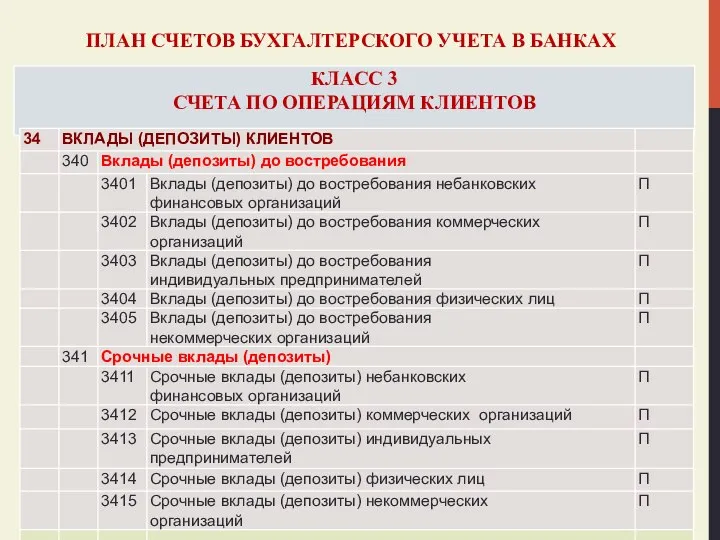

- 14. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

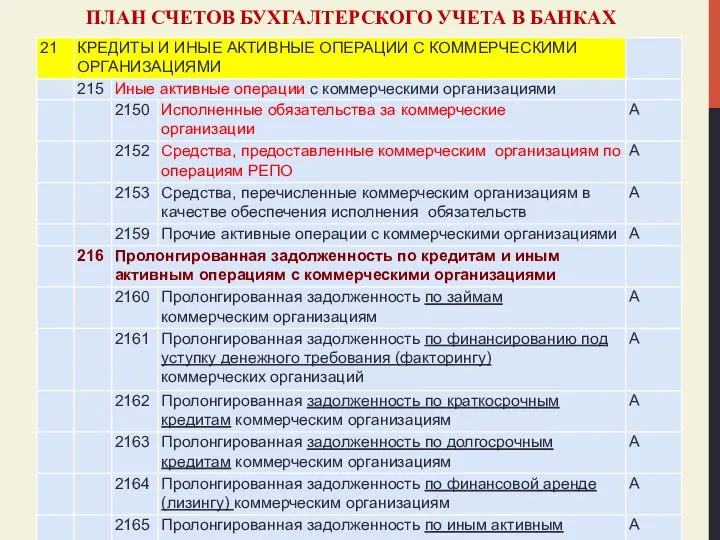

- 15. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

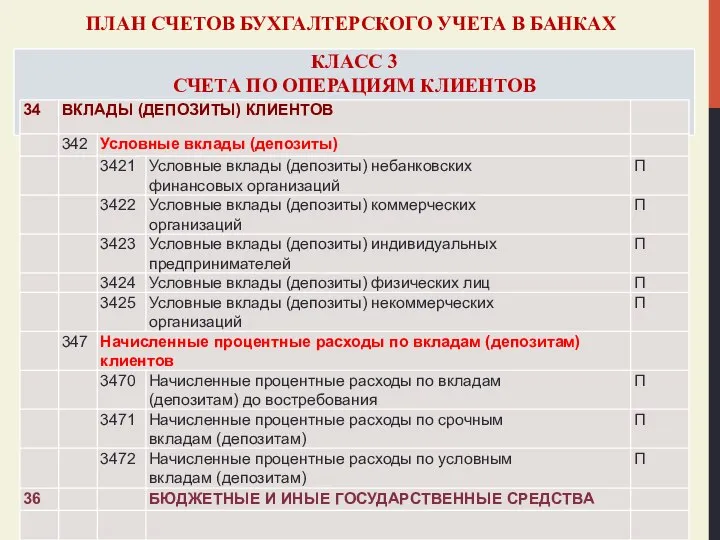

- 16. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

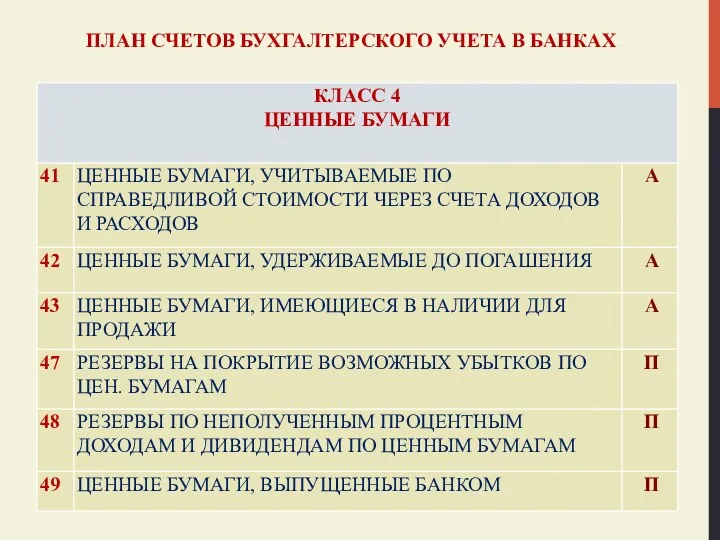

- 17. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 18. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 19. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 20. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

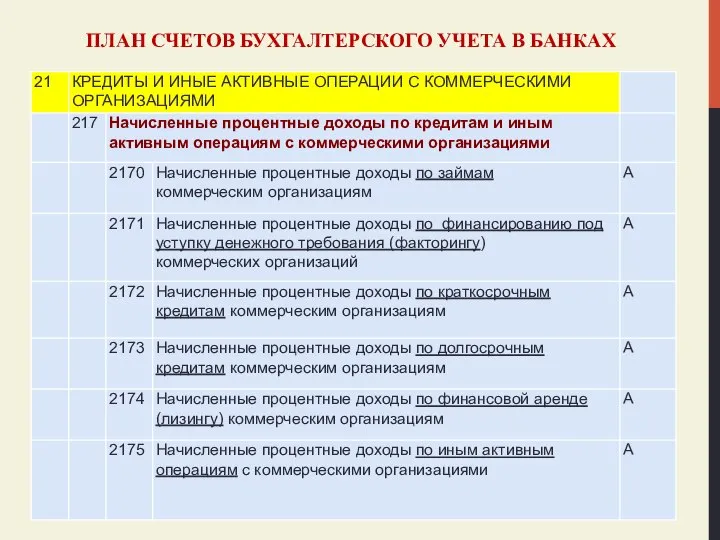

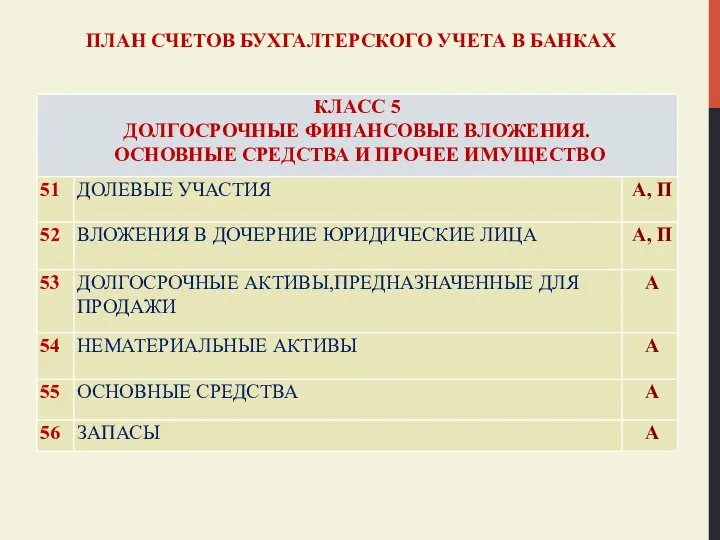

- 21. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

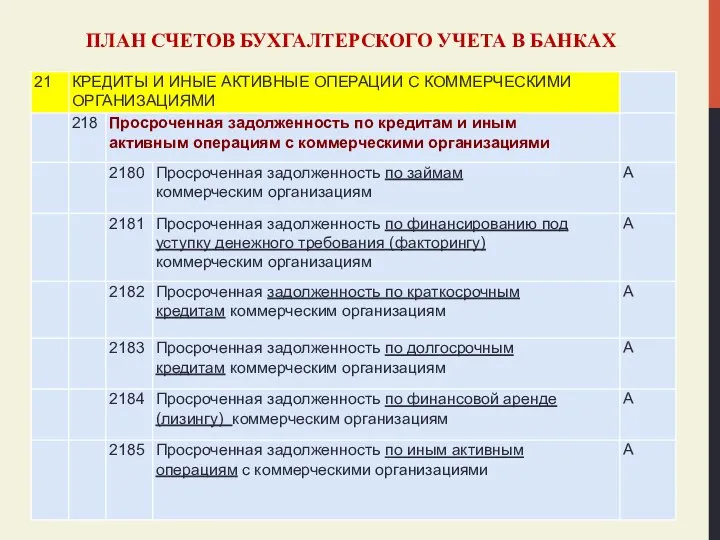

- 22. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

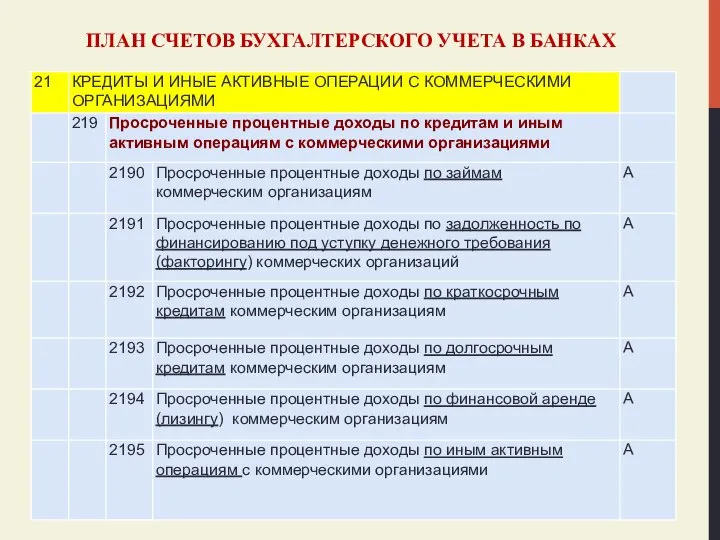

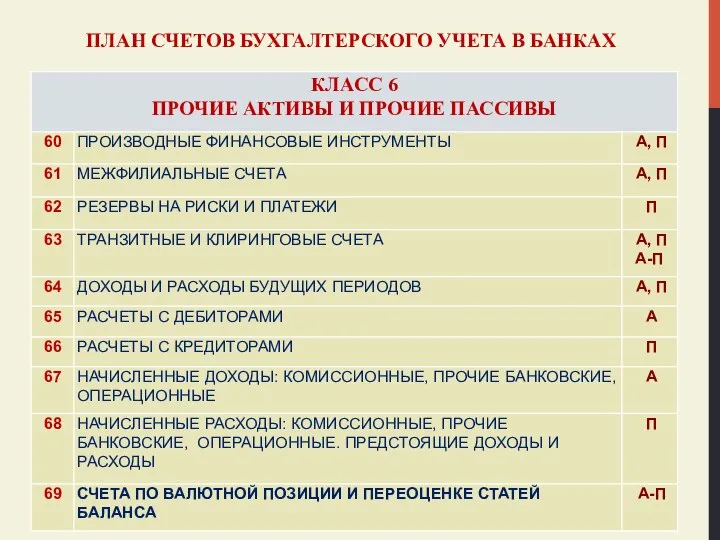

- 23. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

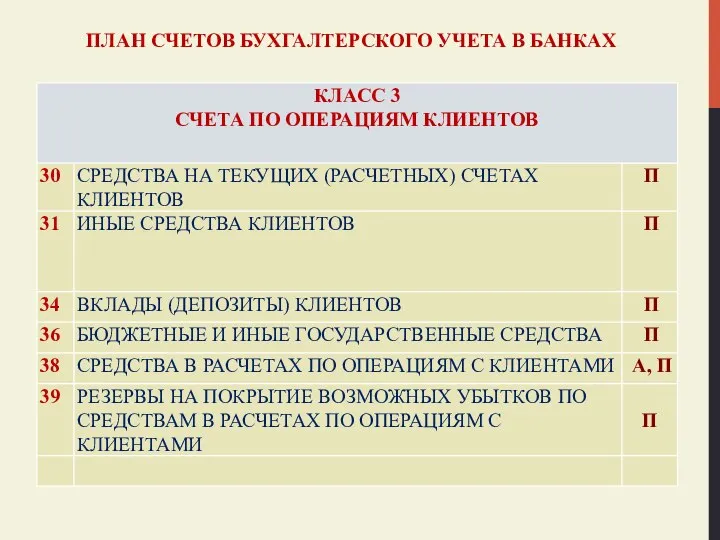

- 24. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

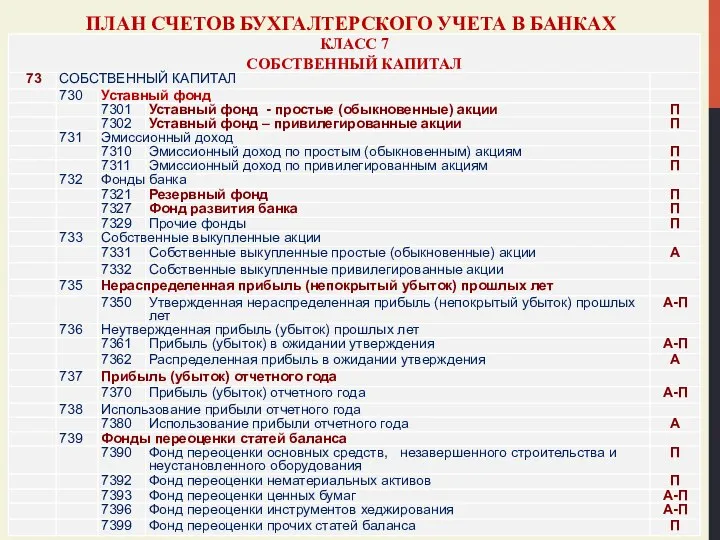

- 25. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 26. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 27. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 28. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 29. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 30. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 31. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

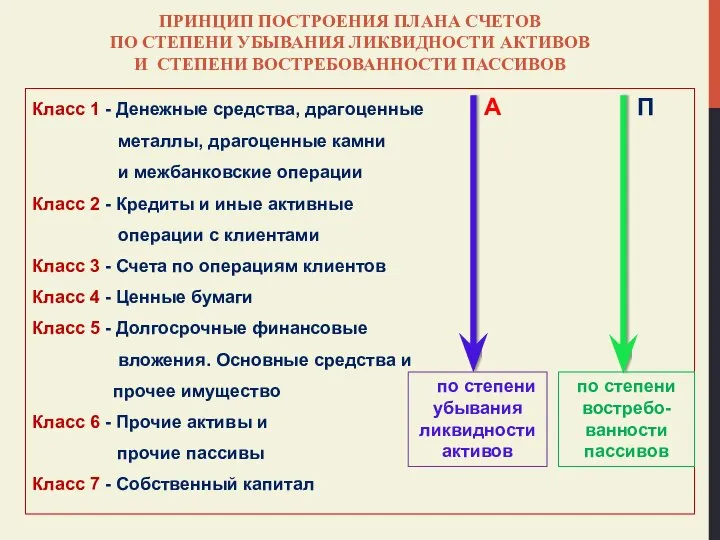

- 32. ПРИНЦИП ПОСТРОЕНИЯ ПЛАНА СЧЕТОВ ПО СТЕПЕНИ УБЫВАНИЯ ЛИКВИДНОСТИ АКТИВОВ И СТЕПЕНИ ВОСТРЕБОВАННОСТИ ПАССИВОВ Класс 1 -

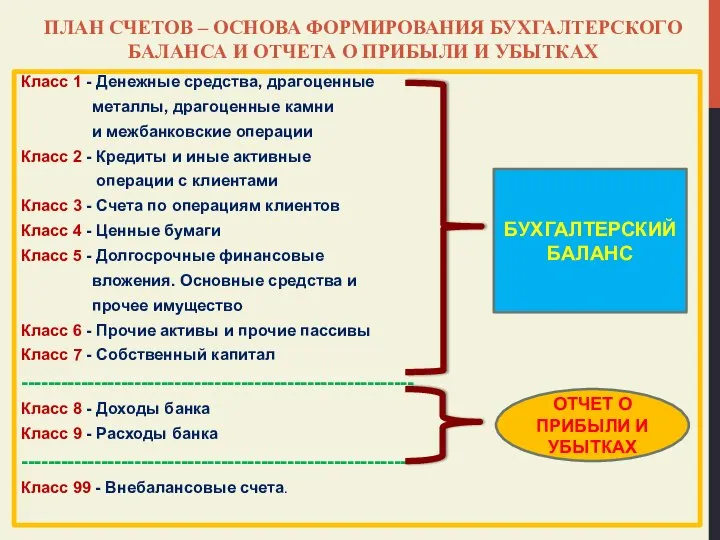

- 33. ПЛАН СЧЕТОВ – ОСНОВА ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЕТА О ПРИБЫЛИ И УБЫТКАХ Класс 1 -

- 35. Скачать презентацию

Слайд 3ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

И ЕГО НАЗНАЧЕНИЕ

Многообразие операций, совершаемых банками

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

И ЕГО НАЗНАЧЕНИЕ

Многообразие операций, совершаемых банками

Слайд 4ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

И ЕГО НАЗНАЧЕНИЕ

План счетов бухгалтерского учета

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

И ЕГО НАЗНАЧЕНИЕ

План счетов бухгалтерского учета

Слайд 5СТРУКТУРА

ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

В БАНКАХ РЕСПУБЛИКИ БЕЛАРУСЬ

В Плане счетов бухгалтерского

СТРУКТУРА

ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

В БАНКАХ РЕСПУБЛИКИ БЕЛАРУСЬ

В Плане счетов бухгалтерского

Слайд 6СТРУКТУРА БАЛАНСОВОГО СЧЕТА

В Плане счетов Балансовые счета состоят из четырех знаков и

СТРУКТУРА БАЛАНСОВОГО СЧЕТА

В Плане счетов Балансовые счета состоят из четырех знаков и

Слайд 7СТРУКТУРА ВНЕБАЛАНСОВОГО СЧЕТА

В Плане счетов Внебалансовые счета состоят из пяти знаков и

СТРУКТУРА ВНЕБАЛАНСОВОГО СЧЕТА

В Плане счетов Внебалансовые счета состоят из пяти знаков и

Слайд 8ОБЩИЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА.

ПРИНЦИПЫ ПОСТРОЕНИЯ ПЛАНА СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА В

ОБЩИЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА. ПРИНЦИПЫ ПОСТРОЕНИЯ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В

Слайд 9

ТИПЫ КОНТРАГЕНТОВ БАНКА

Банки:

- Национальный банк

- центральные (национальные) банки иностранных государств

- банки –

ТИПЫ КОНТРАГЕНТОВ БАНКА

Банки:

- Национальный банк

- центральные (национальные) банки иностранных государств

- банки –

Слайд 10ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 11ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 12ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 13ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 14ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 15ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 16ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 17ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 18ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 19ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 20ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 21ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 22ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 23ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 24ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 25ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 26ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 27ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 28ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 29ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 30ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 31ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

Слайд 32

ПРИНЦИП ПОСТРОЕНИЯ ПЛАНА СЧЕТОВ

ПО СТЕПЕНИ УБЫВАНИЯ ЛИКВИДНОСТИ АКТИВОВ

И СТЕПЕНИ ВОСТРЕБОВАННОСТИ ПАССИВОВ

Класс

ПРИНЦИП ПОСТРОЕНИЯ ПЛАНА СЧЕТОВ

ПО СТЕПЕНИ УБЫВАНИЯ ЛИКВИДНОСТИ АКТИВОВ

И СТЕПЕНИ ВОСТРЕБОВАННОСТИ ПАССИВОВ

Класс

Слайд 33ПЛАН СЧЕТОВ – ОСНОВА ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЕТА О ПРИБЫЛИ И

ПЛАН СЧЕТОВ – ОСНОВА ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЕТА О ПРИБЫЛИ И

История футбола

История футбола Рогнединский район. Красивое русское имя Рогнеда

Рогнединский район. Красивое русское имя Рогнеда Что изучает общая психология

Что изучает общая психология «Купить или разработать? Основные этапы»

«Купить или разработать? Основные этапы» Выпускная работа по«Основам информационных технологий»

Выпускная работа по«Основам информационных технологий» Мастер - класс «Социально- образовательные проекты»

Мастер - класс «Социально- образовательные проекты» Личное и групповое туристское снаряжение

Личное и групповое туристское снаряжение Страхование экологических рисков. Экологическое страхование (определение) Под экологическим страхованием (ЭС) понимается страхов

Страхование экологических рисков. Экологическое страхование (определение) Под экологическим страхованием (ЭС) понимается страхов Любава. Новинки: ассортимент печенья, ассортимент готовых завтраков

Любава. Новинки: ассортимент печенья, ассортимент готовых завтраков Сетевая Экономика -3

Сетевая Экономика -3 Підсумки втілення проекту в пілотному регіоні - Яремчанщині 25.06.2009, м.Яремче

Підсумки втілення проекту в пілотному регіоні - Яремчанщині 25.06.2009, м.Яремче Интегрированная система информационного обеспечения производства Волжского трубного завода на основе SAP APO, ERP, MES.

Интегрированная система информационного обеспечения производства Волжского трубного завода на основе SAP APO, ERP, MES. ТАВР - рекомендации для фотографий

ТАВР - рекомендации для фотографий Спецтехника для перевозки длинномерного НПО при обслуживании нефтепромыслов

Спецтехника для перевозки длинномерного НПО при обслуживании нефтепромыслов SPNavigator

SPNavigator Сельская школа в современных условиях.

Сельская школа в современных условиях. Презентация Строение и работа сердца

Презентация Строение и работа сердца Blue Modern Simple Corporate Presentation (1)

Blue Modern Simple Corporate Presentation (1) Компьютер , как универсальное средство обработки информации

Компьютер , как универсальное средство обработки информации Социальное значение инновационных технологий в фармацевтической промышленности на примере вакцин

Социальное значение инновационных технологий в фармацевтической промышленности на примере вакцин иллюхина буквы

иллюхина буквы Логика

Логика Цунами (7 класс)

Цунами (7 класс) Учитель: сегодня и вчера

Учитель: сегодня и вчера ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ IT Consulting Group

IT Consulting Group Знаменитые люди Великобритании

Знаменитые люди Великобритании Органические кислоты

Органические кислоты