- Акционерное общество АО «Казахстанский фонд гарантирования ипотечных кредитов»

Содержание

- 2. Ипотечное страхование Ипотечное страхование (гарантирование ипотечных займов) представляет собой вид страхования, предусматривающий осуществление страховых выплат в

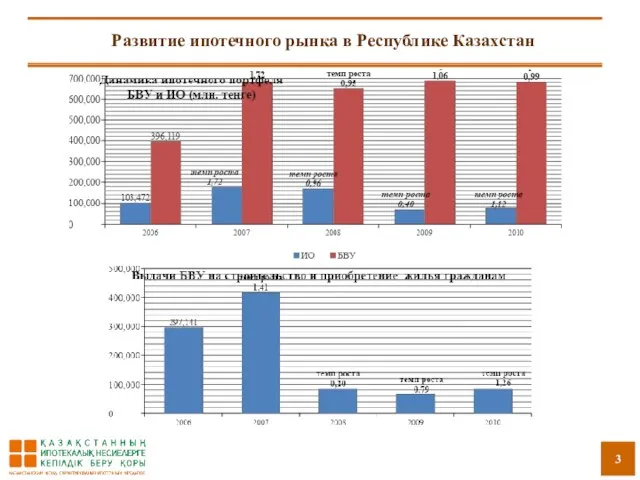

- 3. Развитие ипотечного рынка в Республике Казахстан

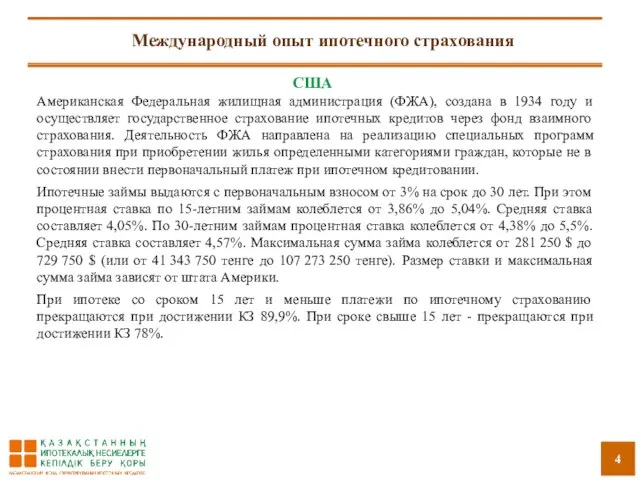

- 4. Международный опыт ипотечного страхования США Американская Федеральная жилищная администрация (ФЖА), создана в 1934 году и осуществляет

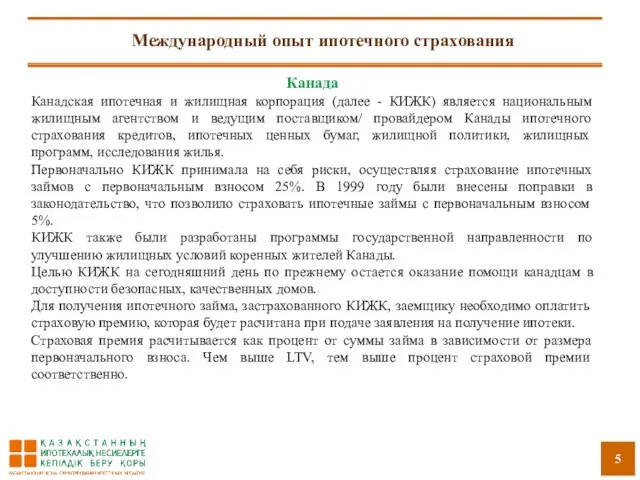

- 5. Международный опыт ипотечного страхования Канада Канадская ипотечная и жилищная корпорация (далее - КИЖК) является национальным жилищным

- 6. Международный опыт ипотечного страхования Россия ОАО «АИЖК» осуществляет свою деятельность с 1997 года. Кредиты выдаются с

- 7. Бенчмарки ключевых показателей ипотечных страховых компаний по состоянию на 01.10.2010 г.

- 8. Краткая информация о АО «КФГИК» АО «КФГИК» Создан в 2003 году Национальным банком РК для развития

- 9. Краткая информация о продуктах АО «КФГИК» АО «КФГИК» - участник 2–х предшествующих Государственных программ жилищного строительства

- 10. Преимущества гарантирования Для заемщика Снижение размера первоначального взноса Снижение расходов по страхованию жизни и ГПО Возможность

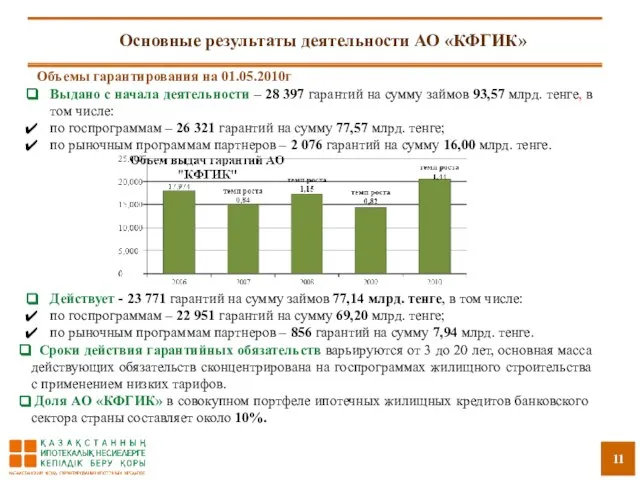

- 11. Основные результаты деятельности АО «КФГИК» Объемы гарантирования на 01.05.2010г Выдано с начала деятельности – 28 397

- 13. Скачать презентацию

Слайд 2Ипотечное страхование

Ипотечное страхование (гарантирование ипотечных займов) представляет собой вид страхования, предусматривающий осуществление

Ипотечное страхование

Ипотечное страхование (гарантирование ипотечных займов) представляет собой вид страхования, предусматривающий осуществление

Слайд 3Развитие ипотечного рынка в Республике Казахстан

Развитие ипотечного рынка в Республике Казахстан

Слайд 4Международный опыт ипотечного страхования

США

Американская Федеральная жилищная администрация (ФЖА), создана в 1934

Международный опыт ипотечного страхования

США

Американская Федеральная жилищная администрация (ФЖА), создана в 1934

Слайд 5Международный опыт ипотечного страхования

Канада

Канадская ипотечная и жилищная корпорация (далее - КИЖК) является

Международный опыт ипотечного страхования

Канада

Канадская ипотечная и жилищная корпорация (далее - КИЖК) является

Слайд 6Международный опыт ипотечного страхования

Россия

ОАО «АИЖК» осуществляет свою деятельность с 1997 года.

Кредиты

Международный опыт ипотечного страхования

Россия

ОАО «АИЖК» осуществляет свою деятельность с 1997 года.

Кредиты

Слайд 7Бенчмарки ключевых показателей ипотечных страховых компаний

по состоянию на 01.10.2010 г.

Бенчмарки ключевых показателей ипотечных страховых компаний

по состоянию на 01.10.2010 г.

Слайд 8Краткая информация о АО «КФГИК»

АО «КФГИК»

Создан в 2003 году Национальным банком

Краткая информация о АО «КФГИК»

АО «КФГИК»

Создан в 2003 году Национальным банком

Слайд 9Краткая информация о продуктах АО «КФГИК»

АО «КФГИК» - участник 2–х предшествующих Государственных

АО «КФГИК» - участник 2–х предшествующих Государственных

Слайд 10Преимущества гарантирования

Для заемщика

Снижение размера первоначального взноса

Снижение расходов по

Преимущества гарантирования

Для заемщика

Снижение размера первоначального взноса

Снижение расходов по

Слайд 11Основные результаты деятельности АО «КФГИК»

Объемы гарантирования на 01.05.2010г

Выдано с начала деятельности

Основные результаты деятельности АО «КФГИК»

Объемы гарантирования на 01.05.2010г

Выдано с начала деятельности

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

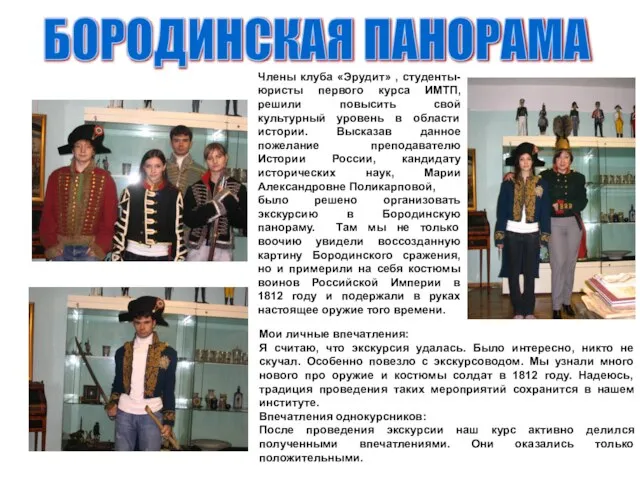

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

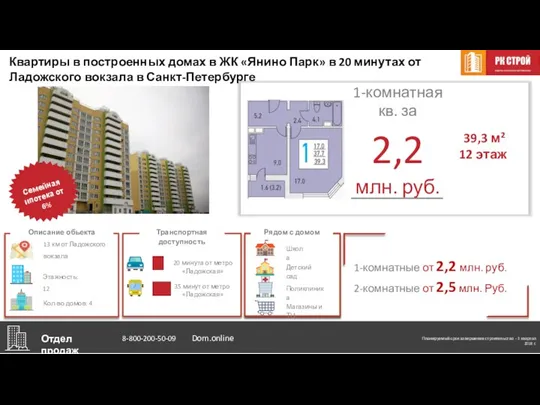

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства