Слайд 2Сравнительный анализ налогового законодательства (1/2)

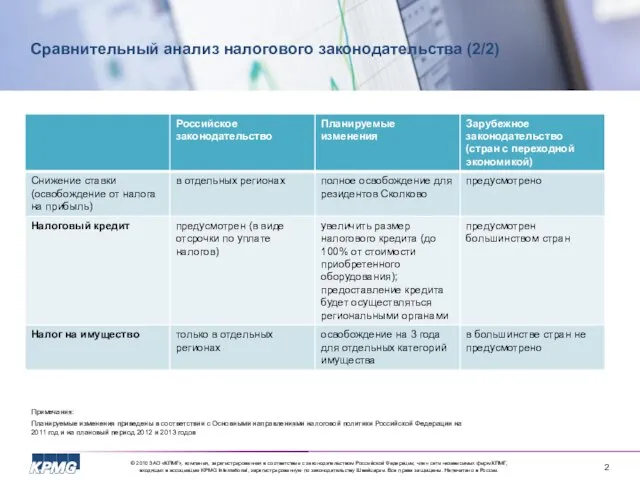

Слайд 3Сравнительный анализ налогового законодательства (2/2)

Примечания:

Планируемые изменения приведены в соответствии с Основными направлениями

налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов

Слайд 4Инновационный центр в Сколково

31 мая 2010 г. в Государственную Думу внесены Законопроекты

№383610-5 и №383612-5, предполагающие создание инновационного центра в Сколково и предоставление специального налогового режима для «участников проекта»

Специальный налоговый режим для участников проекта:

Освобождение от налога на прибыль, налога на имущество и налога на землю

Снижение уровня страховых взносов до 14%

Режим налогообложения НДС – по выбору резидента либо общий режим налогообложения, либо освобождение от уплаты НДС

Возмещение таможенных пошлин и таможенного НДС, уплаченных при ввозе оборудования на территорию РФ

Срок пользования льготами – 10 лет с момента регистрации в качестве участника проекта либо до начала года, в котором размер прибыли превысил 300 млн руб., если в предыдущем году размер выручки превысил 1 млрд руб.

Планируется подписание первых соглашений с участниками проекта на Петербургском экономическом форуме в июне 2010 г.

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

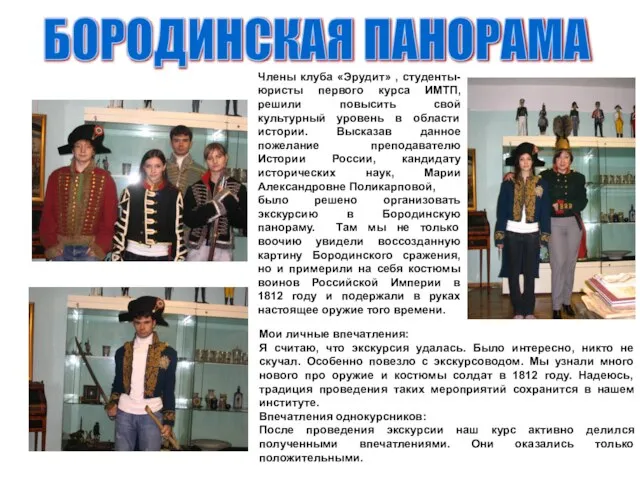

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

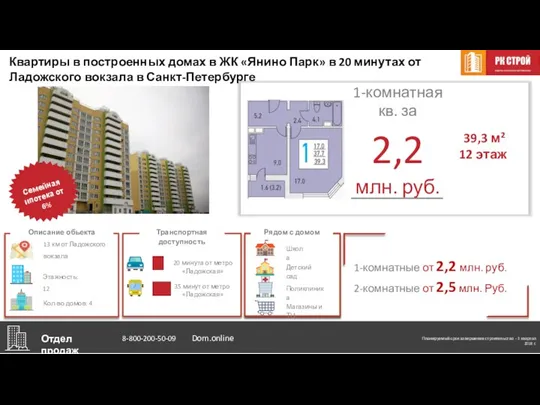

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства