- Акцизы

Содержание

- 2. Налогоплательщики: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного

- 3. Динамика акциза за 1992-2009 г.г.

- 4. ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВИДАМ

- 5. ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ), ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

- 6. Объекты налогообложения: операции по реализации на территории РФ подакцизных товаров продажа конфискованных и других бесхозяйных подакцизных

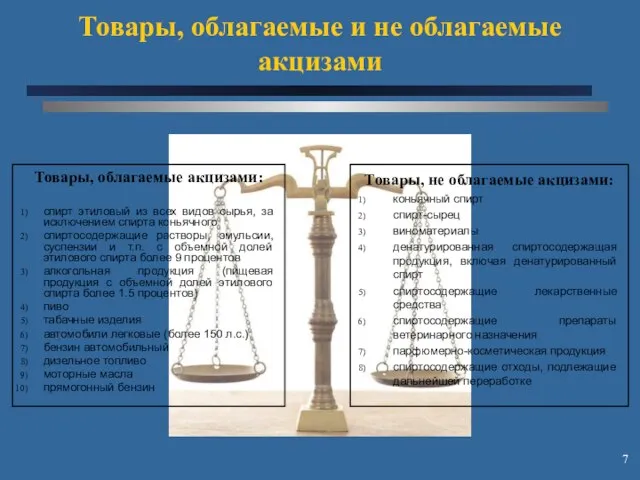

- 7. Товары, облагаемые акцизами: спирт этиловый из всех видов сырья, за исключением спирта коньячного спиртосодержащие растворы, эмульсии,

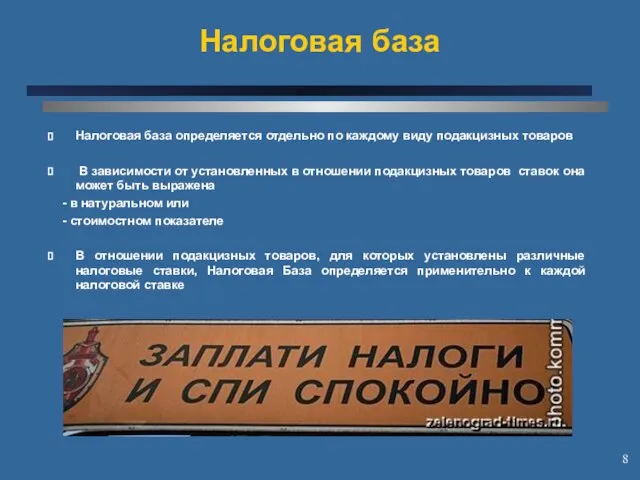

- 8. Налоговая база Налоговая база определяется отдельно по каждому виду подакцизных товаров В зависимости от установленных в

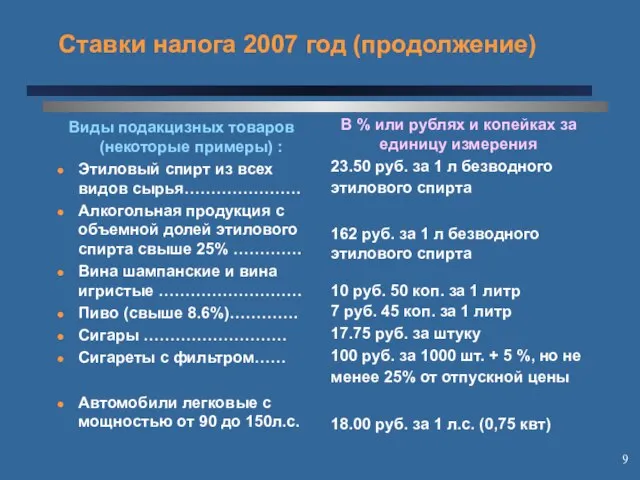

- 9. Ставки налога 2007 год (продолжение) Виды подакцизных товаров (некоторые примеры) : Этиловый спирт из всех видов

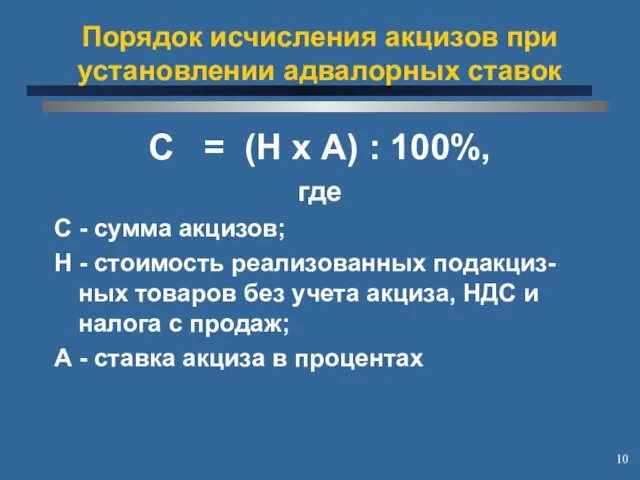

- 10. Порядок исчисления акцизов при установлении адвалорных ставок С = (Н х А) : 100%, где С

- 12. Скачать презентацию

Слайд 2Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

Слайд 3Динамика акциза за 1992-2009 г.г.

Динамика акциза за 1992-2009 г.г.

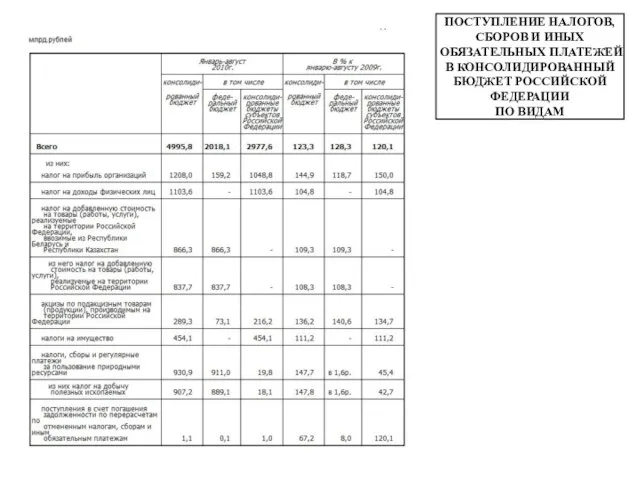

Слайд 4ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ

В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ВИДАМ

ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВИДАМ

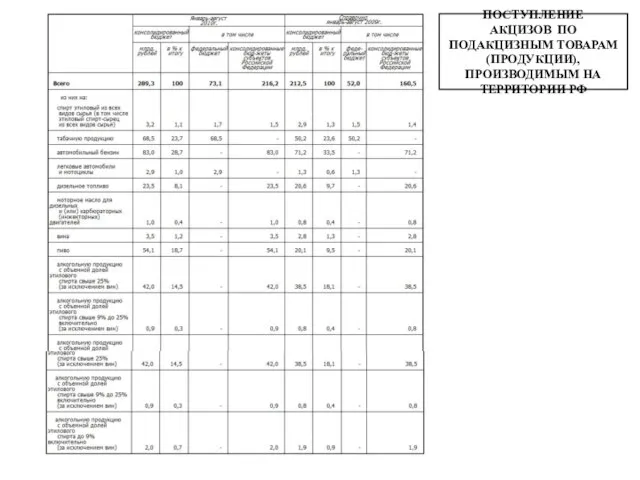

Слайд 5ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ),

ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ),

ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

Слайд 6Объекты налогообложения:

операции по реализации на территории РФ подакцизных товаров

продажа конфискованных и других

Объекты налогообложения:

операции по реализации на территории РФ подакцизных товаров

продажа конфискованных и других

Слайд 7Товары, облагаемые акцизами:

спирт этиловый из всех видов сырья, за исключением спирта коньячного

спиртосодержащие

Товары, облагаемые акцизами:

спирт этиловый из всех видов сырья, за исключением спирта коньячного

спиртосодержащие

Слайд 8Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизных товаров

В зависимости

Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизных товаров

В зависимости

Слайд 9Ставки налога 2007 год (продолжение)

Виды подакцизных товаров (некоторые примеры) :

Этиловый спирт

Ставки налога 2007 год (продолжение)

Виды подакцизных товаров (некоторые примеры) :

Этиловый спирт

Слайд 10Порядок исчисления акцизов при установлении адвалорных ставок

С = (Н х А) :

Порядок исчисления акцизов при установлении адвалорных ставок

С = (Н х А) :

Модель партнерства в отношениях бизнеса с государственной властью

Модель партнерства в отношениях бизнеса с государственной властью Пропорциональность величин

Пропорциональность величин Психологическая помощь в сложных и экстремальных ситуациях

Психологическая помощь в сложных и экстремальных ситуациях Деннис Габор

Деннис Габор Токарно-револьверный одношпиндельный автомат. Модель 1Б140

Токарно-револьверный одношпиндельный автомат. Модель 1Б140 30.08.2022

30.08.2022 Места отдыха России.

Места отдыха России. Презентация на тему Черные дыры

Презентация на тему Черные дыры  Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б

Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ

Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ «Зарплата-КС» Расчет заработной платы в бюджетных учреждениях

«Зарплата-КС» Расчет заработной платы в бюджетных учреждениях По страницам русского языка

По страницам русского языка ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ

ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ Гапонова Стелла

Гапонова Стелла Презентация на тему Просто, элегантно, безупречно...

Презентация на тему Просто, элегантно, безупречно...  Народные промыслы Крыма

Народные промыслы Крыма Презентация

Презентация Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год

Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования

Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования Календарно-обрядовая песня, связанная со сбором урожая

Календарно-обрядовая песня, связанная со сбором урожая Северный берег озера Кандрыкуль. Модель благоустройства

Северный берег озера Кандрыкуль. Модель благоустройства Презентация на тему Сингапур

Презентация на тему Сингапур  День защиты детей. История праздника

День защиты детей. История праздника История Милли

История Милли Дед Мороз и все-все-все: на чем ездят сказочные персонажи

Дед Мороз и все-все-все: на чем ездят сказочные персонажи универсальность базовой подготовки

универсальность базовой подготовки ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА

ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА