- Аналитические планы счетов как архитектурный артефакт

Содержание

- 2. /113 Занимается разработкой больших корпоративных информационных систем на заказ

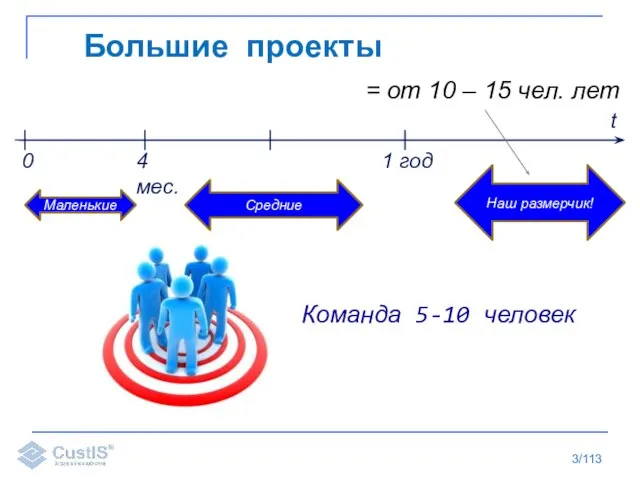

- 3. /113 Большие проекты t 0 4 мес. 1 год Маленькие Средние Наш размерчик! = от 10

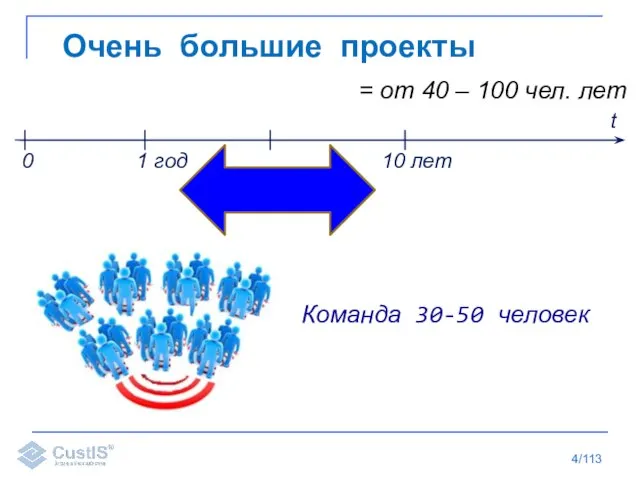

- 4. /113 Очень большие проекты t 0 1 год 10 лет = от 40 – 100 чел.

- 5. /113 Принудительно делим на просто большие

- 6. /113 В чем еще можно мерять размер? Объем данных Количество транзакций Объем изменений Длительность проекта Количество

- 7. /113 Промышленные технологии

- 8. /113 Внутренняя логистика -Операционная система 24x7 Объем базы >1 Tb 10 млн Проводок в месяц Общее

- 9. /113 Аналитическое хранилище Объем базы > 525 Gb Проводок в месяц 8 млн Общее количество проводок

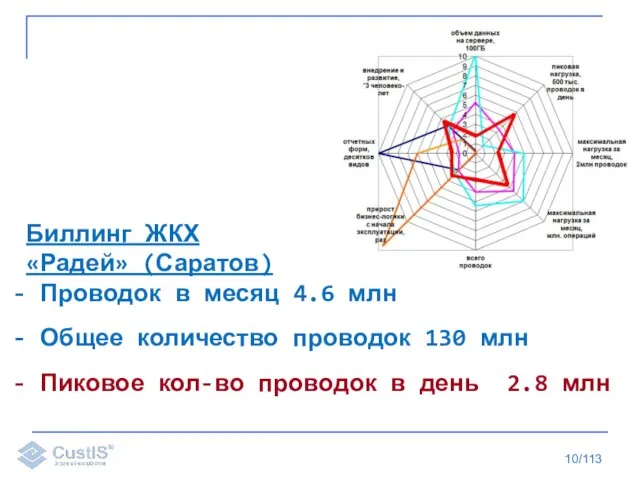

- 10. /113 Биллинг ЖКХ «Радей» (Саратов) Проводок в месяц 4.6 млн Общее количество проводок 130 млн Пиковое

- 11. /113 Успешные и востребованные проекты после фазы внедрения вовсе не заканчивают свою «жизнь»

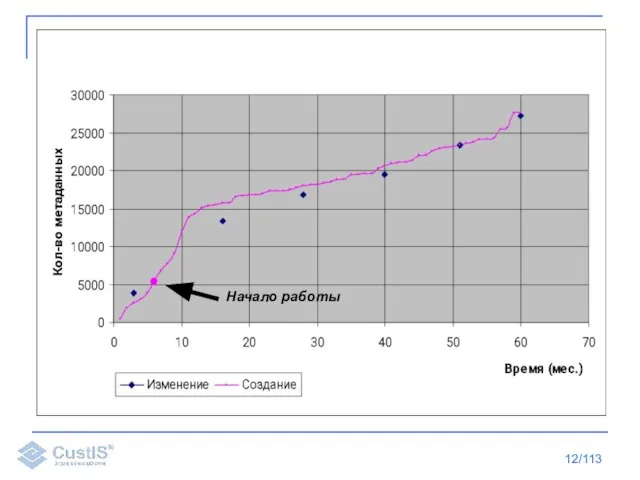

- 12. /113 Начало работы

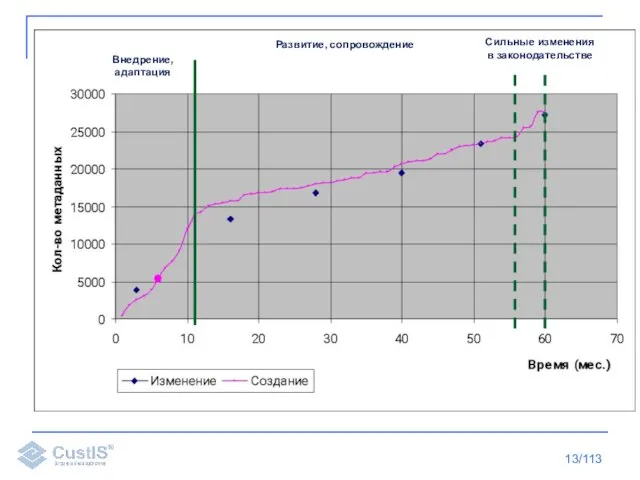

- 13. /113 Развитие, сопровождение Внедрение, адаптация Сильные изменения в законодательстве

- 14. /113 Корпоративные(Enterprise) Системы ERP / биллинг / банковские / торговые / складские системы … Прикладное программное

- 15. /113

- 16. Немного истории От инструмента к методологии /113

- 17. /113 Методология появилась не сразу

- 18. Вначале появились архитектурные паттерны, решавшие прикладные задачи Потом появился инструментарий Выделился специализированный слой архитектуры Появилась методология

- 19. /113 Задачи, которые призван решать инструментарий

- 20. /113 Ведение остатков и движений ресурсов материальные виртуальные

- 21. /113 Гарантия «Консервативности» «Ничто не может произойти из ничего, и никак не может то, что есть,

- 22. /113 Ведение полной истории изменений ресурса Состояние на любой момент времени Привязка к документам, породившим изменение

- 23. /113 Отчеты Повторяемость Детализация Согласованность

- 24. /113 Больше всего для этих целей подходит учет: Двойная запись Журнал операции План счетов «Консервативность» Полная

- 25. ЧТО ЕСТЬ УЧЕТ? Основные артефакты /113

- 26. /113 http://www.omg.org/technology/documents/formal/gen_ledger.htm Стандарт OMG http://martinfowler.com/eaaDev/Account.html http://martinfowler.com/eaaDev/AccountingEntry.html http://martinfowler.com/eaaDev/AccountingTransaction.html Архитектурные паттерны Спецификация на проводочную машину Что по этому

- 27. /113 В средневековье Учет велся в больших хозяйственных книгах (Ledger)

- 28. /113 Запись в книге (Entry) 2 типа - приход/расход Страница в книге = счет(Account) Регулярно рассчитывается

- 29. /113 Именно эти объекты отразил в своей модели Фаулер

- 30. /113 Но нам нужна двойная запись У Фаулера есть и такой паттерн (Two Legged Transaction) Новый

- 31. ПРОВОДОЧНАЯ МАШИНА CustIS Инструментарий /113 Наша реализация существенно сложнее

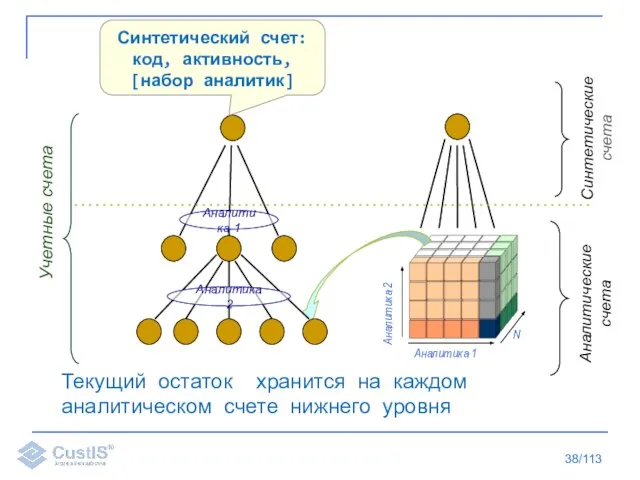

- 32. /113 Учетные счета (Accounts) Выделяются различные виды ресурсов – они называются синтетическими (балансовыми) счетами Для них

- 33. /113

- 34. /113 Учетные счета (Accounts) Под каждым синтетическим счетом есть иерархия аналитических счетов

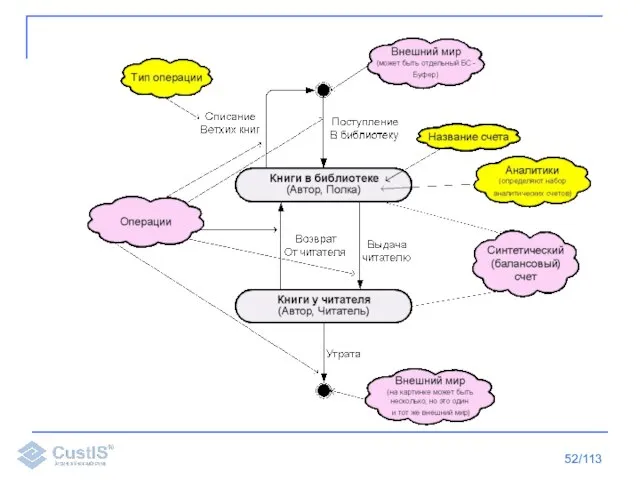

- 35. /113 Синтетический счет Аналитические счета

- 36. /113 Экземпляры счетов Товар на складе

- 37. /113 Учетные счета (Accounts) Под каждым синтетическим счетом также есть OLAP куб аналитических счетов

- 38. /113 Текущий остаток хранится на каждом аналитическом счете нижнего уровня

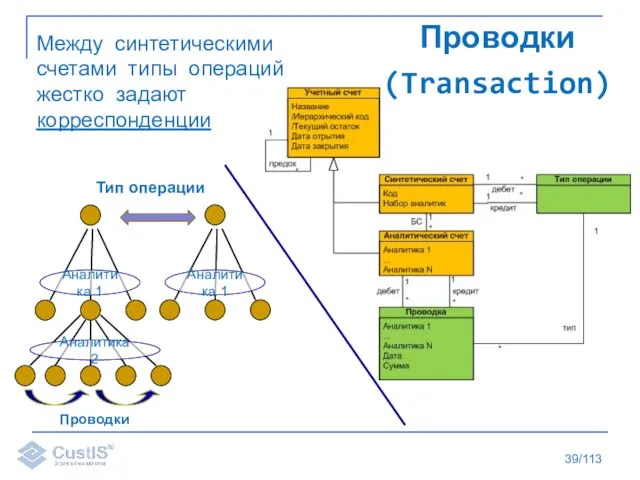

- 39. /113 Проводки (Transaction) Между синтетическими счетами типы операций жестко задают корреспонденции

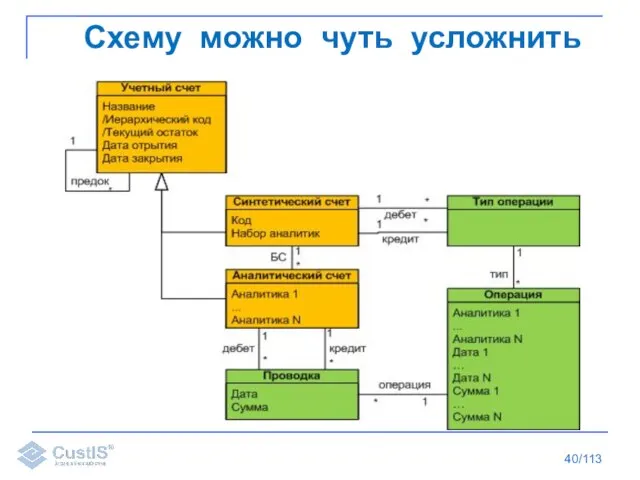

- 40. /113 Схему можно чуть усложнить

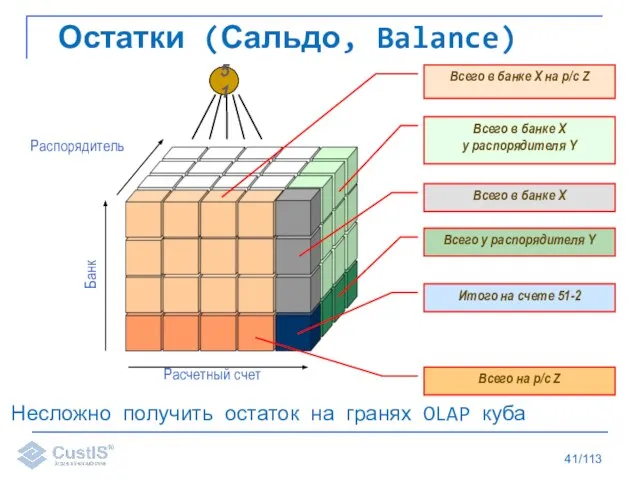

- 41. /113 Остатки (Сальдо, Balance) Несложно получить остаток на гранях OLAP куба

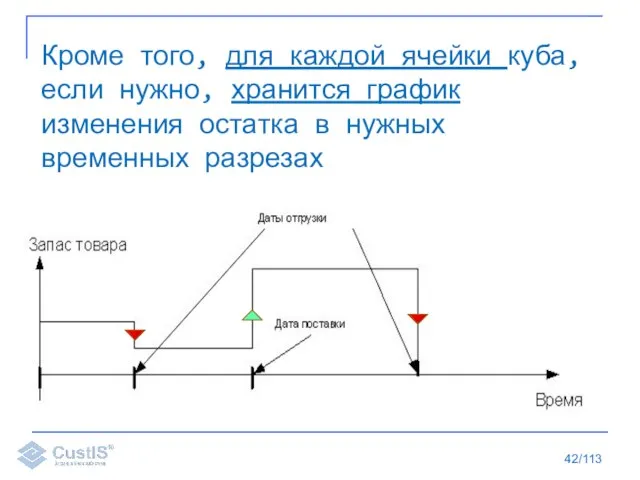

- 42. /113 Кроме того, для каждой ячейки куба, если нужно, хранится график изменения остатка в нужных временных

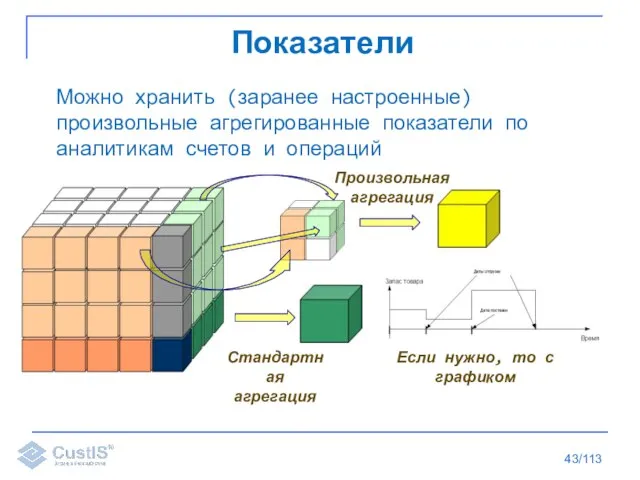

- 43. /113 Показатели Можно хранить (заранее настроенные) произвольные агрегированные показатели по аналитикам счетов и операций Стандартная агрегация

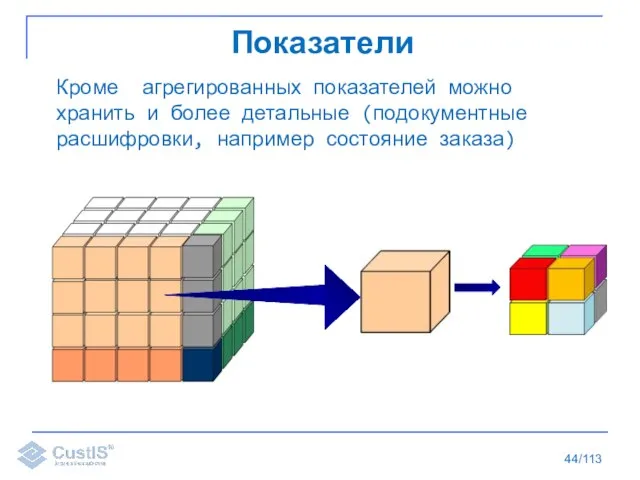

- 44. /113 Кроме агрегированных показателей можно хранить и более детальные (подокументные расшифровки, например состояние заказа) Показатели

- 45. /113 Можно хранить несколько разнородных показателей в одной записи таблицы БД, например план-факт Показатели

- 46. /113 И еще… Множество временных разрезов физическая дата учетная дата бухгалтерская дата период отчетности дата документа

- 47. /113 Мультивалютность Разные типы валюты: - Документа - Контракта - Учетная - Бюджетная - Национальная -

- 48. /113 Множественность учета Несколько планов счетов Товарный (количественный) учет Денежный учет Смешанный (товарно-денежный) учет в одном

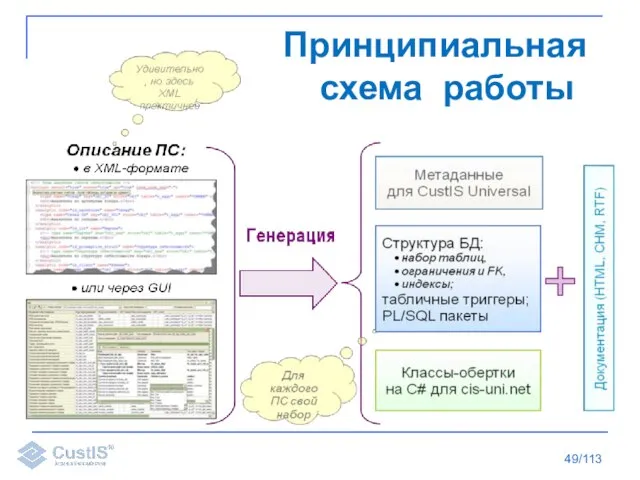

- 49. /113 Принципиальная схема работы

- 50. МЕТОДОЛОГИЯ ОПИСАНИЯ УЧЕТА Описание нотации /113

- 51. /113 Простой план счетов

- 52. /113

- 53. /113 Как читать схему Начальное состояние системы Что мы знаем: Остатки: Всего книг в фонде –

- 54. /113 Что мы знаем: Остатки: Всего книг в фонде – 7 На руках - 0 в

- 55. /113 Что мы знаем: Остатки: Всего книг в фонде – 10 На руках - 0 в

- 56. /113 Что мы знаем: Остатки: Всего книг в фонде – 10 На руках - 2 в

- 57. /113 Что мы знаем: Остатки: Всего книг в фонде – 16 На руках - 2 в

- 58. Что мы знаем: Остатки: Всего книг в фонде – 16 На руках - 2 в библиотеке

- 59. /113 Что мы знаем: Остатки: Всего книг в фонде – 15 На руках - 1 в

- 60. /113 А если выкладывание на полку - отдельный процесс?

- 61. /113 Эти картинки понятны и бизнесу и разработчику

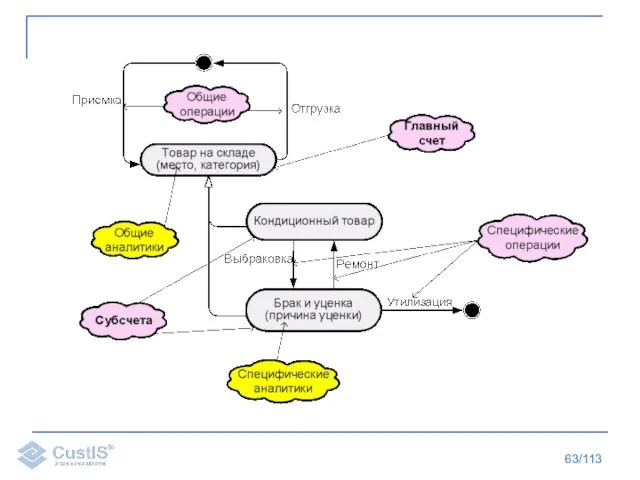

- 62. /113 В больших планах счетов мы используем субсчета Очень похоже на наследование

- 63. /113

- 64. /113 Эквивалентная запись: Убрать главный счет Все аналитики главного счета прописать в субсчетах Все операции главного

- 65. /113 Есть еще один «нюанс» - активно/пассивный учет

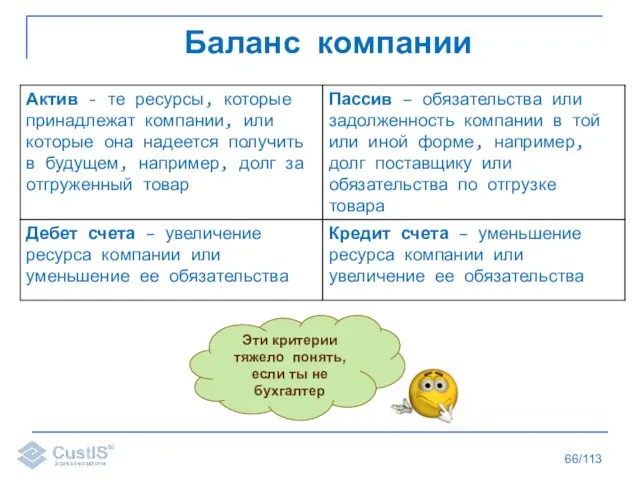

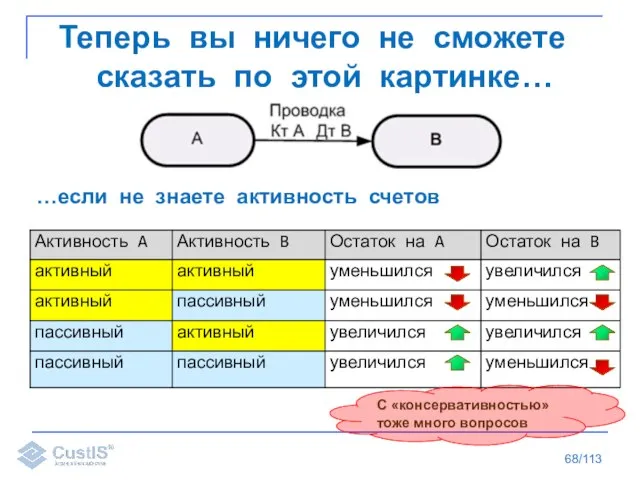

- 66. Баланс компании /113 Эти критерии тяжело понять, если ты не бухгалтер

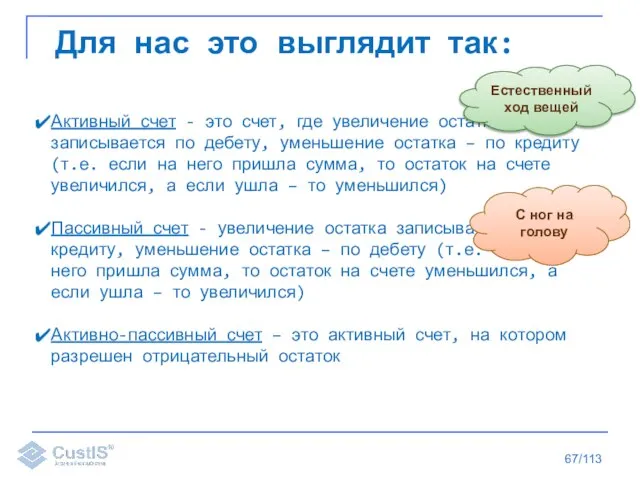

- 67. /113 Для нас это выглядит так: Активный счет - это счет, где увеличение остатка записывается по

- 68. /113 Теперь вы ничего не сможете сказать по этой картинке… …если не знаете активность счетов C

- 69. /113 Как это отображается у нас

- 70. /113 Можно представить как 2 ресурса Пользоваться нужно с осторожностью

- 71. /113 А как описывать планы счетов по-другому?

- 72. /113 Например так…

- 73. /113 В лучшем случае - так

- 74. /113 почти эквивалентно

- 75. УЧЕТ - АРХИТЕКТУРНЫЙ АРТЕФАКТ Как встраивается в приложение /113

- 76. /113 Классическая ситуация: Формочки Бизнес логика Объекты/Классы/ Сущности Реляционные Таблицы Справочники Документы Что–то еще Всем понятно

- 77. /113 Наш случай:

- 78. /113 Чуть подробнее

- 79. /113 Объектная модель ведет учетную Отображение может быть On-line и off-line

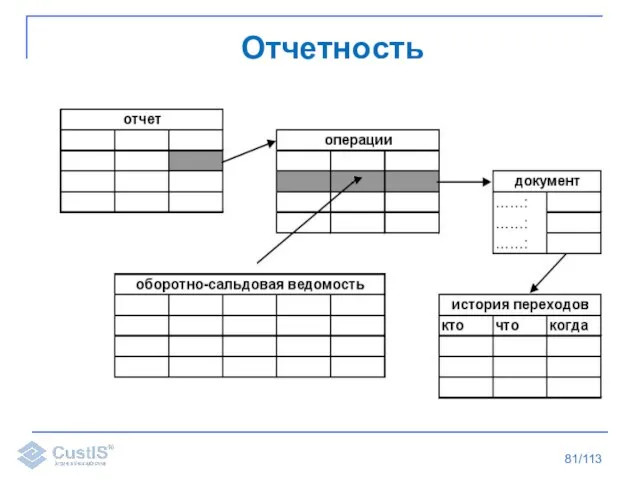

- 80. /113 Отчетность

- 81. /113 Отчетность

- 82. УЧЕТ – МОДЕЛЬ ПРЕДМЕТНОЙ ОБЛАСТИ /113

- 83. /113 При итеративной разработке мы работаем с небольшим куском системы

- 84. /113

- 85. /113 Где гарантия, что мы получится то, что нужно?

- 86. /113

- 87. /113 Нужна общая картина

- 88. /113

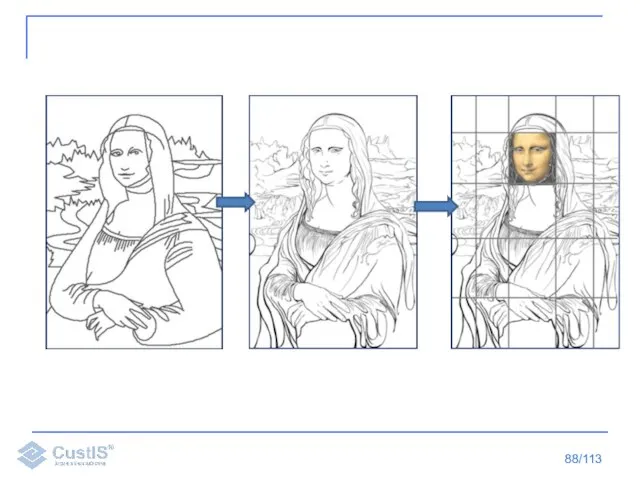

- 89. /113 При проектировании такая картина – модель предметной области aka Domain Model

- 90. /113 Модель – это упрощенное приближение реальности. Максимально простое, при условии достаточной близости к действительности.

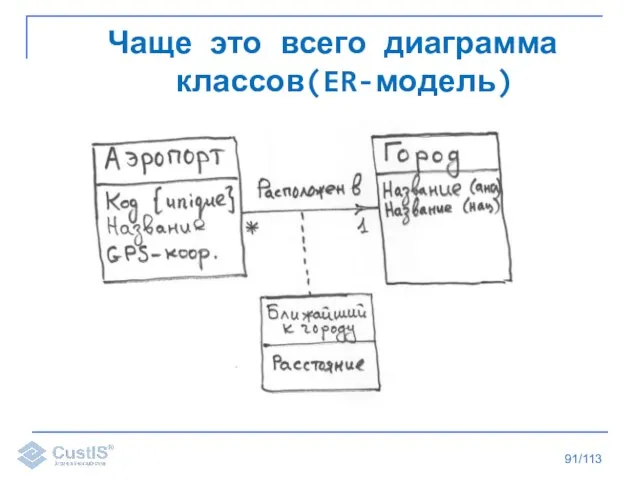

- 91. /113 Чаще это всего диаграмма классов(ER-модель)

- 92. /113 Мы часто используем Учетные модели, как модели предметной области Совместно с диаграммой классов PROFIT: Учет,

- 93. /113 Планы счетов «прочно вошли в нашу жизнь»

- 94. /113

- 95. /113

- 96. /113

- 97. /113

- 98. /113 Аналитические планы счетов: Модель предметной области Методология описания потоков ресурсов Дополнительный архитектурный слой Инструментарий разработки

- 100. Скачать презентацию

Слайд 3/113

Большие проекты

t

0

4 мес.

1 год

Маленькие

Средние

Наш размерчик!

= от 10 – 15 чел. лет

Команда 5-10

/113

Большие проекты

t

0

4 мес.

1 год

Маленькие

Средние

Наш размерчик!

= от 10 – 15 чел. лет

Команда 5-10

Слайд 4/113

Очень большие проекты

t

0

1 год

10 лет

= от 40 – 100 чел. лет

Команда

/113

Очень большие проекты

t

0

1 год

10 лет

= от 40 – 100 чел. лет

Команда

Слайд 5/113

Принудительно делим

на просто большие

/113

Принудительно делим

на просто большие

Слайд 6/113

В чем еще можно мерять размер?

Объем данных

Количество транзакций

Объем изменений

/113

В чем еще можно мерять размер?

Объем данных

Количество транзакций

Объем изменений

Слайд 7/113

Промышленные технологии

/113

Промышленные технологии

Слайд 8/113

Внутренняя логистика

-Операционная система 24x7

Объем базы >1 Tb

10 млн Проводок в месяц

Общее количество проводок 270

/113

Внутренняя логистика

-Операционная система 24x7

Объем базы >1 Tb

10 млн Проводок в месяц

Общее количество проводок 270

Слайд 9/113

Аналитическое

хранилище

Объем базы > 525 Gb

Проводок в месяц 8 млн

Общее количество проводок 200

/113

Аналитическое

хранилище

Объем базы > 525 Gb

Проводок в месяц 8 млн

Общее количество проводок 200

Слайд 10/113

Биллинг ЖКХ

«Радей» (Саратов)

Проводок в месяц 4.6 млн

Общее количество проводок 130 млн

/113

Биллинг ЖКХ

«Радей» (Саратов)

Проводок в месяц 4.6 млн

Общее количество проводок 130 млн

Слайд 11/113

Успешные

и

востребованные проекты

после фазы внедрения вовсе

не заканчивают свою «жизнь»

/113

Успешные

и

востребованные проекты

после фазы внедрения вовсе

не заканчивают свою «жизнь»

Слайд 12/113

Начало работы

/113

Начало работы

Слайд 13/113

Развитие, сопровождение

Внедрение,

адаптация

Сильные изменения

в законодательстве

/113

Развитие, сопровождение

Внедрение,

адаптация

Сильные изменения

в законодательстве

Слайд 14/113

Корпоративные(Enterprise)

Системы

ERP / биллинг /

банковские / торговые / складские системы

…

Прикладное программное обеспечение предприятий

/113

Корпоративные(Enterprise)

Системы

ERP / биллинг /

банковские / торговые / складские системы

…

Прикладное программное обеспечение предприятий

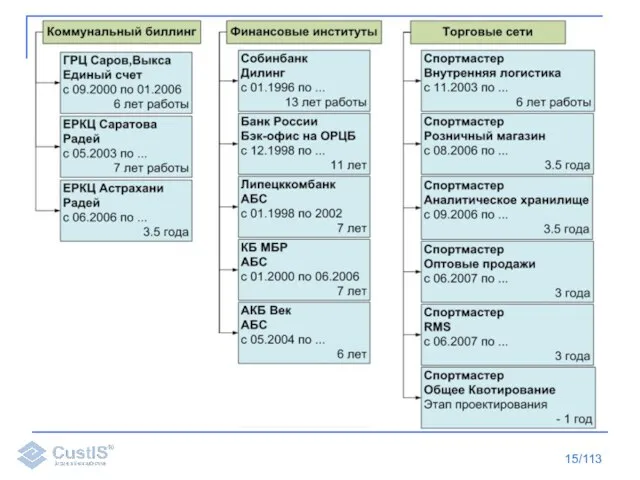

Слайд 15/113

/113

Слайд 16Немного истории

От инструмента к методологии

/113

Немного истории

От инструмента к методологии

/113

Слайд 17/113

Методология появилась не сразу

/113

Методология появилась не сразу

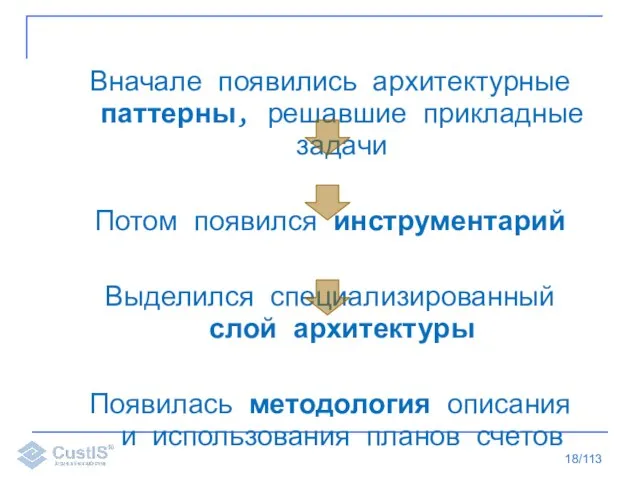

Слайд 18Вначале появились архитектурные паттерны, решавшие прикладные задачи

Потом появился инструментарий

Выделился специализированный

слой архитектуры

Появилась

Потом появился инструментарий

Выделился специализированный слой архитектуры

Появилась

Слайд 19/113

Задачи, которые призван решать

инструментарий

/113

Задачи, которые призван решать

инструментарий

Слайд 20/113

Ведение остатков и движений ресурсов

материальные

виртуальные

/113

Ведение остатков и движений ресурсов

материальные

виртуальные

Слайд 21/113

Гарантия «Консервативности»

«Ничто не может произойти из ничего, и никак не может то,

/113

Гарантия «Консервативности»

«Ничто не может произойти из ничего, и никак не может то,

Слайд 22/113

Ведение полной истории изменений ресурса

Состояние на любой момент времени

Привязка к документам, породившим

/113

Ведение полной истории изменений ресурса

Состояние на любой момент времени

Привязка к документам, породившим

Слайд 23/113

Отчеты

Повторяемость

Детализация

Согласованность

/113

Отчеты

Повторяемость

Детализация

Согласованность

Слайд 24/113

Больше всего для этих целей

подходит учет:

Двойная запись

Журнал операции

План

/113

Больше всего для этих целей

подходит учет:

Двойная запись

Журнал операции

План

Слайд 25ЧТО ЕСТЬ УЧЕТ?

Основные артефакты

/113

ЧТО ЕСТЬ УЧЕТ?

Основные артефакты

/113

Слайд 26/113

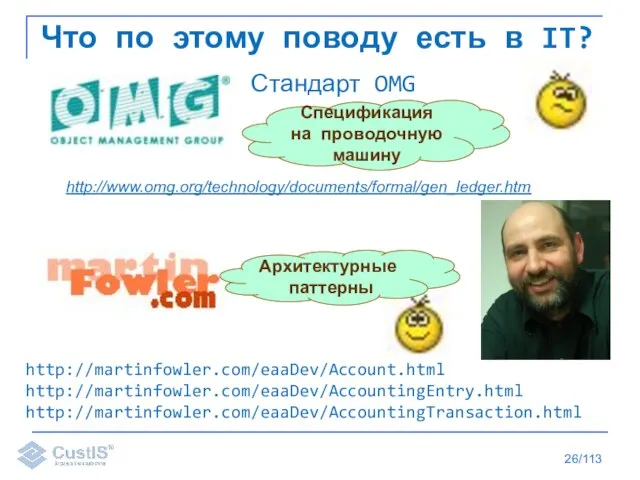

http://www.omg.org/technology/documents/formal/gen_ledger.htm

Стандарт OMG

http://martinfowler.com/eaaDev/Account.html http://martinfowler.com/eaaDev/AccountingEntry.html http://martinfowler.com/eaaDev/AccountingTransaction.html

Архитектурные

паттерны

Спецификация на проводочную машину

Что по этому поводу есть в

/113

http://www.omg.org/technology/documents/formal/gen_ledger.htm

Стандарт OMG

http://martinfowler.com/eaaDev/Account.html http://martinfowler.com/eaaDev/AccountingEntry.html http://martinfowler.com/eaaDev/AccountingTransaction.html

Архитектурные

паттерны

Спецификация на проводочную машину

Что по этому поводу есть в

Слайд 27/113

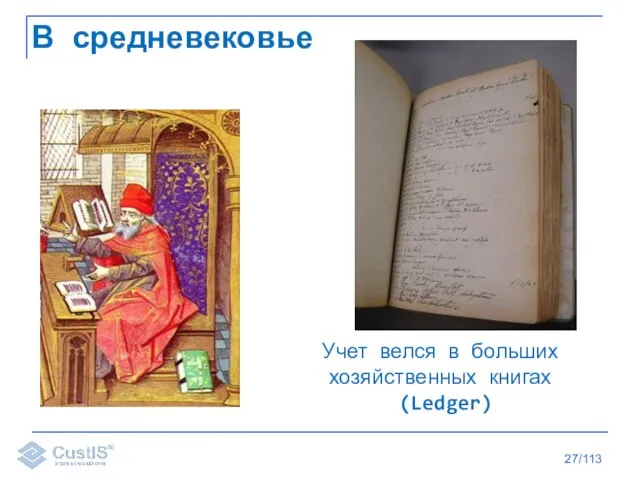

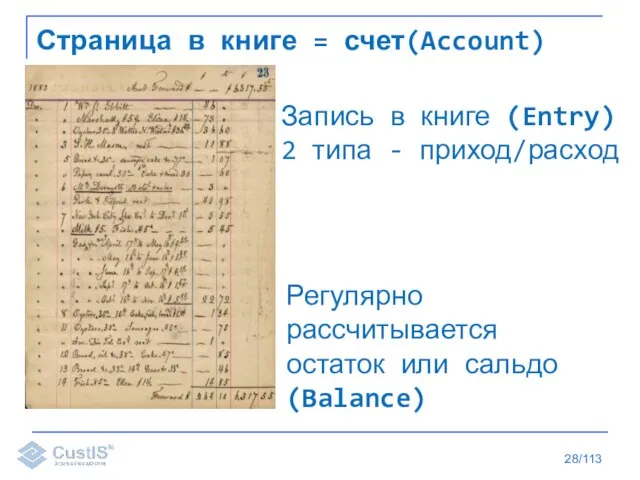

В средневековье

Учет велся в больших хозяйственных книгах

(Ledger)

/113

В средневековье

Учет велся в больших хозяйственных книгах

(Ledger)

Слайд 28/113

Запись в книге (Entry)

2 типа - приход/расход

Страница в книге = счет(Account)

Регулярно

/113

Запись в книге (Entry)

2 типа - приход/расход

Страница в книге = счет(Account)

Регулярно

Слайд 29/113

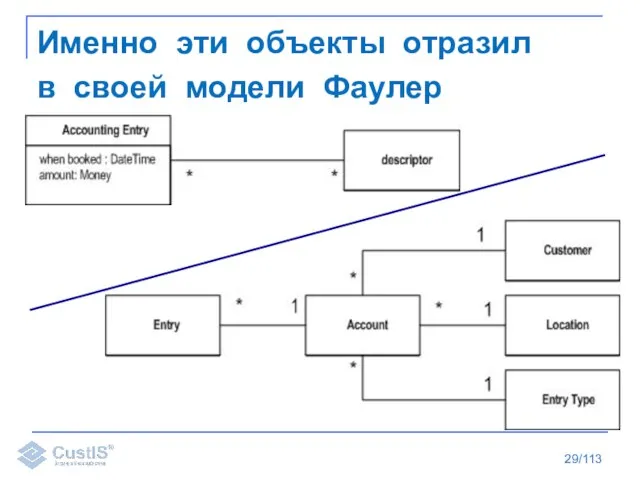

Именно эти объекты отразил

в своей модели Фаулер

/113

Именно эти объекты отразил

в своей модели Фаулер

Слайд 30/113

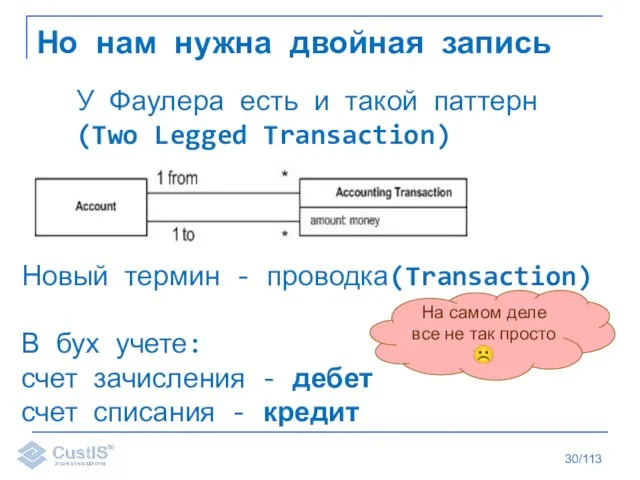

Но нам нужна двойная запись

У Фаулера есть и такой паттерн (Two Legged

/113

Но нам нужна двойная запись

У Фаулера есть и такой паттерн (Two Legged

Слайд 31ПРОВОДОЧНАЯ МАШИНА CustIS

Инструментарий

/113

Наша реализация

существенно

сложнее

ПРОВОДОЧНАЯ МАШИНА CustIS

Инструментарий

/113

Наша реализация

существенно

сложнее

Слайд 32/113

Учетные счета (Accounts)

Выделяются различные виды ресурсов – они называются синтетическими (балансовыми) счетами

Для

/113

Учетные счета (Accounts)

Выделяются различные виды ресурсов – они называются синтетическими (балансовыми) счетами

Для

Слайд 33/113

/113

Слайд 34/113

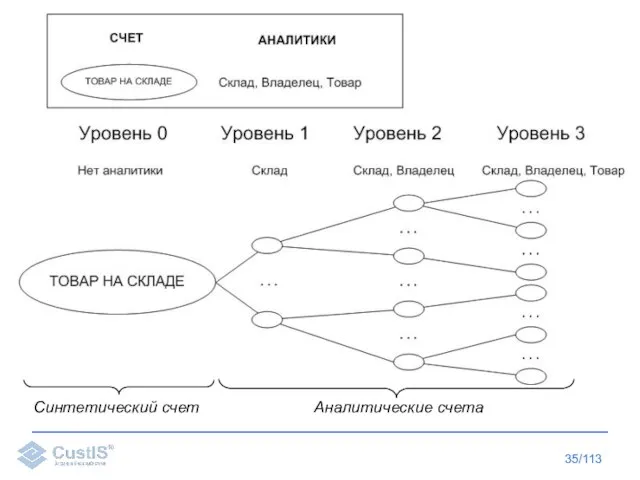

Учетные счета (Accounts)

Под каждым синтетическим счетом есть иерархия аналитических счетов

/113

Учетные счета (Accounts)

Под каждым синтетическим счетом есть иерархия аналитических счетов

Слайд 35/113

Синтетический счет

Аналитические счета

/113

Синтетический счет

Аналитические счета

Слайд 36/113

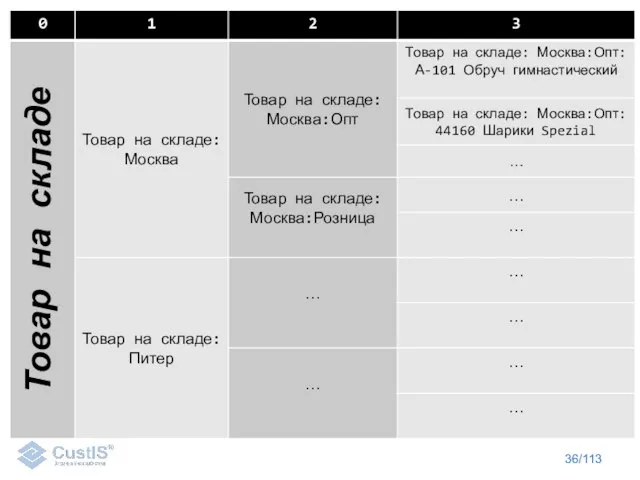

Экземпляры счетов

Товар на складе

/113

Экземпляры счетов

Товар на складе

Слайд 37/113

Учетные счета (Accounts)

Под каждым синтетическим счетом также есть OLAP куб аналитических счетов

/113

Учетные счета (Accounts)

Под каждым синтетическим счетом также есть OLAP куб аналитических счетов

Слайд 38/113

Текущий остаток хранится на каждом аналитическом счете нижнего уровня

/113

Текущий остаток хранится на каждом аналитическом счете нижнего уровня

Слайд 39/113

Проводки

(Transaction)

Между синтетическими счетами типы операций

жестко задают корреспонденции

/113

Проводки

(Transaction)

Между синтетическими счетами типы операций

жестко задают корреспонденции

Слайд 40/113

Схему можно чуть усложнить

/113

Схему можно чуть усложнить

Слайд 41/113

Остатки (Сальдо, Balance)

Несложно получить остаток на гранях OLAP куба

/113

Остатки (Сальдо, Balance)

Несложно получить остаток на гранях OLAP куба

Слайд 42/113

Кроме того, для каждой ячейки куба, если нужно, хранится график изменения остатка

/113

Кроме того, для каждой ячейки куба, если нужно, хранится график изменения остатка

Слайд 43/113

Показатели

Можно хранить (заранее настроенные)

произвольные агрегированные показатели по аналитикам счетов и операций

Стандартная

агрегация

Произвольная

агрегация

Если

/113

Показатели

Можно хранить (заранее настроенные)

произвольные агрегированные показатели по аналитикам счетов и операций

Стандартная

агрегация

Произвольная

агрегация

Если

Слайд 44/113

Кроме агрегированных показателей можно хранить и более детальные (подокументные расшифровки, например состояние

/113

Кроме агрегированных показателей можно хранить и более детальные (подокументные расшифровки, например состояние

Слайд 45/113

Можно хранить несколько разнородных показателей в одной записи таблицы БД, например план-факт

Показатели

/113

Можно хранить несколько разнородных показателей в одной записи таблицы БД, например план-факт

Показатели

Слайд 46/113

И еще…

Множество временных разрезов

физическая дата

учетная дата

бухгалтерская дата

/113

И еще…

Множество временных разрезов

физическая дата

учетная дата

бухгалтерская дата

Слайд 47/113

Мультивалютность

Разные типы валюты:

- Документа

- Контракта

- Учетная

-

/113

Мультивалютность

Разные типы валюты:

- Документа

- Контракта

- Учетная

-

Слайд 48/113

Множественность учета

Несколько планов счетов

Товарный (количественный) учет

Денежный учет

/113

Множественность учета

Несколько планов счетов

Товарный (количественный) учет

Денежный учет

Слайд 49/113

Принципиальная схема работы

/113

Принципиальная схема работы

Слайд 50МЕТОДОЛОГИЯ ОПИСАНИЯ УЧЕТА

Описание нотации

/113

МЕТОДОЛОГИЯ ОПИСАНИЯ УЧЕТА

Описание нотации

/113

Слайд 51/113

Простой план счетов

/113

Простой план счетов

Слайд 52/113

/113

Слайд 53/113

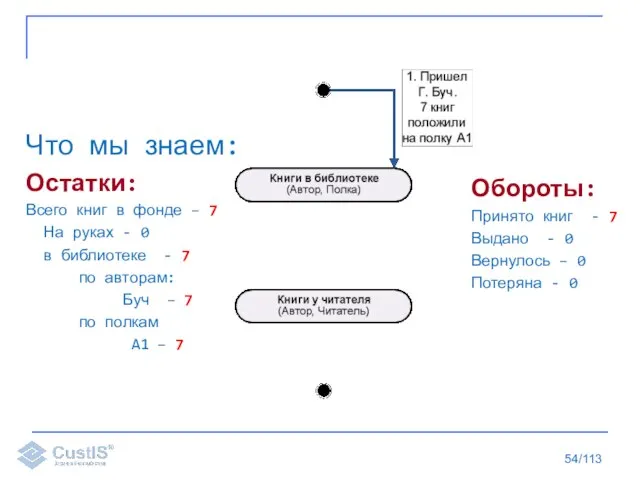

Как читать схему

Начальное состояние

системы

Что мы знаем:

Остатки:

Всего книг в фонде – 0

/113

Как читать схему

Начальное состояние

системы

Что мы знаем:

Остатки:

Всего книг в фонде – 0

Слайд 54/113

Что мы знаем:

Остатки:

Всего книг в фонде – 7

На руках - 0

/113

Что мы знаем:

Остатки:

Всего книг в фонде – 7

На руках - 0

Слайд 55/113

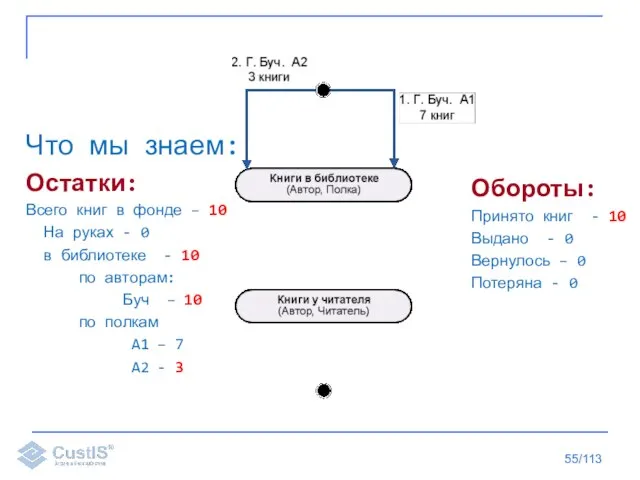

Что мы знаем:

Остатки:

Всего книг в фонде – 10

На руках - 0

/113

Что мы знаем:

Остатки:

Всего книг в фонде – 10

На руках - 0

Слайд 56/113

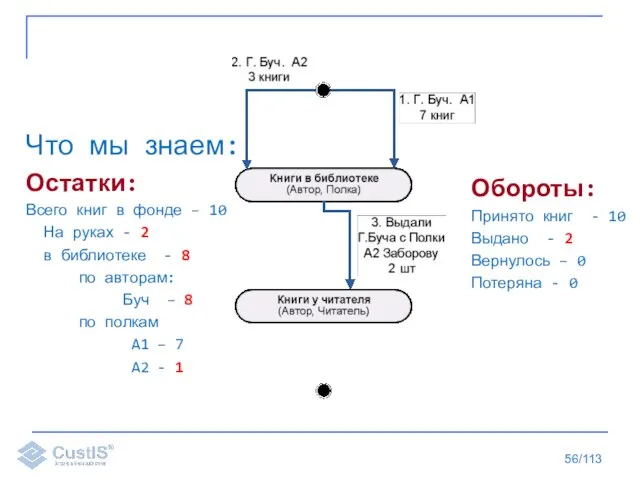

Что мы знаем:

Остатки:

Всего книг в фонде – 10

На руках - 2

/113

Что мы знаем:

Остатки:

Всего книг в фонде – 10

На руках - 2

Слайд 57/113

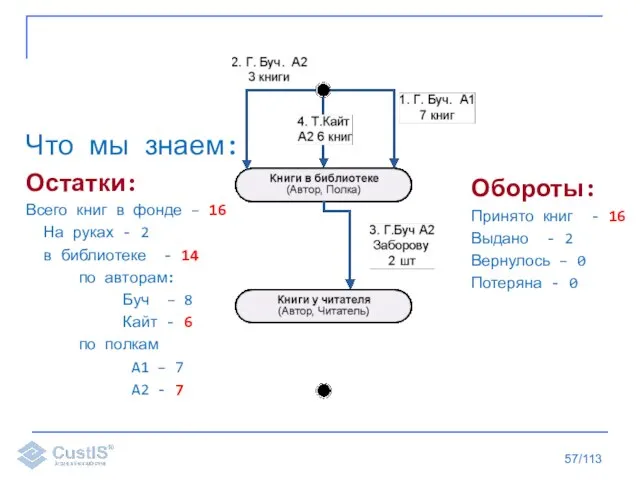

Что мы знаем:

Остатки:

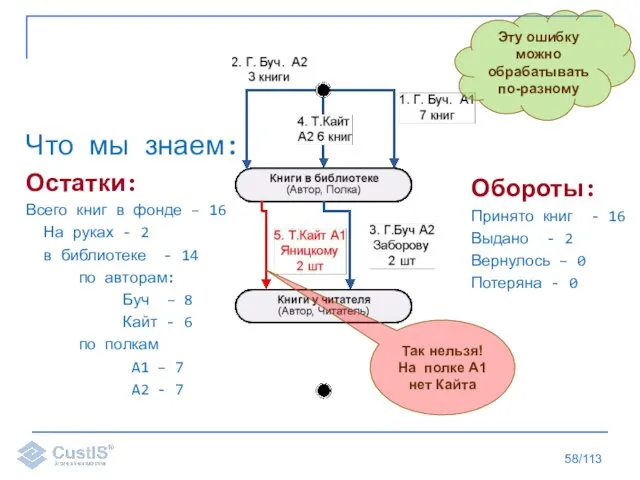

Всего книг в фонде – 16

На руках - 2

/113

Что мы знаем:

Остатки:

Всего книг в фонде – 16

На руках - 2

Слайд 58Что мы знаем:

Остатки:

Всего книг в фонде – 16

На руках - 2

Что мы знаем:

Остатки:

Всего книг в фонде – 16

На руках - 2

Слайд 59/113

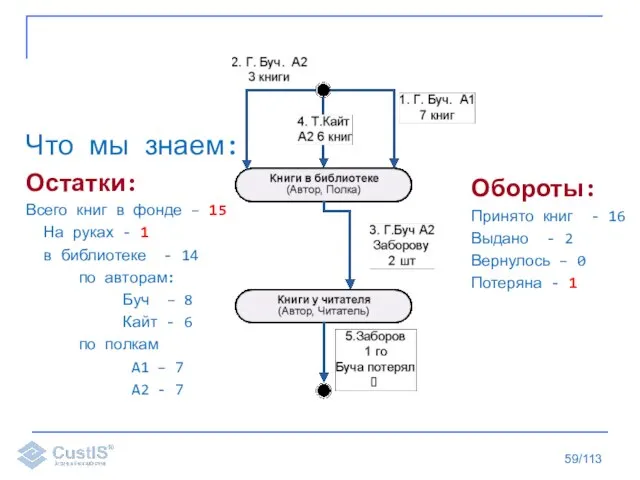

Что мы знаем:

Остатки:

Всего книг в фонде – 15

На руках - 1

/113

Что мы знаем:

Остатки:

Всего книг в фонде – 15

На руках - 1

Слайд 60/113

А если выкладывание на полку

- отдельный процесс?

/113

А если выкладывание на полку

- отдельный процесс?

Слайд 61/113

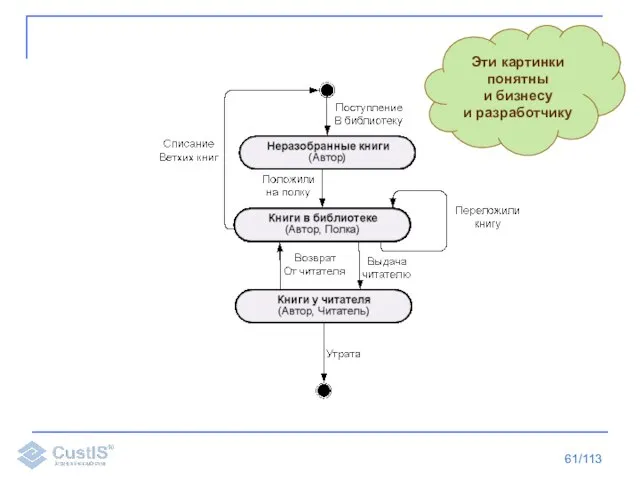

Эти картинки понятны

и бизнесу

и разработчику

/113

Эти картинки понятны

и бизнесу

и разработчику

Слайд 62/113

В больших планах

счетов мы используем субсчета

Очень

похоже на

наследование

/113

В больших планах

счетов мы используем субсчета

Очень

похоже на

наследование

Слайд 63/113

/113

Слайд 64/113

Эквивалентная запись:

Убрать главный счет

Все аналитики главного счета прописать

в субсчетах

Все операции главного

/113

Эквивалентная запись:

Убрать главный счет

Все аналитики главного счета прописать

в субсчетах

Все операции главного

Слайд 65/113

Есть еще один

«нюанс» -

активно/пассивный учет

/113

Есть еще один

«нюанс» -

активно/пассивный учет

Слайд 66Баланс компании

/113

Эти критерии тяжело понять, если ты не бухгалтер

Баланс компании

/113

Эти критерии тяжело понять, если ты не бухгалтер

Слайд 67/113

Для нас это выглядит так:

Активный счет - это счет, где увеличение остатка

/113

Для нас это выглядит так:

Активный счет - это счет, где увеличение остатка

Слайд 68/113

Теперь вы ничего не сможете сказать по этой картинке…

…если не знаете активность

/113

Теперь вы ничего не сможете сказать по этой картинке…

…если не знаете активность

Слайд 69/113

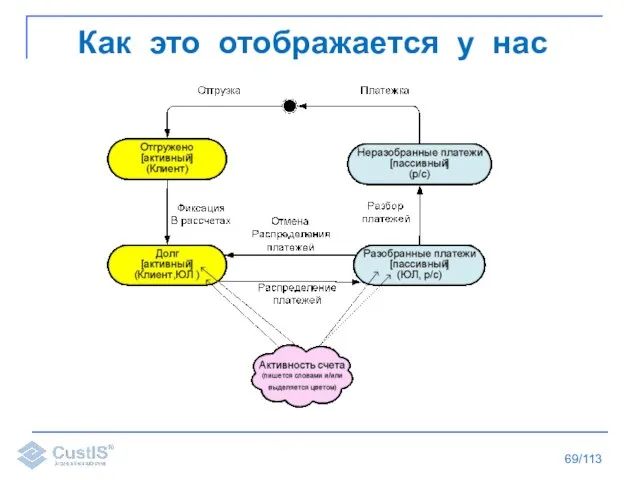

Как это отображается у нас

/113

Как это отображается у нас

Слайд 70/113

Можно представить как 2 ресурса

Пользоваться

нужно с

осторожностью

/113

Можно представить как 2 ресурса

Пользоваться

нужно с

осторожностью

Слайд 71/113

А как описывать планы счетов по-другому?

/113

А как описывать планы счетов по-другому?

Слайд 72/113

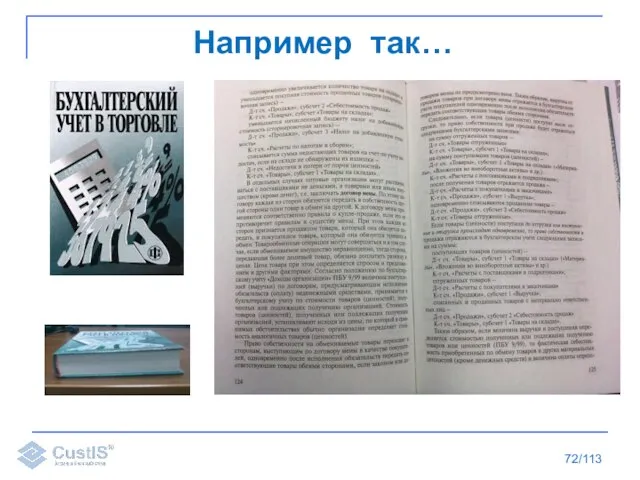

Например так…

/113

Например так…

Слайд 73/113

В лучшем случае - так

/113

В лучшем случае - так

Слайд 74/113

почти

эквивалентно

/113

почти

эквивалентно

Слайд 75УЧЕТ - АРХИТЕКТУРНЫЙ АРТЕФАКТ

Как встраивается в приложение

/113

УЧЕТ - АРХИТЕКТУРНЫЙ АРТЕФАКТ

Как встраивается в приложение

/113

Слайд 76/113

Классическая ситуация:

Формочки

Бизнес логика

Объекты/Классы/

Сущности

Реляционные

Таблицы

Справочники

Документы

Что–то еще

Всем понятно что такое

«Документ»?

/113

Классическая ситуация:

Формочки

Бизнес логика

Объекты/Классы/

Сущности

Реляционные

Таблицы

Справочники

Документы

Что–то еще

Всем понятно что такое

«Документ»?

Слайд 77/113

Наш случай:

/113

Наш случай:

Слайд 78/113

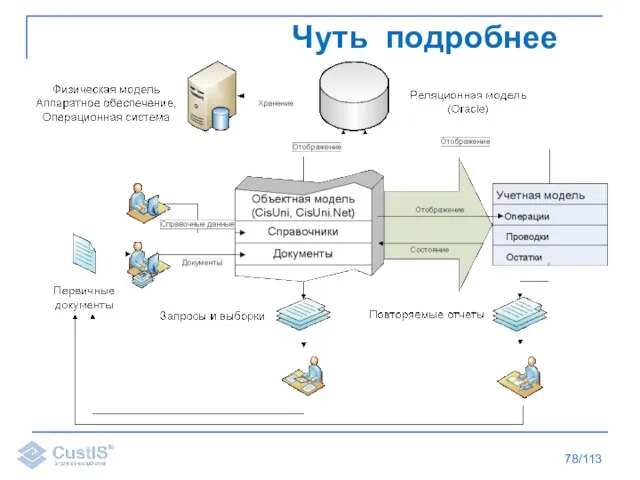

Чуть подробнее

/113

Чуть подробнее

Слайд 79/113

Объектная модель ведет учетную

Отображение может быть

On-line и off-line

/113

Объектная модель ведет учетную

Отображение может быть

On-line и off-line

Слайд 80/113

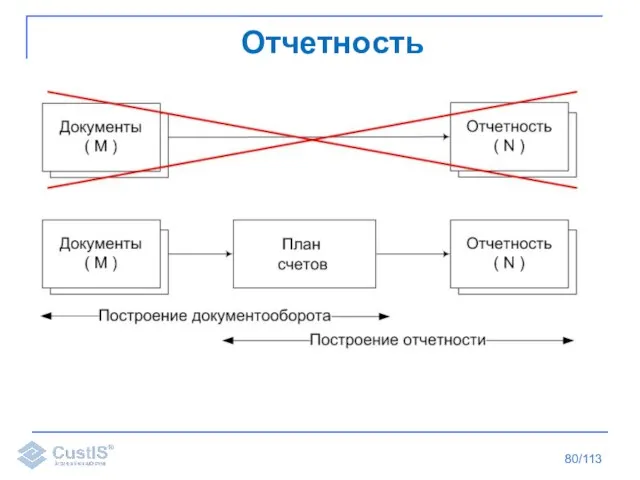

Отчетность

/113

Отчетность

Слайд 81/113

Отчетность

/113

Отчетность

Слайд 82УЧЕТ –

МОДЕЛЬ ПРЕДМЕТНОЙ ОБЛАСТИ

/113

УЧЕТ –

МОДЕЛЬ ПРЕДМЕТНОЙ ОБЛАСТИ

/113

Слайд 83/113

При итеративной разработке

мы работаем с небольшим куском системы

/113

При итеративной разработке

мы работаем с небольшим куском системы

Слайд 84/113

/113

Слайд 85/113

Где гарантия, что

мы получится то,

что нужно?

/113

Где гарантия, что

мы получится то,

что нужно?

Слайд 86/113

/113

Слайд 87/113

Нужна общая картина

/113

Нужна общая картина

Слайд 88/113

/113

Слайд 89/113

При проектировании

такая картина –

модель предметной области

aka Domain Model

/113

При проектировании

такая картина –

модель предметной области

aka Domain Model

Слайд 90/113

Модель – это упрощенное

приближение реальности.

Максимально простое,

при условии достаточной

близости к действительности.

/113

Модель – это упрощенное

приближение реальности.

Максимально простое,

при условии достаточной

близости к действительности.

Слайд 91/113

Чаще это всего диаграмма классов(ER-модель)

/113

Чаще это всего диаграмма классов(ER-модель)

Слайд 92/113

Мы часто используем Учетные модели, как модели предметной области

Совместно с диаграммой

/113

Мы часто используем Учетные модели, как модели предметной области

Совместно с диаграммой

Слайд 93/113

Планы счетов

«прочно вошли в нашу жизнь»

/113

Планы счетов

«прочно вошли в нашу жизнь»

Слайд 94/113

/113

Слайд 95/113

/113

Слайд 96/113

/113

Слайд 97/113

/113

Слайд 98/113

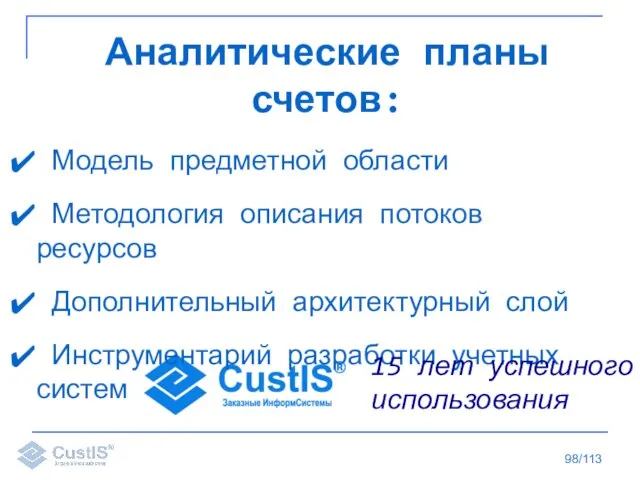

Аналитические планы счетов:

Модель предметной области

Методология описания потоков ресурсов

Дополнительный архитектурный

/113

Аналитические планы счетов:

Модель предметной области

Методология описания потоков ресурсов

Дополнительный архитектурный

Презентация на тему Второй и третий признаки подобия треугольников

Презентация на тему Второй и третий признаки подобия треугольников  Упаковка колбасных изделий и рыбы 1

Упаковка колбасных изделий и рыбы 1 Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Системы безопасности для современного бизнеса

Системы безопасности для современного бизнеса Презентация на тему Техника дифференцирования

Презентация на тему Техника дифференцирования Жизнь первобытных людей

Жизнь первобытных людей Презентация на тему Семейство крестоцветные КАПУСТА

Презентация на тему Семейство крестоцветные КАПУСТА  Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг.

Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг. Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера История русской народной куклы

История русской народной куклы Жизнь 8а

Жизнь 8а Питание растений 6 класс

Питание растений 6 класс Низшие растения - водоросли

Низшие растения - водоросли Мой друг и учитель Интернет

Мой друг и учитель Интернет Зелёные друзья

Зелёные друзья Второй закон Ньютона

Второй закон Ньютона Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то

Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения

ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода

Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода Модернизация барабана смесителя шихты

Модернизация барабана смесителя шихты 20140219_tekhnologii_provedeniya_uroka

20140219_tekhnologii_provedeniya_uroka Праздничный детский фуршет!

Праздничный детский фуршет! Война и мир. Толстого

Война и мир. Толстого Сервировка стола, столовые приборы

Сервировка стола, столовые приборы Мотивация как функция менеджмента

Мотивация как функция менеджмента Подбока фото

Подбока фото День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Продукция АТМОС Храст

Продукция АТМОС Храст