- Анализ бухгалтерской отчетности ООО ЛЭУ

Содержание

- 2. Предмет дипломной работы-анализ бухгалтерской отчетности на примере двух форм: «Баланс» и «Отчет о финансовых результатах». Объект

- 3. ПОНЯТИЕ И СУЩНОСТЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за

- 4. Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме.

- 5. Предприятие ООО «ЛЭУ» в установленном законом порядке осуществляет следующие виды деятельности: - разработка программного обеспечения и

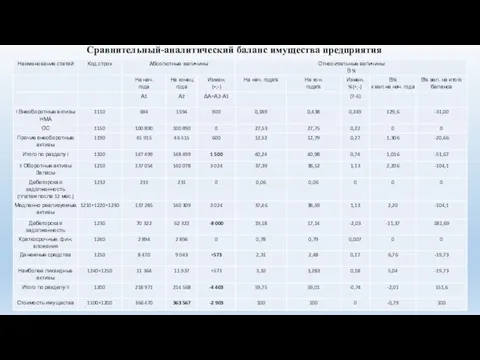

- 6. Сравнительный-аналитический баланс имущества предприятия

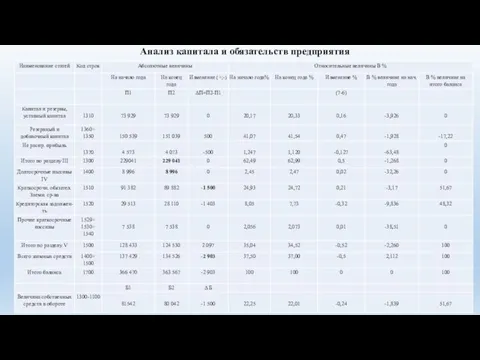

- 7. Анализ капитала и обязательств предприятия

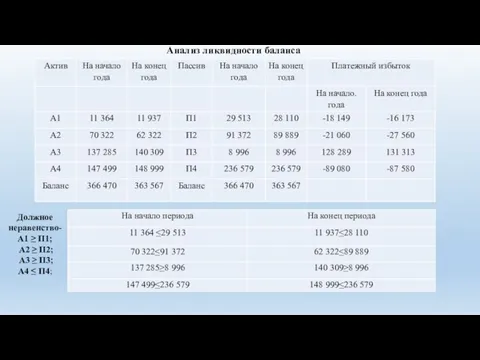

- 8. Анализ ликвидности баланса Должное неравенство- А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤

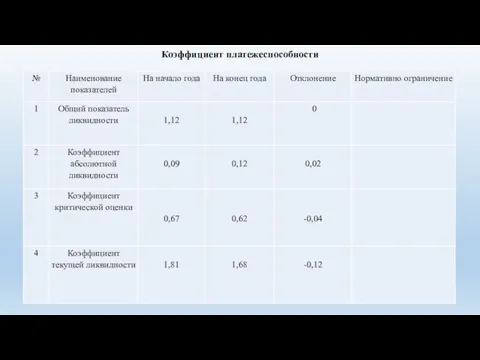

- 9. Коэффициент платежеспособности

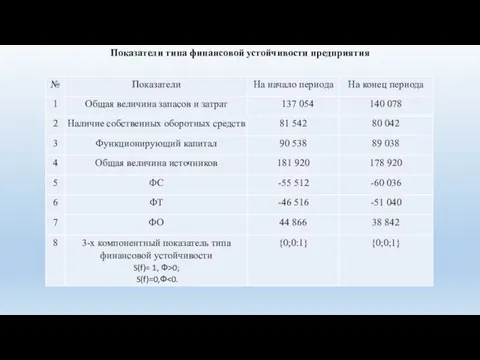

- 10. Показатели типа финансовой устойчивости предприятия

- 11. Коэффициенты характеризующие финансовую устойчивость

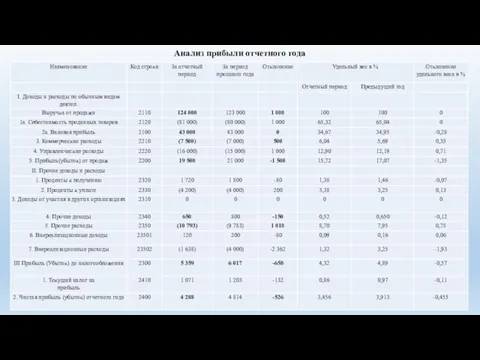

- 12. Анализ прибыли отчетного года

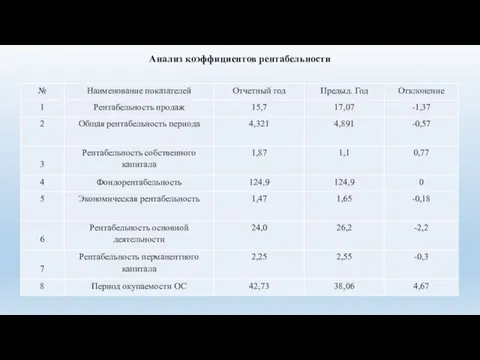

- 13. Анализ коэффициентов рентабельности

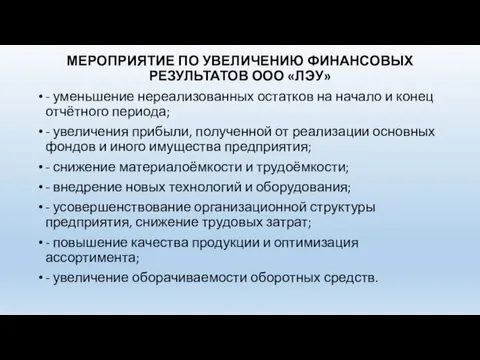

- 14. МЕРОПРИЯТИЕ ПО УВЕЛИЧЕНИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ЛЭУ» - уменьшение нереализованных остатков на начало и конец отчётного

- 16. Скачать презентацию

Слайд 2Предмет дипломной работы-анализ бухгалтерской отчетности на примере двух форм: «Баланс» и «Отчет

Слайд 3

ПОНЯТИЕ И СУЩНОСТЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Бухгалтерская отчетность — это совокупность данных, отражающих результаты

ПОНЯТИЕ И СУЩНОСТЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Бухгалтерская отчетность — это совокупность данных, отражающих результаты

Слайд 4

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный

Слайд 5Предприятие ООО «ЛЭУ» в установленном законом порядке осуществляет следующие виды деятельности:

- разработка программного

Предприятие ООО «ЛЭУ» в установленном законом порядке осуществляет следующие виды деятельности:

- разработка программного

Слайд 6Сравнительный-аналитический баланс имущества предприятия

Сравнительный-аналитический баланс имущества предприятия

Слайд 7Анализ капитала и обязательств предприятия

Анализ капитала и обязательств предприятия

Слайд 8Анализ ликвидности баланса

Должное неравенство-

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

Анализ ликвидности баланса

Должное неравенство-

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

Слайд 9Коэффициент платежеспособности

Коэффициент платежеспособности

Слайд 10Показатели типа финансовой устойчивости предприятия

Показатели типа финансовой устойчивости предприятия

Слайд 11Коэффициенты характеризующие финансовую устойчивость

Коэффициенты характеризующие финансовую устойчивость

Слайд 12Анализ прибыли отчетного года

Анализ прибыли отчетного года

Слайд 13Анализ коэффициентов рентабельности

Анализ коэффициентов рентабельности

Слайд 14МЕРОПРИЯТИЕ ПО УВЕЛИЧЕНИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ЛЭУ»

- уменьшение нереализованных остатков на начало

МЕРОПРИЯТИЕ ПО УВЕЛИЧЕНИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ЛЭУ»

- уменьшение нереализованных остатков на начало

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.