- Анализ чувствительности инвестиционного проекта. Лекция 9.1

Содержание

- 2. Основная идея метода исследования чувствительности, необходимого в связи с неизбежной неточностью исходной информации, состоит в анализе

- 3. Методы анализа чувствительности: анализ точки безубыточности; инструментарий математического программирования; однофакторный анализ.

- 4. В качестве информационной основы используются данные потока денежных средств инвестиционного проекта. В качестве интегральных показателей, характеризующих

- 5. Классический анализ чувствительности Это последовательно-единичное влияние на конечный результат проекта (его эффективность) только одного варьируемого параметра

- 6. Подходы к анализу чувствительности 1. Выбор возможных основных значений переменной и расчет результирующего показателя. 2. Построение

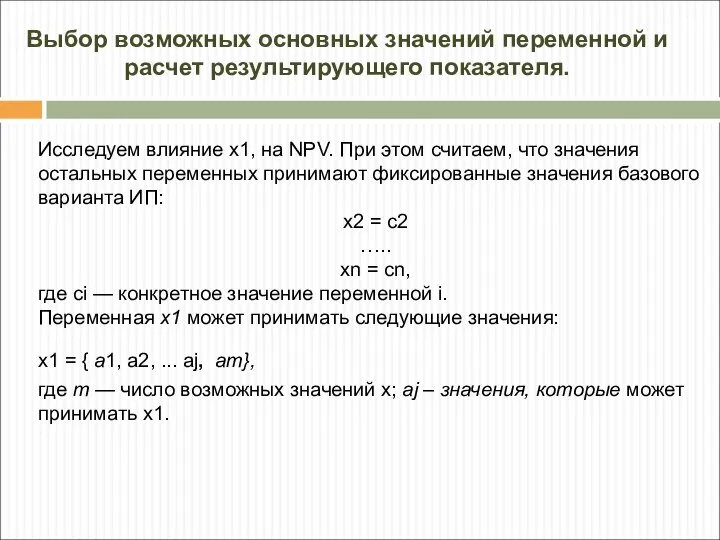

- 7. Исследуем влияние х1, на NPV. При этом считаем, что значения остальных переменных принимают фиксированные значения базового

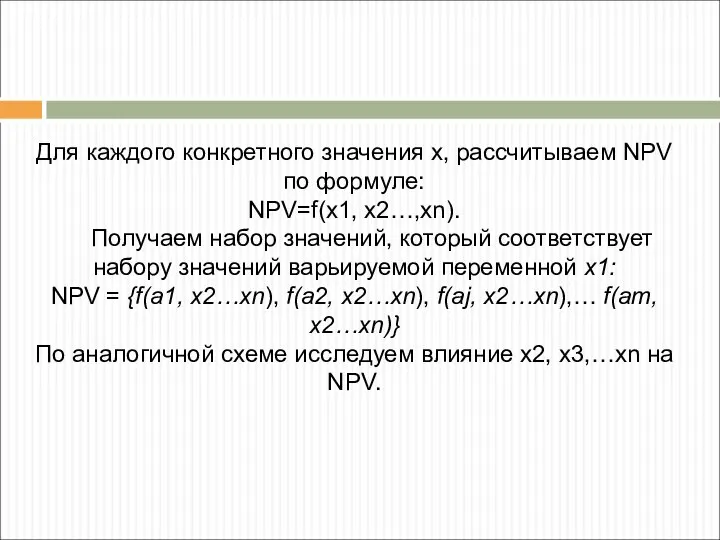

- 8. Для каждого конкретного значения х, рассчитываем NPV по формуле: NPV=f(x1, x2…,xn). Получаем набор значений, который соответствует

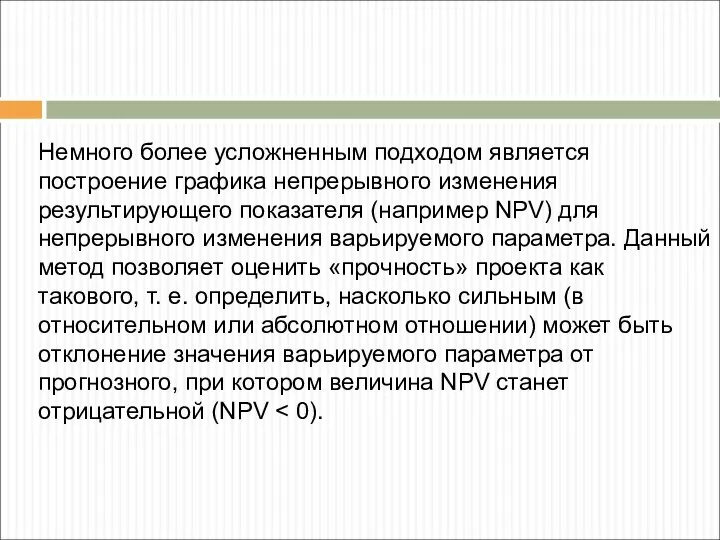

- 9. Немного более усложненным подходом является построение графика непрерывного изменения результирующего показателя (например NPV) для непрерывного изменения

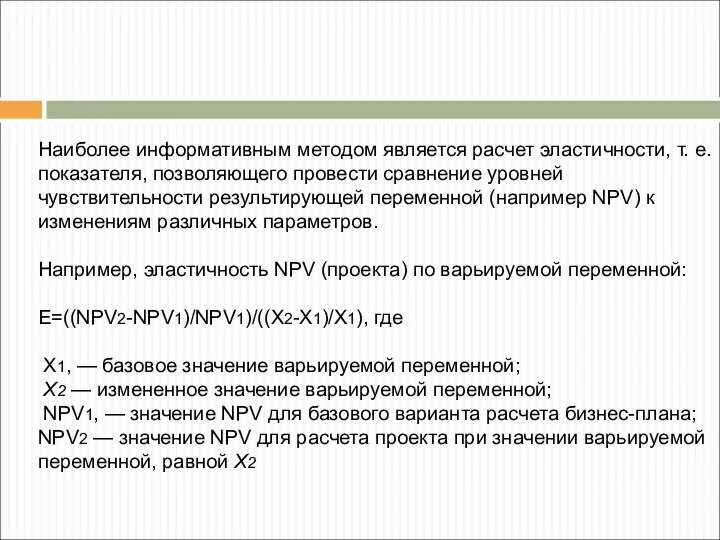

- 10. Наиболее информативным методом является расчет эластичности, т. е. показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной

- 11. Чем больше эластичность, тем большее внимание должно быть уделено варьируемой переменной и тем более чувствителен проект

- 12. Построение рейтинга эластичности (переменные ранжируются по значению показателя эластичности, взятому по модулю) позволяет выявить наиболее чувствительные

- 13. Определение рейтинга факторов проекта, проверяемых на риск

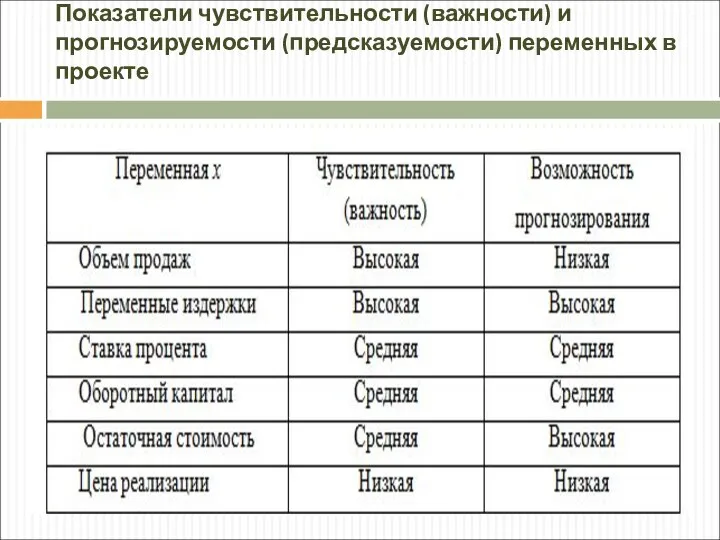

- 14. Показатели чувствительности (важности) и прогнозируемости (предсказуемости) переменных в проекте

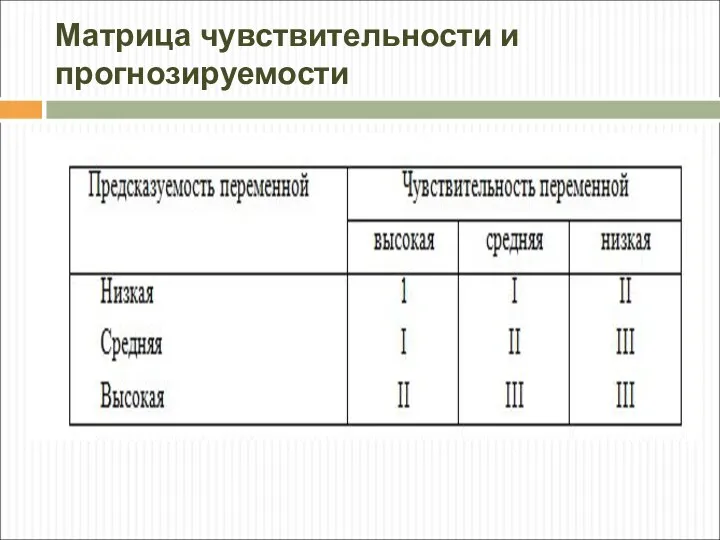

- 15. Матрица чувствительности и прогнозируемости

- 16. В соответствии с данными условного примера распределение факторов по зонам следующее: объем продаж необходимо подвергнуть дальнейшему

- 17. Недостатки метода анализа чувствительности: сложность получения адекватной информации, позволяющей определить параметры модели; невозможность учета неопределенности будущих

- 18. Спасибо за внимание!

- 20. Скачать презентацию

Слайд 2Основная идея метода исследования чувствительности, необходимого в связи с неизбежной неточностью исходной

Слайд 3Методы анализа чувствительности:

анализ точки безубыточности;

инструментарий математического программирования;

однофакторный анализ.

Методы анализа чувствительности:

анализ точки безубыточности;

инструментарий математического программирования;

однофакторный анализ.

Слайд 4

В качестве информационной основы используются данные потока денежных средств инвестиционного проекта. В

В качестве информационной основы используются данные потока денежных средств инвестиционного проекта. В

Слайд 5Классический анализ чувствительности

Это последовательно-единичное влияние на конечный результат проекта (его эффективность) только

Классический анализ чувствительности

Это последовательно-единичное влияние на конечный результат проекта (его эффективность) только

Слайд 6

Подходы к анализу чувствительности

1. Выбор возможных основных значений переменной и

Подходы к анализу чувствительности

1. Выбор возможных основных значений переменной и

Слайд 7Исследуем влияние х1, на NPV. При этом считаем, что значения остальных переменных

Исследуем влияние х1, на NPV. При этом считаем, что значения остальных переменных

Слайд 8Для каждого конкретного значения х, рассчитываем NPV по формуле:

NPV=f(x1, x2…,xn).

Получаем набор значений,

Для каждого конкретного значения х, рассчитываем NPV по формуле:

NPV=f(x1, x2…,xn).

Получаем набор значений,

Слайд 9Немного более усложненным подходом является построение графика непрерывного изменения результирующего показателя (например

Немного более усложненным подходом является построение графика непрерывного изменения результирующего показателя (например

Слайд 10Наиболее информативным методом является расчет эластичности, т. е. показателя, позволяющего провести сравнение

Наиболее информативным методом является расчет эластичности, т. е. показателя, позволяющего провести сравнение

Слайд 11Чем больше эластичность, тем большее внимание должно быть уделено варьируемой переменной и

Чем больше эластичность, тем большее внимание должно быть уделено варьируемой переменной и

Слайд 12Построение рейтинга эластичности (переменные ранжируются по значению показателя эластичности, взятому по модулю)

Построение рейтинга эластичности (переменные ранжируются по значению показателя эластичности, взятому по модулю)

Слайд 13Определение рейтинга факторов проекта, проверяемых на риск

Определение рейтинга факторов проекта, проверяемых на риск

Слайд 14Показатели чувствительности (важности) и прогнозируемости (предсказуемости) переменных в проекте

Показатели чувствительности (важности) и прогнозируемости (предсказуемости) переменных в проекте

Слайд 15Матрица чувствительности и прогнозируемости

Матрица чувствительности и прогнозируемости

Слайд 16 В соответствии с данными условного примера распределение факторов по зонам следующее:

В соответствии с данными условного примера распределение факторов по зонам следующее:

Слайд 17Недостатки метода анализа чувствительности:

сложность получения адекватной информации, позволяющей определить параметры модели;

невозможность

Недостатки метода анализа чувствительности:

сложность получения адекватной информации, позволяющей определить параметры модели;

невозможность

Слайд 18Спасибо за внимание!

Формы представления информации

Формы представления информации ITEP-TWAC FACILITY PROGRESS REPORT

ITEP-TWAC FACILITY PROGRESS REPORT Финансовый анализ

Финансовый анализ Художественная викторина

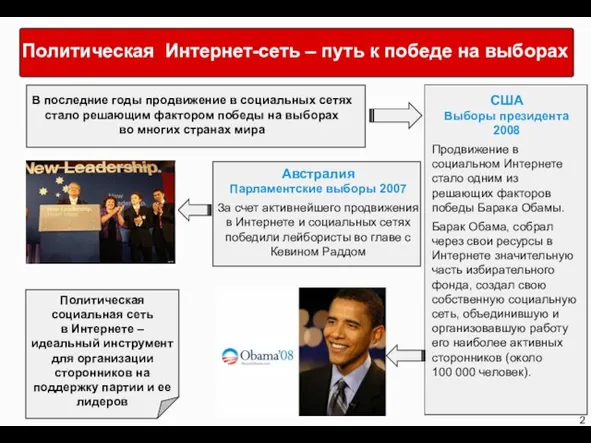

Художественная викторина Политическая Интернет-сеть – путь к победе на выборах

Политическая Интернет-сеть – путь к победе на выборах Попеременный двухшажный ход, одновременные классические ходы

Попеременный двухшажный ход, одновременные классические ходы Презентация на тему Правила дорожного движения в загадках

Презентация на тему Правила дорожного движения в загадках Pintura hispanoamericana cultura de países hispanohablantes

Pintura hispanoamericana cultura de países hispanohablantes Гусар.

Гусар. Индикатор

Индикатор Международный День отказа от курения

Международный День отказа от курения Системы подачи запечатываемого материала

Системы подачи запечатываемого материала Презентация на тему Труд людей весной

Презентация на тему Труд людей весной Достигай поставленных целей и ставь новые

Достигай поставленных целей и ставь новые Условное наклонение глагола в русской речи

Условное наклонение глагола в русской речи Группа компаний «МАГНОЛИЯ»

Группа компаний «МАГНОЛИЯ» Энергия биоритмов Что такое витамины

Энергия биоритмов Что такое витамины Праздничный город. Эскиз

Праздничный город. Эскиз Аномалии род.деят

Аномалии род.деят Traditions and Customs in Great Britain

Traditions and Customs in Great Britain  ПУШКИН О НАЗНАЧЕНИИ ПОЭТА И ПОЭЗИИ

ПУШКИН О НАЗНАЧЕНИИ ПОЭТА И ПОЭЗИИ Еңбек құқық негіздері

Еңбек құқық негіздері Страна «Правописание» Проверка теоретических знаний.

Страна «Правописание» Проверка теоретических знаний. Цифровые технологии в климатическом движении

Цифровые технологии в климатическом движении КАШИРИНАСветлана Игоревнаучитель начальных классоввысшей квалификационной категории

КАШИРИНАСветлана Игоревнаучитель начальных классоввысшей квалификационной категории ТРАНСПОРТНОЕ ОБРАЗОВАНИЕ И НАУКУ НА СЛУЖБУ ТРАНСПОРТУ

ТРАНСПОРТНОЕ ОБРАЗОВАНИЕ И НАУКУ НА СЛУЖБУ ТРАНСПОРТУ ВТОРО ЛЯТНО ТУРНЕ НА РАДИО ВЕСЕЛИНА с генерален спонсор GOLDEN PAGES6 юни – 21 юли, 2008

ВТОРО ЛЯТНО ТУРНЕ НА РАДИО ВЕСЕЛИНА с генерален спонсор GOLDEN PAGES6 юни – 21 юли, 2008 Объединенная Партия России

Объединенная Партия России