- Анализ доходности и рентабельности

Содержание

- 2. Показатели доходности и рентабельности отражают эффективность деятельности предприятия Доходность - характеризует отношение (уровень) дохода к авансированному

- 3. Наиболее обобщенным является термин «рентабельность инвестиций» (ROI, return on investment), который для разных субъектов отражает инвестиционную

- 4. ROS – (Return on sales) - рентабельность продаж по операционной прибыли (NI -Net income) отражает долю

- 5. ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая рентабельность), исчисленная как отношение прибыли

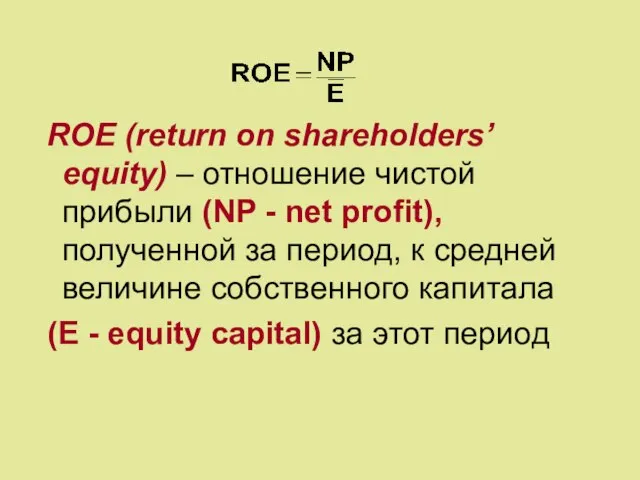

- 6. ROE (return on shareholders’ equity) – отношение чистой прибыли (NP - net profit), полученной за период,

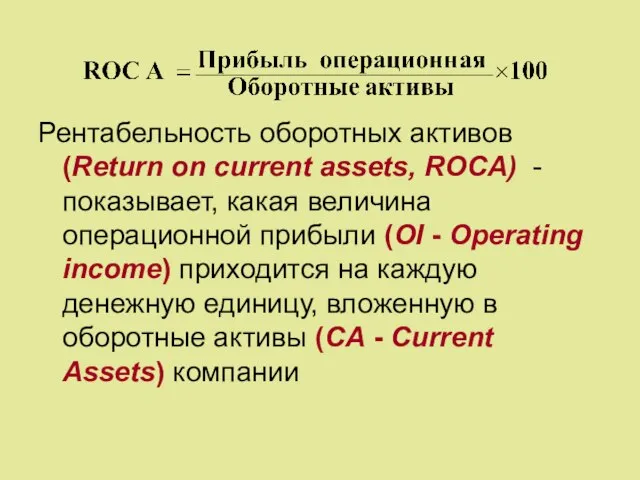

- 7. Рентабельность оборотных активов (Return on current assets, ROCA) - показывает, какая величина операционной прибыли (OI -

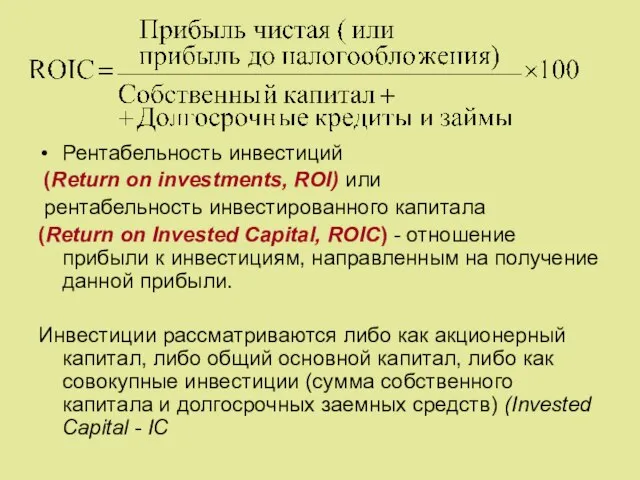

- 8. Рентабельность инвестиций (Return on investments, ROI) или рентабельность инвестированного капитала (Return оn Invested Capital, ROIC) -

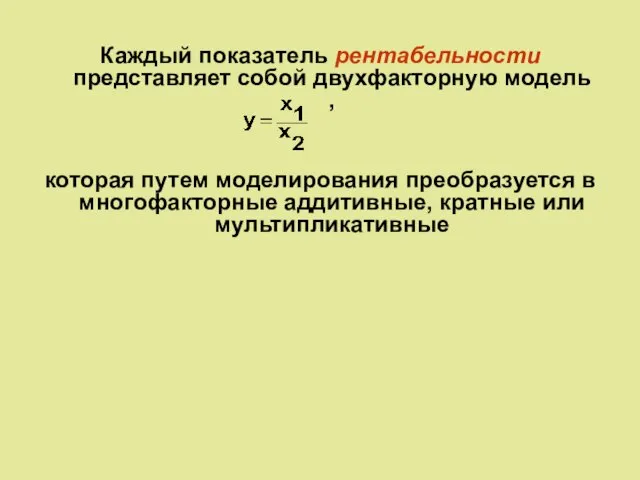

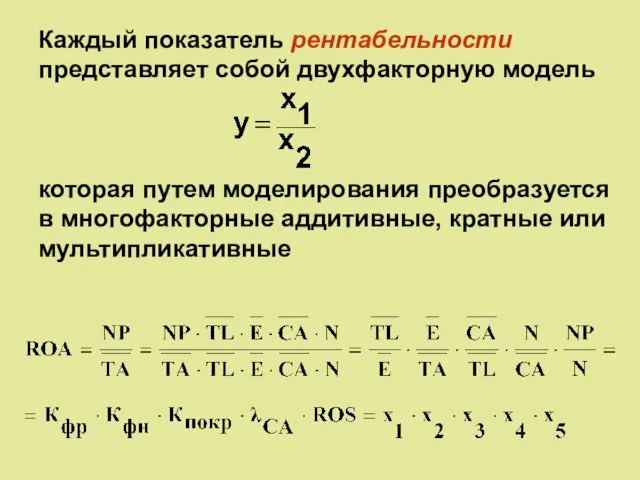

- 9. Каждый показатель рентабельности представляет собой двухфакторную модель , которая путем моделирования преобразуется в многофакторные аддитивные, кратные

- 10. Каждый показатель рентабельности представляет собой двухфакторную модель которая путем моделирования преобразуется в многофакторные аддитивные, кратные или

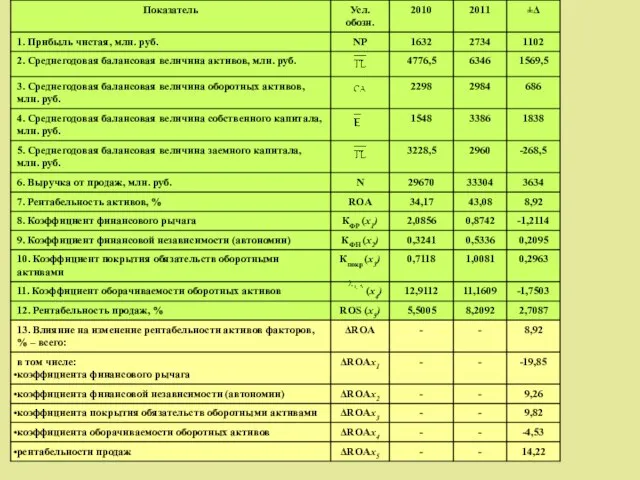

- 12. Расчет влияния факторов методом абсолютных разниц: ∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 · 12,9112 · 5,5005 =-19,85%

- 13. = [1 – (x1 + x2 + x3 + x4)] × 100 где N – выручка

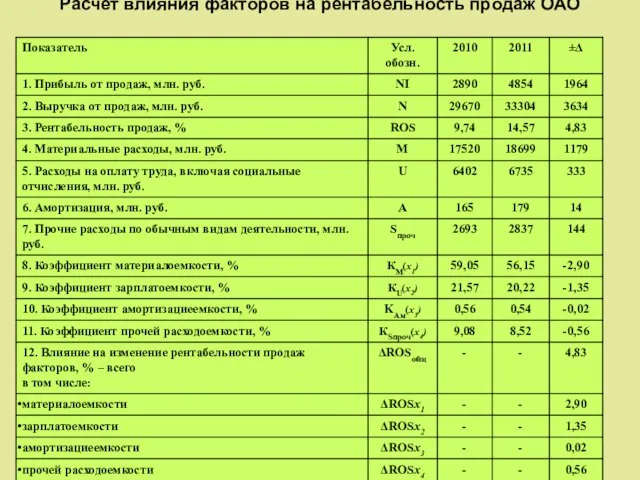

- 14. Расчет влияния факторов на рентабельность продаж ОАО

- 15. Система комплексного финансово-экономического анализа Метод экстенсификации и интенсификации совокупного использования ресурсов Общий прирост выручки от продаж

- 16. Методика рейтинговой оценки

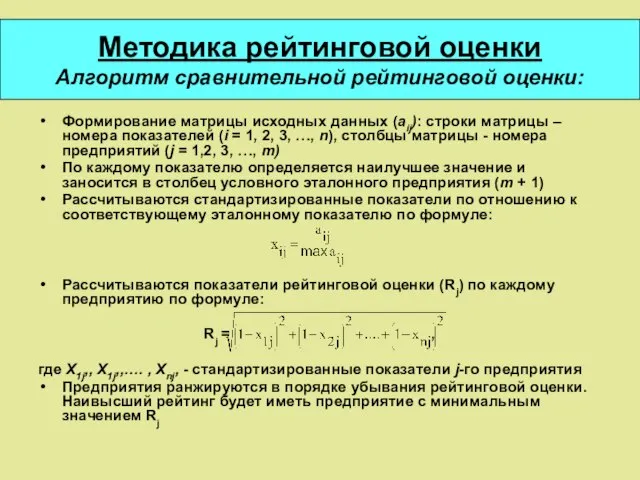

- 17. Методика рейтинговой оценки Алгоритм сравнительной рейтинговой оценки: Формирование матрицы исходных данных (aij): строки матрицы – номера

- 18. Пример расчета рейтинговой оценки деятельности акционерных обществ Матрица исходных показателей:

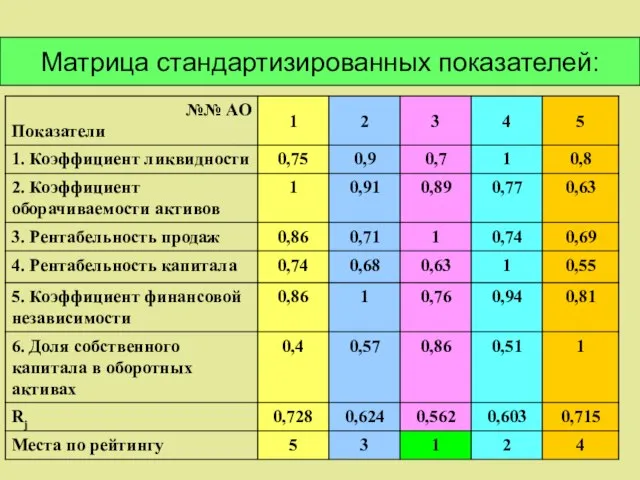

- 19. Матрица стандартизированных показателей:

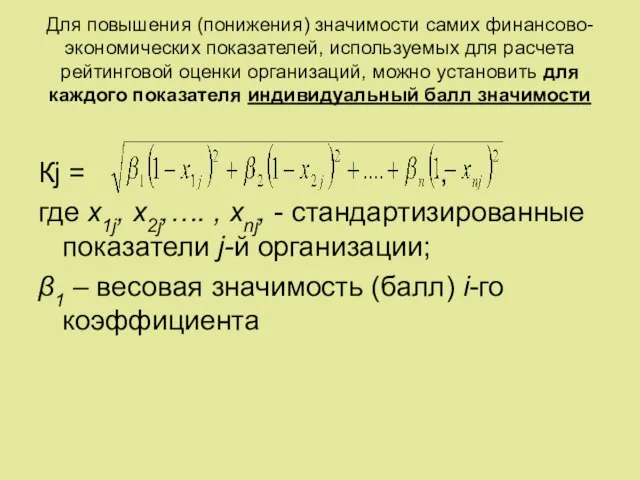

- 20. Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой оценки организаций, можно установить для

- 21. Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой значимости показателя

- 22. Экономический анализ в системе бизнес-планирования Виды бизнес-планов: планирование текущей деятельности создание новой организации осуществление инвестиционных проектов

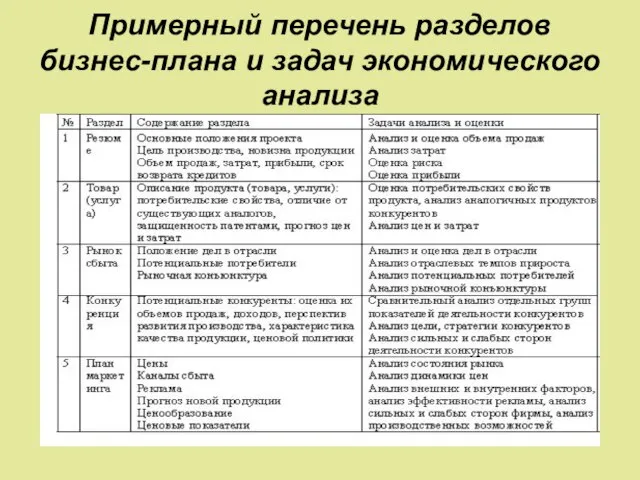

- 23. Примерный перечень разделов бизнес-плана и задач экономического анализа

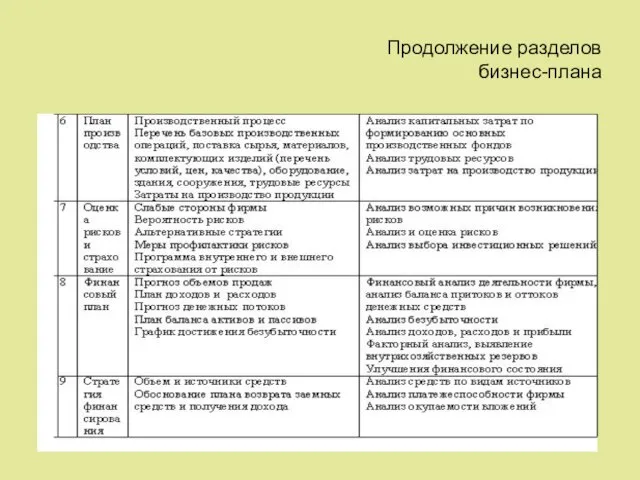

- 24. Продолжение разделов бизнес-плана

- 26. Скачать презентацию

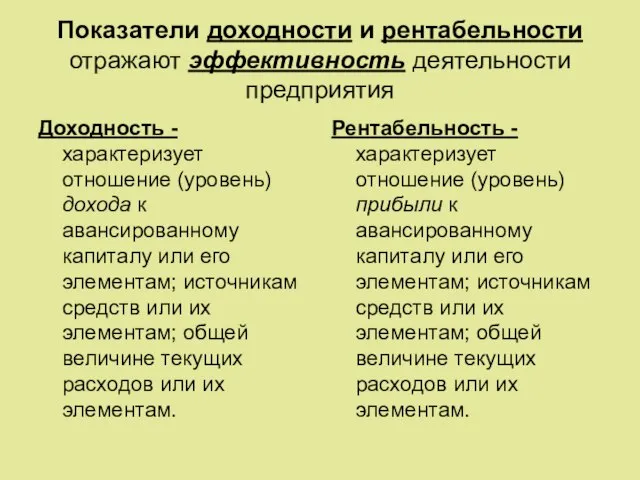

Слайд 2Показатели доходности и рентабельности отражают эффективность деятельности предприятия

Доходность - характеризует отношение (уровень)

Показатели доходности и рентабельности отражают эффективность деятельности предприятия

Доходность - характеризует отношение (уровень)

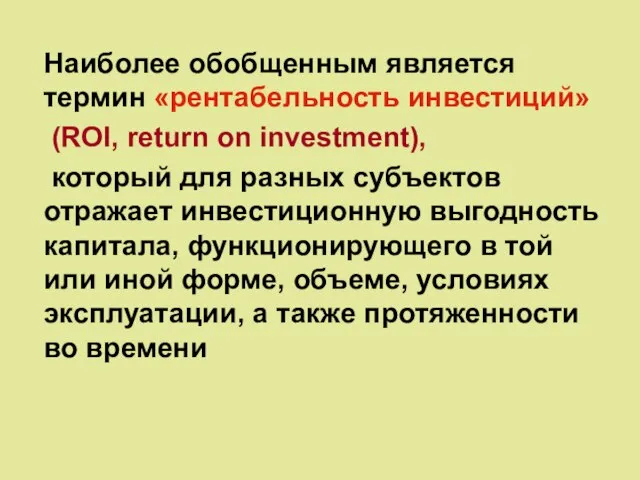

Слайд 3Наиболее обобщенным является термин «рентабельность инвестиций»

(ROI, return on investment),

который для

Наиболее обобщенным является термин «рентабельность инвестиций»

(ROI, return on investment),

который для

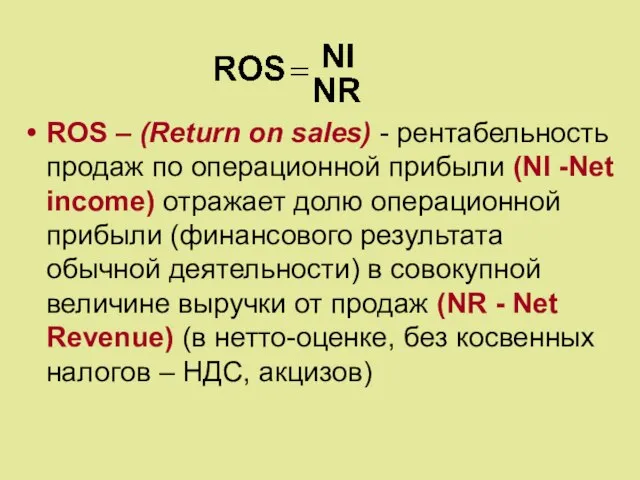

Слайд 4ROS – (Return on sales) - рентабельность продаж по операционной прибыли (NI

ROS – (Return on sales) - рентабельность продаж по операционной прибыли (NI

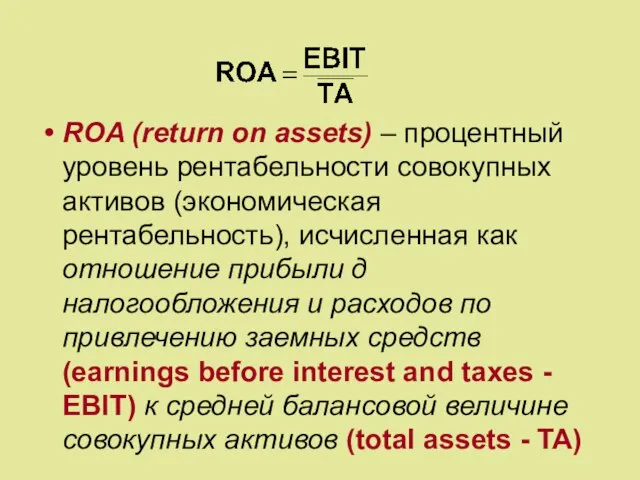

Слайд 5ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая рентабельность),

ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая рентабельность),

Слайд 6 ROE (return on shareholders’ equity) – отношение чистой прибыли (NP -

ROE (return on shareholders’ equity) – отношение чистой прибыли (NP -

Слайд 7Рентабельность оборотных активов (Return on current assets, ROCA) - показывает, какая величина

Рентабельность оборотных активов (Return on current assets, ROCA) - показывает, какая величина

Слайд 8Рентабельность инвестиций

(Return on investments, ROI) или

рентабельность инвестированного капитала

(Return оn

Рентабельность инвестиций

(Return on investments, ROI) или

рентабельность инвестированного капитала

(Return оn

Слайд 9Каждый показатель рентабельности представляет собой двухфакторную модель ,

которая путем моделирования преобразуется

Каждый показатель рентабельности представляет собой двухфакторную модель ,

которая путем моделирования преобразуется

Слайд 10Каждый показатель рентабельности представляет собой двухфакторную модель

которая путем моделирования преобразуется в

Каждый показатель рентабельности представляет собой двухфакторную модель

которая путем моделирования преобразуется в

Слайд 12Расчет влияния факторов методом абсолютных разниц:

∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 · 12,9112

Расчет влияния факторов методом абсолютных разниц:

∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 · 12,9112

Слайд 13= [1 – (x1 + x2 + x3 + x4)] × 100

где

= [1 – (x1 + x2 + x3 + x4)] × 100

где

![= [1 – (x1 + x2 + x3 + x4)] × 100](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/383070/slide-12.jpg)

Слайд 14Расчет влияния факторов на рентабельность продаж ОАО

Расчет влияния факторов на рентабельность продаж ОАО

Слайд 15Система комплексного финансово-экономического анализа

Метод экстенсификации и интенсификации совокупного использования ресурсов

Общий прирост выручки

Система комплексного финансово-экономического анализа

Метод экстенсификации и интенсификации совокупного использования ресурсов

Общий прирост выручки

Слайд 16Методика рейтинговой оценки

Методика рейтинговой оценки

Слайд 17Методика рейтинговой оценки

Алгоритм сравнительной рейтинговой оценки:

Формирование матрицы исходных данных (aij): строки

Методика рейтинговой оценки

Алгоритм сравнительной рейтинговой оценки:

Формирование матрицы исходных данных (aij): строки

Слайд 18Пример расчета рейтинговой оценки деятельности акционерных обществ

Матрица исходных показателей:

Пример расчета рейтинговой оценки деятельности акционерных обществ

Матрица исходных показателей:

Слайд 19Матрица стандартизированных показателей:

Матрица стандартизированных показателей:

Слайд 20Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой оценки

Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой оценки

Слайд 21Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой значимости

Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой значимости

Слайд 22Экономический анализ в системе бизнес-планирования

Виды бизнес-планов:

планирование текущей деятельности

создание новой организации

осуществление инвестиционных проектов

проведение

Экономический анализ в системе бизнес-планирования

Виды бизнес-планов:

планирование текущей деятельности

создание новой организации

осуществление инвестиционных проектов

проведение

Слайд 23Примерный перечень разделов бизнес-плана и задач экономического анализа

Примерный перечень разделов бизнес-плана и задач экономического анализа

Слайд 24Продолжение разделов

бизнес-плана

Продолжение разделов

бизнес-плана

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

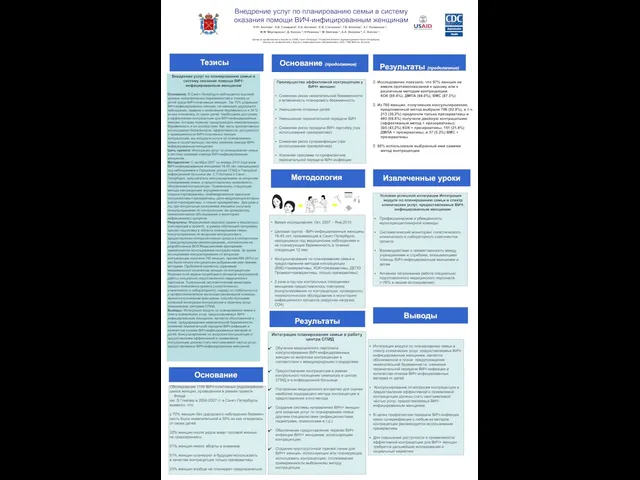

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день