Анализ эффективности деятельности подразделений и использование результатов анализа службы внутреннего аудита и контроля

- Анализ эффективности деятельности подразделений и использование результатов анализа службы внутреннего аудита и контроля

Содержание

- 2. Информация, получаемая менеджментом по результатам внутренних аудиторских проверок в компании и ее филиальной сети, используется ими

- 3. Анализ эффективности деятельности подразделений Система ключевых показателей эффективности (КПЭ) Система сбалансированных показателей (ССП) В рамках внутрихозяйственного

- 4. Центры ответственности организации

- 5. Ключевые показатели для филиалов на самостоятельном балансе объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат,

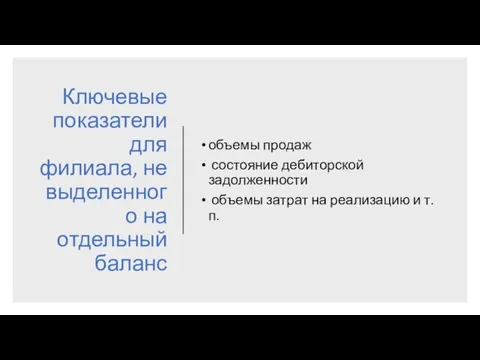

- 6. Ключевые показатели для филиала, не выделенного на отдельный баланс объемы продаж состояние дебиторской задолженности объемы затрат

- 7. Виды показателей эффективности

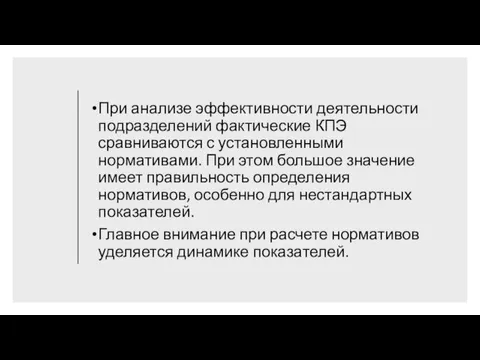

- 8. При анализе эффективности деятельности подразделений фактические КПЭ сравниваются с установленными нормативами. При этом большое значение имеет

- 9. Анализ динамики показателей эффективности обычно представляется руководству вместе с финансовой отчетностью. Периодичность их представления устанавливается внутренними

- 10. Как и традиционные системы анализа финансово-хозяйственной деятельности, Система сбалансированных показателей (ССП) использует при оценке эффективности деятельности

- 11. ССП включает четыре блока оценки эффективности:

- 12. В рамках экономического анализа финансово-хозяйственной деятельности компании осуществляются характеристика основных финансовых показателей подразделения, выявление причин их

- 13. Этапы анализа дебиторской задолженности оценка уровня и динамики ДЗ в предшествующем периоде; определение среднего периода инкассации

- 14. Что говорит о выполнении рекомендаций внутреннего аудита? Непроизводственные затраты Потери от брака Суммы недостач Финансовые санкции

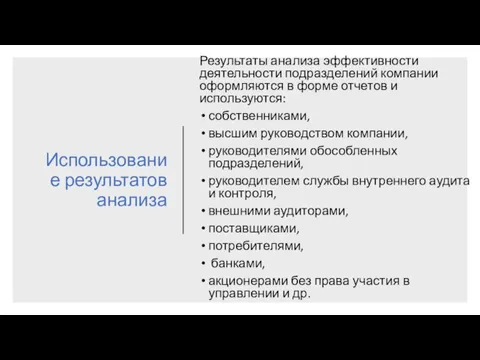

- 15. Использование результатов анализа Результаты анализа эффективности деятельности подразделений компании оформляются в форме отчетов и используются: собственниками,

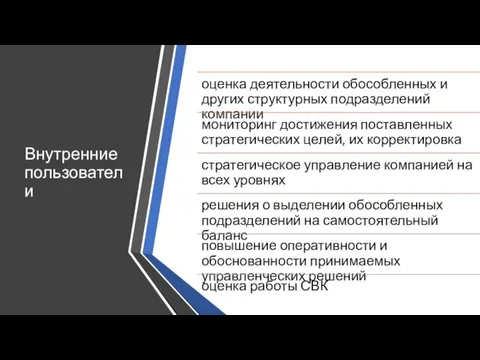

- 16. Внутренние пользователи

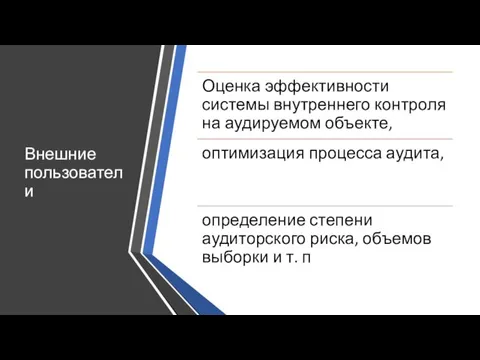

- 17. Внешние пользователи

- 19. Скачать презентацию

Слайд 2Информация, получаемая менеджментом по результатам внутренних аудиторских проверок в компании и ее

Информация, получаемая менеджментом по результатам внутренних аудиторских проверок в компании и ее

Слайд 3Анализ эффективности деятельности подразделений

Система ключевых показателей эффективности (КПЭ)

Система сбалансированных показателей (ССП)

В рамках

Анализ эффективности деятельности подразделений

Система ключевых показателей эффективности (КПЭ)

Система сбалансированных показателей (ССП)

В рамках

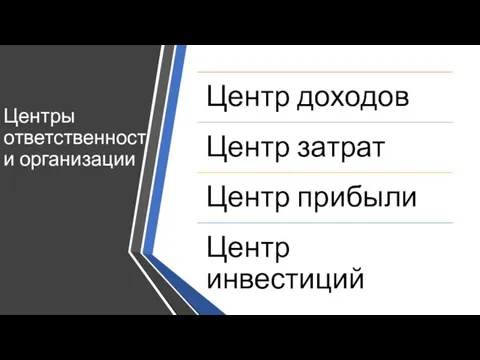

Слайд 4Центры

ответственности организации

Центры

ответственности организации

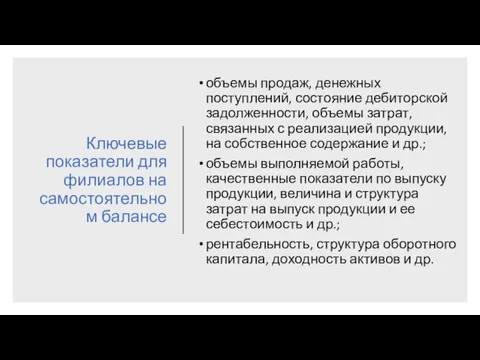

Слайд 5Ключевые показатели для филиалов на самостоятельном балансе

объемы продаж, денежных поступлений, состояние дебиторской

Ключевые показатели для филиалов на самостоятельном балансе

объемы продаж, денежных поступлений, состояние дебиторской

Слайд 6Ключевые показатели для филиала, не выделенного на отдельный баланс

объемы продаж

состояние дебиторской

Ключевые показатели для филиала, не выделенного на отдельный баланс

объемы продаж

состояние дебиторской

Слайд 7Виды показателей эффективности

Виды показателей эффективности

Слайд 8При анализе эффективности деятельности подразделений фактические КПЭ сравниваются с установленными нормативами. При

При анализе эффективности деятельности подразделений фактические КПЭ сравниваются с установленными нормативами. При

Слайд 9Анализ динамики показателей эффективности обычно представляется руководству вместе с финансовой отчетностью. Периодичность

Анализ динамики показателей эффективности обычно представляется руководству вместе с финансовой отчетностью. Периодичность

Слайд 10Как и традиционные системы анализа финансово-хозяйственной деятельности, Система сбалансированных показателей (ССП) использует

Как и традиционные системы анализа финансово-хозяйственной деятельности, Система сбалансированных показателей (ССП) использует

Слайд 11ССП включает четыре блока оценки эффективности:

ССП включает четыре блока оценки эффективности:

Слайд 12В рамках экономического анализа финансово-хозяйственной деятельности компании осуществляются характеристика основных финансовых показателей

В рамках экономического анализа финансово-хозяйственной деятельности компании осуществляются характеристика основных финансовых показателей

Слайд 13Этапы анализа дебиторской задолженности

оценка уровня и динамики ДЗ в предшествующем периоде;

определение

Этапы анализа дебиторской задолженности

оценка уровня и динамики ДЗ в предшествующем периоде;

определение

Слайд 14Что говорит о выполнении рекомендаций внутреннего аудита?

Непроизводственные затраты

Потери от брака

Суммы недостач

Финансовые санкции

Кредиторская

Что говорит о выполнении рекомендаций внутреннего аудита?

Непроизводственные затраты

Потери от брака

Суммы недостач

Финансовые санкции

Кредиторская

Слайд 15Использование результатов анализа

Результаты анализа эффективности деятельности подразделений компании оформляются в форме отчетов

Использование результатов анализа

Результаты анализа эффективности деятельности подразделений компании оформляются в форме отчетов

Слайд 16Внутренние пользователи

Внутренние пользователи

Слайд 17Внешние пользователи

Внешние пользователи

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)