- Анализ экономической эффективности инвестиционных проектов. Занятие 2

Содержание

- 2. Литература 1. Ковалев В.В. Финансовый анализ: управление капита- лом, выбор инвестиций, анализ отчетности. – М.: Фи-

- 3. Структурно-логическая схема изложения материала 1 вопрос. Методы экономической оценки инвестиционных проектов 2 вопрос. Анализ ИП в

- 4. 1 вопрос. Методы оценки инвестиционных проектов

- 5. Инвестиции – это денежные средства, ценные бумаги, иму-щество, нематериальные активы, вкладываемые в объекты предпринимательской деятельности с

- 6. Инвестиции Реальные (увелич. произв. капитала) Финансовые (уве-личение финансо-вого капитала) Нематериальные объекты недви- жимости и стро- ительство;

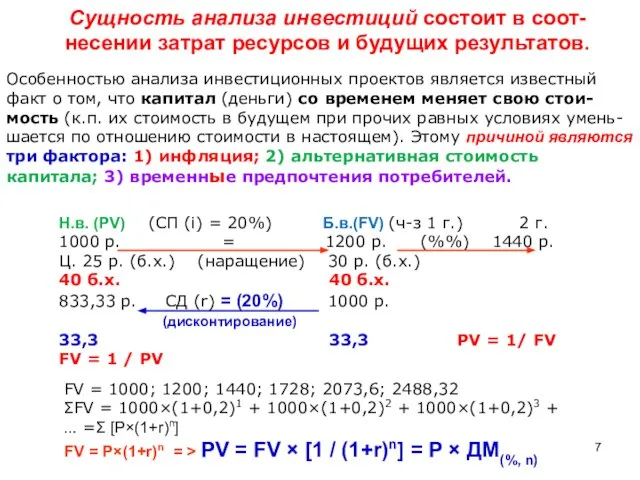

- 7. Н.в. (PV) (СП (i) = 20%) Б.в.(FV) (ч-з 1 г.) 2 г. 1000 р. = 1200

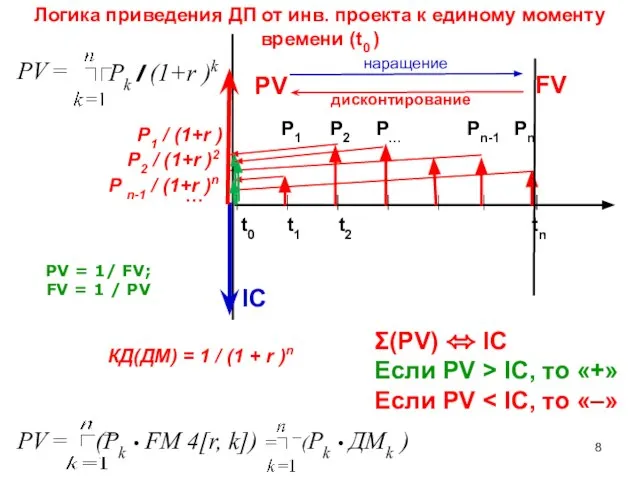

- 8. Логика приведения ДП от инв. проекта к единому моменту времени (t0 ) PV = 1/ FV;

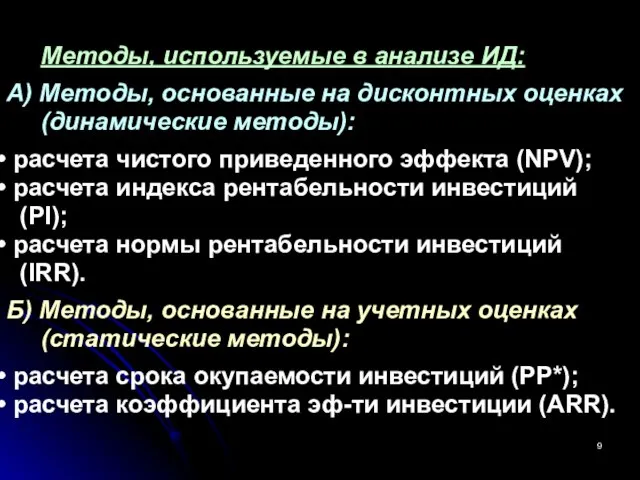

- 9. Методы, используемые в анализе ИД: А) Методы, основанные на дисконтных оценках (динамические методы): расчета чистого приведенного

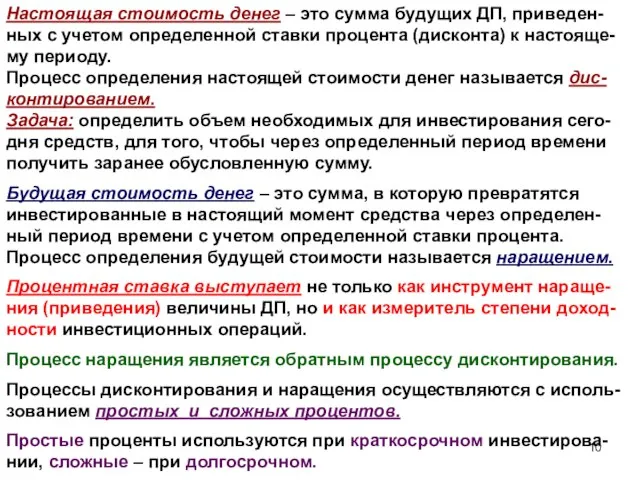

- 10. Настоящая стоимость денег – это сумма будущих ДП, приведен-ных с учетом определенной ставки процента (дисконта) к

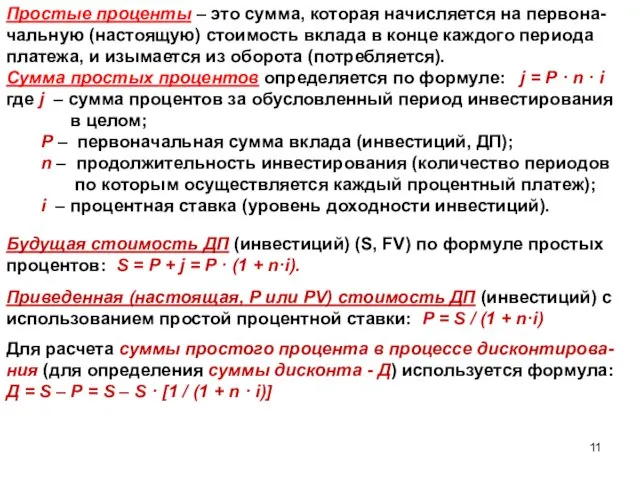

- 11. Простые проценты – это сумма, которая начисляется на первона-чальную (настоящую) стоимость вклада в конце каждого периода

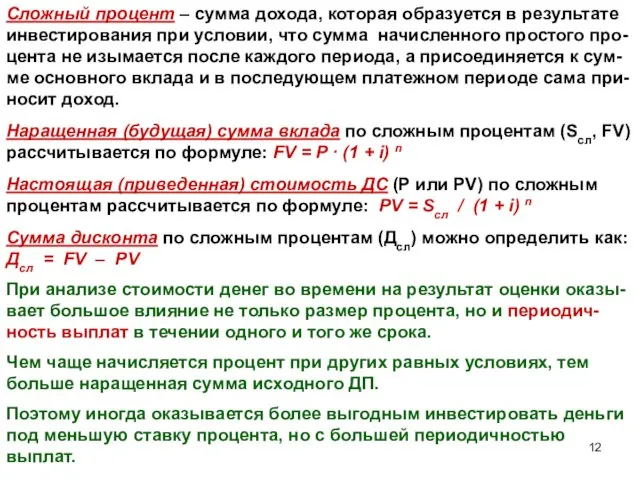

- 12. Сложный процент – сумма дохода, которая образуется в результате инвестирования при условии, что сумма начисленного простого

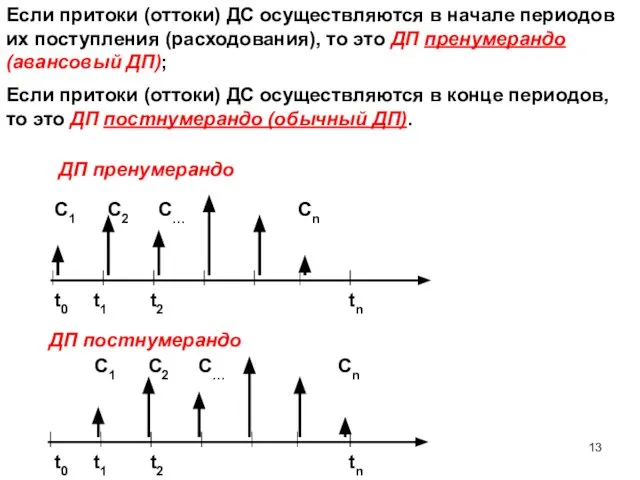

- 13. Если притоки (оттоки) ДС осуществляются в начале периодов их поступления (расходования), то это ДП пренумерандо (авансовый

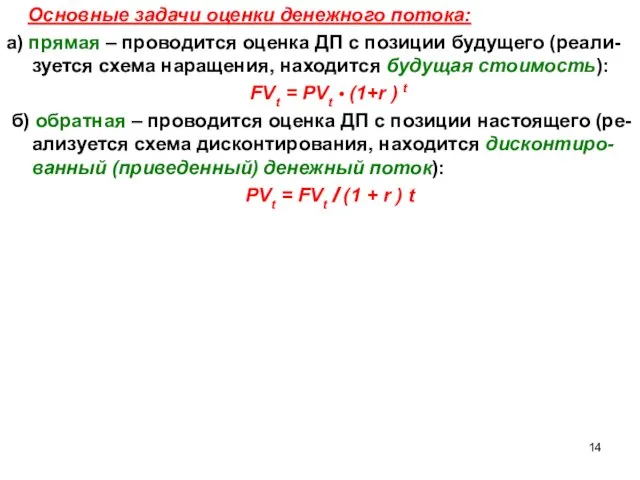

- 14. Основные задачи оценки денежного потока: а) прямая – проводится оценка ДП с позиции будущего (реали-зуется схема

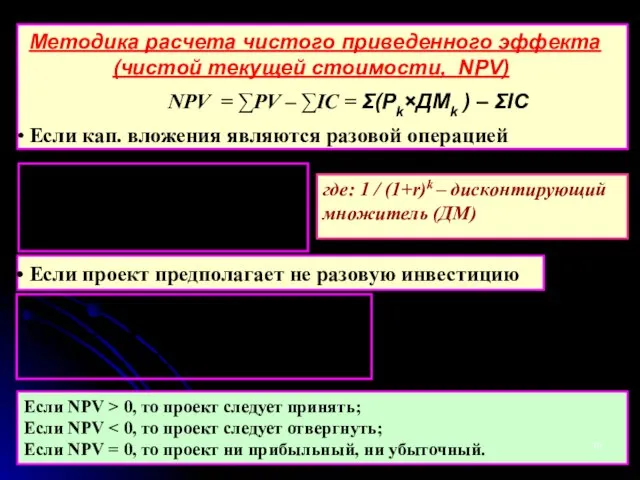

- 15. Методика расчета чистого приведенного эффекта (чистой текущей стоимости, NPV) NPV = ∑РV – ∑IC = Ʃ(Рk×ДМk

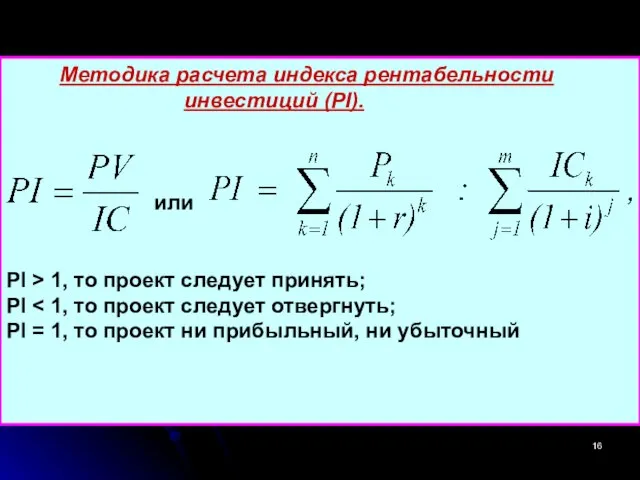

- 16. Методика расчета индекса рентабельности инвестиций (PI). или РI > 1, то проект следует принять; РI РI

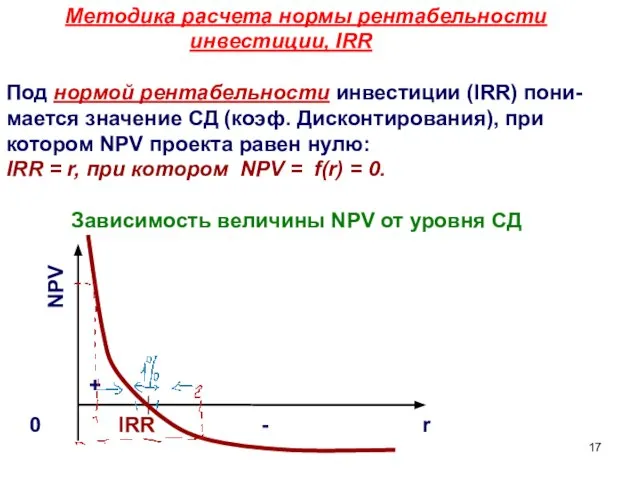

- 17. Методика расчета нормы рентабельности инвестиции, IRR Под нормой рентабельности инвестиции (IRR) пони- мается значение СД (коэф.

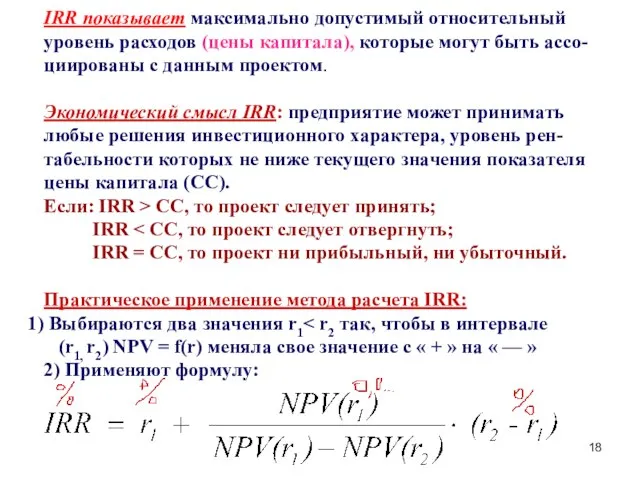

- 18. IRR показывает максимально допустимый относительный уровень расходов (цены капитала), которые могут быть ассо- циированы с данным

- 19. Пример: Дано: n = 3 г.; IC = 10 т.р.; Р1 = 3 т.р.; Р2 =

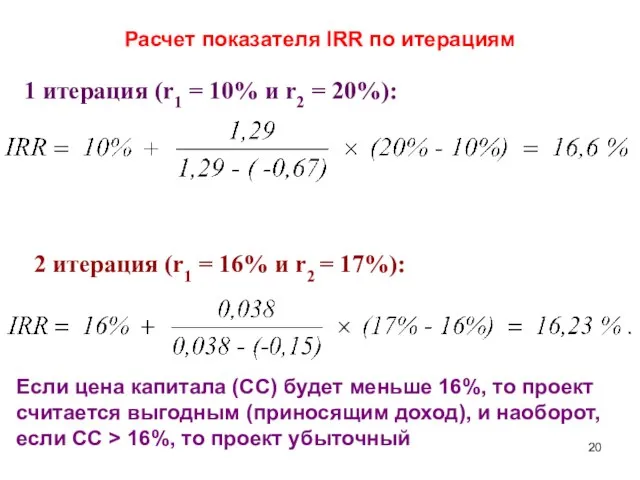

- 20. 1 итерация (r1 = 10% и r2 = 20%): 2 итерация (r1 = 16% и r2

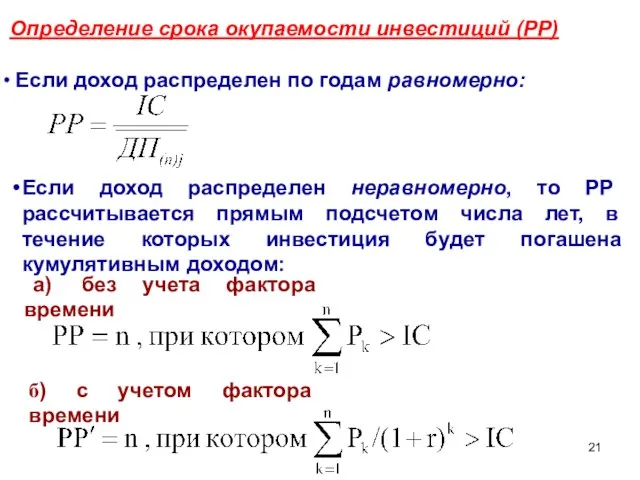

- 21. Определение срока окупаемости инвестиций (РР) Если доход распределен по годам равномерно: Если доход распределен неравномерно, то

- 22. Определение срока окупаемости инвестиций (РР) РР = 2 г. + 1740/5330 × 12 = 2г. 4

- 23. Недостатки показателя РР Не учитывает влияние доходов последних периодов; Не делает различия между проектами с одинаковой

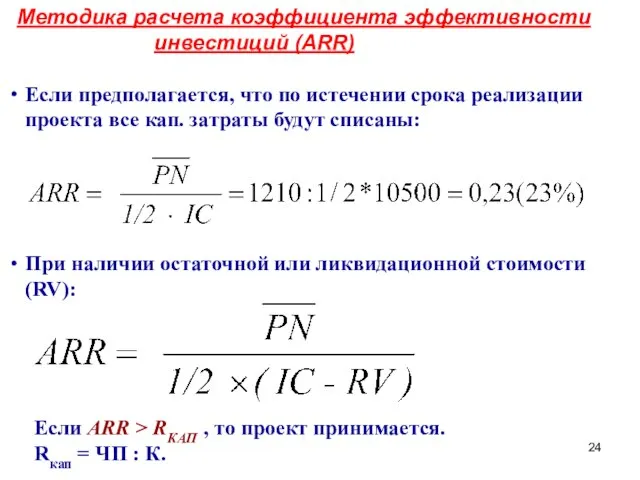

- 24. Методика расчета коэффициента эффективности инвестиций (ARR) Если предполагается, что по истечении срока реализации проекта все кап.

- 25. 2 вопрос. Анализ инвестиционных проектов в условиях инфляции и риска

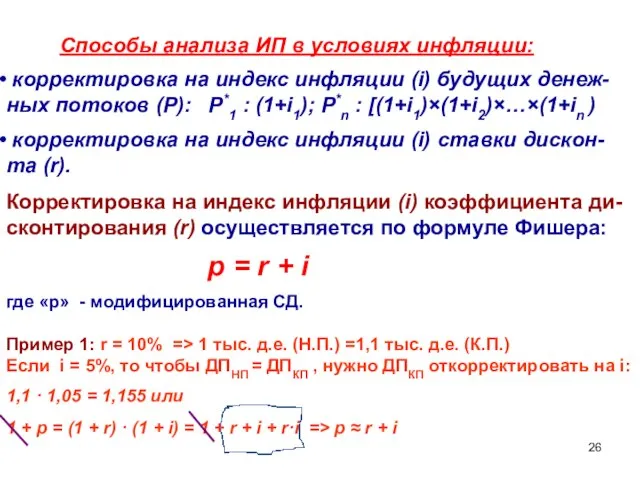

- 26. Способы анализа ИП в условиях инфляции: корректировка на индекс инфляции (i) будущих денеж-ных потоков (Р): P*1

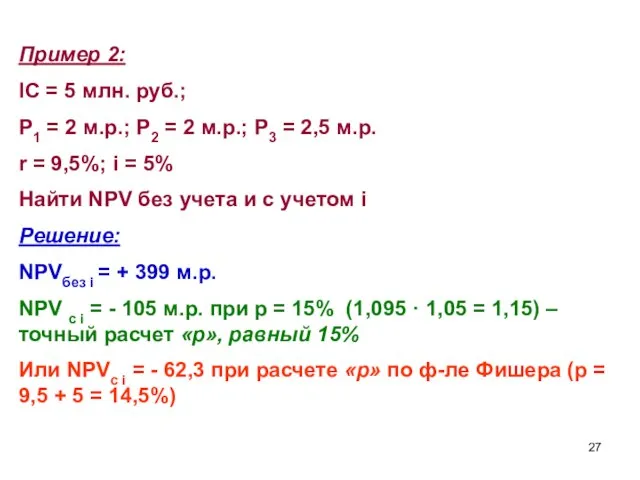

- 27. Пример 2: IC = 5 млн. руб.; Р1 = 2 м.р.; Р2 = 2 м.р.; Р3

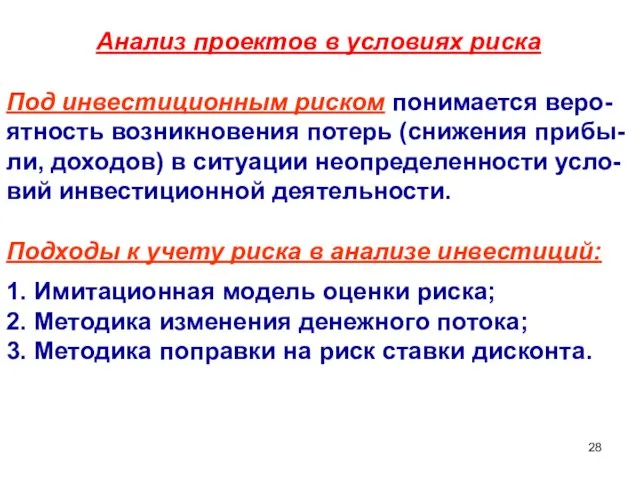

- 28. Анализ проектов в условиях риска Под инвестиционным риском понимается веро- ятность возникновения потерь (снижения прибы- ли,

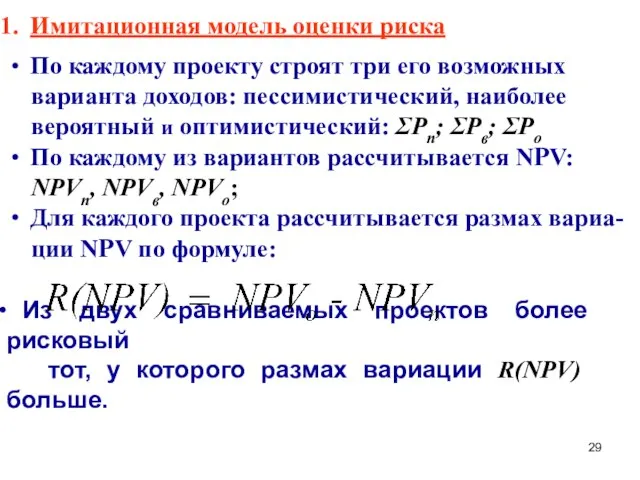

- 29. Имитационная модель оценки риска По каждому проекту строят три его возможных варианта доходов: пессимистический, наиболее вероятный

- 30. Пример: ИП А и ИП Б имеют срок реализации 5 лет, одинаковые по годам ден. поступления,

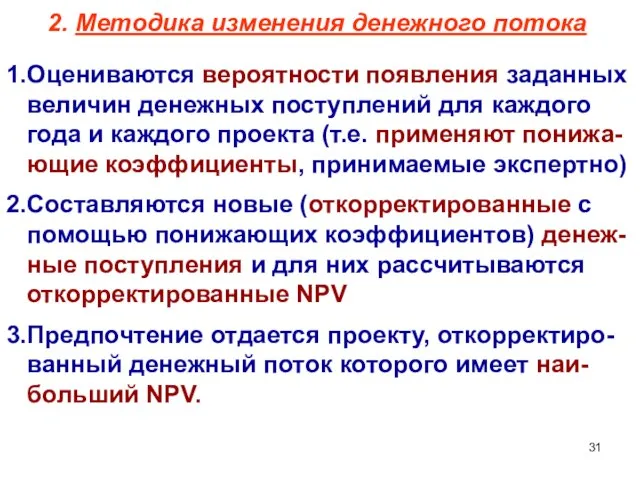

- 31. 2. Методика изменения денежного потока 1.Оцениваются вероятности появления заданных величин денежных поступлений для каждого года и

- 32. Пример применения методики изменения ДП

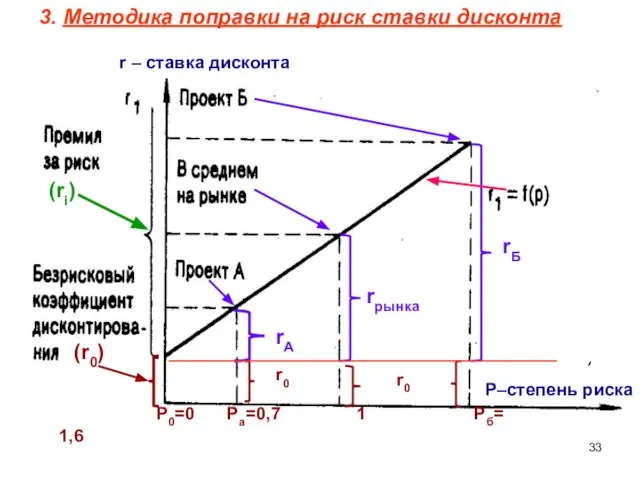

- 33. 3. Методика поправки на риск ставки дисконта Р0=0 Ра=0,7 1 Рб= 1,6 Р–степень риска r –

- 35. Скачать презентацию

Слайд 2Литература

1. Ковалев В.В. Финансовый анализ: управление капита- лом, выбор инвестиций, анализ отчетности.

Литература

1. Ковалев В.В. Финансовый анализ: управление капита- лом, выбор инвестиций, анализ отчетности.

Слайд 3Структурно-логическая схема изложения материала

1 вопрос. Методы экономической оценки инвестиционных проектов

2 вопрос. Анализ

Структурно-логическая схема изложения материала

1 вопрос. Методы экономической оценки инвестиционных проектов

2 вопрос. Анализ

Слайд 41 вопрос.

Методы оценки инвестиционных проектов

1 вопрос.

Методы оценки инвестиционных проектов

Слайд 5Инвестиции – это денежные средства, ценные бумаги, иму-щество, нематериальные активы, вкладываемые в

Инвестиции – это денежные средства, ценные бумаги, иму-щество, нематериальные активы, вкладываемые в

Слайд 6Инвестиции

Реальные (увелич. произв. капитала)

Финансовые (уве-личение финансо-вого капитала)

Нематериальные

объекты недви-

жимости и стро-

Инвестиции

Реальные (увелич. произв. капитала)

Финансовые (уве-личение финансо-вого капитала)

Нематериальные

объекты недви-

жимости и стро-

Слайд 7Н.в. (PV) (СП (i) = 20%) Б.в.(FV) (ч-з 1 г.) 2 г.

1000

Н.в. (PV) (СП (i) = 20%) Б.в.(FV) (ч-з 1 г.) 2 г.

1000

Слайд 8Логика приведения ДП от инв. проекта к единому моменту времени (t0 )

PV

Логика приведения ДП от инв. проекта к единому моменту времени (t0 )

PV

Слайд 9 Методы, используемые в анализе ИД:

А) Методы, основанные на дисконтных оценках

Методы, используемые в анализе ИД:

А) Методы, основанные на дисконтных оценках

Слайд 10Настоящая стоимость денег – это сумма будущих ДП, приведен-ных с учетом определенной

Настоящая стоимость денег – это сумма будущих ДП, приведен-ных с учетом определенной

Слайд 11Простые проценты – это сумма, которая начисляется на первона-чальную (настоящую) стоимость вклада

Простые проценты – это сумма, которая начисляется на первона-чальную (настоящую) стоимость вклада

Слайд 12Сложный процент – сумма дохода, которая образуется в результате инвестирования при условии,

Сложный процент – сумма дохода, которая образуется в результате инвестирования при условии,

Слайд 13Если притоки (оттоки) ДС осуществляются в начале периодов их поступления (расходования), то

Если притоки (оттоки) ДС осуществляются в начале периодов их поступления (расходования), то

Слайд 14 Основные задачи оценки денежного потока:

а) прямая – проводится оценка ДП

Основные задачи оценки денежного потока:

а) прямая – проводится оценка ДП

Слайд 15 Методика расчета чистого приведенного эффекта

(чистой текущей стоимости, NPV)

NPV =

Методика расчета чистого приведенного эффекта

(чистой текущей стоимости, NPV)

NPV =

Слайд 16 Методика расчета индекса рентабельности

инвестиций (PI).

или

РI > 1, то проект

Методика расчета индекса рентабельности

инвестиций (PI).

или

РI > 1, то проект

Слайд 17 Методика расчета нормы рентабельности

инвестиции, IRR

Под нормой рентабельности инвестиции (IRR)

Методика расчета нормы рентабельности

инвестиции, IRR

Под нормой рентабельности инвестиции (IRR)

Слайд 18IRR показывает максимально допустимый относительный

уровень расходов (цены капитала), которые могут быть

IRR показывает максимально допустимый относительный

уровень расходов (цены капитала), которые могут быть

Слайд 19Пример: Дано: n = 3 г.; IC = 10 т.р.; Р1 =

Пример: Дано: n = 3 г.; IC = 10 т.р.; Р1 =

Слайд 201 итерация (r1 = 10% и r2 = 20%):

2 итерация (r1

1 итерация (r1 = 10% и r2 = 20%):

2 итерация (r1

Слайд 21Определение срока окупаемости инвестиций (РР)

Если доход распределен по годам равномерно:

Если

Определение срока окупаемости инвестиций (РР)

Если доход распределен по годам равномерно:

Если

Слайд 22Определение срока окупаемости инвестиций (РР)

РР = 2 г. + 1740/5330 × 12

Определение срока окупаемости инвестиций (РР)

РР = 2 г. + 1740/5330 × 12

Слайд 23Недостатки показателя РР

Не учитывает влияние доходов последних периодов;

Не делает различия между проектами

Недостатки показателя РР

Не учитывает влияние доходов последних периодов;

Не делает различия между проектами

Слайд 24 Методика расчета коэффициента эффективности

инвестиций (ARR)

Если предполагается, что по истечении

Методика расчета коэффициента эффективности

инвестиций (ARR)

Если предполагается, что по истечении

Слайд 252 вопрос.

Анализ инвестиционных проектов в условиях инфляции и риска

2 вопрос.

Анализ инвестиционных проектов в условиях инфляции и риска

Слайд 26 Способы анализа ИП в условиях инфляции:

корректировка на индекс инфляции (i)

Способы анализа ИП в условиях инфляции:

корректировка на индекс инфляции (i)

Слайд 27Пример 2:

IC = 5 млн. руб.;

Р1 = 2 м.р.; Р2 =

Пример 2:

IC = 5 млн. руб.;

Р1 = 2 м.р.; Р2 =

Слайд 28 Анализ проектов в условиях риска

Под инвестиционным риском понимается веро-

ятность возникновения

Анализ проектов в условиях риска

Под инвестиционным риском понимается веро-

ятность возникновения

Слайд 29Имитационная модель оценки риска

По каждому проекту строят три его возможных

варианта

Имитационная модель оценки риска

По каждому проекту строят три его возможных

варианта

Слайд 30Пример: ИП А и ИП Б имеют срок реализации 5 лет, одинаковые

Пример: ИП А и ИП Б имеют срок реализации 5 лет, одинаковые

Слайд 31 2. Методика изменения денежного потока

1.Оцениваются вероятности появления заданных

величин денежных

2. Методика изменения денежного потока

1.Оцениваются вероятности появления заданных

величин денежных

Слайд 32Пример применения методики изменения ДП

Пример применения методики изменения ДП

Слайд 333. Методика поправки на риск ставки дисконта

Р0=0 Ра=0,7 1 Рб= 1,6

Р–степень

3. Методика поправки на риск ставки дисконта

Р0=0 Ра=0,7 1 Рб= 1,6

Р–степень

Презентация-1 (1)

Презентация-1 (1) Think Backwards

Think Backwards Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок

Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок Необычные памятники

Необычные памятники ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ.

ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ. Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг.

Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг. So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Құрметті брифингке қатысушылар!

Құрметті брифингке қатысушылар! Десять основных проблем в регистрации социально ориентированных некоммерческих организаций

Десять основных проблем в регистрации социально ориентированных некоммерческих организаций Социальный институт семьи и брака

Социальный институт семьи и брака Christmas in America

Christmas in America Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за

Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за Задачи на сплавы и концентрацию

Задачи на сплавы и концентрацию Мастер - класс по предмету Технология. Оригами из ткани

Мастер - класс по предмету Технология. Оригами из ткани Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение

Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение 1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков

1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ

ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ Тонкий лёд

Тонкий лёд Презентация на тему Ставропольский район в годы ВОВ

Презентация на тему Ставропольский район в годы ВОВ  Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон

Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон слайды по конституции

слайды по конституции С заботой о пернатых друзьях

С заботой о пернатых друзьях Растительный и животный мир России в условиях государственного аппарата

Растительный и животный мир России в условиях государственного аппарата Зимние народные праздники

Зимние народные праздники Өмірлік жұмысқа күш сыйлаймын

Өмірлік жұмысқа күш сыйлаймын Educational system in the United Kingdom

Educational system in the United Kingdom Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM

Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM Гибридные автомобили

Гибридные автомобили